監修者ファイナンシャルプランナー

住宅ローン控除の還付金が少なすぎると感じる原因

住宅ローン控除額の還付金が少ないと感じる理由は主に3つあります。

- 年収が低く控除できる所得税額が少ない

- 住宅ローンの借入額が少ない

- 控除期間の経過による減少

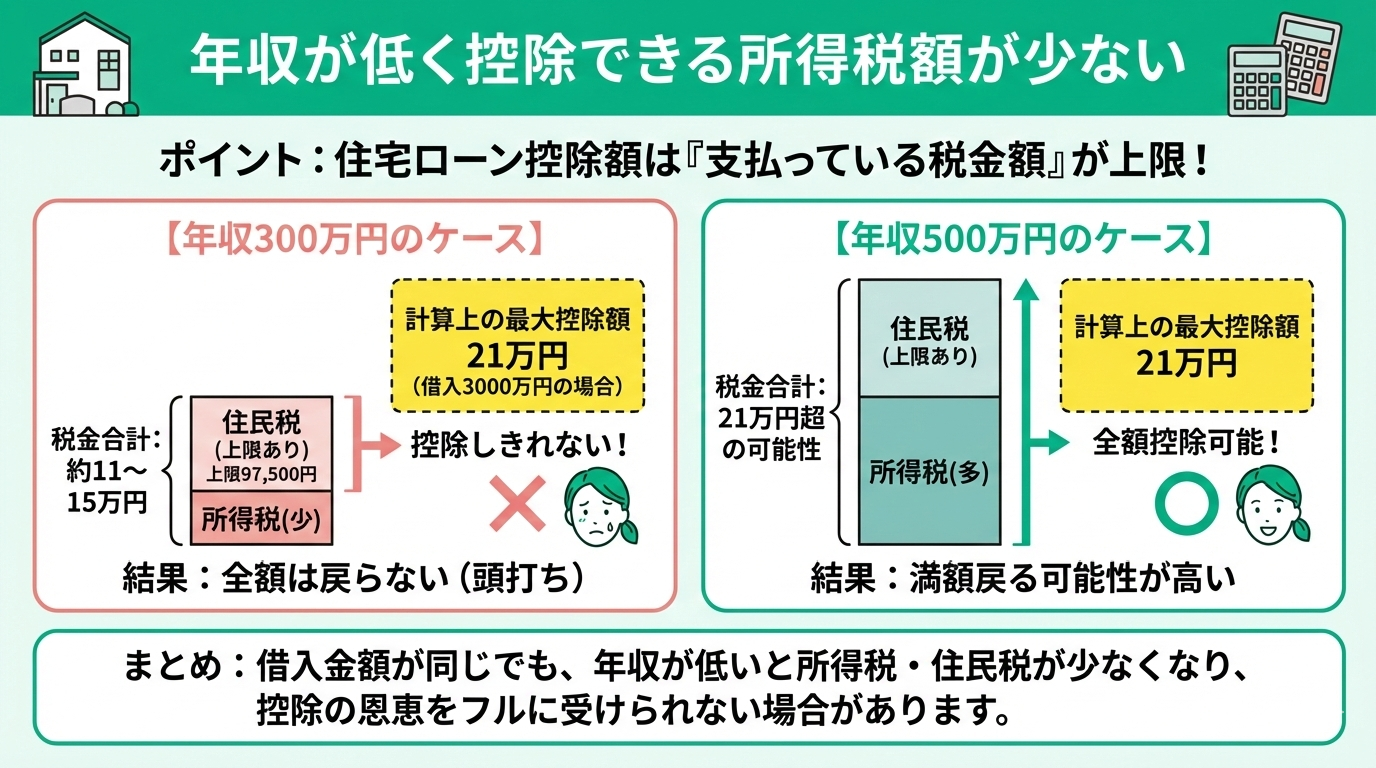

年収が低く控除できる所得税額が少ない

住宅ローン控除が思ったより少ないと感じる理由の一つに、年収が低く控除できる所得税額が少ない場合があります。

これは、所得税から控除額(残高×0.7%)が差し引かれ、引ききれなかった分のみ住民税(上限97,500円)から差し引かれるため、控除額が税額を上回る場合は税額が上限となるからです。

たとえば、借入残高が3,000万円の場合、計算上の最大控除額は21万円です。しかし、年収300万円の方は所得税と住民税(控除上限)の合計が約11〜15万円程度となることが多いため、21万円全額は戻ってきません。

一方で、年収500万円の方であれば税金の合計額が21万円を超えるケースがあるため、満額を受け取れる可能性が高くなります。

そのため借入金額が同じであっても年収が低いほうが所得税額も低くなるため、住宅ローン控除も少なくなる場合があります。

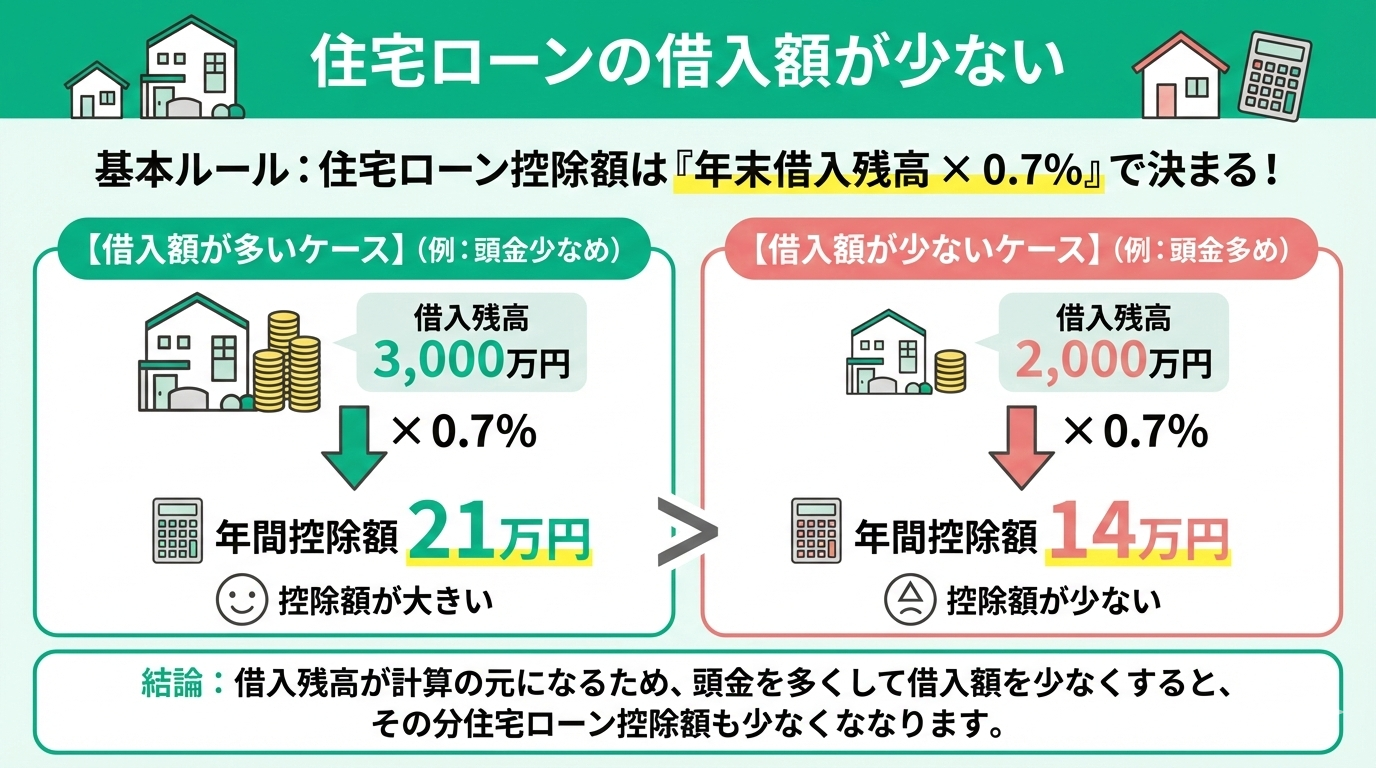

住宅ローンの借入額が少ない

住宅ローン控除額が予想より少なくなる理由として、住宅ローンの借入額が少ない場合が挙げられます。

なぜなら、住宅ローン控除は原則として「年末の借入残高 × 0.7%」で計算されますが、住宅の省エネ性能に応じて「控除対象となる借入限度額」が細かく決まっているためです。

たとえば、借入額を3,000万円にした場合、計算上では年間の控除額は21万円(3,000万円×0.7%)となります。頭金を多く用意して借入額を2,000万円にした場合、年間の住宅ローン控除額は14万円となります。

借入額が少ないとその分住宅ローン控除額も少ない計算となるのです。

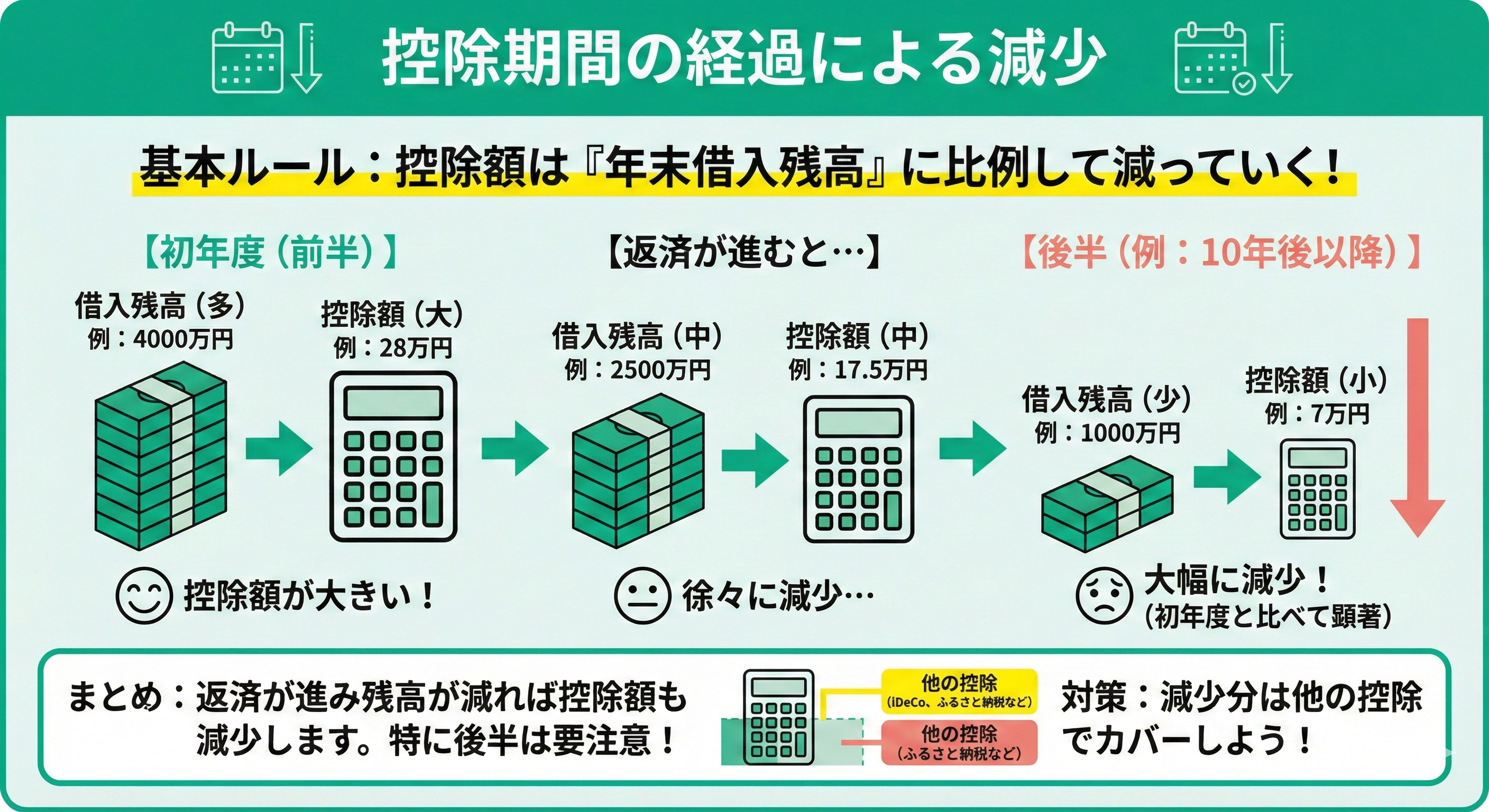

控除期間の経過による減少

住宅ローン控除は、「年末時点の住宅ローンの借入残高×控除率」に基づいて計算されるため、期間が進むにつれて借入残高が減少すると控除額も少なくなります。

たとえば、住宅ローンの返済が進むと、元金返済が進むペースが速まり、年末時点の借入残高が大幅に減少します。

特に控除期間の後半に顕著であり、控除額が初年度と比べて少なくなったと感じる方が多いです。

控除期間の後半では、借入残高の減少に応じた控除額の減少を想定し、その分を他の控除などで補うことが重要です。

住宅ローン控除を使っていても返済負担が気になる場合は、他の制度の利用や借り換えを検討するなど複数の対処法があります。

ただし、どの対処法を適用すれば本質的に負担を減らすことができるかは、残りの返済額や各家庭の状況によって異なるため、マネーキャリアの無料相談窓口にご相談ください!

住宅ローンに詳しい専門家(FP)が、あなたの返済状況や家計・資産状況に応じて適切な対策をアドバイスいたします。

住宅ローン控除の還付金が少ない場合の対処法

住宅ローン控除が期待より少ないと感じた場合、まずは3つの方法を試すのがおすすめです。

- 他の控除制度で控除を補う

- 借り換えで返済総額を減らす

- 年収を上げて控除できる所得税額を上げる

年末の借入残高が正しく計算に反映されていなかったり、控除率が適切でない場合、期待よりも少ない控除額となることがあります。

また年収や所得税額を含めた住宅ローン控除の適用条件の中で見落としている可能性もあります。

住宅ローンを検討している人や住宅ローン控除のメリットを最大限活用するポイントを紹介するのでぜひ参考にしましょう。

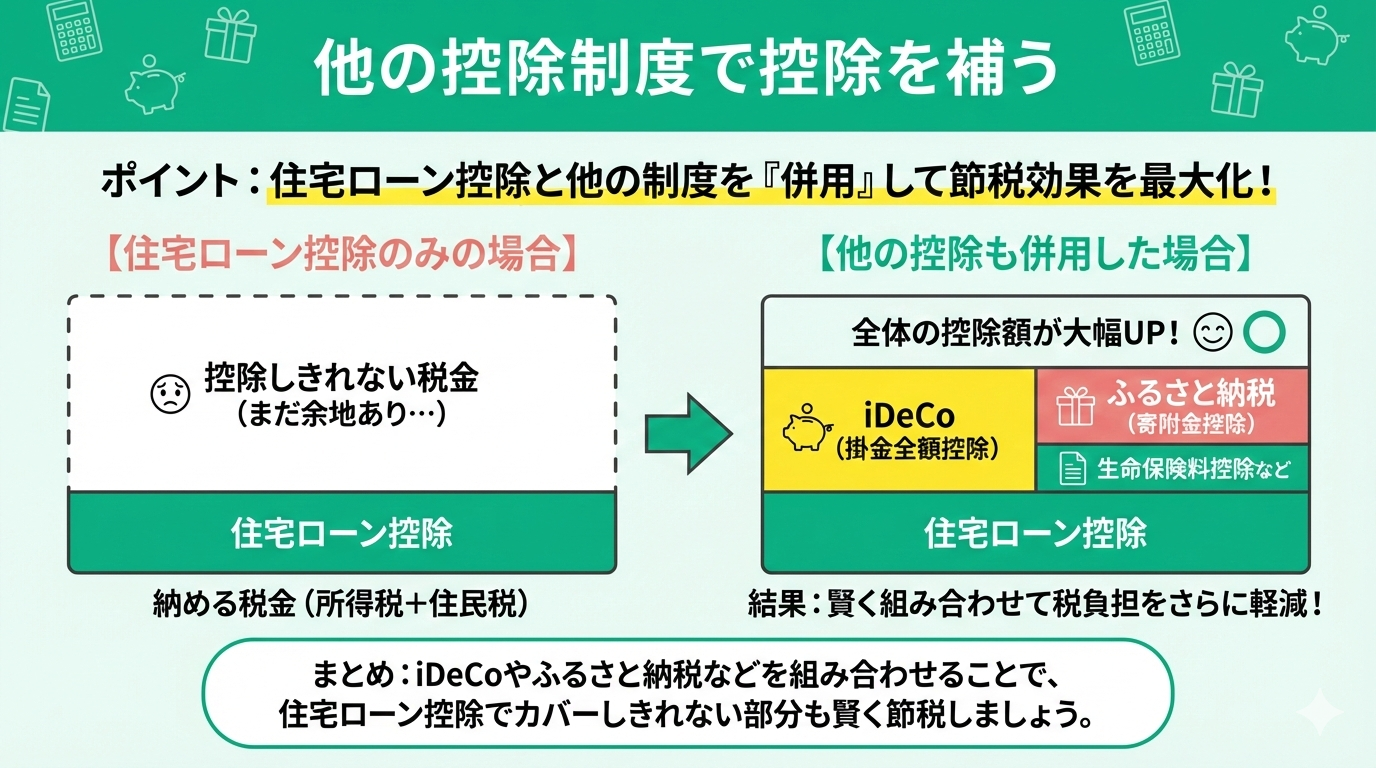

他の控除制度で控除を補う

一つ目の方法は、他の控除制度で控除を補うことです。

住宅ローン控除だけではなく、iDeCoやふるさと納税、生命保険料控除など、他の控除制度も併用することが重要です。

例えば、iDeCoに加入すれば掛金全額が所得控除の対象となり、ふるさと納税では住民税や所得税の控除を受けられます。

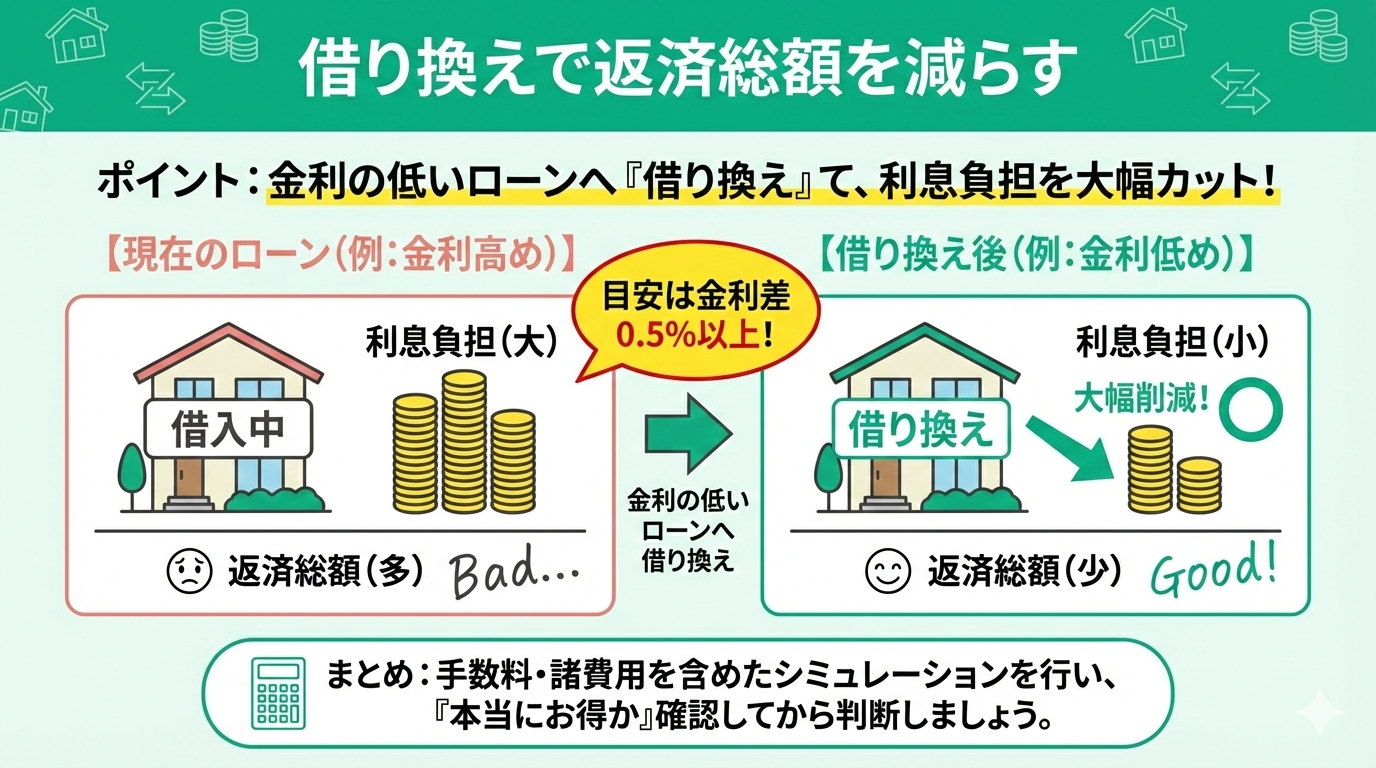

借り換えで返済総額を減らす

二つ目の方法は、借り換えで返済総額を減らすことです。

住宅ローン控除が思ったより少ない場合、借り換えによる返済総額の削減を検討するのが有効です。

一般的に、現在の金利と借り換え後の金利差が0.5%以上ある場合は、借り換えによって大幅な利息負担の軽減が期待できる可能性があります。

手数料や諸費用を含めたシミュレーションを行い、実際にどれくらい得になるかを確認したうえで、借り換えの可否を判断しましょう。

住宅ローンの負担軽減のために「借り換え」をすべきか判断する際は、金利だけでなく返済残高や控除制度の併用状況、将来の収入見通しなどを踏まえる必要があり、プロ(FP)に相談するのが安心です。

どの選択肢がベストかわからない方は、住宅ローンに詳しい専門家(FP)への無料相談窓口「マネーキャリア」に相談してみましょう。

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

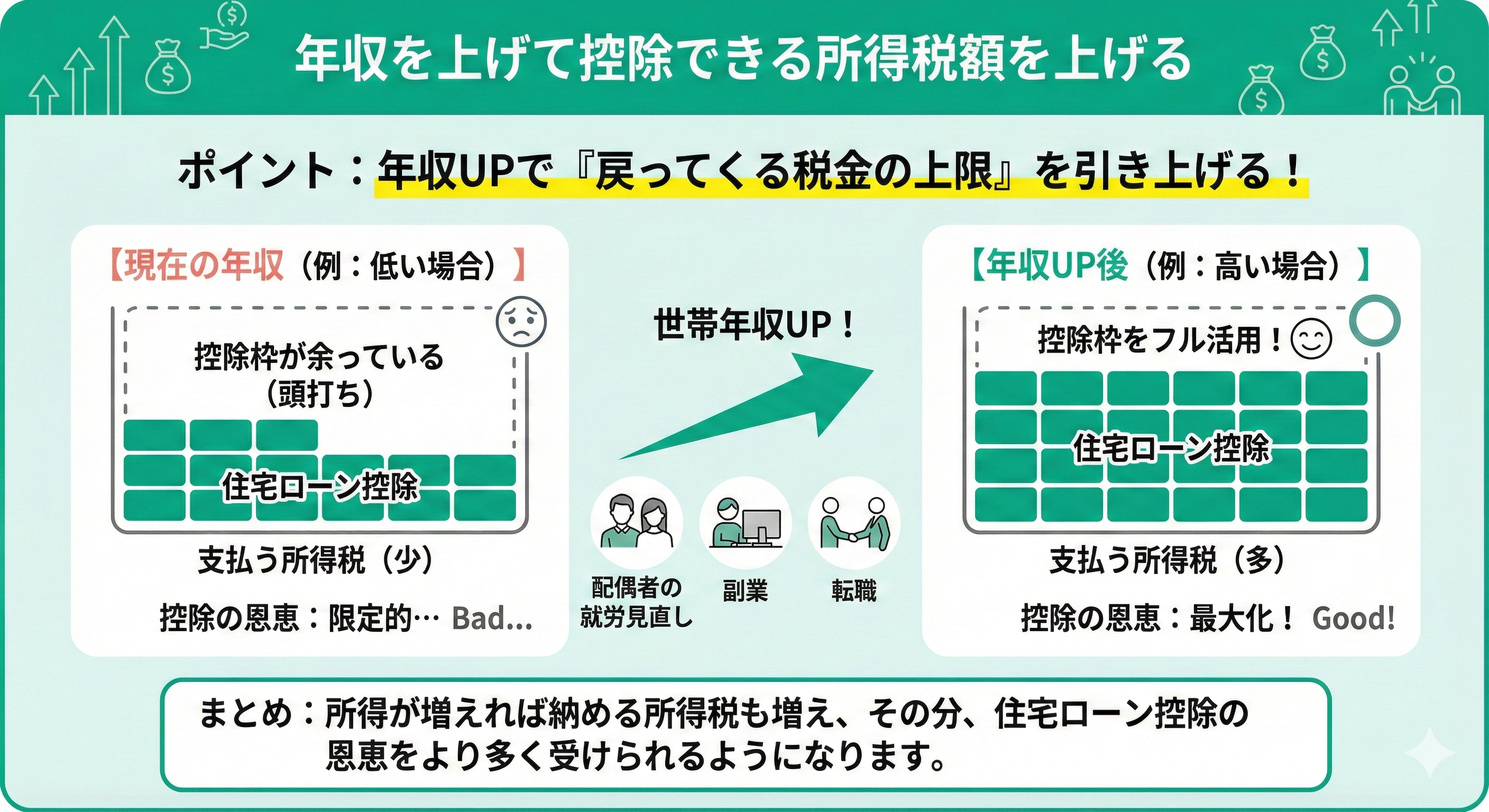

年収を上げて控除できる所得税額を上げる

三つ目の方法は、年収を上げて控除できる所得税額を上げることです。

住宅ローン控除の効果は、支払った所得税額を上限として適用されるため、年収が低いと十分に活用できないことがあります。

そのため、配偶者の就労を見直したり、副業や転職で世帯全体の年収を引き上げることも有効な対策です。

特に副業や転職で安定的に所得が増えれば、控除対象となる所得税額も自然と増え、控除の恩恵をより受けられるようになります。

住宅ローンの返済負担を減らしたいなら無料FP相談を活用しよう

住宅ローンの返済は、長期間にわたるため、少しでも返済の負担を軽くしたい方は、無料のFP相談を活用してください。

負担を減らす方法には、他の控除制度の活用やローンの借り換えなど、いくつかの選択肢があります。

しかし、収入や家計の状況、将来のライフプランによって適した対策は変わるため、自身だけで最適な答えを見つけるのは簡単ではありません。

住宅ローンの専門知識を持つFPに相談すれば、負担を抑えるための具体的な計画を立てることが可能です。

住宅ローンの負担を減らしたい方には、無料で利用できるマネーキャリアのFP相談をおすすめします。

オンラインに対応しているため、忙しい方でも自宅から気軽に専門家のアドバイスを受けられます。

現在の家計や返済状況を整理しながら、将来まで見据えた無理のない返済計画をプロと一緒に設計できます。

住宅ローン控除の還付金が少ないか確認したい場合の計算方法

住宅ローン控除の還付金が少ないか確認したい場合のステップと計算方法を以下にまとめます。

- 年末の住宅ローン残高×控除率(通常0.7%)を計算

- 上記で出た金額と年間控除限度額を比較し、少ない方を採用

- 所得税額から控除(住民税額(上限97,500円)から控除)

- 住民税額から控除(上限97,500円まで)

住宅ローン控除の還付金が少なすぎると感じる原因と対処法【まとめ】

今回の記事では、住宅ローン控除の還付金が少ないと感じる原因と、その解決策について解説してきました。

還付金が少ない主な原因は、年収にともなう税額の制限や借入金額の少なさ、制度上の控除期間の経過などが考えられます。これに対し、他の控除制度の併用やローンの借り換えといった対策がありますが、自身だけで最適な答えを選ぶのは簡単ではありません。

一人で判断に迷ってしまうようなときは、住宅ローンの専門知識を持つプロに無料で相談できるマネーキャリアの活用がおすすめです。

マネーキャリアなら、現在の家計や借入状況をふまえた具体的な負担軽減の方法を、専門家の視点から詳しくアドバイスしてもらえます。自分に最適な返済計画を設計するために、まずはマネーキャリアで今の悩みを相談してください。