育児休業給付金と失業手当は、受給額だけを比べれば育児休業給付金のほうが有利になりやすい制度です。しかし、金額だけで即断するのは適切とはいえません。キャリアの継続性、復職の見込み、職場環境や子育て体制など、複数の要素を総合的に検討したうえで判断することが重要です。

とはいえ、制度の違いや給付額を自分で比較・試算するのは想像以上に煩雑です。そこで活用したいのがFP相談です。

なかでも「マネーキャリア」であれば、ライフプラン全体を踏まえ、育児休業中の収入設計から将来のキャリア形成まで一貫したアドバイスを受けられます。

監修者ファイナンシャルプランナー

この記事の目次

- 育児休業給付金と失業手当はどっちが得?支給額をシミュレーション

- 育児休業給付金の支給額をシミュレーション

- 失業手当の支給額をシミュレーション

- 【結論】支給期間の長い育児休業給付金の方が得である場合が多い

- どちらを受け取るべきか迷った時はマネーキャリアの無料FP相談を活用しよう

- 育児休業給付金と失業手当はどっちが得?それぞれの仕組みを解説

- 育児休業給付金とは?

- 失業手当とは?

- どちらも受け取ることはできる?

- 育休や失業手当についてよくある質問

- 育休明けにすぐ退職して失業手当をもらうことは可能ですか?

- 育休明けに退職すると子どもの保育園に影響はありますか?

- 育休明けに別の会社に就職する際の注意点は何ですか?

- 育児に向けてお金に不安がある方におすすめのサービスとは?

- 【まとめ】育児休業給付金と失業手当はライフスタイルに合わせて選ぼう!

育児休業給付金と失業手当はどっちが得?支給額をシミュレーション

離職や休業を検討する際、育児休業給付金と失業手当のどちらを選択すべきかは、家計の安定に直結する極めて重要な判断です。

これら二つの制度は、受給要件や非課税措置などの税制面、そして何より「給付期間」において大きな差異があります。目先の月額だけでなく、総受給額を正確に把握することが不可欠です。

本項では、具体的な支給額のシミュレーションを通じて、長期的な視点からどちらが経済的メリットが大きいかを検証します。

- 育児休業給付金の支給額をシミュレーション

- 失業手当の支給額をシミュレーション

- 【結論】支給期間の長い育児休業給付金の方が得である場合が多い

育児休業給付金の支給額をシミュレーション

育児休業給付金は、原則として休業開始から180日目まで67%(181日目以降50%)ですが、2025年4月より「出生後休業支援給付」が開始されています。

両親ともに14日以上の育休を取得する場合などの要件を満たせば、最大28日間、給付率が手取り10割相当(休業前賃金の80%)に引き上げられます。

月収30万円(賃金日額1万円)の方が1年間休業した場合の受給目安は以下の通りです。

| 期間 | 最初の28日間 | 29日〜180日目 | 181日目〜1年 |

|---|---|---|---|

| 給付率 | 80% | 67% | 50% |

| 月額の目安 | 約24.0万円 | 約20.1万円 | 約15.0万円 |

| 合計額 | 約22.4万円 (28日分) | 約101.8万円 (152日分) | 約90.0万円 (183日分) |

1年間の合計受給額は約214.2万円となります。受給期間は原則お子さまが1歳になるまでですが、保育園に入所できない等の理由がある場合は、申請により最長2歳まで延長可能です。

育休中の収入減は不安なものですが、給付金は非課税で社会保険料も免除されるため、実質的な手取り額は休職前の8割程度が維持されます。ただし、初回の支給までに2〜3ヶ月かかるケースが多いため、当面の生活費は事前に準備しておくと安心です。

1歳以降の延長を希望する場合は、自治体が発行する「入所保留通知書」に加え、「速やかに復職する意思があること」を証明する書類(保育所入所申込書の写しなど)を添えて、1歳と1歳6ヶ月のタイミングで計2回の申請が必要になります。

2025年4月より、延長のための「形だけの入所申し込み」を防止するチェックが厳格化されているため、申し込み時期や希望園の選択には注意が必要です。

申請期限を過ぎると受給できなくなる恐れがあるため、お住まいの地域の入園倍率や手続きのスケジュールは早めに確認しておきましょう。

失業手当の支給額をシミュレーション

失業手当の受給額は「直近6ヶ月の賃金」「年齢」「離職理由」によって決まります。

たとえば、30歳未満(勤続5〜10年)で月収30万円の方が自己都合退職した場合の受給目安は下記です。

- 1日あたりの支給額:6,000円前後

- 給付日数が90日:総額で約50万〜60万円

なお、手当の上限額などは毎年改定されるため、正確な金額はハローワークの最新基準で確認しましょう。

実は「自己都合」の退職であっても、病気や家族の介護などやむを得ない事情があれば、「特定理由離職者」として給付日数が手厚くなる可能性があります。

少しでも当てはまる事情があれば、迷わずハローワークの窓口で相談してみることをおすすめします。再就職までの大切な生活資金ですので、離職票の理由欄はしっかりと確認してくださいね。

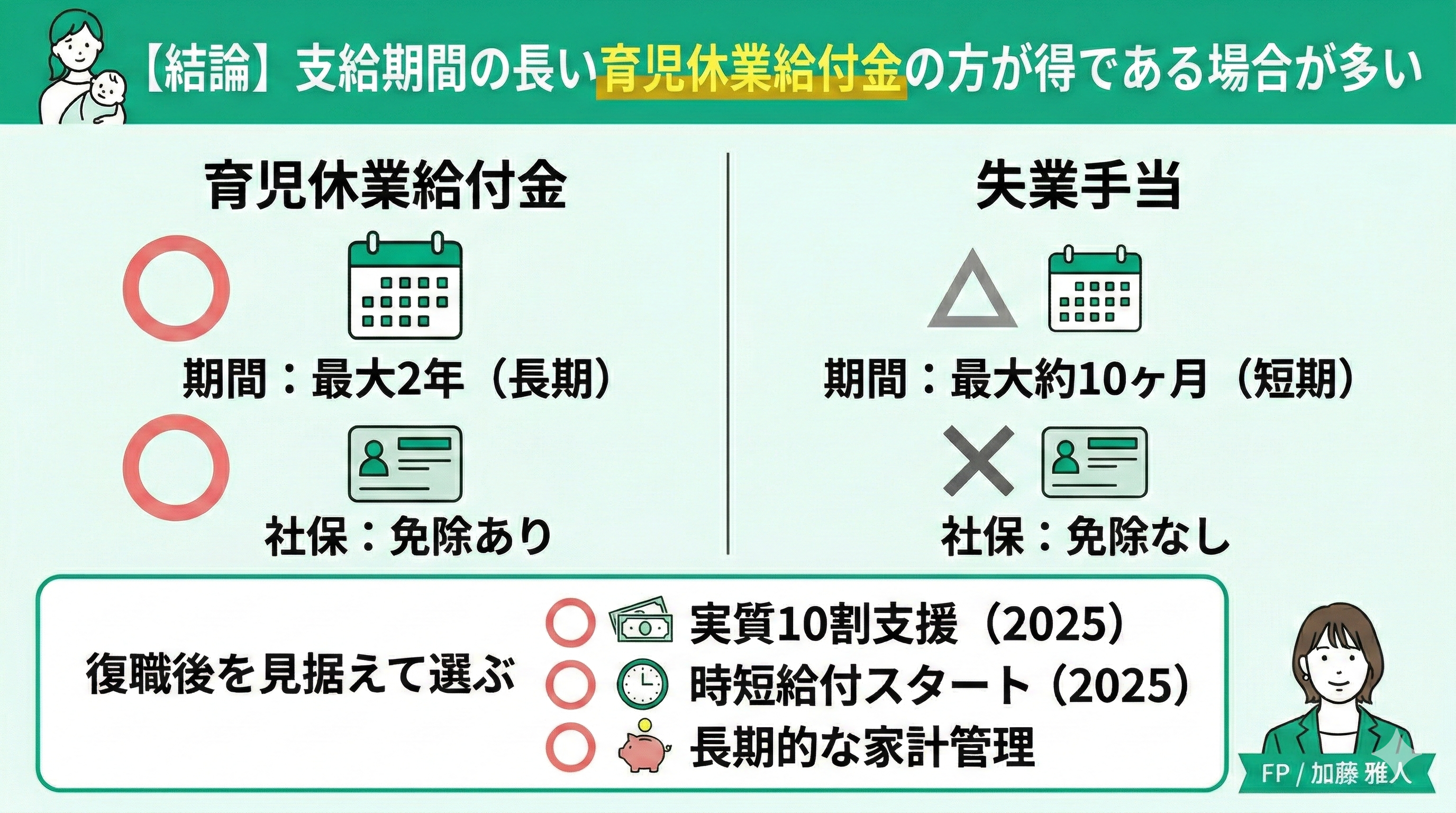

【結論】支給期間の長い育児休業給付金の方が得である場合が多い

結論からお伝えすると、基本的には育児休業給付金の方が総受給額は大きくなります。

| 項目 | 育児休業給付金 | 失業手当 |

|---|---|---|

| 受給期間 | 最大2年 | 90日〜150日※ (自己都合の場合) |

| 社会保険料免除 | あり | なし |

※会社都合や障害者等の場合は最大330日(約11ヶ月)

さらに2025年4月の制度改正により、要件を満たせば実質手取り10割になる支援や、時短勤務時の給付制度※も始まり、育休中のサポートはより手厚くなっています。

2025年4月から「育児時短就業給付」が創設されました。育休明けに時短勤務で復職した場合、2歳未満の子を養育しながら時短勤務を行う期間中、時短勤務中に支払われた賃金の10%が給付金として支給されます。ただし、時短後の賃金と給付金の合計が、時短前の賃金を上回ることはありません。

目先の受給額では育休給付金が有利なケースが多いですが、本当に大切なのは復職後を見据えた長期的な家計管理ですよね。

お子様の成長に伴う教育費など、ご家庭の状況によって最適な選択は異なります。

「これからの家計が少し不安かも…」と感じたら、ぜひ私たちFPにご相談ください。あなたにぴったりのプランを一緒に考えていきましょう!

どちらを受け取るべきか迷った時はマネーキャリアの無料FP相談を活用しよう

育児休業給付金と失業手当のどちらを受け取るべきかは、今後の働き方や出産・子育てといったライフイベントによって大きく変わります。

ご自身の状況に合わせて最適な選択をするためには、将来の収支を見据えた具体的なシミュレーションが欠かせません。

「今の自分にはどちらが合っているのだろう?」と迷ったら、ぜひマネーキャリアにご相談ください。

マネーキャリアの無料FP相談では、お金のプロがあなたの現状を丁寧にヒアリングし、各制度のメリット・デメリットを分かりやすく解説します。

- 今後のライフプランに合わせたキャッシュフロー表の作成

- 具体的な受給額のシミュレーション

- 家計全般の不安解消と安心できる選択のサポート

- 相談実績10万件以上

- 何度相談しても無料

一人ひとりに寄り添い、最適な道筋をアドバイスいたします。ぜひお気軽にご活用ください。

育児休業給付金と失業手当はどっちが得?それぞれの仕組みを解説

受給総額は「育児休業給付金」の方が多くなるのが一般的です。受給期間中の社会保険料が免除される点も、家計にとって大きなメリットとなります。

また、2025年4月開始の「育児時短就業給付」では、社会保険料の免除はないものの、時短勤務による報酬低下で将来の年金額が減らないよう、不利益を防ぐ措置(みなし報酬による計算)が強化されています。

なお、退職時の条件を満たせば、育休給付金の受給後に失業手当をもらうことも可能です。ご自身にとって最適な選択ができるよう、まずはそれぞれの仕組みを詳しく見ていきましょう。

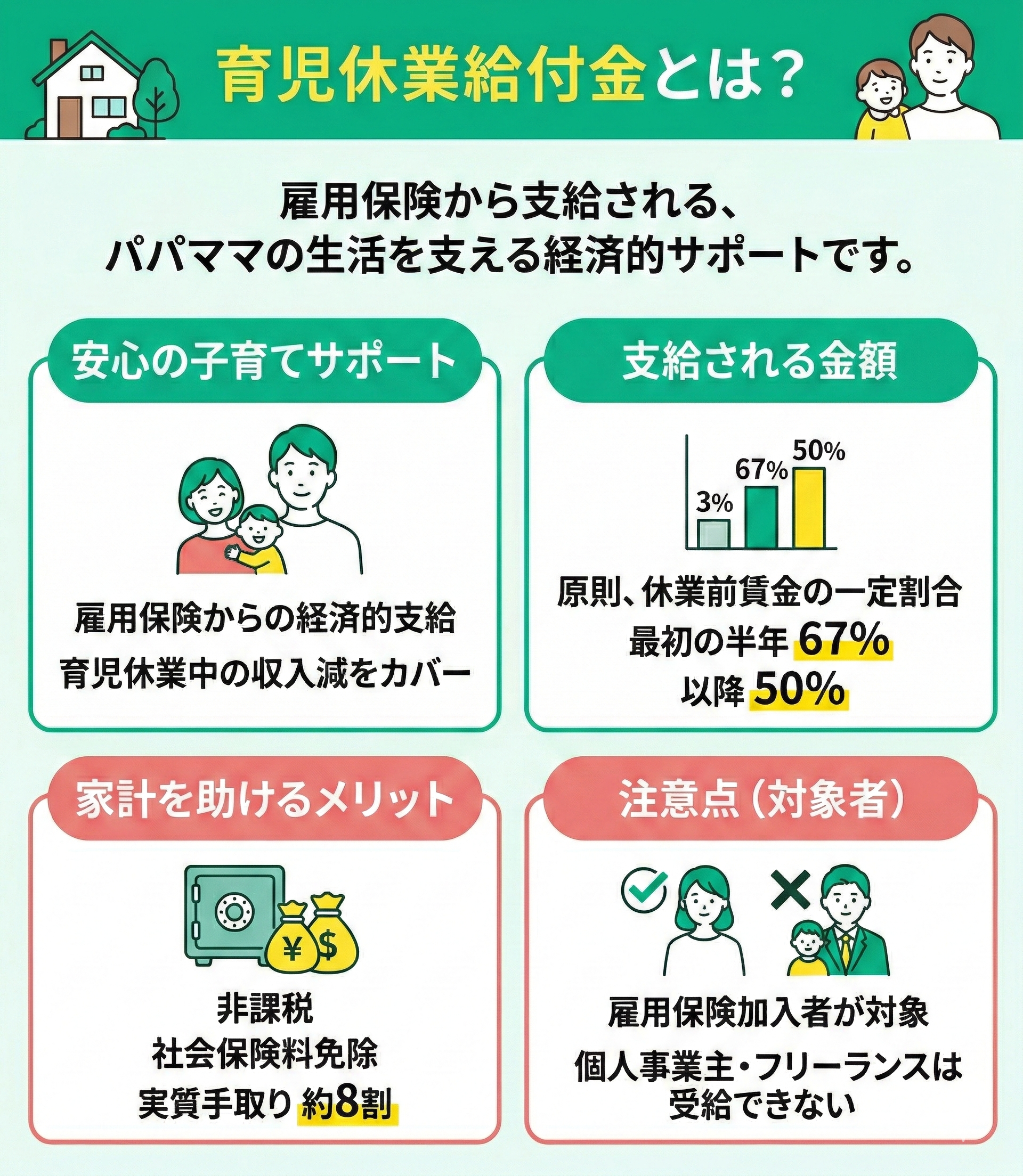

育児休業給付金とは?

育児休業中は収入が減ってしまい、生活が不安になりますよね。そんなパパやママが安心して子育てに専念できるよう、雇用保険から支給される経済的サポートが育児休業給付金です。

原則として休業前の賃金の一定割合(最初の半年は67%、以降は50%)を受け取ることができます。

さらに、受け取る給付金は非課税で社会保険料も免除されるため、実質的な手取り額は休業前の約8割にもなります。とても家計が助かる制度ですので、要件を満たす方はぜひ積極的な活用をおすすめします。

ただし、雇用保険の加入者が対象となるため、未加入の個人事業主やフリーランスの方は受給できない点には注意してくださいね。

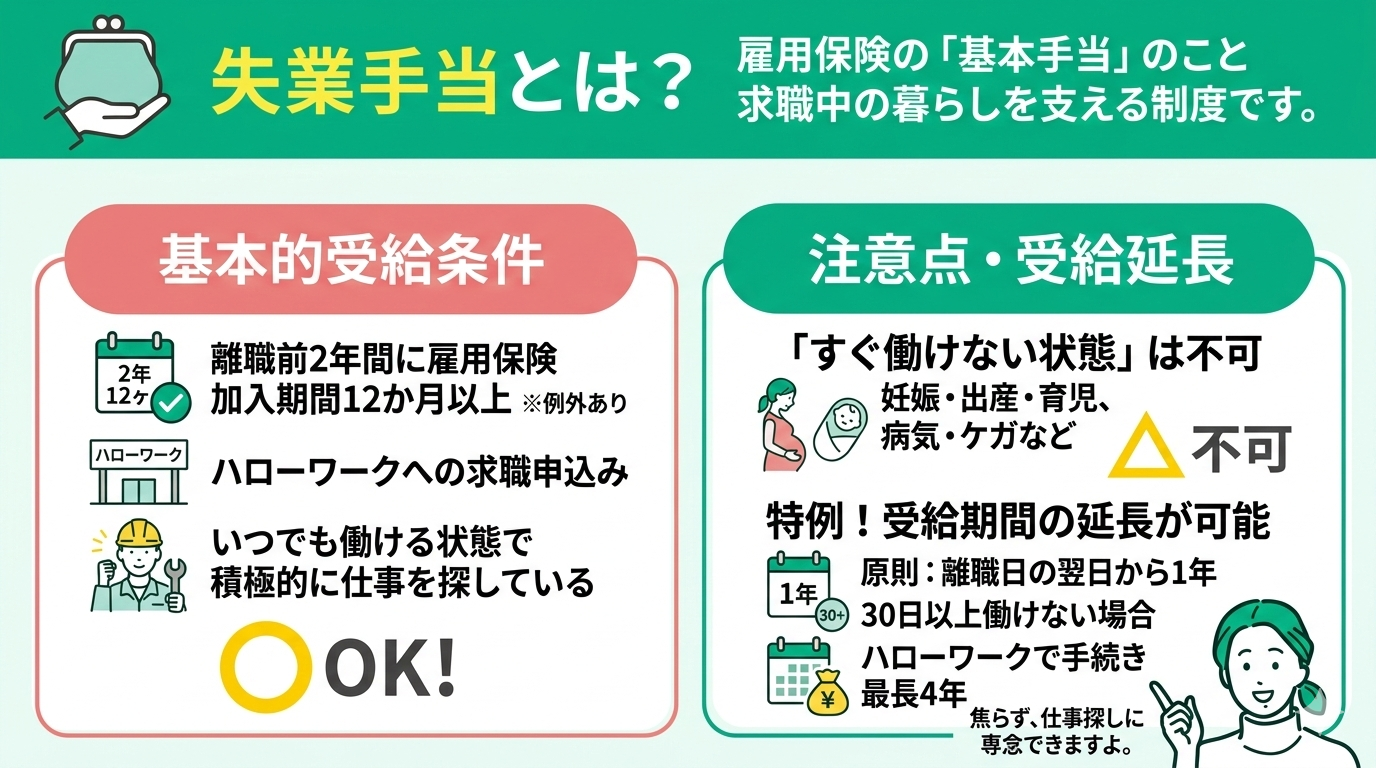

失業手当とは?

- 離職前の2年間に雇用保険の加入期間が通算12か月以上ある※

- ハローワークに求職の申込みをしている

- 健康状態や環境が整っており、いつでも働ける状態で積極的に仕事を探している

失業手当を受け取れる期間は原則として離職日の翌日から1年以内ですが、妊娠・出産・育児などの理由で引き続き30日以上働けない場合は、ハローワークで手続きを行うことで受給期間を最長4年以内まで延長できます。

子育てが落ち着き、働ける状態になってからしっかり申請できるよう、対象の方は忘れずに延長手続きをしておきましょう。

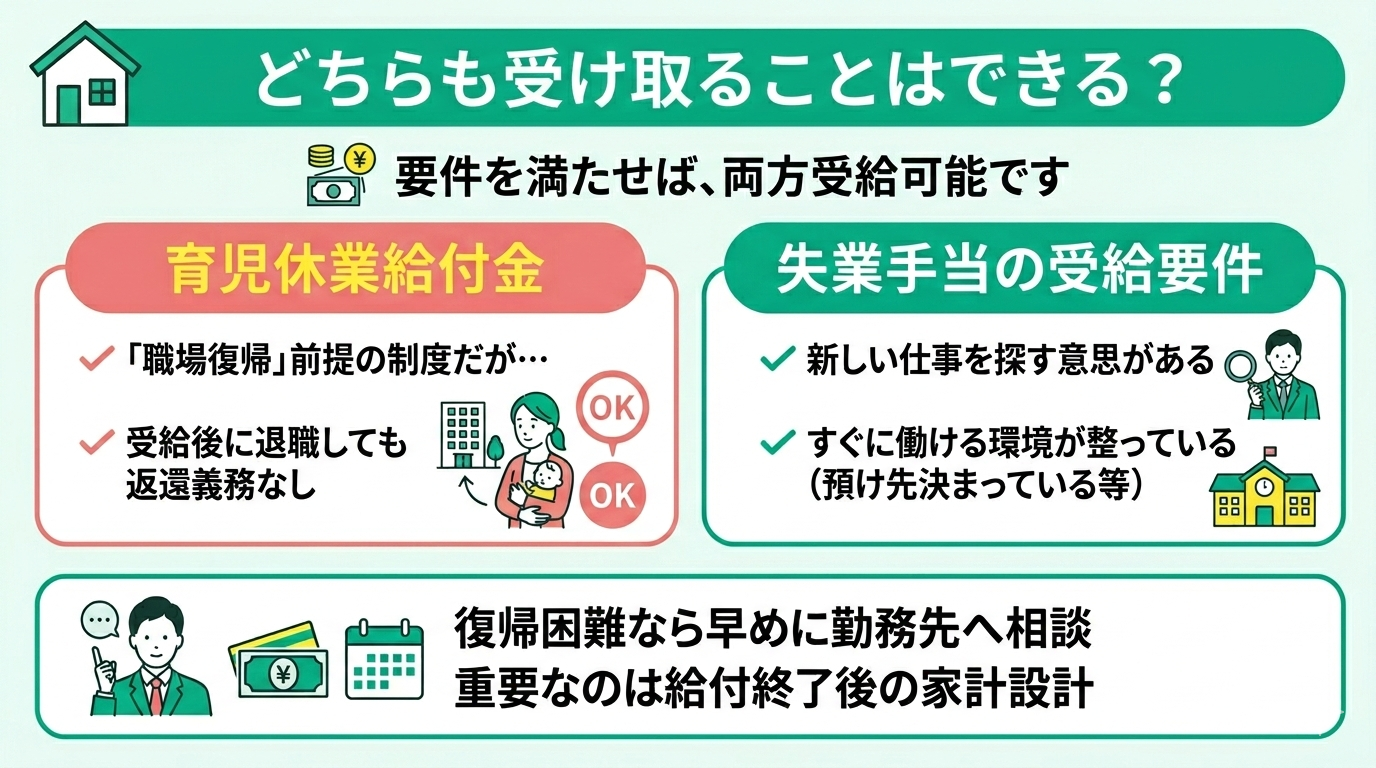

どちらも受け取ることはできる?

- 新しい仕事を探す意思がある

- すぐに働ける環境(お子さんの預け先が決まっている等)が整っている

一般的に受給期間の長い育児休業給付金が有利ですが、本当に重要なのは給付終了後の家計設計です。継続的な子育て費用に備え、以下の相談ができる専門家への依頼が安心です。

- 給付金の選択・判断

- 計画的な家計の見直し

- 将来の資金計画と準備

おすすめはFP資格100%、満足度98.6%の「マネーキャリア」です。中立的な立場で包括的にサポートしてくれます。30秒で予約できるので、ぜひ気軽に相談してみてください。

育休や失業手当についてよくある質問

育児休業からの復帰やそれに伴う退職、失業手当の受給といった各種制度は複雑であり、多くの方が疑問を抱えるポイントです。退職のタイミングや保育施設継続の可否は、今後のライフプランや家計に直結する重要な選択となるため、正しい知識を身につけておくことが不可欠です。

ここでは、育休や失業手当に関して特にご相談の多い疑問点について、専門的な視点から具体的に解説します。

以下の項目について確認していきましょう。

- 育休明けにすぐ退職して失業手当をもらうことは可能ですか?

- 育休明けに退職すると子どもの保育園に影響はありますか?

- 育休明けに別の会社に就職する際の注意点は何ですか?

育休明けにすぐ退職して失業手当をもらうことは可能ですか?

育休明けにすぐ退職した場合でも、失業手当の受給要件を満たしていれば受け取ることが可能です。

ただし自己都合退職となるため、7日間の待期期間に加えて、原則1ヶ月の給付制限期間(2025年4月の制度改正による)が発生します。ただし、5年間に2回を超える自己都合退職がある場合(3回目以降)は、従来通り2ヶ月(または3ヶ月)の給付制限となるため注意が必要です。

なお、離職前後にリスキリング(教育訓練)を受けた場合は、この1ヶ月の制限も解除され、待期期間終了後すぐに受給できる特例もあります。

申請には会社が発行する「離職票」が必須となるため、退職が決まったら早めに発行をお願いしておきましょう。

退職の意思を伝える際は、就業規則に定められた期限(一般的に1〜2ヶ月前)を守り、会社へ配慮することが円満退職の秘訣です。

なお、失業手当は「いつでも就職できる能力と意思があること」が前提となります。もし育児ですぐに働けない場合は受給期間の延長手続きをおすすめします。

育休明けに退職すると子どもの保育園に影響はありますか?

育休明けに退職すると、保育園の入園や在園が取り消される可能性があります。認可保育園は就労状況が審査対象となるため、退職により「保育の必要性」が認められなくなるケースがあるためです。

求職中でも一定期間は利用できる自治体もありますが、期限内に就職できないと退園となる場合も。年度途中の空きは少なく、無認可園は保育料が高くなりやすい点にも注意が必要です。

退職は保育だけでなく家計や老後資金にも影響します。収入減が将来設計を大きく左右することもあります。勢いで決断せず、自治体への確認とあわせて、教育費や住宅ローン、老後資金まで含めたライフプランを整理しておきましょう。

迷ったら、第三者であるFPに相談し、数字で見える形にすることをおすすめします。

育休明けに別の会社に就職する際の注意点は何ですか?

育休明けの転職では、仕事と育児を両立できる環境選びが大切です。時短勤務や在宅勤務などの制度面に加え、子育てへの理解がある社風かどうかも確認しましょう。

特に注意したいのが、退職による保育園の「就労要件」から外れるリスクです。求職期間が長引くと退園になる可能性もあるため、事前に自治体へ施設の継続条件を確認しておくことが重要です。

新しい環境でのスタートは不安も多いですよね。いざという時に備え、病児保育やご家族との協力体制を事前に整えておくことをおすすめします。

また、転職時には社会保険の切り替えなども発生します。

目先の失業手当にとらわれず、長期的なキャリアと世帯収入のバランスを見据えて、ご自身とご家族にとって一番安心できる選択をしてくださいね。

育児に向けてお金に不安がある方におすすめのサービスとは?

「子どもが生まれるのは嬉しいけれど、お金のことが不安…」そんなお悩みを抱えていませんか?育休給付金を受け取って働き続けるか、退職して失業手当を受け取るかなど、複雑な制度を一人で比較するのは大変ですよね。

短期・長期のどちらで経済的メリットが大きいのか迷った時は、「マネーキャリア」の無料FP相談をおすすめします。

お金のプロが家計状況を丁寧にヒアリングし、あなたに最適な選択肢をご提案します。

目先の給付金額だけでなく、今後のキャリアや子育て環境を踏まえた総合的なライフプランを考えることが大切です。

マネーキャリアのFPなら、特定の分野に限定せず、教育費の準備から固定費や保険の見直しまで一貫してサポートが可能です。

一度の相談で複数のお金の問題を解決できるので、時間と労力の節約にもなりますよ。オンラインで完結するため、妊娠中や育児のすき間時間にぜひお気軽にご相談くださいね。

【まとめ】育児休業給付金と失業手当はライフスタイルに合わせて選ぼう!