「自分の場合はどう改善すればいいのか」「このままで本当に大丈夫なのか」と感じたら、専門家に相談するのも一つの方法です。

マネーキャリアなら何度でも無料で相談でき、土日祝日も対応可能なので、忙しい30代の方でも無理なく活用できます。貯金のコツや、今からできる資産形成の方法を相談しながら、将来の準備を進めていきましょう。

何から始めれば良いか分からない方は、一人で悩まず、家計改善の第一歩として、気軽にマネーキャリアを利用してみてはいかがでしょうか。

監修者ファイナンシャルプランナー

この記事の目次

- 30代で貯金100万円はやばい?30代の平均貯金額と比較しよう

- 30代・貯金100万円から脱出!効果的な貯金のやり方4ステップ

- 毎月の収入と支出を把握する

- 固定費を見直す

- 先取り貯金を習慣にする

- 少額からでも資産運用を始める(新NISA・iDeCo)

- 【実際どう?】30代を対象に貯金に関するアンケート調査を実施

- どのような方法で貯金をしていますか?

- 現在の貯金額はいくらですか?

- 貯金が思うように増えない理由は何だと思いますか?

- 毎月の貯金額はどのくらいですか?

- 30代以降のライフイベントと費用の目安一覧

- 結婚

- 出産・育児

- 住宅購入

- 子どもの教育費

- 老後資金

- 30代で貯金や家計でやばいと感じたときに取るべき方法とは?

- 30代で貯金100万円はやばい?のまとめ

30代で貯金100万円はやばい?30代の平均貯金額と比較しよう

30代で「貯金100万円」と聞くと、人によっては「自分は出遅れているかも…」と不安になるかもしれません。しかし、焦る前にまずは同年代のリアルな貯蓄状況を把握しておきましょう。

データを見る際、「平均値」に目が行きがちですが、貯蓄の実態を知るには「中央値」を確認します。

- 平均値:全員の合計を人数で割った値

- 中央値:金額順に並べたとき、ちょうど真ん中にくる人の値

▼30代の金融資産保有額と中央値

| 項目 | 単身世帯※1 | 二人以上世帯※2 |

|---|---|---|

| 平均値 | 912万円 | 856万円 |

| 中央値 | 300万円 | 337万円 |

※1参照:家計の金融行動に関する世論調査[単身世帯調査]|金融広報中央委員

※2参照:家計の金融行動に関する世論調査[二人以上世帯調査]|金融広報中央委員

平均値は一部の富裕層が所有する資産の影響を受けやすいため、実態を読み違える恐れがあります。一般的な世帯の貯蓄状況を把握するには、データの真ん中に位置する中央値を参照するのがより現実的です。

貯金100万円は将来の備えとして「やや心もとない」状況と言えます。30代は住宅購入や子育てなど、大きな支出が重なる時期です。万が一のトラブルに備える「生活防衛資金」を確保するためにも、まずは中央値水準への到達を目指しましょう。

闇雲に節約するのではなく、固定費を見直し、早い段階から資産運用の仕組みを作ることが重要です。今のうちから貯蓄習慣を整えることで、10年後の安心感は劇的に変わります。

マネーキャリアなどの無料相談サービスを活用することで、プロの視点から一人ひとりのライフプランに合わせた具体的なアドバイスを受けることが可能です。

30代・貯金100万円から脱出!効果的な貯金のやり方4ステップ

「30代で貯金100万円ってやばいのかな…」とお悩みの方に向けて、効果的な貯金のやり方4ステップを紹介します。

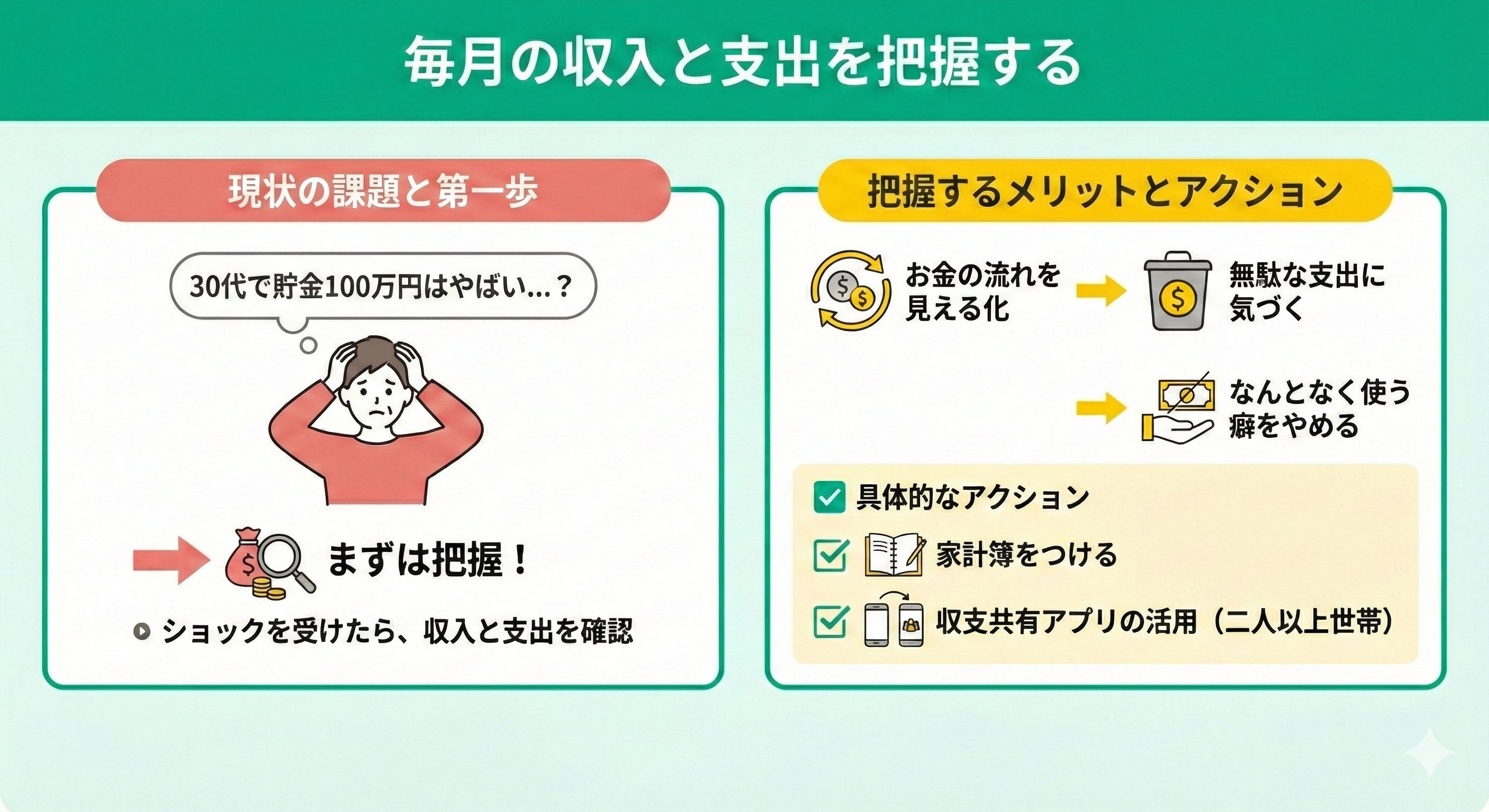

毎月の収入と支出を把握する

「30代で貯金100万円はやばいって言われちゃった…」とショックを受けたら、まず毎月の収入と支出を把握しましょう。

「お金の流れを見える化」することで無駄な支出に気づき、なんとなくお金を使う癖をやめられます。

具体的には、家計簿などをつけるのがおすすめ。二人以上の世帯なら、収支を共有できるアプリを使えば無駄遣いをしづらい環境を作ることができます。

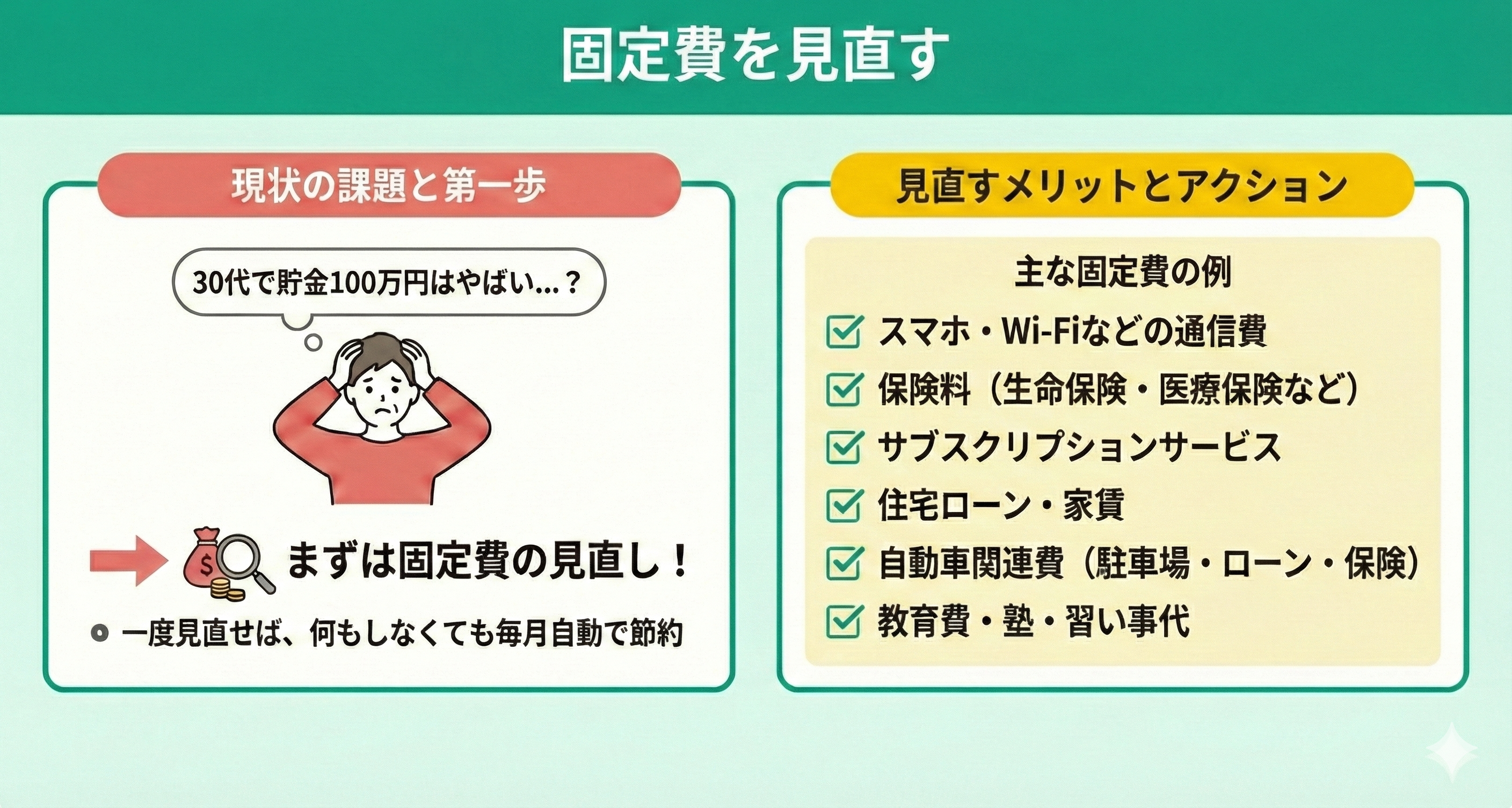

固定費を見直す

「30代で貯金100万円はやばいって言われちゃった…」とショックを受けたら、ぜひ固定費の見直しをしましょう。

一度見直せば、何もしなくても毎月自動で節約できるようになります。ストレスは最小限に、自然と貯金ができる家計に変わっていくでしょう。

主な固定費としては、以下が挙げられます。

- スマホ・Wi-Fiなどの通信費

- 保険料(生命保険・医療保険など)

- サブスクリプションサービス

- 住宅ローン・家賃

- 自動車関連費(駐車場・ローン・保険)

- 教育費・塾・習い事代

例えば、スマホの契約を格安SIMに変える、ライフステージに合わせた保障に切り替える、使っていないサブスクを解約する、住宅ローンの借り換えをするなど。

マネーキャリアのFP相談では、各家庭ごとに効果のある固定費の見直しプランを提案しております。

「毎月⚪︎万円節約できるようになった」「少しずつだけど貯金できるようになった」といった喜びの声も多数。公式WEBサイトで所属FPの口コミを紹介しておりますので、悩んでいる方は参考にしてみましょう。

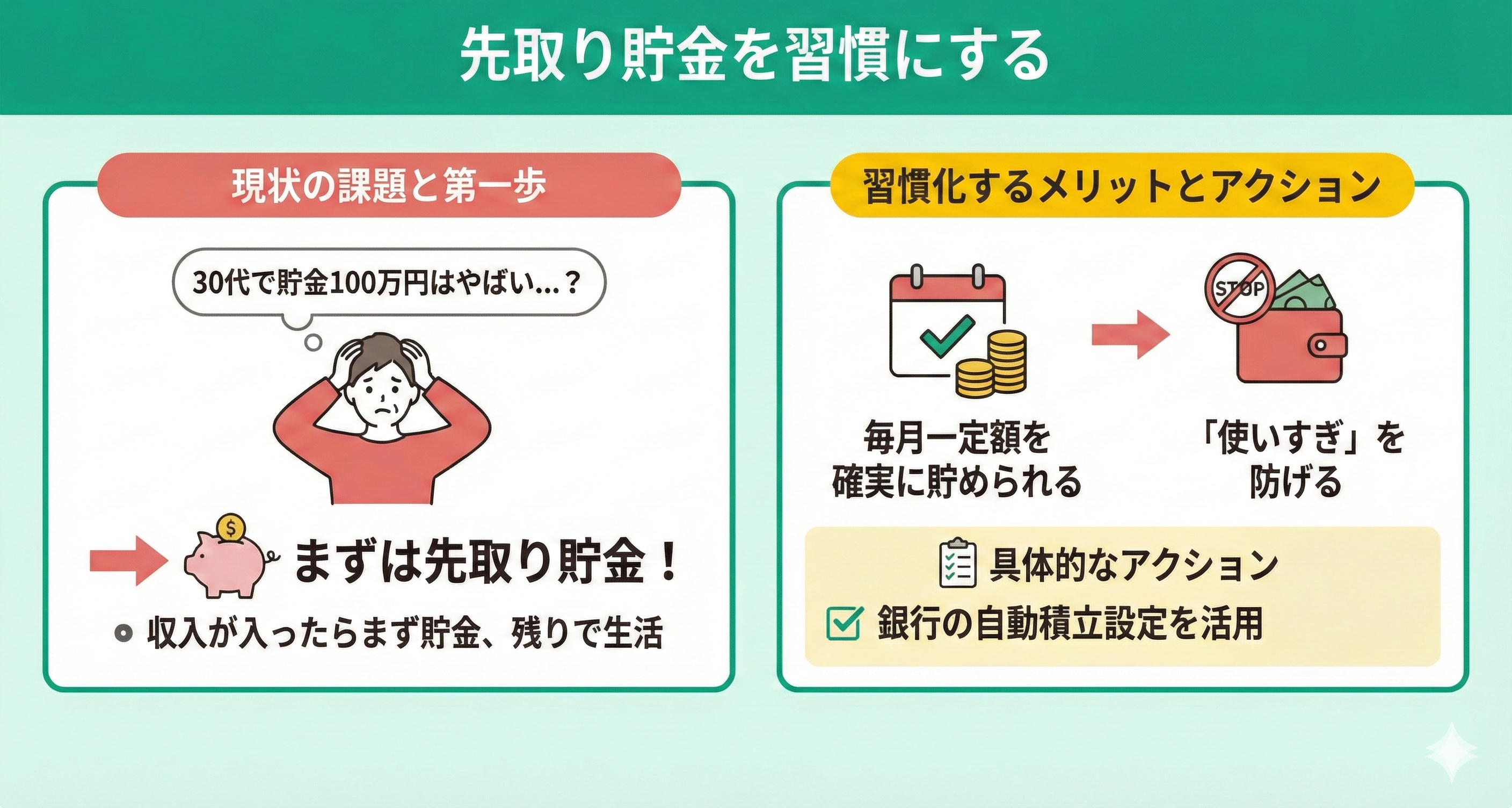

先取り貯金を習慣にする

「30代で貯金100万円はやばいって言われちゃった…」とショックを受けたら、先取り貯金を習慣にしましょう。

先取り貯金とは、収入が入ったらまず貯金をし残ったお金で生活をするというもの。

これなら毎月一定額を確実に貯められますし「今月は使いすぎて貯金できなかった」なんてことも防げます。

毎月の理想の金額は収入の20~30%程度と言われていますが、難しい方は「まずは1万円から」など無理のない金額で始めましょう。

大切なのは、貯金を増やす第一歩を踏み出すことです。

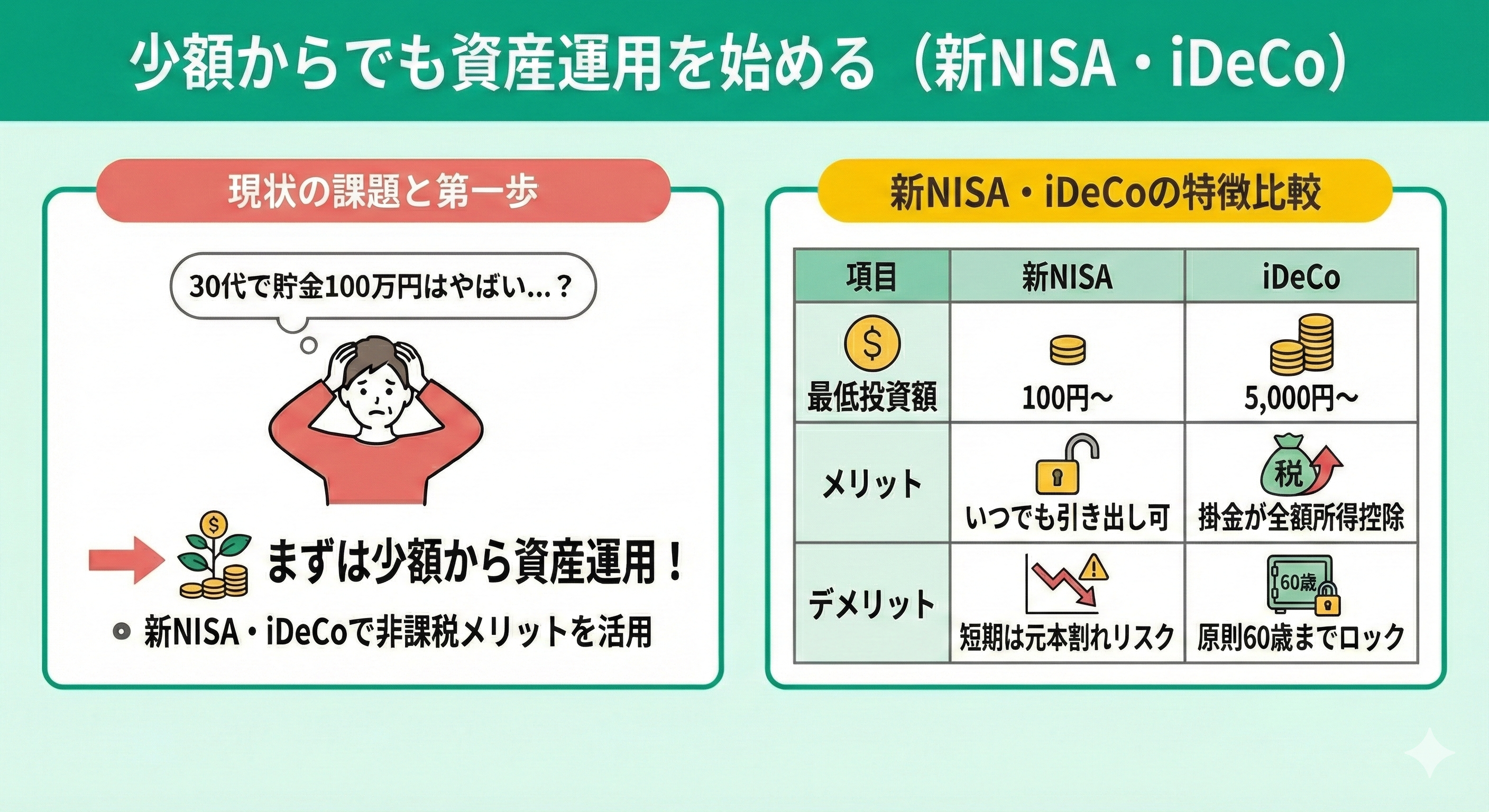

少額からでも資産運用を始める(新NISA・iDeCo)

「30代で貯金100万円はやばいって言われちゃった…」とショックを受けたら、少額からでも新NISA・iDeCoなどの資産運用を始めるのがおすすめです。

新NISA・iDeCoともに運用益を非課税で受け取れるため、30代など若いうちから始めればより有利に資産形成ができます。

▼新NISA・iDeCoの特徴

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 最低投資額 | 100円〜 (金融機関によって異なる) | 5,000円〜 |

| メリット | いつでも引き出しできる | 掛金は全額所得控除できる |

| デメリット | 短期間で引き出しをすると 元本割れのリスクが高い | 原則60歳まで引き出し不可 |

資産運用もした方がいいと思って考えてはみたんですけど、実際始めるとしても何から始めればいいかわからないんですよね。

どれも説明が長いし、注意事項が多いから、つい先延ばしにしっぱなしで…。

最近だと新NISA・iDeCoを利用する人も増えてきていますが、確かにいままで資産運用をしたことがない人には難しい内容が多いかもしれません…。

ただ、どちらも小額から始められ、将来的な資産の不安を軽減できる可能性があります。

やってみたいとは思うんですけど、自分で新NISAやiDeCoの本を読んでみてもさっぱりで…。

どこか無料でも詳しく教えてくれる場所はないですか?

でしたら、新NISAやiDeCoはもちろん、さまざまな運用方法も考慮した上でおすすめの資産運用方法のアドバイスがもらえる相談窓口がいいですね。

どこに相談すればいいか悩んでいるのであれば、実績豊富なFPに何度でも無料で相談ができるマネーキャリアがおすすめですよ。

【実際どう?】30代を対象に貯金に関するアンケート調査を実施

30代を対象に実施した貯金に関するアンケート結果を紹介します。「30代で貯金100万円ってやばいのかな…」とお悩みの方は参考にしてみましょう。

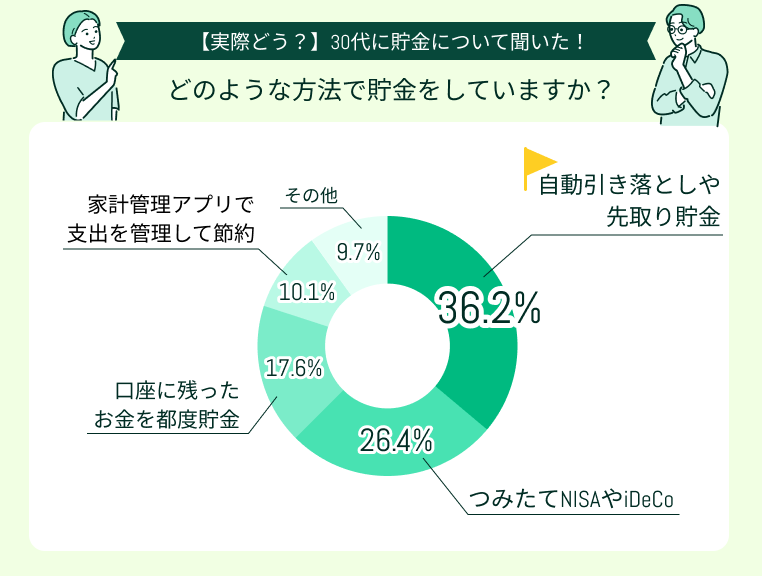

どのような方法で貯金をしていますか?

「どのような方法で貯金をしていますか?」という質問への回答で最も多かったのは「自動引き落としや先取り貯金」(36.2%)。

「つみたてNISAやiDeCo」(26.4%)、「口座に残ったお金を都度貯金」(17.6%)という回答も多く集まりました。

現在の貯金額はいくらですか?

「現在の貯金額はいくらですか?」という質問への回答で最も多かったのは「200万円〜300万円未満」(29.6%)でした。

「300万円〜500万円未満」(24.3%)、「100万円〜200万円未満」(22.7%)と続き、「100万円未満」と回答したのは17.2%でした。

貯金が思うように増えない理由は何だと思いますか?

貯金が100万円もないので、これから生活費だけでなく、子どもの教育費も考えると将来が本当に不安です…。

しっかり貯金を続けられる方法はありませんか?

これからでもしっかりと貯金をしていけば、将来の出費に対する備えとして間に合う可能性は十分ありますよ。

「気づいたら使ってしまう」「いつまでも貯まらない」と感じている人は、自動引き落としや先取り貯金などの方法がおすすめですよ。

自動的に貯金できる仕組みのほうがうちにも向いているかもしれません…。

自動引き落としや先取り貯金以外にも同じように自動的に貯金できる方法はありますか?

新NISAや、少し性質は違いますが老後資産を貯めたいのであればiDeCoを利用する方法もありますね。

どんな方法が最適かで迷う場合は、マネーキャリアのように無料でFPに相談できる無料相談窓口を利用すれば的確なアドバイスがもらえるのでおすすめですよ。

毎月の貯金額はどのくらいですか?

30代以降のライフイベントと費用の目安一覧

結婚

30代以降に迎える大切な節目として、結婚が挙げられます。新しい生活を円滑にスタートさせるためには、費用の全体像を把握しておくことが大切です。

結婚に関する費用の目安を以下にまとめました。

| 項目 | 費用目安 |

|---|---|

| 結納式 顔合わせ食事会 | 6万円 ~20万円 |

| 結婚式 | 330万円 |

| 新婚旅行 | 45万円 |

| 婚約・結婚指輪 | 30万〜40万円 |

| 新生活準備金 (引越し・家電購入費用など) | 100万 〜150万円 |

| フォトウェディング | 5万〜30万円 |

結婚式の内容や新生活のスタイルによって金額は大きく変動しますが、まとまった資金が必要になる可能性があります。夫婦二人で理想のイメージを共有しながら、計画的に準備を進めていきましょう。

結婚にかかる費用は、指輪の購入や挙式の有無といったウェディングプランの内容によって変動します。

どのような形を選択する場合でも、早めに資金を準備しておくに越したことはありません。

希望する結婚の形に合わせて、無理のない範囲で計画を立てることが大切です。まずは将来のイメージを話し合い、必要となる予算を概算してみることから始めてみましょう。

出産・育児

| 項目 | 費用目安 |

|---|---|

| 分娩費・入院費 | 40万〜50万円 |

| 健診費用(妊婦健診) | 数万円程度 |

| 入院中の生活用品 | 5,000〜1万円 |

入院・分娩費用など出産に関わる費用には一般的に以下のものがあります。

- 出産費用(入院・分娩費など):1人あたり平均約51万円

- 準備費用(マタニティ・ベビー用品):約10万~15万円

- 0歳児の育児費用:年間約93万円

住宅購入

- 住宅購入費用の平均:約3,600万円

- 頭金の平均:約600万円

子どもの教育費

30代以降に迎える大きなライフイベントの一つに、子どもの教育費があります。進路によって必要な金額は大きく変動するため、早めのシミュレーションが大切です。

進路のパターンごとに、幼稚園から大学卒業までにかかる総額の目安をまとめました。

| 項目 | 費用 |

|---|---|

| 全て国公立 | 約820万円 |

| 全て私立 | 約2,300万円 |

| 大学だけ私立 | 約1,045万円 |

上記のように、すべて私立を選択した場合は、すべて国公立の場合と比較して2倍以上の費用が必要になる可能性があります。

子どもの大学卒業までにかかる教育費の平均値や内訳については、下記の記事で詳しく解説しています。将来の備えを具体的に考えたい方は、ぜひ参考にしてください。

老後資金

30代以降に訪れる重要なライフイベントの一つに、定年退職があります。現役時代から将来を見据え、計画的に準備を始めることが大切です。

仮に60歳で定年を迎え、90歳まで生活を送る場合、老後の生活資金は一人あたり約4,200万円が必要になるといわれています。

金額はライフスタイルや家族構成によって変動しますが、一般的にはまとまった資金の確保が求められる可能性があります。老後資金のより詳細なシミュレーションや、効率的な準備方法については、下記の記事でご紹介しています。

自身の将来設計に不安を感じている方は、ぜひチェックしてみてください。

30代で貯金や家計でやばいと感じたときに取るべき方法とは?

お金に関するすべての悩みをオンラインで解決できる

- 自分にあう貯金方法のアドバイスがもらえる

- ライフステージごとの出費に備えた家計の相談が可能

- お金に関する幅広い分野の相談ができる

30代で貯金100万円はやばい?のまとめ

自分に合った貯金方法や資産運用の進め方がわからない場合は、実績豊富なFPに相談できる無料相談窓口の利用がおすすめです。

マネーキャリアのようなサービスであれば、何度でも無料で相談でき、それぞれの世帯状況に合わせたアドバイスを受けられます。

プロの力を借りて効率的な資産形成を目指すことで、将来への不安を少しずつ安心へと変えていきましょう。