・学資保険に入っている割合・加入率について知りたい

・学資保険に入らない理由は何?

とお悩みではないでしょうか。

結論、学資保険は教育資金の準備方法として約4割前後の家庭に利用されていますが、近年はその割合が減少傾向にあります。

その背景には、NISAなど学資保険以外の準備方法が広がっていることや、家計状況に合わせて柔軟に選びたいと考える家庭が増えていることがあります。

この記事では、学資保険に入っている割合・加入率の傾向や、学資保険に入らない理由をわかりやすく解説します。あわせて、学資保険が向いている人・向いていない人の特徴も紹介します。

記事を読むことで、学資保険に入るべきか迷っている方でも、自分の家庭に合った教育資金の準備方法を判断しやすくなるでしょう。

- 学資保険に入るべきか判断できない

- 学資保険以外の方法も含めて教育資金の準備を比較したい

監修者ファイナンシャルプランナー

学資保険に入っている割合・加入率を年代ごとに比較

学資保険は、教育資金の準備方法として今も多くの家庭に利用されています。 一方で、利用割合は近年ゆるやかに低下しており、以前よりも学資保険以外の方法を選ぶ家庭が増えています。

実際の傾向は、以下のグラフからも確認できます。

このように、学資保険の利用割合が下がっている背景には、教育資金の準備方法が多様化していることがあります。実際に、教育資金の準備方法としては学資保険に加えて、NISAを含む資産運用を選ぶ家庭も増えています。

現在は、教育費の備え方が学資保険だけに限られず、家庭の考え方や家計状況に応じて複数の選択肢から選ばれるようになっています。

また、物価上昇の影響で家計に余裕を持ちにくくなり、長期間にわたって保険料を払い続けることに負担を感じる家庭があることも、利用割合の低下につながっていると考えられます(※)。

※ソニー生命保険株式会社は、大学生以下の子どもがいる20歳以上の男女を対象に、「子どもの教育資金に関する調査2025」をインターネットリサーチで実施し、1,000名の有効サンプルをもとに結果を公表しています。

とはいえ、学資保険は選び方や契約内容を工夫することで、デメリットを抑えながら教育資金の準備に活用できる場合があります。

たとえば、保険料の払込期間や受取時期の設定によって、家計への負担や返戻率のバランスを調整しやすくなります。

学資保険の選び方や契約内容について詳しく知りたい方は、マネーキャリアの無料オンライン相談をご活用ください。

教育資金や保険に詳しい専門家(FP)が、返戻率や保険料を踏まえながら、ご家庭に合った学資保険の選び方やプラン内容を無料でアドバイスします。

相談実績100,000件以上のマネーキャリアで、教育資金の準備方法を一度整理してみてはいかがでしょうか。

学資保険に入らない理由

学資保険に入らない主な理由として、次の3つが挙げられます。

- 途中解約すると元本割れのリスクが高い

- 学資保険よりも増やせる可能性がある準備方法がある

- すでに生命保険に入っている

学資保険に加入するべきか迷っている方は、マネーキャリアの無料オンライン相談をご活用ください。

教育資金や保険に詳しい専門家(FP)が、現在の貯蓄方法や希望する保険料、目標金額を踏まえたうえで、学資保険が合っているかを無料で診断します。

他の資産運用方法と併用した場合のシミュレーションも相談できるので、ぜひ一度ご相談ください。

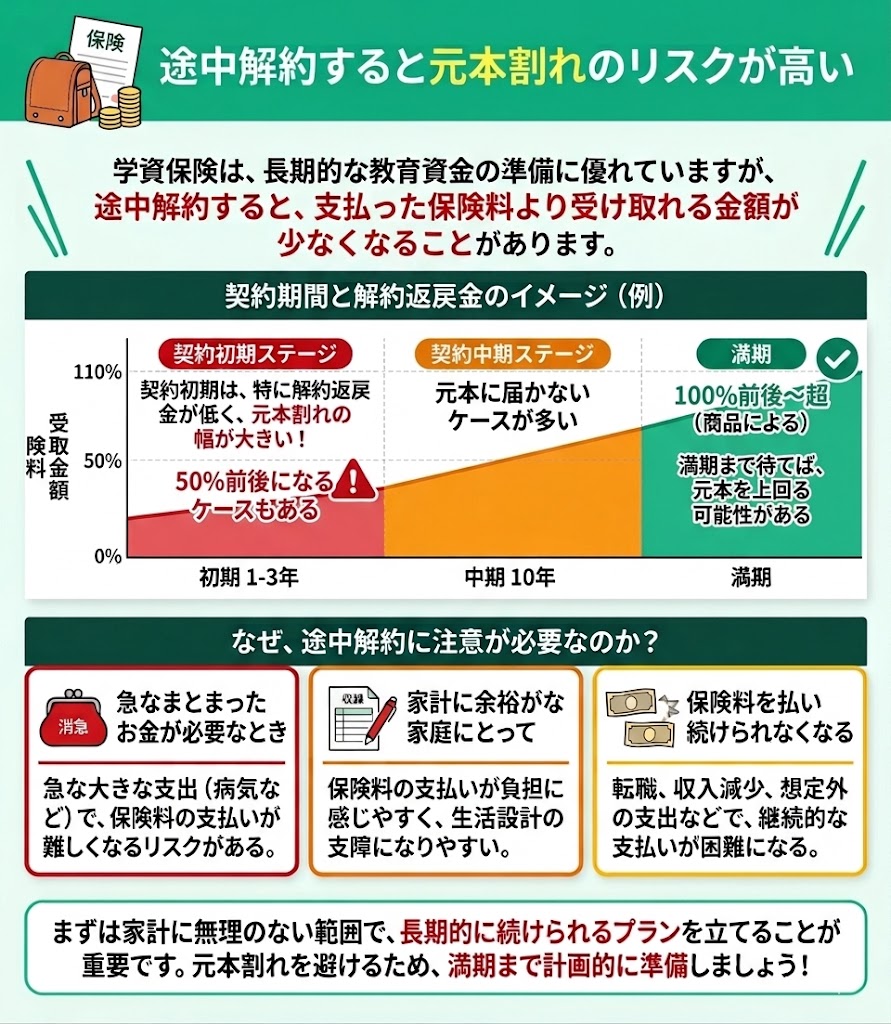

途中解約すると元本割れのリスクが高い

学資保険は長期間かけて教育資金を準備する商品であるため、途中で解約すると、支払った保険料より受け取れる金額が少なくなることがあります。

特に契約から間もない時期は、払込保険料に対して解約返戻金が低くなりやすく、元本割れの幅が大きくなる可能性があります。

そのため、急にまとまったお金が必要になったときに、思うように資金を確保しにくい点はデメリットです。家計に余裕がない家庭にとっては、負担に感じやすいでしょう。

また、転職や収入減少、想定外の支出などによって、保険料の支払いを続けることが難しくなる可能性もあります。

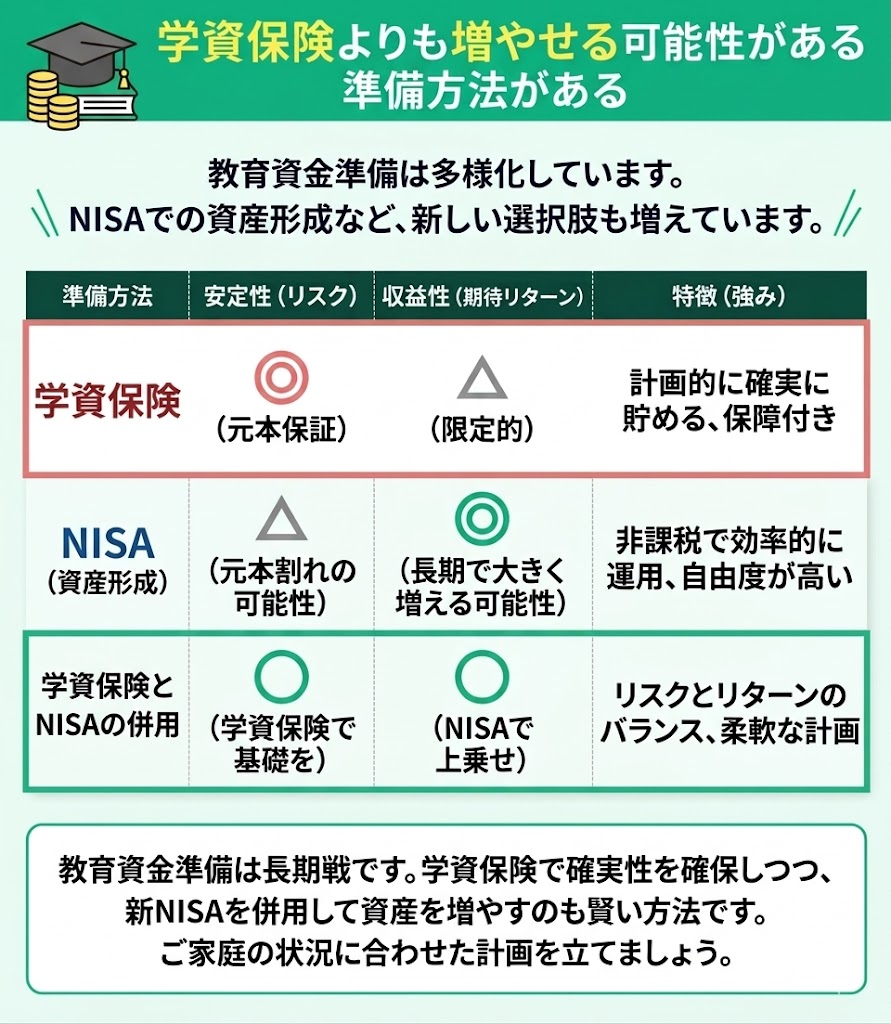

学資保険よりも増やせる可能性がある準備方法がある

近年は教育資金の準備方法が多様化しており、学資保険以外の方法を選ぶ家庭も増えています。

なかでも、NISAを活用した資産形成は選択肢のひとつです。長期で積み立てることで、学資保険を上回るリターンが期待できる可能性があります。

現在のNISAは、非課税保有期間が無期限化されており、長期で教育資金を準備したい家庭にとって活用しやすい制度になっています。

ただし、投資には値動きがあり、元本割れのリスクがある点には注意が必要です。

そのため、安定性も重視しながら教育資金を増やしたい場合は、学資保険で計画的に備えつつ、NISAを併用して中長期の資産形成を目指す方法もあります。

NISAは少額から始めやすく、初心者でも取り組みやすい資産運用の方法です。

ただし、学資保険と併用する場合は、どのくらいの金額をそれぞれに振り分けるべきか迷いやすいでしょう。

そのような場合は、マネーキャリアの無料オンライン相談を活用するのがおすすめです。

マネーキャリアでは、金額別のシミュレーションや銘柄選びの考え方、NISAの基礎知識まで幅広く相談できます。

すでに生命保険に入っている

すでに生命保険に加入している場合は、学資保険で備えられる内容と役割が重なることから、あえて加入しない家庭もあります。

学資保険には、契約者に万が一のことがあった際に保険料の払込みが免除され、そのまま満期金を受け取れる仕組みがあります。

一方で、生命保険に加入していれば、万が一の際の生活費や教育費に備えられるケースもあります。

また、収入保障保険や定期保険に入っている場合は、遺された家族の生活費に加えて、子どもの教育資金までカバーできる可能性があります。

このように、すでに必要な保障を別の保険で確保できている場合は、学資保険を追加で契約する必要性を感じにくいでしょう。

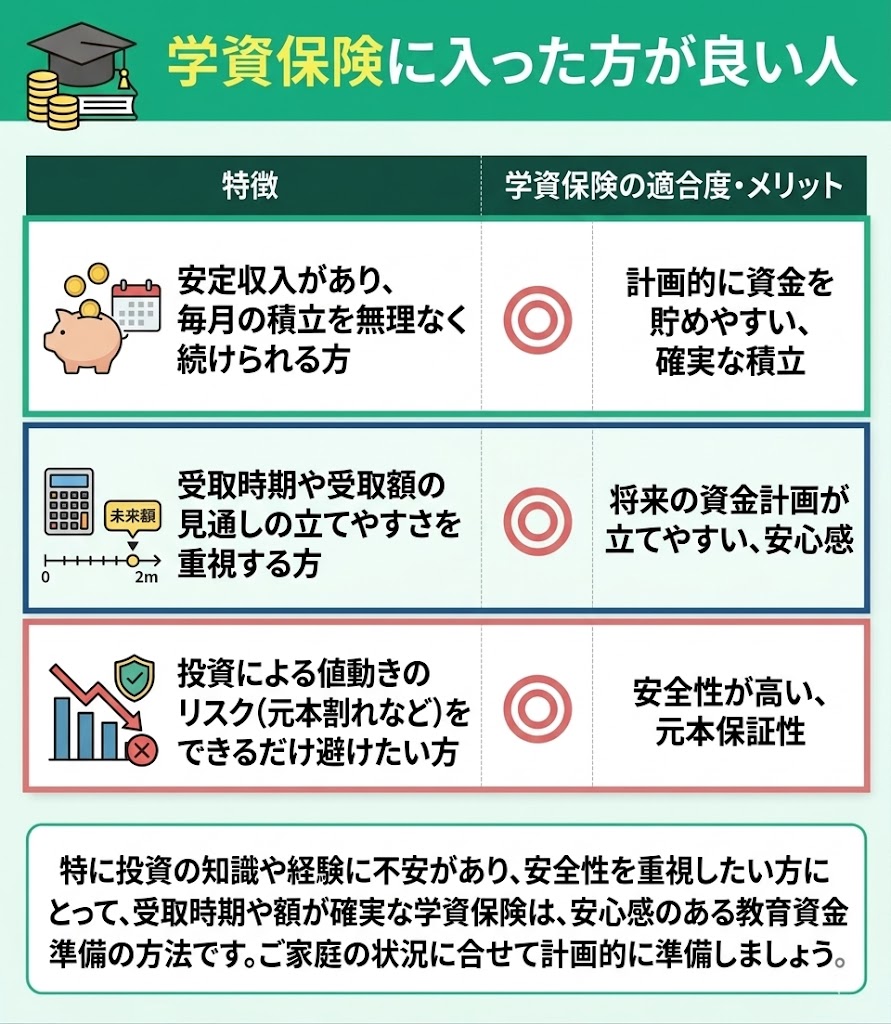

学資保険に入った方が良い人

学資保険に入った方が良い人の特徴は、以下のとおりです。

- 安定した収入があり、毎月一定額の積立を無理なく続けられる方

- 受取額の見通しの立てやすさを重視する方

- 投資による値動きのリスクをできるだけ避けたい方

「投資は少し不安だし、教育資金はできるだけ確実に準備したい…」と感じている方には、学資保険は相性の良い選択肢です。毎月決まった金額を積み立てることで、無理なく計画的に教育資金を準備できます。

また、受取時期や金額の目安があらかじめ決まっているため、「いつ・いくら必要か」がイメージしやすいのも安心できるポイントです。リスクを抑えながら着実に備えたい方は、学資保険を軸に考えるのも一つの方法でしょう。

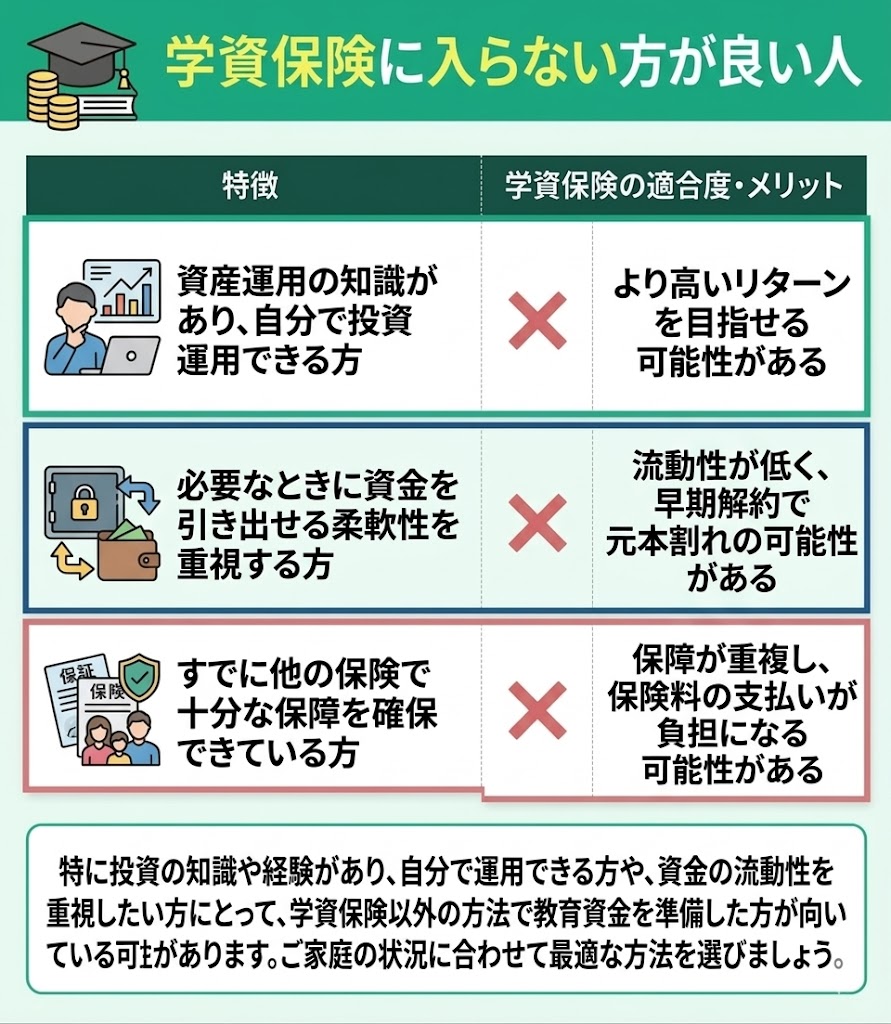

学資保険に入らない方が良い人

学資保険に入らない方が良い人の特徴は以下のとおりです。

- 資産運用に関する知識があり、自分で投資運用できる方

- 必要なときに資金を引き出せる柔軟性を重視する方

- すでに他の保険で十分な保障を確保できている方

学資保険は計画的に教育資金を準備しやすい一方で、すべての家庭に向いているわけではありません。資産運用の知識があり、自分で投資判断ができる方や、途中で資金を引き出しやすい方法を選びたい方は、他の準備方法も含めて比較することが大切です。

また、すでに他の保険で必要な保障を確保できている場合は、教育資金まで学資保険で備える必要性が低いケースもあります。学資保険に入らないという選択も、家庭に合った備え方のひとつです。

学資保険に入るべきかお悩みならマネーキャリアに無料相談

この記事では、学資保険の利用割合の傾向や、学資保険に入らない理由について解説しました。

ポイントは以下のとおりです。

- 学資保険は教育資金の準備方法として今も約4割前後の家庭に利用されている

- 学資保険に入っている割合・加入率は近年減少傾向にある

- 学資保険に入らない主な理由は以下の3つ

1.途中解約すると元本割れのリスクが高い

2.学資保険よりも増やせる可能性がある準備方法がある

3.すでに生命保険に入っている - 安定性を重視しながら教育資金を増やしたい場合は、他の資産運用方法と学資保険を併用する考え方もある

- 学資保険や他の資産運用方法の比較解説をしてもらえる

- 運用方法のアドバイスを受けられる

- 相談実績100,000件以上

- 時間や場所を選ばずオンラインで相談可能