監修者ファイナンシャルプランナー

この記事の目次

- ノンバンクでおすすめの住宅ローン5選

- ARUHI

- SBI新生銀行

- GMOあおぞらネット銀行

- 楽天銀行

- ノンバンクの住宅ローン借入先で迷ったら無料FP相談を活用しよう

- 【実際どうだった?】ノンバンクで住宅ローンを組んだ人の体験談を調査

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これからノンバンクで住宅ローンを組む方へアドバイスがあれば教えてください

- 【失敗しないために】ノンバンクの住宅ローンを選ぶ際のポイント

- 金利と総返済額を複数社比較する

- 繰上返済や一括返済の条件が柔軟な金融機関を選ぶ

- 借り換え・一括返済時の違約金や手数料が過度に高額でない金融機関を選ぶ

- 抵当権設定や担保条件が過度に厳しくない金融機関を選ぶ

- ノンバンクで住宅ローンを組む際に知っておきたい注意点とは?

- 団信(団体信用生命保険)が付帯しない、または保障が限定的

- 金利が高め、または変動幅が大きい商品が多い

- 返済遅延や債務不履行時の対応が厳しい

- 【まとめ】ノンバンクでおすすめの住宅ローン

ノンバンクでおすすめの住宅ローン5選

ノンバンク系住宅ローンは低金利・手数料の安さが魅力で、以下5社の住宅ローンを比較します。

| 項目 | ARUHI※1 | SBI新生銀行※2 | GMOあおぞらネット銀行※3 | 楽天銀行※4 |

|---|---|---|---|---|

| 特徴 | 頭金割合に応じ金利優遇の長期固定商品を提供 | 変動金利・ステップダウン型や固定選択型を用意 | フラット35大手による低金利全期間固定 | 低水準変動金利+楽天ポイント還元 |

| こんな方に おすすめ | 長期固定を重視したい人 計画的に返済したい人 | 金利選択の自由度を求める人 柔軟な審査を希望する人 | 固定金利で安心したい人 頭金なしで借りたい人 | ポイント優遇を重視する人 手厚い保障を求める人 |

| 金利 | 0.450%〜 | 0.59%〜 | 0.450%〜 | 0.84%〜 (団信あり) |

| 借入金額 | 200万円〜1億6,000万円 (フラットαを利用する場合) | 500万円〜3億円 | 200万円〜1億6,000万円 (フラットαを利用する場合) | フラット35等:100万円~8,000万円 金利選択型:500万円~2億円 |

| 事務手数料 | 借入額の2.2% | 借入額の2.2% | - | 33万円 |

| 繰り上げ返済 手数料 | 無料 | 無料 | 無料 | 無料 |

| 団体信用 生命保険 | ARUHI団体信用生命保険 | 一般団信+安心保障付団信 ガン団信 | - | がん保障特約・全疾病特約付団体信用生命保険 |

※1参照:ARUHI住宅ローン|ARUHI

※2参照:住宅ローン|SBI新生銀行

※3参照:住宅ローンサービス(提携)|GMOあおぞらネット銀行

※4参照:住宅ローン|楽天銀行

ARUHI

ARUHI(アルヒ)は住宅ローン専業の金融機関で、フラット35の実行件数シェアは15年連続全国1位※1の実績があります。

全国に約140店舗を展開し、対面相談による手厚いサポートを提供するとともに、Webや電話での申し込み・相談にも対応しています。

フラット35など長期固定金利型ローンを中心に、頭金の多さに応じて金利を優遇する「スーパーフラット」や、併用することで頭金ゼロでも利用できる「ARUHIフラットα」を提供しているのです。また、建築時の「つなぎ融資」など、多彩な商品ラインナップを誇り、金利水準も業界最低クラスです。

【現役FPのコメント】

主力は長期固定のフラット35で、頭金割合に応じ金利を優遇するスーパーフラットや変動金利型商品もあります。借入可能額は200万円〜1億6,000万円で、フラットαを利用しない場合は100万円~8,000万円です※2。

借入期間は最長35年に設定でき、団信は任意加入となっています。事務手数料は借入額の2.2%(税込)で保証料は不要、繰上返済手数料も無料です※2。

| ARUHI※3 | |

|---|---|

| 特徴 | 頭金割合に応じ金利優遇の長期固定商品を提供 |

| こんな方におすすめ | 長期固定を重視したい人 計画的に返済したい人 |

| 金利 | 0.450%〜 |

| 借入金額 | 200万円〜1億6,000万円 (フラットαを利用する場合) |

| 事務手数料 | 借入額の2.2% |

| 繰り上げ返済手数料 | 無料 |

| 団体信用生命保険 | ARUHI団体信用生命保険 |

SBI新生銀行

SBI新生銀行は旧・新生銀行が2023年にSBIグループ入りして誕生した銀行です。インターネット振込手数料の無料化やATMの365日24時間稼働など、先進的な個人向けサービスを業界に先駆けて展開してきたことでも知られています。

住宅ローンにおいては、ネット銀行より金利は若干高めに見えるものの、保証料や団体信用生命保険料が無料など付帯サービスが充実した競争力のある商品を提供しています。

借入可能額は500万円以上3億円以下と高額の借入にも対応しています※。半年型の変動金利は年0.6%台~(2025年7月時点)で、固定金利は10年・15年など期間の選択が可能です※。

【現役FPのコメント】

事務手数料は借入額の2.2%(税込)ですが保証料は0円で、一部・全額繰上げ返済手数料も無料です※。

団体信用生命保険は死亡・高度障害保障と要介護保障(安心保障付)が無料付帯でき、がん団信も年+0.1%で付加できます。自己資金が少ない人でも利用しやすく、10~15年程度で完済を目指す短期借入にも向いています。

| SBI新生銀行※ | |

|---|---|

| 特徴 | 変動金利・ステップダウン型や固定選択型を用意 |

| こんな方におすすめ | 金利選択の自由度を求める人 柔軟な審査を希望する人 |

| 金利 | 0.59%〜 |

| 借入金額 | 500万円〜3億円 |

| 事務手数料 | 借入額の2.2% |

| 繰り上げ返済手数料 | 無料 |

| 団体信用生命保険 | 一般団信+安心保障付団信 ガン団信 |

※参照:住宅ローン|SBI新生銀行

GMOあおぞらネット銀行

GMOあおぞらネット銀行は、2018年7月にサービスを開始したインターネット銀行です。

証券会社との連携による高金利の普通預金(証券コネクト口座で年0.21%)※1や、最大月20回までATM出金・他行振込手数料が無料になるサービス、低コストで利便性の高いサービスを幅広く提供しています。

GMOあおぞらネット銀行では自社で住宅ローンを扱わず、提携する住宅ローン専門金融機関のSBIアルヒ株式会社が提供する住宅ローンサービスを紹介しています。

SBIアルヒは全期間固定金利型住宅ローン「フラット35」を中心に国内最多の実行件数を誇る大手で、業界最低水準の低金利商品を提供しているのです。

GMOあおぞらネット銀行では、団体信用生命保険は任意加入で、死亡・高度障害を保障する一般団信や、がん・心筋梗塞等をカバーする「全疾病保障」など多様なプランが用意されています。

保証料0円や繰上げ返済手数料0円のため初期費用・返済中のコストを抑えられ、自己資金や年収に不安がある方でも利用しやすい住宅ローンと言えます※2。

| GMOあおぞらネット銀行※2 | |

|---|---|

| 特徴 | フラット35最大手による低金利全期間固定 |

| こんな方におすすめ | 固定金利で安心したい人 頭金なしで借りたい人 |

| 金利 | 0.450%〜 |

| 借入金額 | 200万円〜1億6,000万円 (フラットαを利用する場合) |

| 事務手数料 | - |

| 繰り上げ返済手数料 | 無料 |

| 団体信用生命保険 | - |

楽天銀行

楽天銀行は楽天グループ傘下のネット銀行で、口座数1,700万以上(2025年時点)を誇る銀行です※1。

住宅ローンにも力を入れており、変動金利型と固定金利選択型に加え、長期固定フラット35や最長50年の超長期ローンまで多彩な商品を提供しています。

インターネット完結の手続きに対応し、オンラインサポートが充実していて、自宅にいながら申し込みから契約まで完了できる利便性の高さも魅力です。

借入可能額は金利選択型で500万円~2億円、フラット35等では100万円~8,000万円と高額融資にも対応しています※2。

融資事務手数料は一律33万円(税込)、保証料・繰上返済手数料は0円と初期費用・返済コストを大幅に削減可能です※3。

- 団信(死亡・高度障害)も無料付帯でき、所定の条件下では全疾病保障やがん保障特約(50%保障)も保険料無料と保障内容が手厚い点も安心

こうした特徴から、初期費用を抑えたい方や保障内容を重視する方、楽天サービスを日頃利用している方におすすめの住宅ローンです。

| 楽天銀行※2※3 | |

|---|---|

| 特徴 | 低水準変動金利+楽天ポイント還元 |

| こんな方におすすめ | ポイント優遇を重視する人 手厚い保障を求める人 |

| 金利 | 0.84%〜 (団信あり) |

| 借入金額 | フラット35等:100万円~8,000万円 金利選択型:500万円~2億円 |

| 事務手数料 | 33万円 |

| 繰り上げ返済手数料 | 無料 |

| 団体信用生命保険 | がん保障特約・全疾病特約付団体信用生命保険 |

ノンバンクの住宅ローン借入先で迷ったら無料FP相談を活用しよう

住宅ローンを取り扱うノンバンク系の金融機関はサービス内容もさまざまで、どこで借りるべきか迷う方も多いでしょう。金利タイプの選択や各種手数料の有無、団体信用生命保険(団信)の保障内容など比較すべきポイントは多く、自分だけで最適な借入先を判断するのが難しい場合もあります。

そんなときは、無料のFP相談サービスを活用してみましょう。FP相談サービスは住宅ローン選びにおいても心強い味方です。

- 住宅ローンに精通したFPが中立的な立場からアドバイスを行い、各家庭の収支バランスや将来設計に合わせて最適な借入プランを提案してくれる

金融機関ごとの最新の金利動向や制度にも精通した有資格のプロならではの視点で、第三者の立場から客観的で信頼できるアドバイスをもらえるでしょう。無料で何度でも相談できるため、契約前に疑問点をすべて解消したうえで安心して住宅ローンを契約することが可能です。

人生で最大の買い物とも言われる住宅購入に臨む際には、ぜひプロの力を借りてみてください。プロのサポートを受ければ、納得のいく住宅ローン選びを実現できます。

マネーキャリアは無料FP相談サービスです。相談実績は累計10万件以上にのぼり、利用者満足度も約98.6%に達しています。

- 在籍するFPは3,500名以上で、独自の評価制度により質の高いFPのみが担当し、事前に各FPのプロフィールや口コミも確認できる

特定の保険会社や銀行などに属さない独立系のFPが対応するため、中立なアドバイスが可能です。また、オンラインで全国どこからでも相談を受けられるメリットもあります。

保険や資産運用など住宅ローン以外のあらゆるお金の悩みも幅広く相談できます。何度相談しても完全無料で、相談中に特定の商品を無理に勧められる心配も一切ありません。

公式サイトの専用フォームから予約でき、土日を含め毎日21時まで対応しています。仕事で忙しい方でも、都合の良い時間に利用できる点が魅力のマネーキャリアをぜひ活用してみてください。

【実際どうだった?】ノンバンクで住宅ローンを組んだ人の体験談を調査

ノンバンクの住宅ローンは銀行よりも審査が通りやすく、幅広い層に人気があります。しかし「実際に利用した人は満足しているのか」「借りた後に不満や後悔はないのか」など、実際の状況が気になる方も多くいます。

そんな方々のために当編集部で、ノンバンクで実際に住宅ローンを組んだ経験者を対象にアンケート調査を行いました。

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これからノンバンクで住宅ローンを組む方へアドバイスがあれば教えてください

上記の質問に対する回答について詳細に紹介します。

※2025年07月01日~2025年07月04日時点での当編集部独自調査による

※商品やサービスに関する情報は回答時点での内容のためご了承ください。

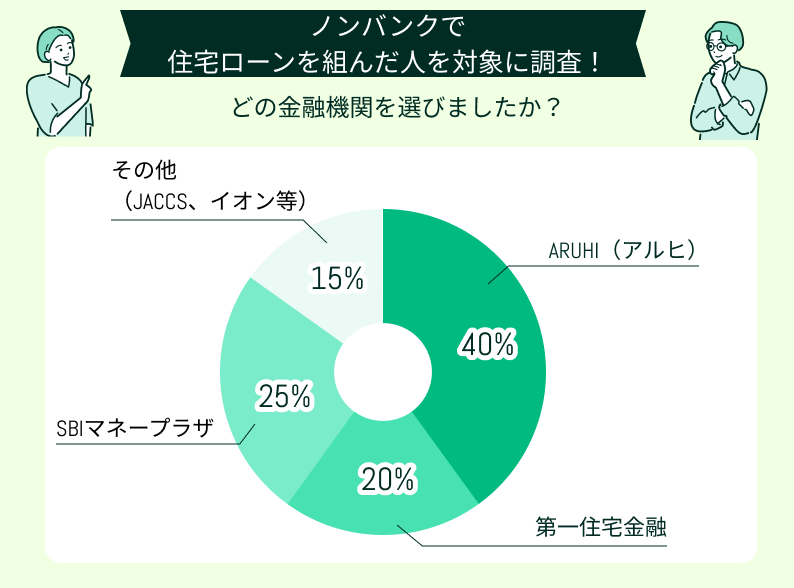

どの金融機関を選びましたか?

ノンバンクで住宅ローンを契約した人へのアンケートでは、ARUHI(アルヒ)を選択した人が最も多い結果となりました。

次いでSBIマネープラザ、第一住宅金融が続きます。その他、JACCSやイオンなども一定の支持を集めており、利用者の幅広いニーズが見て取れます。

ARUHIは住宅ローン専門機関として長期固定金利があり、安心感や信頼性を重視する層におすすめです。SBIマネープラザや第一住宅金融も審査の柔軟さや金利条件で評価が高く、自営業や転職直後など銀行で審査が難しい人から選ばれています。

アンケート結果から分かるように、ノンバンクの住宅ローンは各社の特徴が明確で、利用者は自身の状況に応じて最適な金融機関を選んでいる傾向があります。

ノンバンクで住宅ローンを検討する際は、自分の返済能力やライフプランに合った金融機関を複数比較しましょう。

人気のある金融機関は検討の軸として、金利や審査条件、手数料、保障内容まで細かく確認し、自分に最適な住宅ローンを選ぶ必要があります。

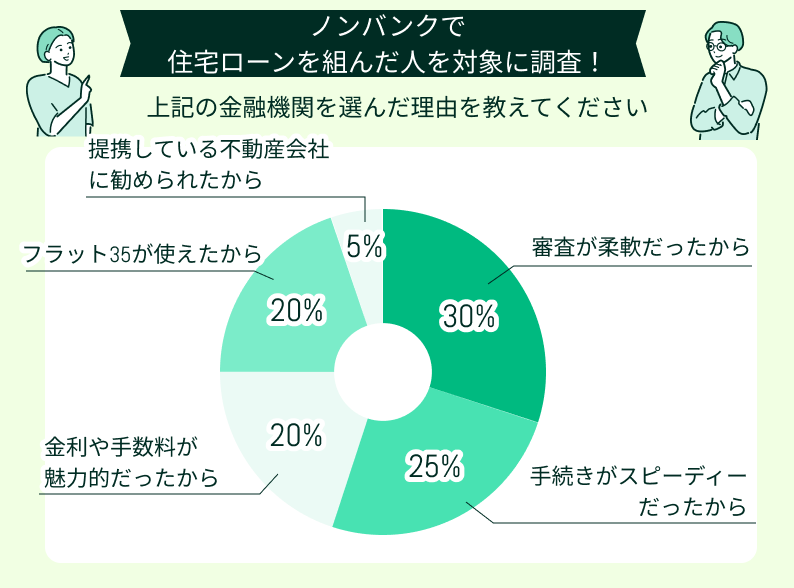

上記の金融機関を選んだ理由を教えてください

ノンバンクの住宅ローンを選んだ理由として多かったのは、審査基準が柔軟であることでした。銀行に比べて勤務年数や収入要件が厳しくなく、転職直後や自営業者でも借入がしやすいためと考えられます。

次に手続きのスピーディーさが挙げられ、住宅購入のタイミングを逃したくない人にとって迅速な融資が魅力だったようです。

また、金利や手数料が低く設定されていることを重視した声も多く、少しでも返済総額を抑えたいというニーズに合致しています。さらに、フラット35が利用可能なことも選択理由となっており、長期間固定金利で計画的に返済したい人のニーズを満たしているのです。

この結果からわかるように、自分の返済能力や住宅購入のタイミングを考慮し、審査の柔軟さ、手続き期間、金利条件などを総合的に比較検討する必要があります。

一部では、提携する不動産会社から勧められた金融機関をそのまま選んだケースも見受けられます。紹介だけに頼らず、自ら詳細を調査して判断しましょう。

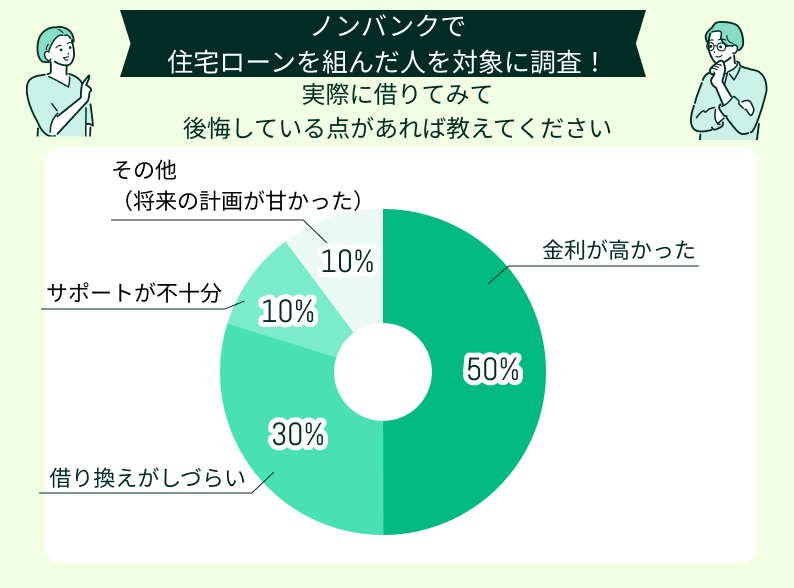

実際に借りてみて後悔している点があれば教えてください

ノンバンクで住宅ローンを借りた人が後悔している点として多かったのは、金利の高さでした。契約当初は審査の通りやすさや手続きの速さに魅力を感じ、金利の負担を軽視した人も多く見受けられます。

また、銀行と比較すると借り換えの条件が厳しく、金利が下がったタイミングで他社に借り換えようとしても審査が通らなかったケースがありました。将来的な選択肢を考慮せず、目先の借りやすさだけで契約したことを後悔する結果となっています。

さらに、サポート体制の不十分さを指摘する声も挙がりました。手続きや契約内容について問い合わせをしても対応が遅く、不安や不満を感じた利用者も存在します。一部の人からは、契約前の返済計画が甘く、住宅ローン以外の支出を含めたライフプランを考えていなかった点を後悔として挙げています。

アンケート結果から、ノンバンクの住宅ローンを選ぶ際は金利条件を細かく確認し、長期的な返済計画と将来の借り換え可能性まで視野に入れて検討する必要があります。

契約前にサポートの質や対応速度も確認しておくと、契約後のトラブルや後悔を避けられます。

とはいえ、一人で住宅ローンについて悩んでいても、なかなか前には進めません。そんなときは、住宅ローンのプロに無料で何度でも相談できるマネーキャリアを活用しましょう。

マネーキャリアでは、利用者の不安や疑問に寄り添い、住宅ローン選びや返済計画などを一緒に考えてくれます。

LINEで簡単に予約できるため、忙しい方でもスキマ時間に相談申し込みできます。まずは気軽に相談して、安心して住宅ローンを組めるよう一歩を踏み出しましょう。

これからノンバンクで住宅ローンを組む方へアドバイスがあれば教えてください

ノンバンクの住宅ローンを検討する際、経験者のアドバイスほど頼りになる情報はありません。契約後に後悔しないためにも、実際に借入を経験した人のリアルな口コミを参考にしましょう。

先輩利用者たちが実際に感じたポイントや、契約前に気をつけるべき点についてのアドバイスを紹介します。

金利以外の条件も細かくチェックを

私は審査が柔軟だったのでノンバンクを利用しましたが、契約後に想像以上の金利負担を感じました。銀行より高いのは仕方ありませんが、契約前にもう少し繰上返済や一括返済の手数料などをしっかり確認しておけばよかったと感じています。金利だけでなく、その他の条件まで細かくチェックして、自分に合ったローンを慎重に選ぶことをおすすめします。

将来の借り換えまで見据えた検討を

住宅購入を急いでいたためノンバンクを選びましたが、その後銀行ローンへの借り換えが難しくて後悔しました。契約のときは目先の金利や審査の通りやすさだけに注目しがちですが、将来的に借り換えを考える可能性があるなら、借り換え条件や手数料まで詳しく確認しておいたほうが良いです。住宅ローンは長期間の契約なので、将来を見据えて決めてください。

サポート対応を事前に確認しておくべき

私は手続きが早いという理由でノンバンクを利用しましたが、契約後の問い合わせに対するサポートが不十分でした。専門的な相談がしたくても対応が遅く、手続きもわかりにくい部分があり、ストレスになりました。住宅ローンは契約後も長く付き合うものなので、事前にサポート対応が丁寧で迅速かどうか、口コミや評判を調べて確認するのがおすすめです。

返済計画をしっかりと立てること

住宅ローンを組む際にしっかり返済計画を立てなかったため、後々返済が苦しくなりました。ノンバンクは銀行より審査が緩く借りやすいですが、金利が高いため、長期の返済計画をしっかり作成してから契約した方が安心です。実際の収入や生活費の変化も考慮に入れ、無理のない計画を作ってください。返済に無理がないことが一番重要だと思います。

FPの専門的なアドバイスで安心できた

私は住宅ローンを組む前にFPに相談しました。ノンバンクは金利が高いという話を聞き不安だったのですが、FPに相談すると、具体的な返済シミュレーションを作成してくれました。そのおかげで自分に最適な金融機関や返済計画を見つけることができ、不安が大きく軽減しました。住宅ローンで失敗しないためにも、FPなど専門家への相談をおすすめします。

【これからノンバンクで住宅ローンを組む方へのアドバイス】

ノンバンクで住宅ローンを組んだ経験者のアドバイスでは、審査の柔軟性や手続きの早さを評価する声が多くありました。

一方で、金利の高さや借り換えの難しさを挙げる人も目立ちます。銀行と比べて高めの金利により返済負担が想定以上となり、後悔するケースも少なくありません。

契約時には目先の借りやすさだけを重視せず、将来的な金利変動や借り換え条件まで十分に比較検討する必要があります。また、契約後のサポート体制に不満を抱いた声もあり、金融機関選びの際は問い合わせ対応やフォロー体制まで確認が重要です。

さらに、契約前の返済計画が甘かったため、後々生活が圧迫されたとの意見もあります。住宅ローンは長期にわたり家計に影響を与えるため、無理のない返済計画を立て、具体的なシミュレーションを行うことが必須です。

住宅ローンに精通したFPなどの専門家に相談すれば、自身の収入やライフスタイルに合った最適な返済計画を立てられます。住宅ローン選びで後悔しないためにも、プロのアドバイスを受けることをおすすめします。

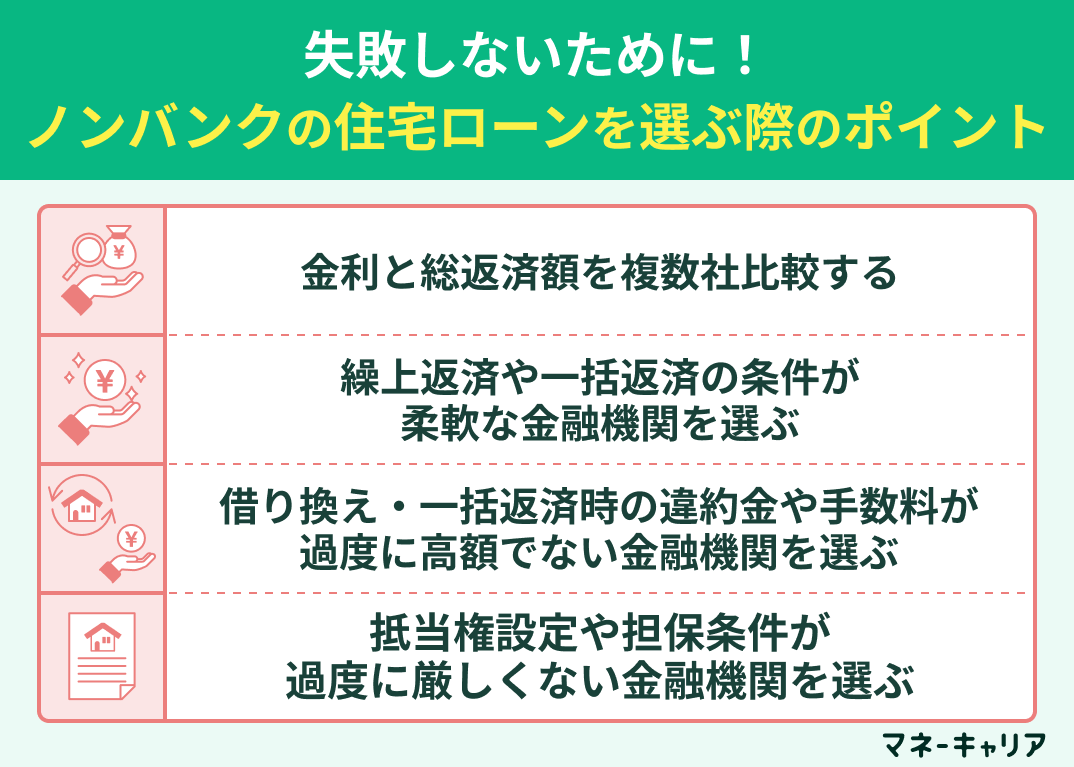

【失敗しないために】ノンバンクの住宅ローンを選ぶ際のポイント

ノンバンクが提供する住宅ローンは、銀行ローンと比べて審査の柔軟さや融資実行のスピードといったメリットがあります。

銀行では借りにくい人でも借入しやすい反面、金利や手数料など条件面で注意すべき点も多くあります。

融資の利用後に「こんなはずではなかった」と失敗しないためには、契約前に以下のポイントを必ず確認し、複数の候補を比較しておくことが重要です。

- 金利と総返済額を複数社比較する

- 繰上返済や一括返済の条件が柔軟な金融機関を選ぶ

- 借り換え・一括返済時の違約金や手数料が過度に高額でない金融機関を選ぶ

- 抵当権設定や担保条件が過度に厳しくない金融機関を選ぶ

こうした点を踏まえて金融機関を選べば、ノンバンクの住宅ローン利用でのリスクを大幅に減らすことができ、安心して返済を進められるでしょう。

金利と総返済額を複数社比較する

ノンバンクの住宅ローンは、一般に銀行より金利が高めに設定される傾向があります。銀行ローンでは、保証会社への保証料を借入時に前払いする場合が多い一方、ノンバンクは保証会社を通さず自社でリスクを負う形となっています。そのため、貸し倒れ防止対策として、あらかじめ金利を高めに設定するケースが多いのです。

金利が1%違うだけで、総返済額が数百万単位の差になることもあり、利率のわずかな差でも負担額に大きな影響が出ます。

そのため、提示された金利だけで判断せず、複数の窓口で条件を比較することが重要です。また、融資時には事務手数料や保証料、登記費用などさまざまな諸費用がかかることを念頭に入れておきましょう。

こうした金利以外の費用も含めた「総返済額」での検討が大切です。実際、保証料や事務手数料の金額は金融機関によって異なり、中には保証料が0円という商品も存在します。

【ワンポイントアドバイス】

低金利のメリットを最大限に活かすためにも、なるべく諸費用が割安なローンを選ぶよう心がけましょう。事前に返済シミュレーションを活用し、借入期間全体で最終的にいくら支払うことになるかを確認しておくことも大切です。

- ノンバンクで扱われる住宅ローン商品の多くは長期固定型の「フラット35」

フラット35であっても金融機関によって適用金利や諸費用が異なります。一見同じ商品でも総返済額に差が出るため、複数の取扱金融機関から見積もりを取り比較することが重要です。

審査の都合でやむを得ず金利の高いノンバンクで借りる場合でも、後に条件が整えば銀行などへ借り換えることで金利負担を減らす方法もあります。しかし、借り換えには手間や費用も伴うため、契約時点でできるだけ有利な金利・条件のローンを選ぶに越したことはありません。

金利や諸費用の情報は各金融機関の公式サイトで公表されているため、住宅ローン比較サイトなどを活用し、調べておきましょう。

金利と総返済額を比較検討することが、住宅ローン選びで失敗しない秘訣です。

繰上返済や一括返済の条件が柔軟な金融機関を選ぶ

将来、ボーナスなど余裕資金で繰上返済(ローン元金の一部または全額を前倒し返済)をしたいと考えている場合は、その条件が柔軟な金融機関を選ぶことが大切です。繰上返済を行えばその分の元金に対応する利息支払いが不要になるため、総返済額を減らす効果が期待できます。

しかし、ノンバンクの住宅ローンには、繰上返済時に高額な手数料がかかったり、一度に返済できる金額に下限が設けられたり、年間の繰上返済回数に制限があったりする商品もあります。

- 金融機関によって「繰上返済は10万円以上」「手数料は1回あたり数万円」など制限や費用の違いがあり、一部繰上返済にも手数料を課すローンも少なくない

条件が厳しいローンでは、せっかく返済に余裕ができても思うように繰上返済できず、利息軽減のメリットを十分に得られない可能性があります。

繰上返済手数料が無料で、少額から何度でも繰上返済できるローンなら、将来の状況変化に柔軟に対応できるでしょう。

高額な違約金が設定されたローンでは、金利の低い銀行などに借り換えたくても出口コストが障壁となるでしょう。近年では繰上返済手数料を0円とする銀行も多く、過度な違約金が設定されたローンは割高といえます。

住宅金融支援機構(フラット35)では繰上返済手数料が徴収されず、繰上返済額は10万円※から可能です。契約前に繰上返済関連の条件を確認し、繰上返済手数料が無料または低廉(ていれん)で、回数や金額の制限が緩やかな金融機関を選ぶことが、返済計画に柔軟性を持たせるポイントです。

不明な点があれば事前に金融機関に問い合わせ、納得した上で契約しましょう。

借り換え・一括返済時の違約金や手数料が過度に高額でない金融機関を選ぶ

将来的に金利の低い銀行等への住宅ローンを借り換えたいと考える可能性があるなら、契約時に「出口コスト」となる一括返済時の違約金や手数料も確認しておきましょう。ノンバンクの住宅ローンには、借入から一定期間以内に全額返済すると高額な違約金が発生する商品もあり注意が必要です。

早期完済時の違約金・手数料の有無や金額は金融機関や商品によって大きく異なり、契約直前になってからそれに気付くケースも多くあります。借入先を選ぶ段階で、自らこうした条件を調べて比較検討することが重要です。

将来の借り換えに備え、違約金の条件を考慮してローンを選ぶことは賢明と言えるでしょう。

違約金の形態はローンによって異なり、定額のものと残元金に対する割合で課されるものがあります。元金残高が大きければ3%でも数十万円規模の負担となり、低金利ローンへの借り換えメリットが減殺されかねません。

ノンバンクで借りて一定期間返済を続け、信用力を高めてから銀行に借り換える活用法も提案されていますが、違約金が高額だとこうしたメリットも薄れてしまいます。

銀行ローンでは前払いした保証料が繰上完済時に未経過分返戻されることがありますが、ローンによっては保証料の返金がなく、実質的に早期完済時の追加コストとなっている場合もあるのです。

そのため、借り換えや早期完済時の違約金がない、または低く設定されている金融機関かどうか、借入前に確認しておく必要があります。

違約金ゼロなら、将来金利が下がった際に柔軟に借り換えや完済が可能になります。一度契約段階まで進むと、違約金の定めに不満があっても住宅購入の都合上ローン申込を取り止めるのは困難な場合が多いのが実情です。

だからこそ、比較検討の早期段階で違約金の有無・金額を自ら確認しておくことが大切なのです。

抵当権設定や担保条件が過度に厳しくない金融機関を選ぶ

ノンバンクの住宅ローンでは、融資リスクを抑えるため銀行より担保条件が厳しく設定される場合があります。ノンバンクは審査の際に担保価値を重視する傾向があり、必要に応じて借入物件以外にも担保提供を求められるケースが見受けられるのです。

たとえば、以下のようなケースです。

- 銀行の住宅ローンでは融資対象物件の第一抵当権設定が必須だが、ノンバンクでは第二抵当権でも融資可能

- 共有名義の持分や再建築不可物件など

さらに、ノンバンクは返済確保のため借入物件以外の資産にも抵当権を設定し、より広範な担保を要求することがあります。このように、過度に広い担保条件が設定されたローンでは、万一返済が滞った際に自宅以外の財産まで処分対象となってしまいます。

複数の資産に抵当権が設定されていると資産の売却や他ローンへの借り換えを行う際にも制約が生じ、身動きが取りづらくなる恐れもあります。

融資時に親族の不動産まで担保提供を求められたり、連帯保証人を立てるよう要求されるケースもあります。想定外の資産にまで担保設定されることがないよう、契約前に必ず担保条件を確認しましょう。

抵当権の設定範囲や追加担保の有無は、契約書や説明資料に記載されています。

- 契約書の条項に「共同担保」や「物上保証人」などの記載がある場合は、誰のどの資産が担保となるのかを十分確認する必要がある

不明な点は融資担当者に質問し、納得した上で契約することが大切です。

一般に銀行系ローンで物件以外の追加担保や第三者保証人を求められることはほとんどありません。

- 過度に厳しい担保条件を課すローンは避け、担保提供が借入物件のみに限定されているなど、妥当な条件の金融機関を選ぶと安心

契約条件として自宅以外の担保提供や保証人を求められた場合は、他のローン商品も含めて慎重に検討した方が良いでしょう。

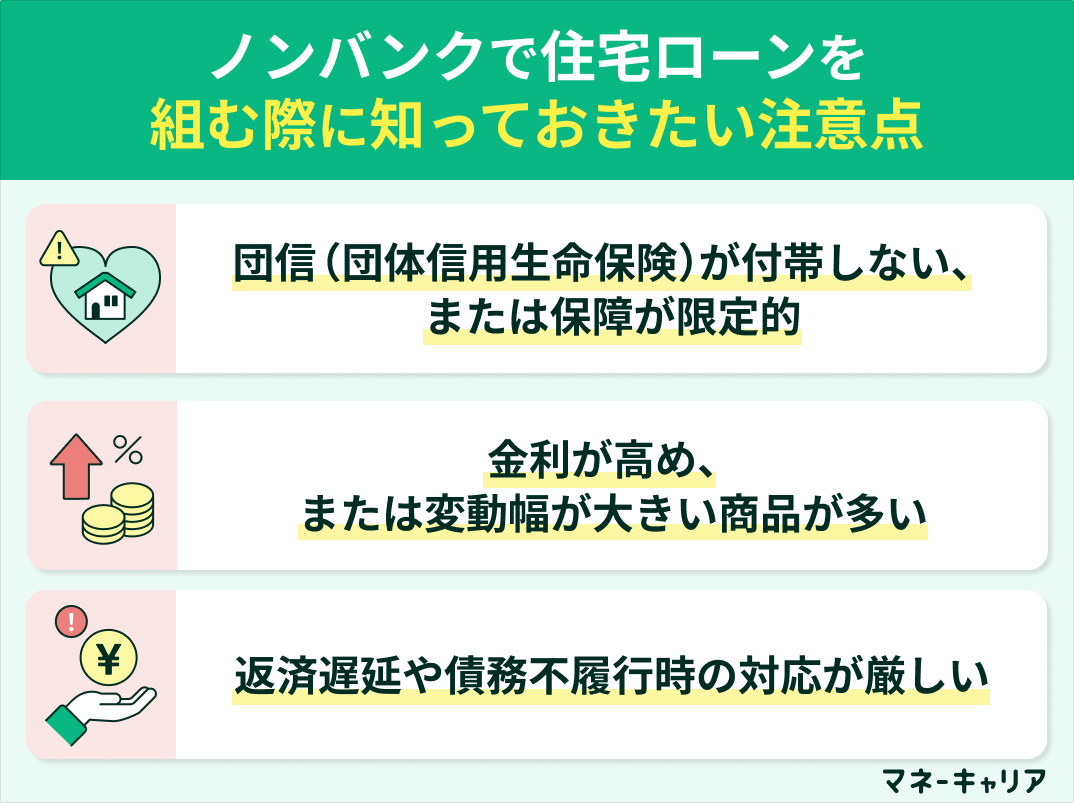

ノンバンクで住宅ローンを組む際に知っておきたい注意点とは?

ノンバンクで住宅ローンを組む際には、銀行ローンとは異なるいくつかのリスクや注意点を理解しておく必要があります。審査の通りやすさや融資までのスピードで魅力がある一方、借入後に思わぬ不利益を被らないよう事前に確認しておきたいポイントがあります。

銀行と違ったリスクがあるため、ノンバンクで住宅ローンを組む際に注意したいポイントとして、以下の3つが挙げられます。

- 団信(団体信用生命保険)が付帯しない、または保障が限定的

- 金利が高め、または変動幅が大きい商品が多い

- 返済遅延や債務不履行時の対応が厳しい

団信(団体信用生命保険)が付帯しない、または保障が限定的

団体信用生命保険(団信)は、住宅ローン契約者が死亡または高度障害になった場合にローン残高を保険で精算する仕組みで、多くの金融機関では住宅ローン契約時に加入が必須となっています。

銀行の住宅ローンでは団信への加入が実質的な条件となっており、万一の際には保険金によって残債がゼロになるため、遺された家族にローンが残る心配はありません。しかし、団信が自動付帯ではないケースが多いノンバンクの住宅ローンでは、遺族に残債が残るリスクがあります。

- 代表的なノンバンク商品である「フラット35」でも団信への加入は任意であり、加入しないまま契約することも可能

そのため、団信へ加入せずに住宅ローンを組んだ場合、契約者に万が一のことがあれば残された家族がローンの返済義務を引き継ぐことになります。収入を担っていた人を失ったうえに多額の債務が残れば、最悪の場合はマイホームを手放さざるを得なくなる可能性も出てくるでしょう。

団信に加入しないデメリットを補うため、代替策を講じておくことも大切です。例えば、団信なしでローンを組むのであれば、同程度の保障額の生命保険に別途加入する、十分な貯蓄を用意しておくなど、万一の場合に備える必要があります。

一度加入せずに契約した場合、途中で団信に新規加入することはできません。団信なしでローンを開始した後に保障が欲しくなった場合は、団信付きローンに借り換える必要があります。この点も踏まえ、団信に加入するかどうか家族の安心を第一に考えて慎重に判断してください。

金利が高め、または変動幅が大きい商品が多い

審査が柔軟な分リスクに備える必要があるため、ノンバンクの住宅ローンは総じて金利が高めに設定されています。保証会社を利用する銀行と異なり、ノンバンクは貸金業法のもと自社審査・融資を行うことから貸し倒れリスクを織り込んだ金利設定となる傾向があります。

メガバンクの変動金利が2025年現在で年0.6~0.7%台なのに対し、ノンバンク系のフラット35(金利固定)は年1.5~2%台が一般的で、その差は1%以上です(金利はあくまで平均)。

さらに、商品の中には金利の上限や変動ルールが明確でないものもあり、将来的な金利上昇時に返済額が大幅に増加するリスクも否めません。変動金利型のローンを利用する場合、景気や市場金利の動向によっては毎月の返済額が跳ね上がり、家計を圧迫しかねない点に注意が必要です。

金利上昇局面では想定以上の返済負担となり、他の支出を圧迫したり最悪の場合返済が困難に陥る恐れもあります。

金利変動リスクは長期返済において軽視できないポイントです。全期間固定金利型であれば金利変動のリスクはありませんが、その分初期金利が高めに設定されています。市場金利が低い状態が続けば、変動金利型を利用した場合に比べて割高な利息を払い続けることにもなりかねません。

金利が高い住宅ローンを利用する際は、借入後の金利動向に注意を払い、できるだけ早期に繰上返済を行うなど返済総額を抑える工夫が必要です。

金利だけに惑わされず、将来の負担やリスクまで踏まえて慎重にローンを選ぶことが大切です。

返済遅延や債務不履行時の対応が厳しい

ノンバンクで住宅ローンを借りる際は、返済を遅延・滞納しないことが重要です。銀行と比べて債権回収の対応が厳しい傾向があり、延滞が続けば早期に法的手続きに移行してしまうリスクが高いといえます。

一般的に、住宅ローンを滞納するとおよそ3ヶ月以上の延滞で「期限の利益」を喪失し、一括返済の請求を受ける可能性もゼロではありません。

その後も返済できない場合、早ければ滞納から半年程度で担保不動産が差し押さえられ、競売の準備が始まります。

ノンバンクの場合は自社で債権を負う分、より早い段階で法的措置に踏み切るケースが多いとされています。

返済が滞り遅延損害金(ペナルティ利息)が発生した場合、その利率は契約によって異なりますが、年十数%前後と高い傾向にあります。さらに、延滞期間中は利息負担が増え続けるので、早急に対応しましょう。

また、滞納が長期化すれば信用情報にも事故(ブラック)記録が残ってしまいます。延滞情報は5年間程度記録され、新たな借入も難しくなります。法的手続きに移行すれば保証人や担保不動産に対する差し押さえ・競売が行われ、強制的にローン回収が進められるので十分注意しましょう。

こうした事態を避けるためにも、返済が困難になりそうな場合は決して放置せず、できるだけ早めに金融機関に相談することが大切です。

また、任意売却という方法で競売より有利な条件で売却できるため、競売より残債が少なくなる可能性が高く、残債務の圧縮を図る選択肢も検討しましょう。専門家に相談しながら早期に適切な対応を取ることで、最悪の事態を回避できる可能性が高まります。

ノンバンクの住宅ローンは審査の通りやすさと引き換えに、滞納時のリスクが高いということを肝に銘じ、常にしっかり計画的な返済を心がける必要があります。また、万一に備えて返済用の予備資金を確保しておくなど、リスク管理も忘れないようにしましょう。

【まとめ】ノンバンクでおすすめの住宅ローン

ノンバンクでは審査の通りやすさや融資スピードは魅力的ですが、団信の保障や金利面、延滞時のリスクなど、事前に理解しておくべき点が多いことがわかります。

これらの注意点を踏まえ、自分にとって本当に最適な選択かどうかを慎重に判断することが大切です。

不安が残る場合は、無理せず専門家に相談して意見を聞いてみると良いでしょう。ファイナンシャルプランナー(FP)などお金のプロに相談すれば、第三者の視点から適切なアドバイスを得られます。

マネーキャリアの無料FP相談サービスを利用すれば、住宅ローンに関する不安や疑問を何度でも無料で専門家に相談できます。

マネーキャリアは相談実績は10万件以上あり、3,500名以上のFPの中から選ばれた質の高い専門家のみが対応します。

土日祝日も相談可能なので、忙しい方でも都合の良い時間にプロのアドバイスを受けられるでしょう。マネーキャリアを活用して、納得のいく住宅ローン計画を立ててください。