監修者ファイナンシャルプランナー

この記事の目次

- フラット35団信なしでおすすめの金融機関4選

- ARUHI

- 住信SBIネット銀行

- 三井住友信託銀行

- 楽天銀行

- フラット35団信なしプランの借入先で迷ったら無料FP相談を活用しよう

- 【実際どうだった?】フラット35団信なしを組んだ人の体験談を調査

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これからフラット35団信なしプランを組む方へアドバイスがあれば教えてください

- 【失敗しないために】フラット35団信なしの金融機関を選ぶ際のポイント

- 団信なしプランの金利や手数料を比較する

- 審査や申し込み条件の柔軟性をチェックする

- 将来的な団信加入や他の保険加入の選択肢があるか調べる

- フラット35団信なしプランで住宅ローンを組む際に知っておきたい注意点とは?

- 万一の際は残債が遺族にそのまま残る

- 生命保険などの代替策を自分で用意する必要がある

- 団信ありプランと比べて金利差が小さい場合もある

- 【まとめ】フラット35団信なしでおすすめの金融機関

フラット35団信なしでおすすめの金融機関4選

| 項目 | ARUHI | 住信SBIネット銀行 | 三井住友信託銀行 | 楽天銀行 |

|---|---|---|---|---|

| 特徴 | 全国対応・業界最大 審査が柔軟で全期間固定金利 団信なし選択可 繰り上げ返済無料 | 保証型フラット35 ネット完結・低金利 | 全期間固定金利 手数料無料コースあり 繰り上げ返済無料 | 業界最低水準金利 ネット完結 楽天経済圏ユーザーに特典 |

| こんな方に おすすめ | 団信に加入できない方 固定金利で返済計画を立てたい方 | ネット手続き重視 低金利希望の方 | 手数料を抑えたい方 銀行の信頼性重視の方 | 楽天ユーザー 低コスト重視の方 |

| 金利 | 0.84〜0.95%(通常) 0.64〜0.75%(団信なし)※1 | 0.84〜0.95%(通常) 0.64〜0.75%(団信なし)※4 | 1.45〜1.95%(通常) 1.25〜1.75%(団信なし)※6 | 1.45%〜1.95%(通常) 1.25〜1.75%(団信なし)※8 |

| 事務手数料 | 借入額×2.2% (最低22万円:税込)※2 | 借入額×2.2% (最低11万円:税込)※4 | 借入額×0.99% (最低22万円:税込)※6 | 借入額×1.1% (最低11万円) ※楽天銀行以外の返済口座の場合は 借入額×1.43%※8 |

| 繰り上げ返済 手数料 | 無料 | 無料 (保証型は全額繰上返済手数料33,000円:税込)※4 | 無料 | 無料 |

| 借入金額 | 100万円以上8,000万円以下※3 | 100万円以上8,000万円以下※5 | 100万円以上8,000万円以下※7 | 100万~8,000万円以下※9 |

※1参照:住宅ローン金利一覧|ARUHI住宅ローン

※3参照:ARUHIフラット35+ARUHIフラットα融資条件|ARUHI住宅ローン

※4参照:フラット35|住信SBIネット銀行

※5参照:〔フラット35〕いくらまで借りることができますか。|住信SBIネット銀行

※6参照:フラット35|三井住友信託銀行

※7参照:商品概要説明書|三井住友信託銀行

ARUHI

ARUHIは住宅ローン専門金融機関として、フラット35の取り扱い実績で15年にわたり高いシェアを維持し続ける、信頼と実績のある金融機関※1です。団信なしプランでは21年以上35年以下の借入期間で年0.64%の金利を提供しており※2、融資率90%以下の場合に適用されます。

ARUHIの最大の特徴は、審査のスピードと対応力の高さです。売買契約前でも審査可能なため、住宅購入を急ぐ方にメリットです。

【知っておきたいポイント】

一部の諸費用を借入金額に含められるため、自己資金が限られている場合でも柔軟に対応可能です。全国に店舗を展開しており、対面での相談からオンライン相談まで幅広い相談方法に対応しています。

住宅ローン専門機関としての豊富な知識とノウハウを活かし、個々の状況に応じたきめ細かなサポートを受けられる点も魅力です。

住宅ローンの専門知識を活かし、個々に応じたサポートを受けられる点が魅力です。

- 住宅ローン専門機関としての安心感

- スピーディーな審査対応

- 柔軟な申し込み条件

- 諸費用の組み込み対応

- 事務手数料が高水準

- スーパーフラット利用には頭金必須

- 返済口座の制限

| 項目 | ARUHI※1.2.3 |

|---|---|

| 特徴 | 全国対応・業界最大 手審査が柔軟で全期間固定金利 団信なし選択可 繰り上げ返済無料 |

| こんな方におすすめ | 団信に加入できない方 固定金利で返済計画を立てたい方 |

| 金利 | 0.95%(通常) 0.75%(団信なし)※1 |

| 事務手数料 | 借入額×2.2% (最低22万円:税込)※2 |

| 繰り上げ返済手数料 | 無料 |

| 借入金額 | 100万円以上8,000万円以下※3 |

住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の利便性を活かした効率的なサービス提供で人気の金融機関です。フラット35【買取型】団信なしプランでは年0.64%の金利※1を提供しており、Webと郵送のみで手続きを完了できる点が特徴です。

住信SBIネット銀行の強みは、任意で全疾病保障を付帯できることです。団信に加入できない方でも、別途全疾病保障に加入することで病気やケガによる就業不能状態に備えられます。

【知っておきたいポイント】

全疾病保障を付帯する場合は事務手数料にお借入金額の0.55%※2が上乗せされる点に注意が必要です。オンライン完結型の手続きにより、平日に銀行に行くことが難しい方でも自分のペースで住宅ローンの申し込みを進められます。

保証料や一部繰上返済手数料は無料のため、返済期間中の負担を軽減できます。

※1.2参照:フラット35|住信SBIネット銀行

- デジタル完結の手続き

- 充実した保障オプション

- 柔軟な借入条件

- 業界最低水準の金利

- 保障付帯時の手数料上乗せ

- 対面相談の機会が限定的

- 審査や手続きの複雑さ

| 項目 | 住信SBIネット銀行 |

|---|---|

| 特徴 | 保証型フラット35 ネット完結・低金利 |

| こんな方におすすめ | ネット手続き重視 低金利希望の方 |

| 金利 | 0.84〜0.95%(通常) 0.64〜0.75%(団信なし)※1 |

| 事務手数料 | 借入額×2.2% (最低11万円:税込)※1 |

| 繰り上げ返済手数料 | 無料(保証型は全額繰上返済手数料33,000円:税込)※1 |

| 借入金額 | 100万円以上8,000万円以下※2 |

三井住友信託銀行

三井住友信託銀行は、メガバンクグループの安定性と信頼性を背景にフラット35団信なしプランで、競争力のあるサービスを提供しています。最大の魅力は事務手数料の低さで、お借入額の0.99%(税込)※1と他の金融機関と比較して大幅に抑えられている点です。

金利は年1.84%(21年以上、融資率90%以下)となっており、団信なしの場合は年0.2%引き下げられて年1.64%が適用されます。※2手数料無料コースも用意されており、初期費用をさらに抑えたい方には選択肢の幅が広がります。

【知っておきたいポイント】

ただし、手数料無料コースを選択した場合は適用金利が高くなる点に注意が必要です。大手金融機関としての豊富な経験と全国の店舗網を活かし、対面での相談にも丁寧に対応しています。

住宅ローン以外の金融サービスも充実しているため、将来的な資産形成や相続対策なども含めた総合的な相談が可能です。

- 業界最低水準の事務手数料

- 柔軟な手数料コース選択

- 全国の店舗網によるサポート

- 総合金融サービスの活用

※1参照:フラット35|三井住友信託銀行

- 手数料無料コース選択時の金利上昇

- 取り扱い地域の制限

- 審査期間の長さ

| 項目 | 三井住友信託銀行 |

|---|---|

| 特徴 | 全期間固定金利 手数料無料コースあり 繰り上げ返済手数料無料 |

| こんな方におすすめ | 手数料を抑えたい方 銀行の信頼性重視の方 |

| 金利 | 1.45〜1.95%(通常) 1.25〜1.75%(団信なし)※1 |

| 事務手数料 | 借入額×0.99% (最低22万円:税込)※1 |

| 繰り上げ返済手数料 | 無料 |

| 借入金額 | 100万円以上8,000万円以下※2 |

楽天銀行

楽天銀行は、楽天グループのシナジーを活かした独自のサービスで注目を集めるネット銀行です。フラット35団信なしプランでは年1.64%(21年以上35年以下、融資率90%以下)※1の金利を提供しています。業界最低水準の事務手数料お借入額の1.10%(税込)※2が魅力です。

楽天銀行口座を返済口座に指定することで、この低い手数料率が適用されます。他行を返済口座にした場合は1.43%となりますが、それでも他の金融機関と比較して低水準を維持しています。

【知っておきたいポイント】

つなぎ融資にも対応しており、注文住宅の建築時に必要な土地先行取得資金や着工金、中間金を最大3回まで分割して利用できます。事前審査の回答が最短翌日と迅速で、急いで住宅購入を進めたい方にも対応可能です。

楽天ポイントが貯まる特典もあり、楽天経済圏を活用している方にとってはメリットの大きい選択肢となります。融資実行までは最短35日程度で、効率的な手続きが可能となっています。

- 圧倒的な手数料の安さ

- 迅速な審査対応

- 楽天ポイント特典

- 充実した分割融資対応

- 返済口座による手数料差

- 司法書士選択の制約

- 対面サポートの限定性

| 項目 | 楽天銀行 |

|---|---|

| 特徴 | 業界最低水準金利 ネット完結 楽天経済圏ユーザーに特典 |

| こんな方におすすめ | 楽天ユーザー 低コスト重視の方 |

| 金利 | 1.45%〜1.95%(通常) 1.25〜1.75%(団信なし)※1 |

| 事務手数料 | 借入額×1.1%(最低11万円 ※楽天銀行以外の返済口座の場合は借入額×1.43%※1 |

| 繰り上げ返済手数料 | 無料 |

| 借入金額 | 100万~8,000万円以下※2 |

フラット35団信なしプランの借入先で迷ったら無料FP相談を活用しよう

フラット35で団信なしプランを検討している方は、専門家への相談をおすすめします。

団信に加入できない場合、万一の際の住宅ローン返済や家族の生活保障をどう備えるかは重要な課題となるためです。

団信なしプランでは、各金融機関の金利差はわずかでも、事務手数料や諸費用を含めた総返済額で比較すると大きな違いがあります。さらに、団信の代わりとなる生命保険の保障内容や保険料も、現在の健康状態や家計状況に応じて最適な選択肢が変わってきます。

【現役FPのコメント】

マネーキャリアでは、住宅ローンに詳しいファイナンシャルプランナーが、あなたの状況に合わせて金融機関の選び方から代替保障の組み方まで無料でアドバイスが可能です。

何度でも相談料は無料で、オンラインでも気軽に利用できるため、複数の選択肢を比較検討したい方に最適です。一人で悩まず、専門家の力を借りて最適な住宅ローンプランを見つけましょう。

【実際どうだった?】フラット35団信なしを組んだ人の体験談を調査

ここでは、フラット35団信なしを組んだ人を対象に、以下の質問について調査しました。

- どの金融機関を選びましたか?

- 上記の金融機関を選んだ理由を教えてください

- 実際に借りてみて後悔している点があれば教えてください

- これからフラット35団信なしプランを組む方へアドバイスがあれば教えてください

現役FPがそれぞれの回答を解説しているので、迷っている方はぜひ参考にしてみましょう。

※2025年07月07日~2025年07月10日時点での当編集部独自調査による

※保険への加入可否は金融機関や個人によって異なるためご了承ください。

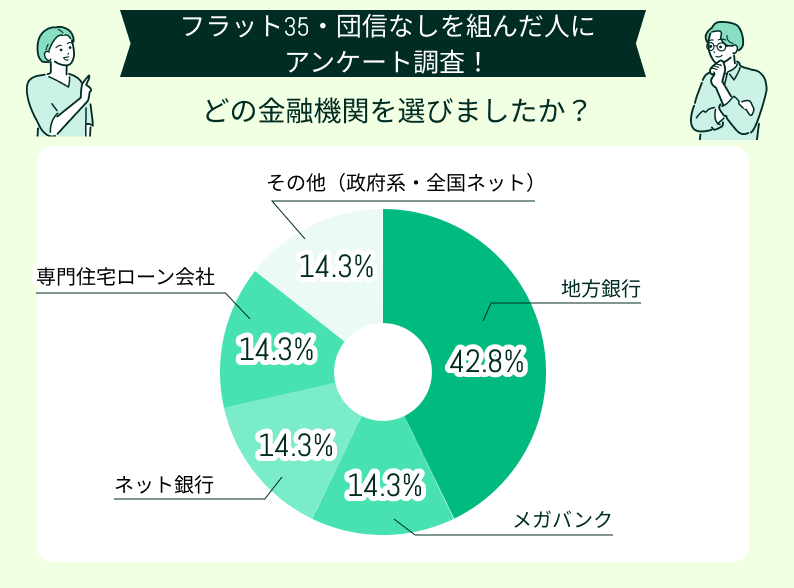

どの金融機関を選びましたか?

フラット35の団信なしプランを利用する際に「地方銀行」を選んだ人が42.8%と最も多い結果となりました。地方銀行は地域に根ざしたサービスを展開しており、親身な対応や柔軟な融資条件が支持されていると考えられます。

14.3%の回答が「ネット銀行」「専門住宅ローン会社」「メガバンク」「その他(政府系・全国ネット)」に分散しました。これは、住宅ローンの選択肢が多様になっていることを示しています。団信なしという限定的な選択肢でも、利用者は各金融機関の違いを丁寧に比較し、自身に適したところを選んでいると考えられます。

【現役FPのコメント】

一定数の人がネット銀行を選んでいる点から、非対面での申し込みや効率的な手続きを重視する傾向があるといえるでしょう。フラット35団信なしを選ぶ際は、金利や審査内容だけに注目するのではなく、利用者の傾向も参考にしてください。サポート内容や利便性も含めて慎重に検討しましょう。

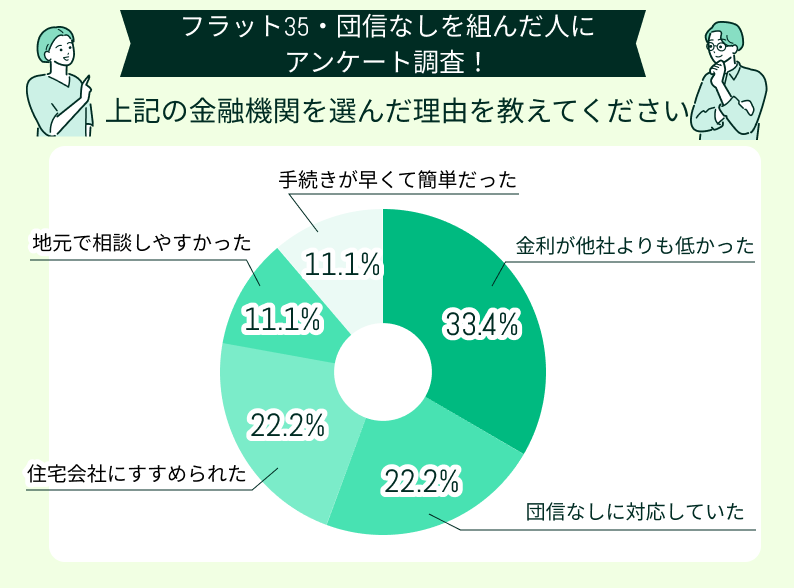

上記の金融機関を選んだ理由を教えてください

金融機関を選んだ理由で最も多かったのは「金利が他社よりも低かった」で、全体の33.4%を占めました。住宅ローンにおいて返済総額へ直結する金利は、やはり最も重視される要素といえるでしょう。

次いで「団信なしに対応していた」「住宅会社にすすめられた」がいずれも22.2%となりました。制度への適合性や信頼する第三者からのアドバイスが金融機関選びに強く影響していることがわかります。また「手続きが早くて簡単だった」「地元で相談しやすかった」といった理由も11.1%ずつ見られ、利便性や安心感を求めるニーズも一定数存在しています。

【現役FPのコメント】

住宅購入は人生で一度きりの大きな買い物になるため、金利や条件に加え、手続きのしやすさや相談体制の充実度も重視しているようです。

コスト面とサポート体制の両方を考慮して選ぶ傾向が見られます。不安なく手続きを進められるサポート体制が整っているかどうかも、選択の大きな決め手になっています。

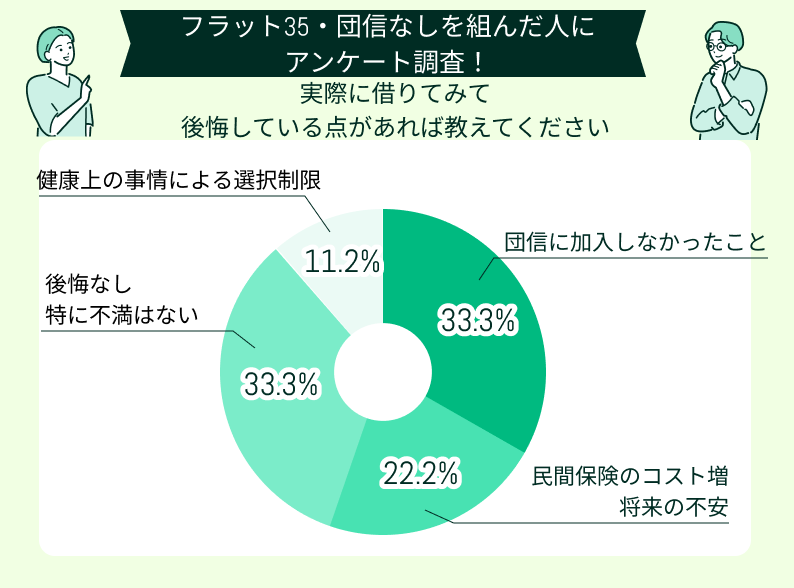

実際に借りてみて後悔している点があれば教えてください

実際に借りてみて「団信に加入しなかったことを後悔している」と回答した人が33.3%にのぼり、最も多い結果となりました。また「民間保険のコスト増や将来への不安」を挙げた人も22.2%おり、保障面に不安を感じているのでしょう。

これらの結果から、団信を外して月々の負担を軽くした一方で、万が一のときに備えた保障の必要性を再認識する声が多いことがわかります。

【現役FPのコメント】

一方で「後悔はない・特に不満はない」と回答した人も33.3%おり、保険の見直しや自助努力で納得している人もいます。健康面の理由で選択肢が限られていたとする回答が11.2%ありました。団信への加入に制限があることで、自由な選択が難しかったと考えられます。

全体として、団信なしにはコスト面のメリットがある一方で、保障面の課題を感じる人が多い傾向があるといえるでしょう。

これからフラット35団信なしプランを組む方へアドバイスがあれば教えてください

フラット35の団信なしプランは、金利の低さや手続きのしやすさなどから一定の人気があります。ただし、実際に利用した方からは「慎重に判断すべき」という声も多く寄せられました。万が一のリスクに備えるという観点から、団信に加入しないことが家族への大きな不安につながるという意見もあります。

実際にフラット35の団信なしプランを利用した方の声には、判断材料となるリアルな意見が詰まっています。後悔しない選択のためにも、口コミを参考にして検討しましょう。

将来を見据えた判断をした方がいい

お子さんや配偶者などご家族がいる場合、団信なしを選択すると、万が一の際にご家族へ経済的な負担が生じる可能性があります。将来の病気や予期せぬ出来事も考慮し、長期的な視点で慎重に検討することが大切だと感じました。

保険の備えがあれば安心

団信なしを選ぶ場合でも、生命保険などで十分な保障が確保できていれば安心できると感じました。

団信なしは慎重に選ぶ

団信なしを選ぶ際は、慎重な判断が必要です。体調を崩した場合、不安が大きくなることもあるため、家族のことを考えて十分に検討しましょう。

保険重視なら団信なしもおすすめ

保険を手厚くしたいと考えているのであれば、フラット35の団信なしプランは選択肢の1つとしておすすめです。団信に加入しない分、民間の生命保険や収入保障保険など、自分に合った保障を柔軟に設計できます。保険内容を自由にカスタマイズできる点は大きなメリットです。

金利だけで決めないで

フラット35は審査が比較的通りやすく、団信なしを選べば金利が低く抑えられる点は魅力です。ただ、実際に返済が始まると月々の負担が想像以上に大きく感じることもあります。費用面だけで判断せず、将来への備えも含めてバランスを考えることが重要です。

【現役FPのコメント】

実際の口コミからもわかるように、団信なしの選択にはメリットとリスクの両方があるため、慎重な判断が求められます。月々の返済を軽くできるのは魅力ですが、万が一の際に家族に負担が及ばないかも検討すべきです。

団信がない場合は生命保険などで備え、家庭の状況に応じた準備をしましょう。

「何がベストなのかわからない…」という場合は、ぜひマネーキャリアの無料相談をご活用ください。経験豊富なファイナンシャルプランナーが、中立的な立場からあなたの状況に合わせた最適な選択を一緒に考えます。オンライン相談も可能なので、忙しい方でも気軽にご利用いただけます。

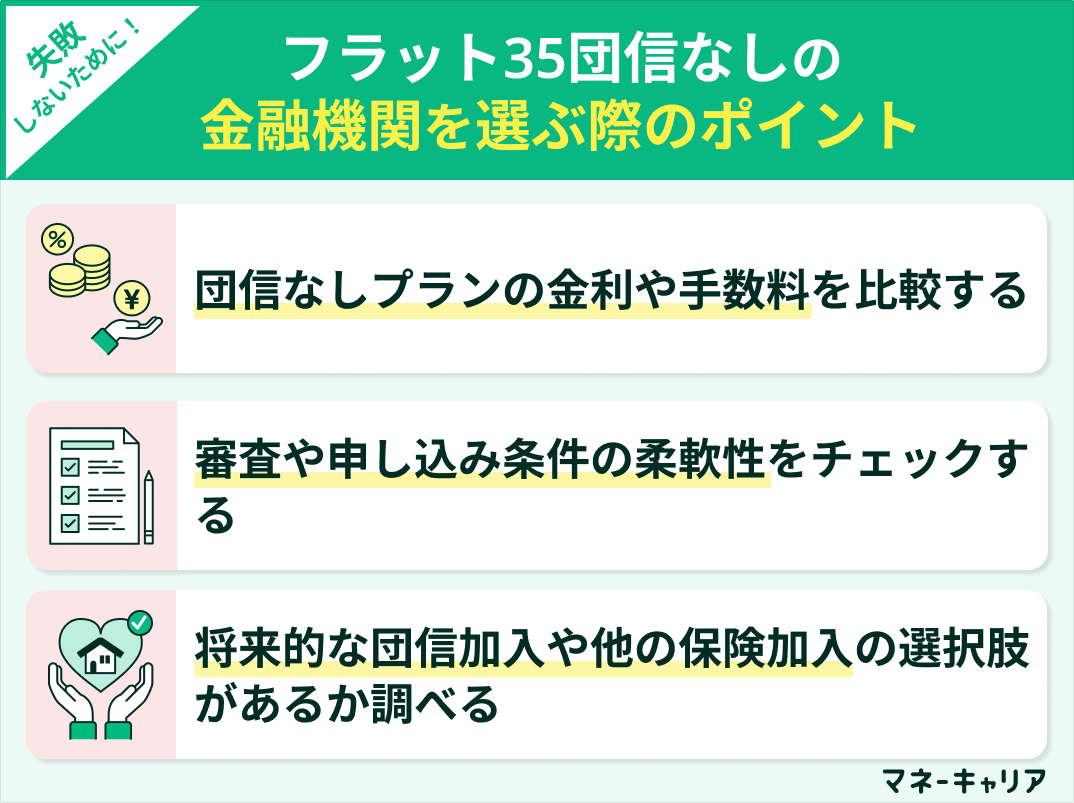

【失敗しないために】フラット35団信なしの金融機関を選ぶ際のポイント

フラット35団信なしプランを選ぶ際は、金利や手数料だけでなく、将来的な選択肢も含めて総合的な判断が重要です。

健康上の理由で団信に加入できない場合でも、金融機関によってサービス内容や対応が大きく異なります。

以下の3つのポイントを確認し、自分に最適な金融機関を見つけましょう。

- 団信なしプランの金利や手数料を比較する

- 審査や申し込み条件の柔軟性をチェックする

- 将来的な団信加入や他の保険加入の選択肢があるか調べる

団信なしプランの金利や手数料を比較する

フラット35団信なしプランは、団信(団体信用生命保険)に加入しないため、団信ありに比べて一般的に年0.2%程度低い金利が適用されます。しかし、金融機関によって基準金利自体に差があるため、団信なしでも実際の適用金利は変わってきます。

また、融資手数料も重要な比較要素です。手数料を比較してみましょう。

- 三井住友信託銀行

借入額×0.99%(税込):3,000万円×0.99%=297,000円 - 住信SBIネット銀行

借入額×2.2%(税込):3,000万円×2.2%=660,000円 - 差額の計算

660,000円−297,000円=363,000円

3,000万円の借入の場合、手数料だけで約36万円もの差が生まれます。

【ワンポイントアドバイス】

とくにフラット35のような固定金利型ローンでは、借入時の条件がそのまま続くため、事前の比較検討が重要です。

長期返済では、わずかな金利差でも総返済額に大きな差が出ます。ライフプランも考慮して、複数の金融機関でシミュレーションを行い、初期費用と総額の両面から検討しましょう。

審査や申し込み条件の柔軟性をチェックする

フラット35団信なしプランを利用する方の多くは、健康上の理由で団信に加入できないケースです。このような状況では、金融機関の審査や申し込みの柔軟性が重要となります。

一部の金融機関では、健康診断書など追加書類の提出が必要です。それに対し、フラット35の基本審査のみで申し込みが完了する金融機関もあります。個人事業主や転職直後の場合、審査が厳しくなる可能性が高いです。一方で、ARUHIのように勤務年数にとらわれず、収入実績を重視する金融機関※も存在します。

【ワンポイントアドバイス】

住信SBIネット銀行や楽天銀行では、申し込み手続きがオンラインで完結します。窓口に行く必要がないため、忙しい方や対面に不安がある方も安心です。

事前に相談できるチャットサポートなどが用意されている場合は、利用して不明点を解消してから申し込むのがおすすめです。

将来的な団信加入や他の保険加入の選択肢があるか調べる

将来的に健康状態が改善した場合や、家族構成の変化により保障ニーズが変わることも考えられます。しかし、フラット35契約後に団信を追加することは原則できないため、契約時の判断が重要です。そのため、金融機関によっては民間の生命保険商品を案内してくれるケースもあり、住宅ローンの代替保障として活用できます。

また、住宅ローン以外の金融サービスも含めて相談できるかも重要なポイントです。三井住友信託銀行のような総合金融機関では、資産運用や相続対策なども含めた包括的な相談が可能で、ライフステージの変化に応じた最適な提案を受けられます。

【ワンポイントアドバイス】

さらに、将来的な借り換えの可能性も考慮しておくべきです。健康状態が回復すれば、他の金融機関で団信付きローンに切り替える選択肢も出てきます。その際に備えて、借り換えの条件や費用を事前に把握しておきましょう。

フラット35団信なしプランで住宅ローンを組む際に知っておきたい注意点とは?

フラット35団信なしプランは金利面でのメリットがある一方で、重要なリスクも伴います。

以下の注意点を事前に理解し、安心して利用するためには、しっかりとした備えが必要です。

- 万一の際は残債が遺族にそのまま残る

- 生命保険などの代替策を自分で用意する必要がある

- 団信ありプランと比べて金利差が小さい場合もある

万一の際は残債が遺族にそのまま残る

フラット35団信なしプランでは、契約者に万一のことがあってもローン残高が自動的にゼロになることはありません。通常の団信付きプランであれば、契約者が死亡や高度障害状態になった場合、保険金でローン残高が完済されます。

団信なしプランでは保障がないため、遺族がそのまま返済義務を引き継ぐことになります。3,000万円のローン残高がある状態で契約者に万一のことがあった場合は、以下のような選択肢が考えられるでしょう。

- 配偶者や子どもが毎月の返済を続ける

- 住宅を売却してローンを完済する

もし、住宅を売却してもローン残高に足りない場合は、不足分を現金で支払う必要があります。

【注意すべきポイント】

また、相続時には住宅ローンも一緒に引き継がれるため、返済負担から相続を放棄する選択肢が出てくる可能性があります。

このようなリスクを回避するためには、家族間での十分な話し合いが不可欠です。万一の際に備えて、生活費や保障の見直しを行い、家族が安心して暮らせる体制を整えておきましょう。

生命保険などの代替策を自分で用意する必要がある

団信に加入しない場合、万が一の際の住宅ローン返済リスクについては、ご自身で備える必要があります。一般的な代替策は、ローン残高に見合った生命保険への加入です。定期保険や収入保障保険などの活用で契約者に万一のことがあっても、保険金で住宅ローンを完済できるような保障の準備が可能です。

ただし、健康上の理由で団信に加入できない方の場合、民間の生命保険も同様に加入が困難なケースがあります。このような場合は、引受基準緩和型保険や無選択型保険などの検討も必要です。

これらは保険料が高額になることや、待機期間が設けられている場合があります。保障内容と費用の両面から、無理のない選択を心がけましょう。

【現役FPのコメント】

保険選びで迷った場合は、住宅ローンと保険の両方に詳しいファイナンシャルプランナーへの相談をおすすめします。マネーキャリアでは、住宅ローンの返済計画から保険の見直しまで、幅広い相談が可能です。家計全体を考慮した最適な対策を、無料でアドバイスしてもらえます。

オンラインで手軽に相談できるので、まずは無料相談を申し込み、将来に向けた準備を始めてみましょう。

団信ありプランと比べて金利差が小さい場合もある

団信なしプランは、団信ありプランに比べて一般的に年0.2%程度※低い金利が適用されますが、金融機関や市場環境によってはこの差が小さくなる場合があります。金利競争が激しい時期には、団信込みでも金利を大きく下げる金融機関があります。その結果、団信なしとの金利差がほとんどなくなるのです。

同じ0.2%の金利差でも、金利そのものが低いかどうかで返済額に差が出ます。以下のように低金利の金融機関を選べば、長期的に見て大きな節約につながるのです。

- 金融機関A:団信ありが年1.85%・団信なしが年1.65%の場合・金利差は0.2%

- 金融機関B:団信ありが年1.68%・団信なしが年1.48%の場合・金利差は0.2%

- 団信の金利差は同じでも、Bの方が低金利なので大きな節約となる

また、金融機関によっては、一定期間だけ団信ありプランの金利を引き下げるキャンペーンを実施しています。申し込み時期によっては、団信なしとの金利差が縮まることもあります。

【注意すべきポイント】

そのため、団信なしプランを検討する際は、金利の引き下げ幅だけを見て判断するのは避けましょう。他の金融機関の団信ありプランとも比較して、最新情報を確認し総合的に判断することが大切です。

金利差が小さい場合は団信ありを選んだ方が、万が一の備えや安心感を含めて総合的なメリットが大きくなるケースもあります。長期的な視点で返済負担とリスクの見極めが、後悔しない選択につながります。

【まとめ】フラット35団信なしでおすすめの金融機関

フラット35団信なしプランでは、ARUHI・住信SBIネット銀行・三井住友信託銀行・楽天銀行がおすすめです。

金利や手数料だけでなく、審査の柔軟性や将来的な保障の選択肢も含めて総合的に比較しましょう。

団信なしプランは金利面でのメリットがある一方、万が一の際には残債がご家族に残るリスクがあります。生命保険などの代替保障を事前に準備することが大切であり、金利差が小さい場合は団信ありプランの方が安心できるケースもあります。

健康上の理由で団信に加入できない方は、住宅ローンの返済計画から適切な保険設計の検討が必要です。マネーキャリアなら、専門のFPが住宅ローン選びをサポートしてくれます。代替保障の考え方まで、幅広く無料で相談できるのが魅力です。団信なしプランで後悔しないためにも、事前に専門家のアドバイスを受けて適切なローン戦略を立てましょう。