監修者ファイナンシャルプランナー

この記事の目次

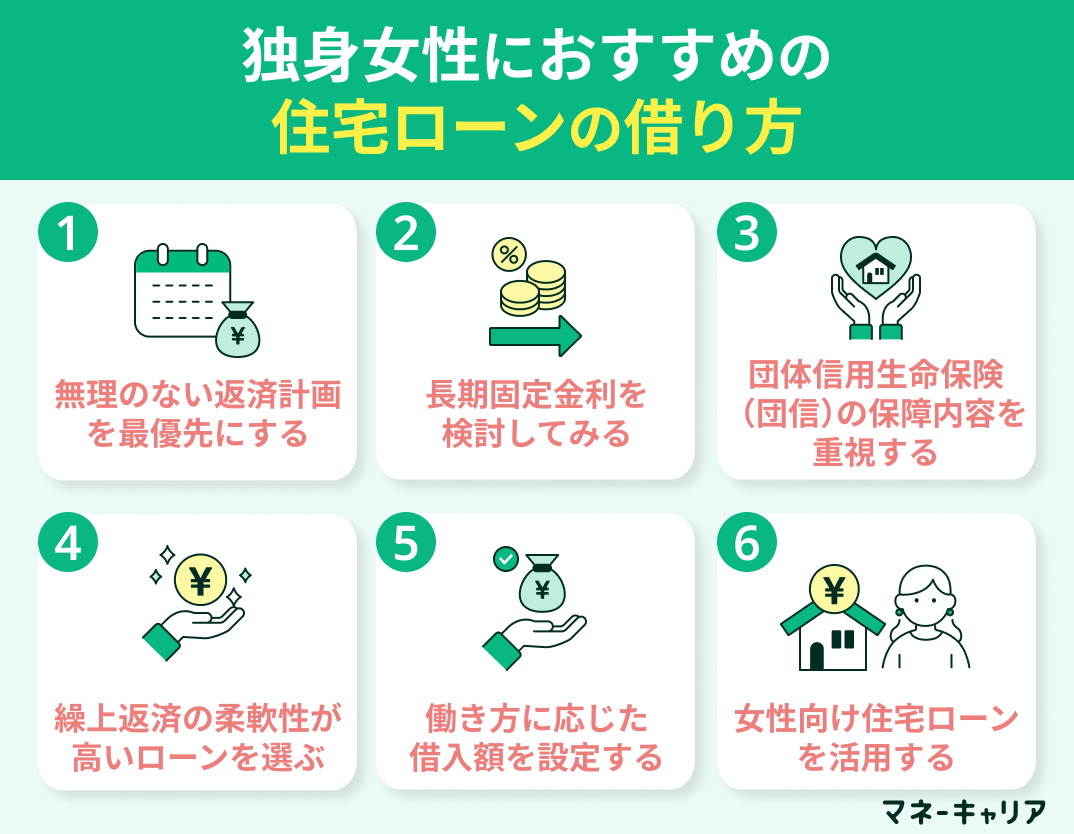

- 独身女性におすすめの住宅ローンの借り方

- 無理のない返済計画を最優先にする

- 長期固定金利を検討してみる

- 団体信用生命保険(団信)の保障内容を重視する

- 働き方に応じた借入額を設定する

- 繰上返済の柔軟性が高いローンを選ぶ

- 女性向け住宅ローンを活用する

- 独身女性におすすめの住宅ローンは?お得に賢く借りるなら無料FP相談を活用しよう

- 【実際どうだった?】独身女性で住宅ローンを組んだ方の体験談を調査

- どんな金利タイプを選びましたか?

- 住宅ローンを選ぶ際に重視したポイントは何ですか?

- 月々の返済額は手取り月収の何割程度ですか?

- 実際に借りてみて後悔した点は何ですか?

- これから独身女性が住宅ローンを借りる際にアドバイスがあれば教えてください

- 独身女性が住宅ローンを借りる際に注意したいポイント

- 親の介護や転居など将来のライフイベントも想定する

- 老後資金や将来のライフプランも見据えて借入額を決める

- 万一の場合の相続や財産管理も考えておく

- 【まとめ】独身女性におすすめの住宅ローンの借り方

独身女性におすすめの住宅ローンの借り方

住宅ローンの審査で男性と女性独身で明確な区分があるわけではありません。

審査では、安定した職業に就いており、確実に返済できるかがポイントです。借入時点での勤続年数や収入、貯蓄額などが一定以上であれば審査は通りやすいでしょう。

正社員で将来も安定収入が見込める、団信に入れる健康状態であることや収入に見合った借入額になっているかなどは確認されるポイントです。

過去の借入や現在のクレジットカード支払いが遅滞なく行われているかも審査対象です。

金融機関での面談では、住宅取得の明確な意思や頭金を含めた返済計画なども確認されるかもしれません。ローンを検討するにあたって注意したいポイントについて解説します。

無理のない返済計画を最優先にする

住宅ローンは返済が10年以上の長期にわたるケースが多いので、完済するためには、無理のない返済計画にしなければなりません。

返済負担率は25%以下が目安(手取り月収の4分の1以下)です。ボーナス返済は最小限にした方がよいでしょう。ボーナスは業績悪化や転職などで減少や一時的に支給されない可能性があります。

独身女性は一人で返済を続けるため、不測の事態に備えた貯蓄が必要です。そのため、返済計画には余裕を持たせましょう。

<現在の家計状況から無理のない返済金を考えましょう>

住宅ローンが実行されると、ずっと返済が続きます。家計が苦しくなったからと一時的に支払いをやめることはできません。余裕がある返済金でなければ、不測の事態が起こった時に対処が難しくなるかもしれません。

住宅ローン以外の大きい支出予定は早めに把握するようにしましょう。完済までのライフプランを立てながら、計画が妥当かどうか冷静に判断しましょう。

長期固定金利を検討してみる

固定金利にするか変動金利にするかは慎重に判断しましょう。

金利は一般的に全期間金利が変わらない固定金利、定期的に金利が見直される変動金利、固定金利選択型(返済開始から一定期間を特約で固定金利にするもの)の3種類あります。

変動金利は、多くの金融機関では、金利が上昇しても毎月の返済額が5年間は変わらず、その後も前回の返済額の125%が上限になります。しかし金利が急上昇すると、利息の支払いが優先になるため、元金が減りにくくなる、未払い利息が発生するリスクがある点に注意が必要です。

変動金利は、金利上昇に対応できる余裕がある人や、繰り上げ返済で早期完済を目指す人に向いています。

<返済計画が立てやすい固定金利を検討しましょう>

固定金利は返済開始から返済終了まで返済金が変わらないので、とても分かりやすく返済計画も立てやすいです。

返済期間が長いほど、金利変動の影響を受けやすいため、固定金利でリスクを抑えた方がよいでしょう。収入が不安定な人や転職や独立などで収入変動の可能性がある場合、固定金利で返済額を固定した方が計画が立てやすいかもしれません。

独身の場合、収入の変動に耐えにくいため、フラット35などの【全期間固定金利】が人気です。固定金利は、将来の金利上昇リスクを回避できる点がメリットです。

団体信用生命保険(団信)の保障内容を重視する

住宅ローンを借りる際には、万が一に備えて生命保険は必須です。団信は住宅ローン返済期間中、万が一に備えて保障が続く保険制度です。

一般的な団信では、ローン契約者が死亡または高度障害となった場合、保険金によってローン残高が支払われ、完済されます。死亡や高度障害にまで至らなくても、病気に対する保障が追加される団信もあります。

例えば、三大疾病保障付団信は、がん、急性心筋梗塞、脳卒中の三大疾病に対する保障が追加された団信です。

また、全疾病保障付団信は、死亡・高度障害に加え、幅広い病気やケガに対する保障が追加された団信です。しかし、保障が手厚くなる分保険料が余分にかかります。

<繰り上げ返済がしやすく手数料がかからないローンを選びましょう>

急な出費に備えるための資金は必ず残しておくようにしましょう。病気や怪我、失業など、予期せぬ事態に備えるための生活費(半年分~1年分が目安)や車の買い替え費用、リフォーム費用など、近い将来確実に発生する大きな出費は確保しておくことが必要です。

繰り上げ返済は、事前に申請が必要だったり、手数料がかかったりすると、手間がかかります。繰上返済の手数料が無料で手続きが簡単なローンを選びましょう。一度繰り上げ返済したお金は、基本的に戻ってきません。資金計画をしっかり立て、無理のない範囲で実行することが重要です。

働き方に応じた借入額を設定する

正社員で勤続年数が長くなると安定収入が期待できるでしょう。勤続年数が長くなると会社内での信用力が上がり、忙しい時期の対処法などもわかってくるなど働きやすい環境になるかもしれません。一方で、大幅な収入増が見込めず転職を検討する可能性もあります。

転職や出産など将来的な変化も考慮し「借りられる金額」ではなく「返せる金額」で借入額を検討しましょう。長期的なライフプランに基づき返済シミュレーションを行うことが重要です。

<就業不能時に備えた三大疾病つきがおすすめ>

日本人の死因上位※の病気は、がん、心疾患、脳血管疾患です。がん、急性心筋梗塞、脳卒中に罹患し所定の状態と診断されたときに保障される保険が追加されていれば、安心感が増すでしょう。

ただし、三大疾病付団信は住宅ローン金利に上乗せされる形で保険料が発生するケースが多く、毎月の返済額が増えるというデメリットもあります。ご自身の健康状態やライフプラン、既存の保険加入状況などを総合的に考慮し、必要性を判断しましょう。

繰上返済の柔軟性が高いローンを選ぶ

ライフイベント(結婚・出産・介護など)で支出が増える可能性があるため、一部繰上返済や返済額の変更がしやすいローンを選ぶようにしましょう。

一般的なフラット35は、繰り上げ返済は窓口入金とオンライン利用の入金で最低金額など の条件が違う場合があります。繰り上げ返済の条件は、借入前に取り扱い銀行に確認しましょう。

繰上返済をすると、手元の現金が減ります。住宅ローン以外の金利の高いローン(教育ローン、自動車ローン、カードローンなど)を抱えている場合、そちらを優先して返済する方がよいでしょう。

<将来働き方の変化にも対応できる返済金かを検討しましょう>

住宅ローンの返済期間中に転職や出産で収入が一時的に減る可能性があります。収入が多少減少しても返していける金額であれば、生活に変化があっても安心感が違います。

フラット35における返済負担率(返済比率)は、年収によって上限が異なるのです。年収400万円未満の場合は30%以下、400万円以上の場合は35%以下が目安となります。しかし審査が通る返済負担率は家計によっては困難な返済額になるかもしれません。

具体的な返済金が毎月無理なく返していけるかを今の家計簿をもとに検討しましょう。

女性向け住宅ローンを活用する

一部の銀行では、女性向けに金利優遇や疾病保障を充実させた商品もあります。比較検討しましょう。

りそな銀行の『凛next』※1は、女性向けの住宅ローンです。「凛ネクストフラット35」は、住宅金融支援機構の証券化支援事業(買取型)を利用した、固定金利の女性専用ローンです。

<特徴>

- 完済まで、お借入金利・ご返済額は変わらない

- 就業不能時あんしん保険付き

- 繰上返済手数料は無料

- 融資手数料が「りそな銀行の通常のフラット35」よりもオトク※2

武蔵野銀行には、女性専用住宅ローン「むさしのロング・エスコート」※3があります。

<特徴>

- 出産・育児のため仕事を長期で休む場合、最長2年間の元金据置が可能

- マンション購入の際、一般のローンは床面積が40㎡以上が融資対象だが、30㎡でも融資の対象になる

- 住宅ローンご利用期間中、家事代行や、育児・介護サービスなどの会員制優待サービス「Club Off for ロング・エスコート」が利用できる

この2つのローンは一例ですから、可能な限り情報を集めましょう。

<女性向けの住宅ローンでも審査は厳しい>

女性向けの住宅ローンはどの銀行でも取り扱いがあるわけではありません。女性向けのローンを利用するときは、自分の意向にあっているかを確認しましょう。

女性向けと名前がついていても審査が特に緩いわけではありません。金融機関は貸出金を回収する必要があるため、審査は厳しくなります。

男性女性、既婚独身で審査基準が異なるわけではありません。勤続年数や年収、仕事が安定しているかなどは共通で見られることを頭に入れておきましょう。

独身女性におすすめの住宅ローンは?お得に賢く借りるなら無料FP相談を活用しよう

住宅ローンを検討するにあたって考えなければならないことはたくさんあります。

多くの情報を集め自分の意向に合ったローンをお得に賢く借りたいものです。

住宅関連の仕事をしているケースを除けば、多くの人は住宅に関する事や住宅ローンは専門的な項目が多く難しく感じるでしょう。

住宅ローンはそれぞれの金融機関で条件が異なることが多く、知らないまま契約して後で後悔することは避けたいものです。ローンを組もうかと思ったら一度FPなどのお金の専門家に相談しましょう。

<住宅ローン専門FPに相談しましょう>

お金の相談の中でも住宅ローンは専門性の高い分野のため、詳しい専門家に相談することで納得のいくアドバイスが受けられます。

マネーキャリアには多くのFPが在籍しています。FPの専門分野や経歴が掲載されているので、住宅ローンに精通している専門家を指名することも可能です。

マネーキャリアの住宅ローン相談では、以下のようなことが可能です。

- 資金計画を立てるサポート

- 家計やライフプランをふまえた借入可能額

- 返済シミュレーション

- 団信の選び方、考え方

- ローン選びの考え方

上記の事以外でもお金に関することは、相談してみましょう。

【実際どうだった?】独身女性で住宅ローンを組んだ方の体験談を調査

20代~40代の女性独身者を対象に住宅ローンを組んだ人にアンケートを取りました。

アンケートの質問

- どんな金利タイプを選びましたか?

- 住宅ローンを選ぶ際に重視したポイントは何ですか?

- 月々の返済額は手取り月収の何割程度ですか?

- 実際に借りてみて後悔した点は何ですか?

- これから独身女性が住宅ローンを借りる際にアドバイスがあれば教えてください

※2025年07月07日~2025年07月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

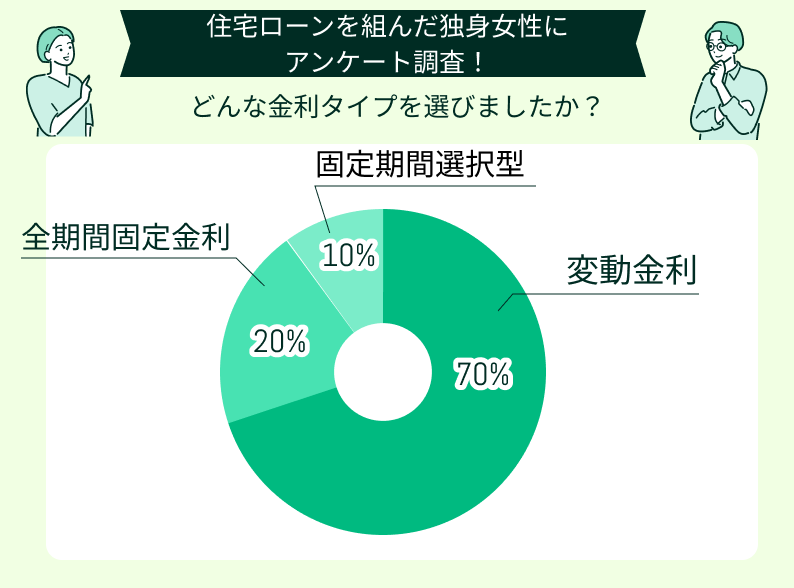

どんな金利タイプを選びましたか?

<70%の人が変動金利を選んでいます>

固定金利よりも変動金利の方が低いケースがほとんどです。

変動金利は金利の変動リスクを借入する人が負うため固定金利より低い金利が設定されています。資金に余裕がある人は金利上昇時に繰り上げ返済をするなどの対策が立てられるでしょう。

金利の選択は固定金利と変動金利のリスクやデメリットをしっかり把握したうえで、選択しましょう。

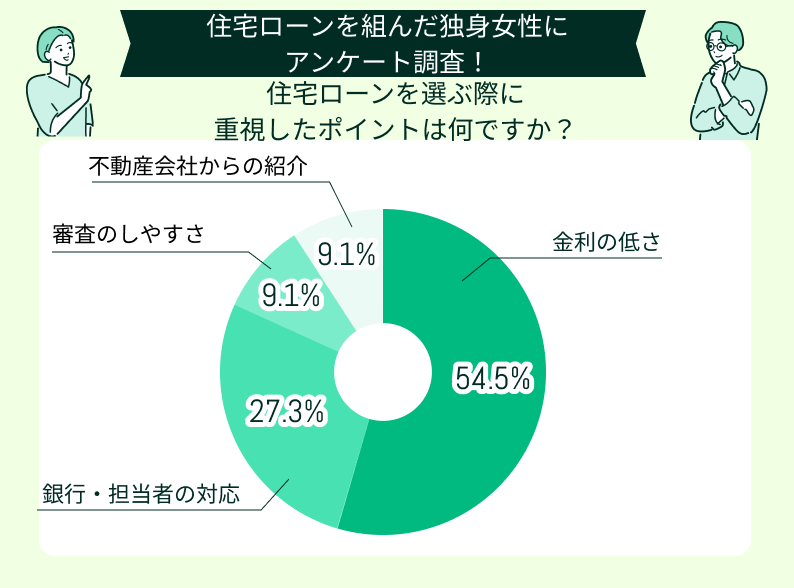

住宅ローンを選ぶ際に重視したポイントは何ですか?

<半数以上の人が金利を重視してローンを選んでいます>

金利の高低で返済額が変わるため、最も気になるポイントです。約3割の人が金融機関の担当者の対応も重視したと答えています。

住宅ローンを借りると長い付き合いになる金融機関は、丁寧な対応やしっかりとした説明をしてくれるところが、後々後悔しないでしょう。条件に加えて重視したいポイントです。

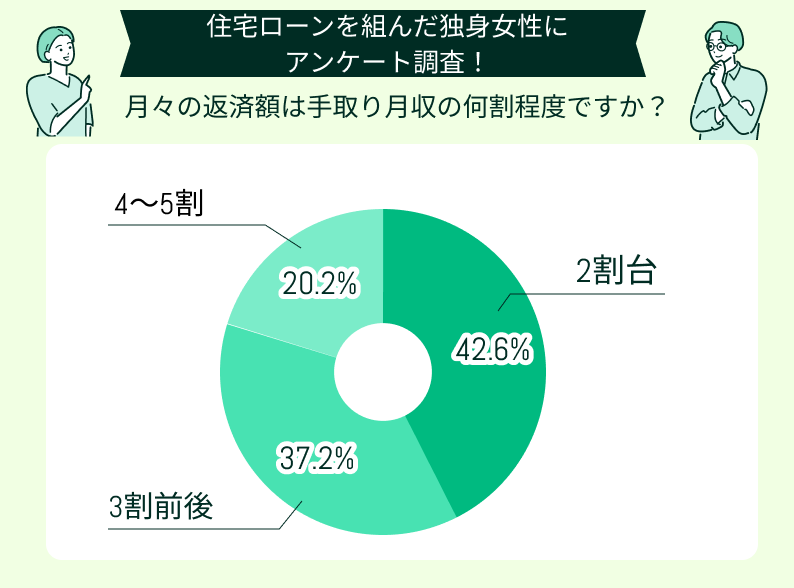

月々の返済額は手取り月収の何割程度ですか?

<住宅ローンの返済金は手取りの3割程度までに設定している人が約80%>

返済負担率は手取りの25%までが理想※です。収入が多ければそれ以上も可能ですが、返済額は抑えめに設定し余裕があれば繰り上げ返済しましょう。

毎月の返済金は簡単には減らすことができないため、無理のない返済金にしましょう。

実際に借りてみて後悔した点は何ですか?

後悔はないという人もいましたが、金融機関・条件の比較が不足していた、ボーナス払いに関する後悔、費用面や返済計画に関する後悔などがありました。

- いろんな金融機関を比較してから借りるべきだった

- 完済するまで働き続けられるか心配

- ボーナス支払いを設定しなければよかった

いろんな金融機関を比較してから借りるべきだった

団信の内容や金利などの借り入れ条件は金融機関ごとに違います。住宅を購入した不動産会社から金融機関をおすすめされる場合もありますが、それとは別に自分でも金融機関に足を運んで情報を集めることも必要です。

完済するまで働き続けられるか心配

住宅ローンは、30年~35年の長期契約になるケースも多いため、完済まで健康で働き続けられるかが心配です。

ボーナス支払いを設定しなければよかった

転職や会社をとりまく環境の変化によりボーナスの額や回数は変更になる可能性があります。ボーナス併用払いは、月額の支払いが低くなり楽に感じるかもしれませんが、多く設定すると場合によってはボーナス支給額以上の支払額になるかもしれません。

<ボーナス払いの設定は慎重にしましょう>

返済計画はいちばん難しいポイントです。一定の収入がずっと得られるのか、長期で返済し続けることへの不安がうかがえます。

無理のない返済金になっているかは、FPなどの専門家に相談してみましょう。

これから独身女性が住宅ローンを借りる際にアドバイスがあれば教えてください

経験者のアドバイスをまとめると

- 返済金は少な目に設定した方がいい

- 金利だけではなく団信の内容も重視するべき

- 相談できる人を確保したほうがいい

返済金をどう設定するかの返済計画、団信の条件など第3者に相談しながら検討した方がよいでしょう。

返済金は少な目に設定した方がいい

頑張って払い続けていっても何がきっかけで予定が崩れてしまうかわからないので、返済金は少ないに越したことはないと思います。

金利だけではなく団信の内容も重視するべき

金利の低さを優先的に選びがちですが、万が一の際に備える団信の内容も重視すべきです。

相談できる人を確保したほうがいい

「ひとりで決断することは厳しい」です。独身の場合、物件購入もローン契約の決断もひとりでしなければなりません。専門家による第3者の意見を取り入れ、冷静に判断すると迷いなく決めやすいです。

住宅ローンを組んだ後に後悔しないためにできること

- 徹底的な情報収集と比較検討を行う

- 無理のない返済計画を立てる

- 将来のリスクを想定しておく

- 専門家のアドバイスも活用する

経験者の意見を参考にしながら慎重に計画しましょう。

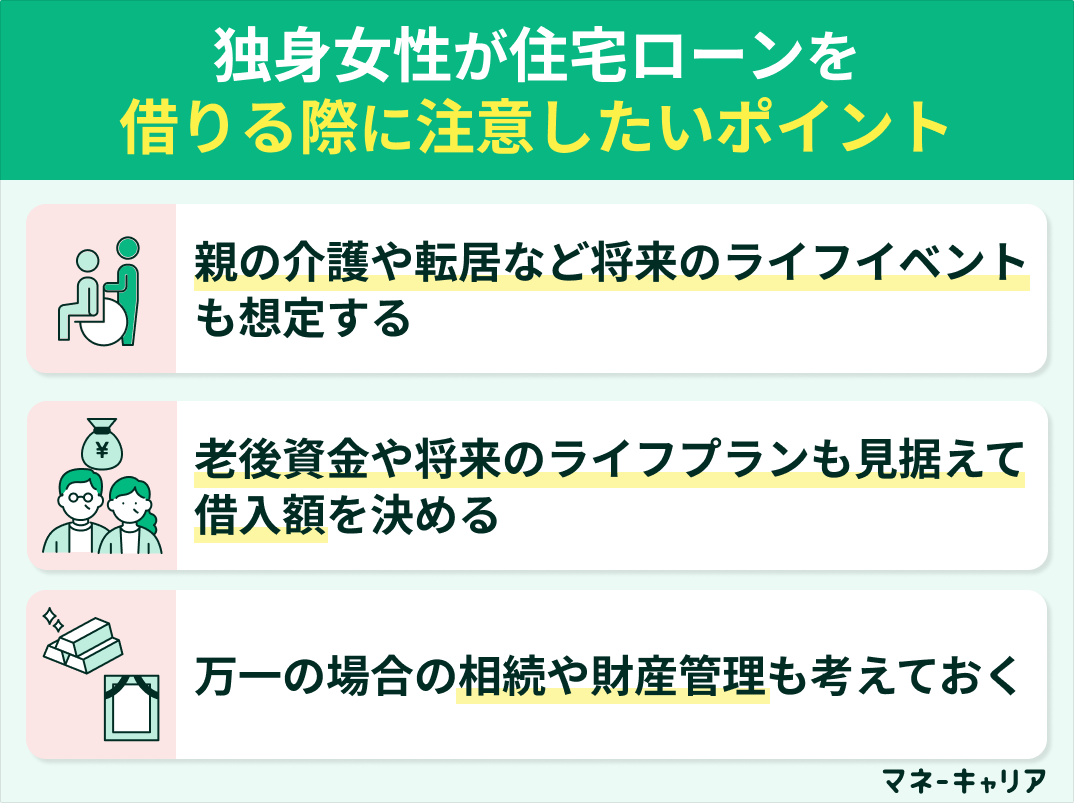

独身女性が住宅ローンを借りる際に注意したいポイント

将来ずっと独身かどうかはわかりません。

しかし、独身の場合は自分だけで決めなければならないことがたくさんあります。物件やローンを選ぶ際は次のポイントに注意しましょう。

- 親の介護や転居など将来のライフイベントも想定する

- 老後資金や将来のライフプランも見据えて借入額を決める

- 万一の場合の相続や財産管理も考えておく

長期的な視点で様々なリスクを考慮することが重要です。

親の介護や転居など将来のライフイベントも想定する

独身女性は、結婚や出産、親の介護のために実家への転居など、予想外のライフイベントが発生することがあります。

将来売却や賃貸に出す可能性も考え、資産価値が下がりにくい物件や流動性のある立地の物件を選ぶと安心です。家族が増える可能性も考慮し、間取りや広さ、立地などを検討しましょう。

マンションの場合、毎月の管理費や修繕積立金がかかります。これらも考慮に入れた上で、無理なく支払える物件を選びましょう。

<将来のライフスタイル変化に対応できる物件か>

将来売却する可能性がある場合、立地条件や築年数、建物の状態など、資産価値が下がりにくい物件を選ぶことも重要です。

売却する場合も、売り急げば思うような値段で売却できず、場合によっては損失が大きくなるかもしれません。売却してもローンが残れば、引き続き返済する必要もあります。人気のあるエリアであれば、購入時より値段が上がり、難なく売れるかもしれません。

老後資金や将来のライフプランも見据えて借入額を決める

独身女性は、老後の生活資金を自分でしっかり準備する必要があります。住宅ローンの返済に追われて老後資金が不足しないよう、将来の貯蓄や年金見込みも考慮して、無理のない借入額に抑えましょう。

単身の場合、自分自身が病気や怪我で働けなくなった際、収入源が途絶えてしまいます。団体信用生命保険(団信)の保障内容をしっかり確認し、万が一の事態に備えましょう。

団信に加入できない場合や保障内容が不十分な場合は、民間の生命保険や医療保険も検討すると良いでしょう。

<ライフプランはFPとともに考えましょう>

住宅取得は大きなライフイベントです。資金計画を間違うと住宅ローンの支払いが生活を圧迫することになりかねません。

高齢になった際に、頼れる家族が近くにいない可能性も考慮し、将来の生活設計も視野に入れて住宅選びをすることが大切です。現在のことだけでなく、20年後30年後も見据え、対策は複数考えておくことも必要です。

自分が望むライフプランをもとにお金のプランニングを検討しましょう。住宅ローンの計画は長期的なお金のプランニングとともに検討する必要があります。お金のプロFPからアドバイスを受ければ、自分だけでは考えが及ばないことも助言してもらえます。

万一の場合の相続や財産管理も考えておく

独身の場合、自分に万が一のことがあったときの誰に相続してほしいかを考えましょう。高齢になり認知症などにより判断能力が低下した時の財産管理の方法を明確にしておくことが重要です。

遺言や信託など、将来の財産管理についても早めに準備しておくと安心です。ほとんどの場合親は先に亡くなります。

兄弟もいない、一人っ子の場合は、相続人がいない場合もあるでしょう。兄弟や甥、姪がいる場合は万が一の時に連絡がつく工夫が必要です。

<相続人がいない場合は任意後見制度や民事信託も視野に入れましょう>

住宅取得は自分が住まなくなった時にどうするかも考えましょう。甥や姪に相続したい時はその旨の意思表示(遺言など)がある方が遺族は非常に助かるでしょう。

高齢になり施設入所が必要になった場合、売却して施設利用料に充てたいなどの希望がある場合は、任意後見制度を利用する方法があります。民事信託は、法定相続人がいない場合でも、信頼できる友人や専門家(司法書士など)を「受託者」として設定することで財産の処分ができる可能性があるのです。

任意後見制度や民事信託は、意思表示ができるうちに設定する必要があります。実際に利用を検討する際は、専門家(司法書士など)に相談した方がよいでしょう。

【まとめ】独身女性におすすめの住宅ローンの借り方

住宅取得は長い人生の中で特に大きなライフイベントです。

住宅は、親の介護や実家への転居の可能性も踏まえ、売却や賃貸に出す際も対応可能な物件を選ぶと安心です。

大きなローンを契約する事にもなるのでしっかりと準備をして、後悔がないようにすすめましょう。

失敗を避けるためにも、FPなどお金のプロのアドバイスを積極的に受けましょう。マネーキャリアは3,500人以上のFPの中から厳選された相談員が対応しています。

マネーキャリアで相談するメリット

- 住宅ローン以外のお金全般の相談にも対応可能

- 中立的な立場で様々な解決方法を提案してくれる

- 将来のライフプランを見据えたうえで最適な提案がもらえる

- LINEで簡単に予約できる

- 土日祝でも対応可能

マネーキャリアのFP相談で、自分に合った住宅ローンを見つけましょう。