監修者ファイナンシャルプランナー

この記事の目次

- 出産後の住宅ローンの不安を解消するための対策3選

- 家計の収支を見直す

- 収入源を確保する

- 返済をシミュレーションする

- 出産後の住宅ローンが不安な人はFPに相談にしよう

- 【実際どうだった?】出産後に住宅ローン返済を経験した人の体験談

- 出産後の住宅ローン返済に不安はありましたか?

- 不安解消のためにどのような対策を講じましたか?

- 実際に返済が苦しくなった時期はありましたか?

- 苦しくなった時にどのような対処を行いましたか?

- これから出産と住宅ローンを両立する人へのアドバイス

- 出産後の住宅ローン返済で気をつけたい3つの落とし穴

- 住宅ローン控除の還付額が減る

- 育児休業給付金の支給額が減少していく

- 育児にかかる支出が想定以上に増える

- 出産後の住宅ローン返済が不安な人が知っておきたい対処法3選

- 出産・育児による金利優遇制度の活用

- 元金据え置き返済への変更

- 借り換えによる月額負担軽減

- 出産後に住宅ローンが返せるか不安?マネーキャリアと一緒に見直しを

- 【まとめ】出産後の住宅ローン不安には早めの対策と制度の活用を

出産後の住宅ローンの不安を解消するための対策3選

ここでは、出産後の住宅ローンに関する不安を解消するため、次の3つの対策を紹介します。

- 家計の収入を見直す

- 収入源を確保する

- 返済をシミュレーションする

家計の収支を見直す

子どもが生まれる前に、一度家計の収支を見直してみてください。

出産後はオムツやミルク、衣服や育児グッズなど、新たな支出が増えます。やや古い資料になりますが、2003年にこども未来財団が実施した「子育てコストに関する調査研究」※によると、1年間0歳児を育てる子育てコストは約50万円、月額では約4万円です。

子どもの年齢が上がれば保育園や幼稚園の月謝、習い事の月謝も発生するため、子育て費用は徐々に増加します。

いざ支出が増えてから慌てるより、事前に「このくらい支出が増えるので節約しよう」「育休手当が出るので、いざというときのために一部は貯蓄に回そう」等の計画を立てておけば、落ち着いて対処できるでしょう。

<補足説明>

育児にかかるコストは、ご家庭ごとに異なります。例えば、母乳がふんだんに出てミルクが必要ない場合は、ミルク代を抑えられます。反対に、ベビーシッターや無認可の託児所などを頻繁に利用しなければならなくなると、子育てコストは増大するでしょう。

子育てにかかる費用は、実際に育児を始めてみないと正確にはわかりません。したがって、計画は柔軟に変更できるようにしておくのがおすすめです。

収入源を確保する

出産で育休を取得する場合「育児休業給付金」が給付されます。収入源としてあてにしている方も多いでしょう。出生時育児休業給付金や上乗せしてもらえる「出生後休業支援給付金」の支給額 は、以下の計算式で求められます。

- 「休業開始時賃金日額× 休業期間の日数(28日が上限)× 67% =出生時育児休業給付金 ※1

- 休業開始時賃金日額× 休業期間の日数(28日が上限)× 13%=出生後休業支援給付金 ※1

2つの給付金をあわせても元の給与の80%までしか給付されません。給付金は手取り額に近いですが、元の給与と比較すると収入が減少するため注意が必要です。

在宅ワークや内職をして不足分を補いたいと考える方もいるでしょう。しかし、出産の際に母体は大きなダメージを受ける場合もあります。また、初めての育児は想像以上に大変です。

無理に出産前と同じ収入を確保しようと焦らず、出産前にできるだけ貯蓄を増やしておく等の対策を立ててみてください。そうすれば、育児に慣れて心身ともに余裕ができてから、仕事復帰ができるでしょう。

<補足説明>

出産後、給与の収入が103万円以下になった場合、配偶者控除が受けられます※2。控除額は最大38万円です※2。配偶者控除が受けられれば所得控除となって所得税が減額されるため、手取りが増えます。

また、子どもが生まれれば児童手当が支給されます。第1子、第2子は15,000円、第3子以降は30,000円※3です。例えば、子どもに早くから学資保険をかけたい場合は、児童手当を保険料に充ててもいいでしょう。

返済をシミュレーションする

支出の増加や収入減を把握できたなら、毎月の返済が滞りなく行えるかをシミュレーションしてみてください。特に、ペアローンを組んでいる方やボーナス払いを設定している方は、育休中でも支払いが滞らないか、育休手当で返済をまかなえるかを確認しましょう。

もし、支払いが厳しい場合は早めに住宅ローンを利用している金融機関の担当者と相談し、一時的に支払額を減額してもらう等の対策を検討してみてください。借り換えが有効な場合もあります。

<補足説明>

出産は母体に大きな影響を与えます。また、子どもに多くのサポートが必要なケースもあるでしょう。出産後、すぐに仕事に復帰する計画であっても叶わない場合もあります。

特にペアローンを組んでいたり、妻の収入も組み込んで返済計画を立てていたりする場合は、FPに住宅ローンの返済計画について相談してみるのもおすすめです。

FPは家計や資金計画に関するプロです。住宅ローンの返済についても具体的で専門的なアドバイスを得られるため、不安がある場合は早めに相談しましょう。

出産後の住宅ローンが不安な人はFPに相談にしよう

出産後の家計や住宅ローンの返済に不安を感じるなら、早めに家計診断のプロであるFPに相談するのがおすすめです。FPに相談すれば、各家庭の状況に応じた住宅ローン返済のシミュレーションや資金計画に関するアドバイスを受けられます。

複数の資金返済計画を立てておけば、不測の事態が起こったときも落ち着いて対処できるでしょう。また、住宅ローンの借り換えや返済額調整の仕組みを理解していれば、悩んだまま返済に行き詰まることもありません。

<編集部のおすすめ度★★★★★>

出産後の住宅ローンの返済について相談できるFPをお探しなら、マネーキャリアがおすすめです。マネーキャリアは何度でも無料で相談できます。

住宅ローンは長期間にわたって返済していくので、出産後は問題なくても子育て中にライフプランが大きく変わる場合もあるでしょう。

マネーキャリアには住宅ローンに詳しいFPがいるため、定期的に相談しておくと、不測の事態にも安心して対応できます。

【実際どうだった?】出産後に住宅ローン返済を経験した人の体験談

ここでは、実際に住宅ローンを支払いつつ出産を経験した方の体験談を以下の質問形式で紹介します。実際に経験をした方の声を聞けば、参考になるでしょう。

- 出産後の住宅ローン返済に不安はありましたか?

- 不安解消のためにどのような対策を講じましたか?

- 実際に返済が苦しくなった時期はありましたか?

- 苦しくなった時にどのような対処を行いましたか?

- これから出産と住宅ローンを両立する人へのアドバイス

※2025年07月07日~2025年07月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

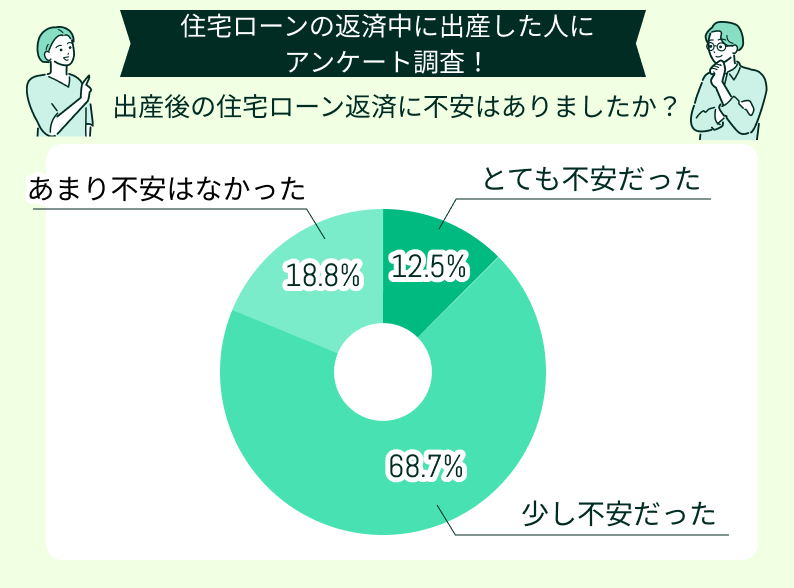

出産後の住宅ローン返済に不安はありましたか?

「出産後の住宅ローン返済に不安はありましたか?」という質問に対しては「少し不安だった」を含めて、8割以上の方が不安だったと返答しています。

かつて、夫婦で住宅を購入した場合、住宅ローンは男性が単独ローンを組むケースが大半でした。しかし、現在は夫婦の収入を合算して借り入れをする方が珍しくありません。

職場復帰を予定している方でも一時的に収入が減れば、不安を感じるのでしょう。

<編集部からの一言>

出産すれば、働けない期間が発生します。ただし、病気ではないので働けない期間があらかじめある程度わかります。そのため、働けずに収入が下がる期間前に貯蓄を増やしておくなど対策が可能です。

できる対策をあらかじめ可能な限り立てておけば、安心して出産に臨めます。

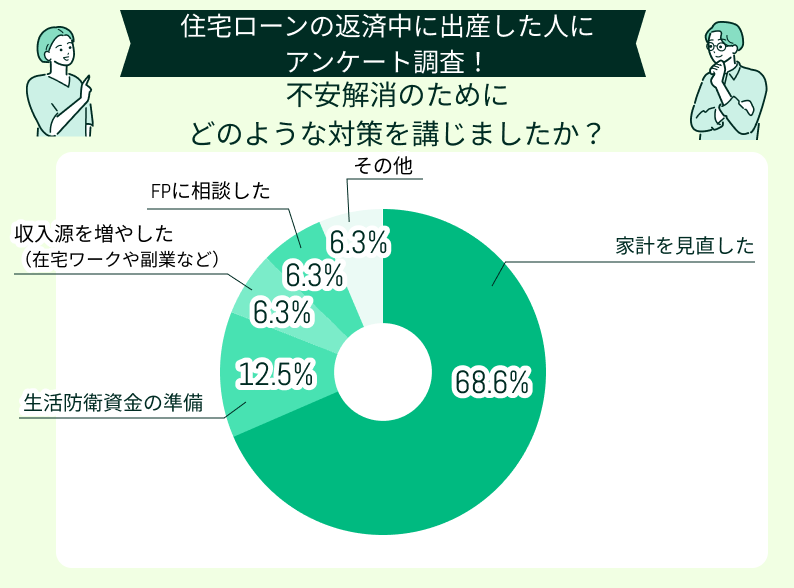

不安解消のためにどのような対策を講じましたか?

住宅ローン返済の不安解消として、最も多くの方が実施したのが「家計の見直し」です。出費を抑えて貯蓄を増やせば、収入が減っても対応できます。

また、そのほかの答えとしては「生活防衛金の準備」や「収入源を増やした」「FPに相談した」といったものが挙げられました。

FPに相談して家計を見直すことで、効率的に出費を抑えられます。

<編集部から一言>

家計の見直しは出費を減らす有効な手段ですが、やみくもに出費を減らすだけでは長続きしません。また、出産後は育児のためにどうしても出費は増える傾向があります。

家計をどう見直すべきか悩む場合は、FPに相談すれば有効なアドバイスを受けられます。また、体力に余裕があれば副業や在宅ワークで収入を増やすことも効果的でしょう。

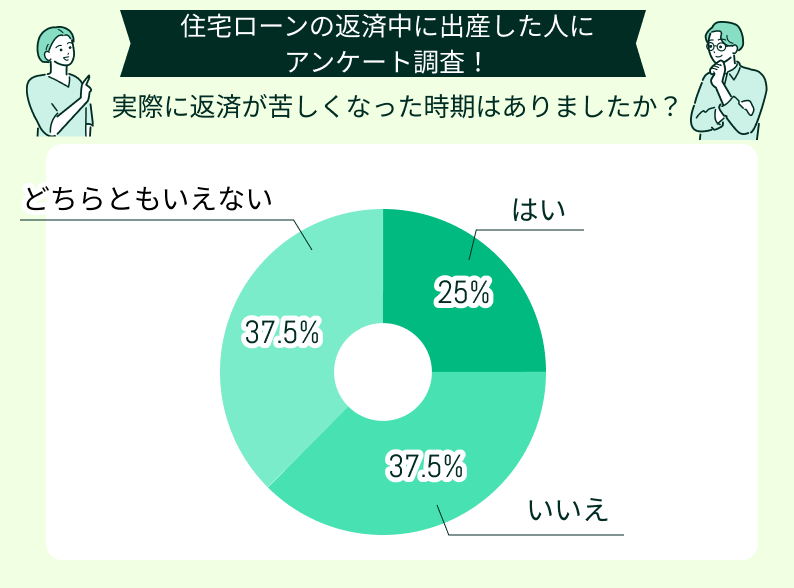

実際に返済が苦しくなった時期はありましたか?

「返済が苦しくなった時期はありましたか?」という質問に「はい」と答えた方は25%にとどまりました。一方で「どちらともいえない」と答えた方も37.5%います。「どちらともいえない」の中には「返済がはっきりと苦しくはならなくても、以前のような生活はできなくなった」といったケースもあるでしょう。

返済が苦しくなった後で相談しても取れる手段は限られます。「現在は何とかなっているが、この生活を続けると家計が苦しくなる一方」といった場合は、早めに相談しましょう。

<編集部から一言>

家計に余裕がなくなると、急に大きな出費が必要になった場合に対応できなくなる恐れがあります。また、子どもが大きくなると教育費も必要です。「このままだと家計が苦しくなる一方」と感じたら、できるだけ早く無料でFPに相談できる窓口を利用しましょう。

住宅ローンをスムーズに支払うにはどうすればいいのか、最適なアドバイスをもらえます。

早めに相談するほど取れる手段が増えます。

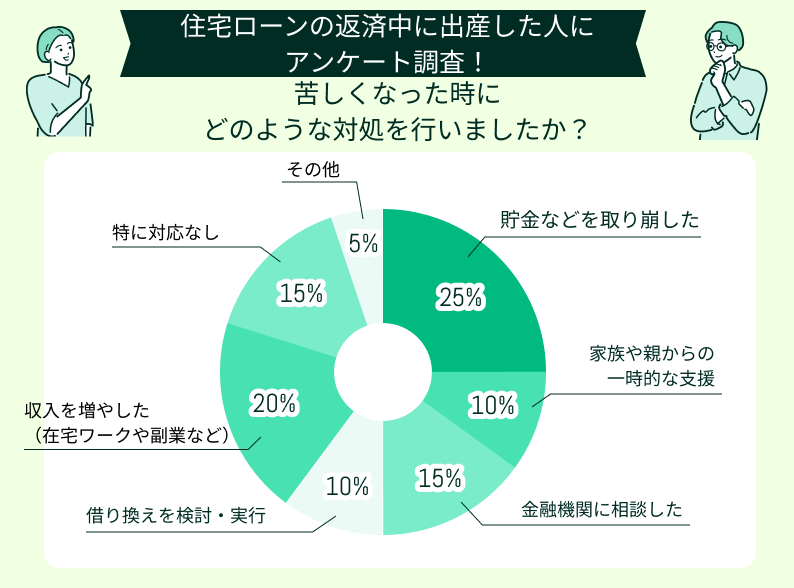

苦しくなった時にどのような対処を行いましたか?

実際に住宅ローンの返済が苦しくなった場合の対処法として多かったのは「貯金の取り崩し」でした。また、在宅ワークや副業をして収入を増やしたといった方も20%います。

しかし、すべての方が取り崩せる貯金があるとは限りません。在宅ワークや副業も見つからない場合もあるでしょう。

そのため、返済が苦しくなる前に相談をして家計の見直しや住宅ローン制度の活用により、一時的に返済額を抑える対処が必要です。

<編集部から一言>

住宅ローンの返済が苦しくなりそうになったら、現状を把握したうえで対処法を考える必要があります。住宅ローンは長期間にわたって返済していくローンです。一時的に貯金で不足分を賄えたとしても、いつまでも続きません。

FPに相談すれば、家計の見直しや住宅ローンの借り換えに関するアドバイスがもらえます。また、住宅ローンを借りている金融機関に相談すれば、一時的な金利の引き下げや返済額の減額などに応じてもらえる場合もあるでしょう。

自分たちだけで悩まず、早めに相談しましょう。

これから出産と住宅ローンを両立する人へのアドバイス

あらゆる事態を想定して返済額を決めるのがおすすめ

出産後、どうしても一定期間働けない期間が出てきます。また、職場に復帰しても子どもの体調不良等によって時短勤務になったり、正社員からパートになったりせざるをえないケースもあるでしょう。出産したら最短で仕事復帰をしようと考えていても、うまくいかない場合も珍しくありません。

10年、20年先を考えて返済額を決めると不安が減らせる

住宅ローンは20年以上かけて支払っていきます。返済期間の間、出産以外にもいろいろなことが起こる可能性があるでしょう。出産以外の原因で転職して給与が下がる場合があります。

FPに相談すれば判断の参考になる

住宅ローンは長い期間かけて払っていくローンです。

<編集部からのアドバイス>

住宅ローンは返済していく間、出産以外にさまざまな事態に直面する可能性があります。住宅ローンの支払額や支払い方法に不安が残る場合は、FPに無料で相談できる窓口を利用するのもおすすめです。

相談すれば現時点で取れる対応だけでなく、いざというときに備えた予防策などもアドバイスしてもらえます。

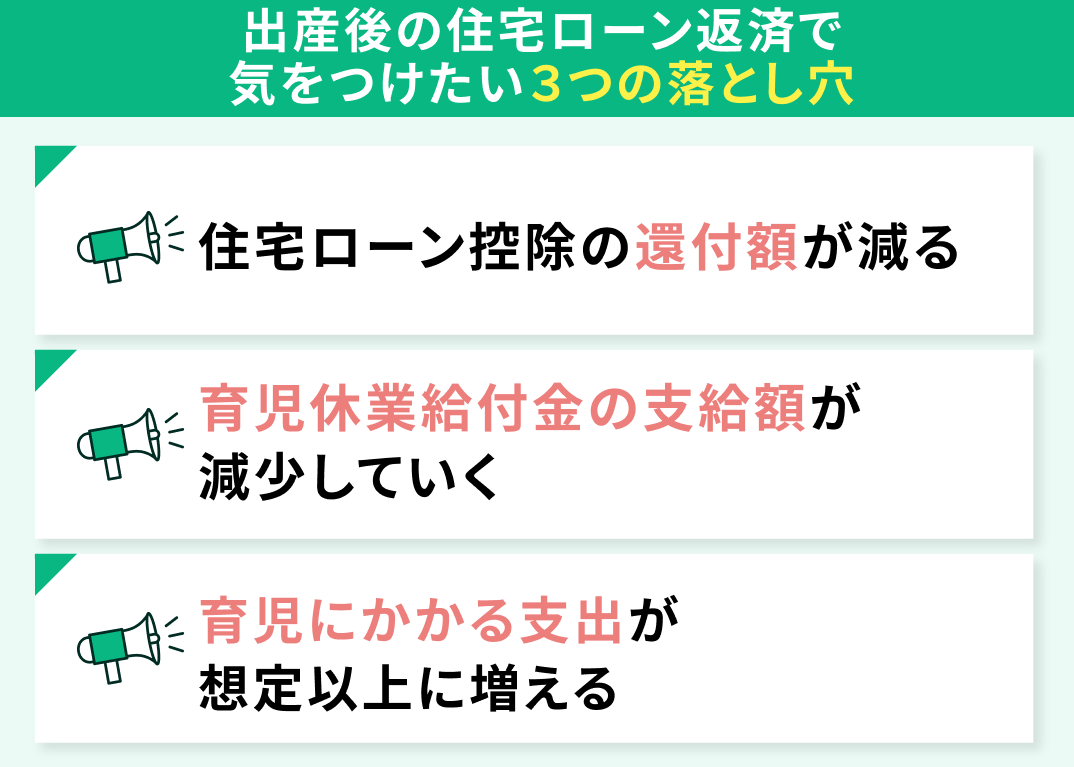

出産後の住宅ローン返済で気をつけたい3つの落とし穴

ここでは、住宅ローンの返済で気をつけたい落とし穴として、以下の3点を紹介します。

- 住宅ローン控除の還付額が減る

- 育児休業給付金の支給額が減少していく

- 育児にかかる支出が想定以上に増える

住宅ローン控除の還付額が減る

住宅ローンを組むと、住宅ローン控除が利用できます。しかし、育休中に給与が減ると納める税金も減るため、控除を活用できないケースがあります。

また、育児休業給付金には、所得税や復興特別所得税、住民税はかかりません※1。そのため、収入が育児休業給付金のみの場合、納税額がないため住宅ローン控除による還付金がゼロになるケースがあります。

住宅ローン控除をあてに返済計画を立てている場合、計画が大きく狂う場合もあるでしょう。出産後に育休を取り、育児休業給付金だけで生活する場合は、その旨を織り込んで計画を立てましょう。

<補足説明>

住宅ローン控除は、一定の条件を満たした住宅を10年以上の住宅ローンを組んで購入する場合、所得税が控除される減税制度です。

個人の場合は「住宅ローン等の年末残高 (最高5,000万円)× 0.7%」※2で算出される額(最大35万円)が所得から最大13年間控除され、所得税が減税されます。

つまり、所得が多いほど控除が大きくなり還付金も増えます。この仕組みをローンを組む前に把握しておきましょう。詳しく知りたい方は、住宅ローンに詳しいFPへの相談も有効です。

育児休業給付金の支給額が減少していく

育児休業給付金の支給額は、育児休業取得から半年後に67%から50%に減額※します(母親の場合)。そのため、育休を1年間取得すると、給付金は最初の半年後から減額され、収入が確実に減少します。

また、事情があって育休を延長したい場合はさらに減少するため、職場復帰しない場合は出産前と同じ生活水準を保つのは難しいでしょう。

育休を長めにとる場合は、減少した収入分をどう補うか計画を立てる必要があります。

<補足説明>

育児休業給付金は、夫婦両方とも取得できます。妻だけがずっと育休を取り続けると育児休業給付金は減少していきますが「産後パパ育休」等を利用して交互に育休を取得すれば、最大で給付金を2分割※して受け取れます。

また、育休を取得して28日間※は「出生後休業支援給付金」として「 休業開始時賃金日額× 休業期間の日数(28日が上限)× 13%」※が併せて受給できるのです。ほぼ手取り額が支給されるので、育休の取得方法を工夫することで収入減を可能な限り抑えられます。

育児にかかる支出が想定以上に増える

育児が始まるとおむつやミルクの他に、日用品や離乳食など何かと出費がかさみます。また、場合によってはベビーシッターや託児所の料金も発生し、家計の負担になる可能性もあるでしょう。

「0歳児ならばお金はそれほどかからない」と考えず、出産前から「子育て資金」等として一定の金額を貯蓄しておくなどの工夫が必要です。

また、出産が近づくと赤ちゃんのために何かとベビー用品をそろえたくなります。その場合は予算の上限を決めて使いすぎに注意してください。

<補足説明>

お住いの自治体によっては、子どもにさまざまな手当てやサポートがあります。特に、育児サポートが手厚いと評判の自治体は、補助金などが充実しているところもあるでしょう。

出産前に、赤ちゃんにどのようなサポートがあるか自治体のウェブサイトなどを確認してみてください。

また、無料でFPに相談できる窓口を利用し、自治体が実施しているサポートをどう活用するか相談してみるのもおすすめです。

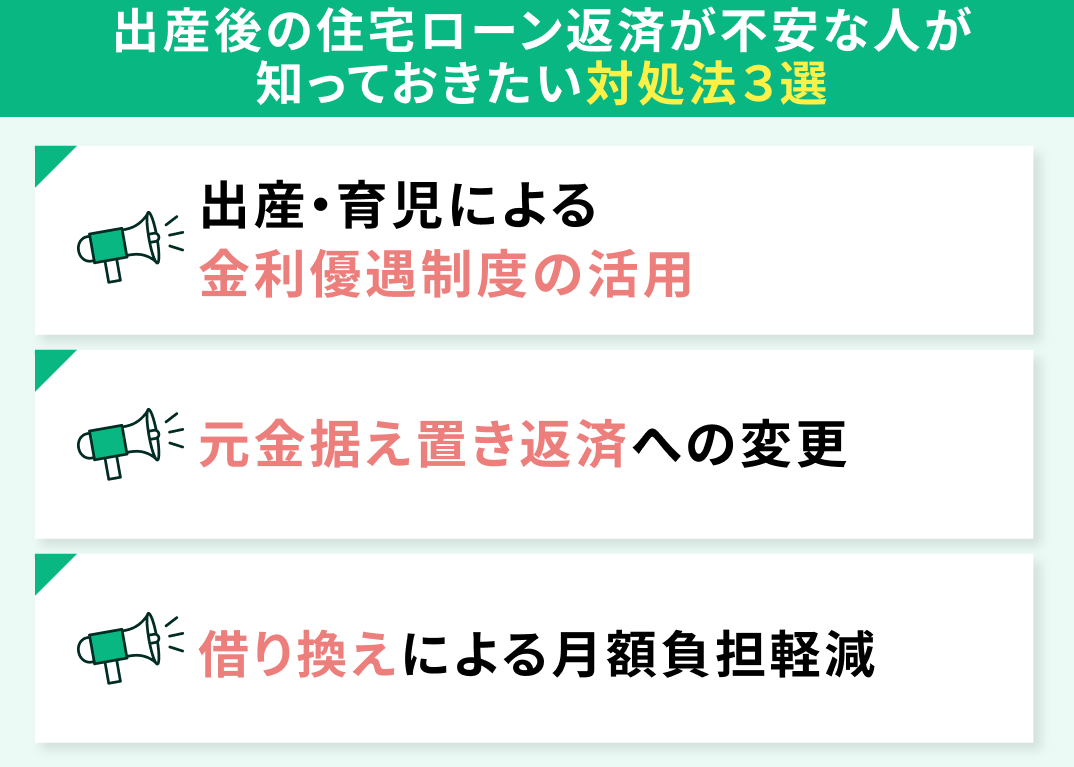

出産後の住宅ローン返済が不安な人が知っておきたい対処法3選

ここでは、出産後の住宅ローン返済が不安な人が知っておきたい対処法として、以下の3つを紹介します。

- 出産・育児による金利優遇制度の活用

- 元金据え置き返済への変更

- 借り換えによる月額負担軽減

出産を理由に収入が一時的に下がってしまった場合でも、金利の優遇制度などを活用できる金融機関もあります。事前に利用可能な制度を把握しておけば、返済が難しくなった際の選択肢が広がるでしょう。

利用している金融機関が実施している制度をまずは確認してみてください。

出産・育児による金利優遇制度の活用

住宅ローンを提供している金融機関の中には、金利引き下げの制度を設けているところもあります。一例を挙げると、三井住友信託銀行の「ベびサポ」※1や三菱UFJ銀行の女性向け特典等※2です。

「べびサポ」では、出産後1年以内の申し出や手続きによって「住宅ローンの金利が1年間年0.1%優遇」を受けられます。

また、三菱UFJ銀行の「女性向け特典」では、出産後半年以内に出産した本人の申し出や手続きにより1年間、0.2%の金利優遇措置が受けられます※2。

さらに、フラット35では「子育てプラス」※3という子どもの人数に応じた金利引き下げを実施中です。

<補足説明>

三井住友信託銀行の「ベびサポ」では、子育て中に利用できるクーポンのプレゼントもあります。住宅ローンを利用する金融機関を選ぶ際は、出産をしたら特典が利用できるかどうかをチェックしてみましょう。

フラット35の「子育てプラス」は、子育て世帯や若い夫婦向けの優遇措置があるため、該当する方はぜひ活用してみてください。

元金据え置き返済への変更

金融機関の中には、ライフイベントによって当初の返済計画に基づく返済が難しくなった場合、元金の返済を猶予してもらえる「元金据え置き返済」が利用できるところもあります。

一例を挙げると、三井住友銀行「ライフイベントサポートプラン」※1やみずほ銀行の「子育て応援サービス」※2 等があります。

元金据え置き返済を取り扱っている金融機関は多いので、三井住友銀行やみずほ銀行以外の金融機関で住宅ローンを利用している場合は、対応してもらえるか確認してみましょう。

<補足説明>

住宅ローンを取り扱っている金融機関の中には、ライフプランの変更によって返済が困難になった場合、一時的に返済額を減らすなどの救済措置を行ってくれるところもあります。

住宅ローンの返済が難しくなると家を手放さなければなりませんが、それは最終手段です。金融機関ではできるだけの対策をしてくれるので、返済が難しくなりそうな場合は早めに相談しましょう。

※2参照:子育て応援サービス|みずほ銀行

借り換えによる月額負担軽減

現在の住宅ローンの返済計画では返済が難しい場合は、返済額を抑えられるプランや低金利の住宅ローンに借り換える方法もあります。

例えば、先にご紹介した【フラット35】子育てプラス※1の場合は、子どもが増えるほど金利が下がります。そのため、第2子、第3子の出産を検討している方にはおすすめです。

なお、住宅ローンの借り換えには一定の条件があるので、まずは満たしているか確認してみましょう。

<補足説明>

住宅ローンの借り換えは手数料がかかるなど一時的に出費が増える可能性があります。また、借り換えのタイミングも重要です。不用意に借り換えをすると、かえって家計が苦しくなる可能性もあります。

住宅ローンの借り換え時期などの相談には、無料でFPに相談できる窓口がおすすめです。家計の状況やライフプランも加味したうえで、最適なタイミングをアドバイスしてくれます。

出産後に住宅ローンが返せるか不安?マネーキャリアと一緒に見直しを

子どもが生まれるタイミングで家を購入する方は多いですが、現在のように共働きが一般的となり、2人の収入を合算して住宅ローンを組む場合は不安が残ります。

毎日家計簿や預金通帳を確認しながらの子育てはストレスがかさみ、家庭にも悪影響が出る恐れもあるでしょう。

住宅ローンを夫婦2人の収入で返済する計画を立てている場合、早めにFPに相談するのがおすすめです。住宅ローンは行き詰まってからでは、取れる手段が限られます。

<マネーキャリアがおすすめの理由>

マネーキャリアでは、LINEで気軽に予約ができてオンラインで相談が可能です。住宅ローンの返済に不安を抱えたままでは、育児にも家計にも悪影響が出る恐れがあります。早めにFPに相談できれば、安心して育児に集中できるでしょう。

マネーキャリアならば、住宅ローンの返済計画はもちろんのこと、出産後の家計の再設計やライフプランを踏まえた返済方法の見直し、借り換えプランまで総合的に相談できます。

【まとめ】出産後の住宅ローン不安には早めの対策と制度の活用を

住宅ローンを夫婦2人の収入で返済していく場合、出産で一時的に収入が減ると返済に不安を抱く方は多いでしょう。しかし、出産以外にもライフプランが変わって返済が難しくなるケースはあります。

出産は「収入が減額する時期」がわかっているうえ、自治体や国のサポートも手厚いため、事前対策をしていけば返済に行き詰まるリスクは低めです。

不安が残る場合はマネーキャリアの無料相談窓口を利用し、家計の見直しや返済に関するアドバイスを受けましょう。マネーキャリアならば、住宅ローンの返済計画はもちろんのこと、住宅ローンの借り換えや家計の見直しまで幅広く相談ができます。

FPに適切なアドバイスを受けられれば収入が一時的に減っても落ち着いて対処できます。