実は、所得税が0円でもiDeCoがプラスになる人、逆にNISAを選んだ方がいい人の違いは、家計状況や将来の受け取り方で大きく分かれます。

ネットのシミュレーションでは分からない、あなたの世帯年収と将来の受取額のバランスを、マネーキャリアの専門家なら個別に算出可能。今の収入や勤務時間から、あなたにとっての「掛金の適正ライン」を数字で整理します。

「自分の場合は意味があるのかな?」と迷った段階で相談して大丈夫です。複雑な損得勘定はプロに丸投げして、あなたに最適な資産運用の始め方を見つけてみませんか?

監修者ファイナンシャルプランナー

iDeCoの運用メリット・節税効果

iDeCo(個人型確定拠出年金)を活用することで得られる節税の恩恵や運用の利点は、パート主婦、フリーター、アルバイトといった就労状況によって、その具体的な内容やインパクトが異なります。

具体的な働き方別のメリットは以下のとおりです。

- パート主婦の場合

- フリーターの場合

- アルバイトの場合

ご自身のライフスタイルにおける税制優遇の仕組みを正しく把握し、将来に向けて最も効率的なiDeCoの活用方法を見つけていきましょう。

【2026年現行制度】企業年金(DB等)加入者の拠出枠は、DB等の掛金相当額と合算した「全体枠(5.5万円)」で管理されています。

パート・アルバイト先で企業年金(DBなど)に加入している場合、「iDeCo+企業年金の合計」が月額5.5万円以内の範囲で拠出できます。iDeCo単独の上限は通常月2万円です。

自分の拠出可能額は、ご自身に届く「他制度掛金相当額」の通知で確認しましょう。なお、2024年12月より、加入時の「事業主証明書」の提出が原則不要となり、手続きはよりスムーズになっています。

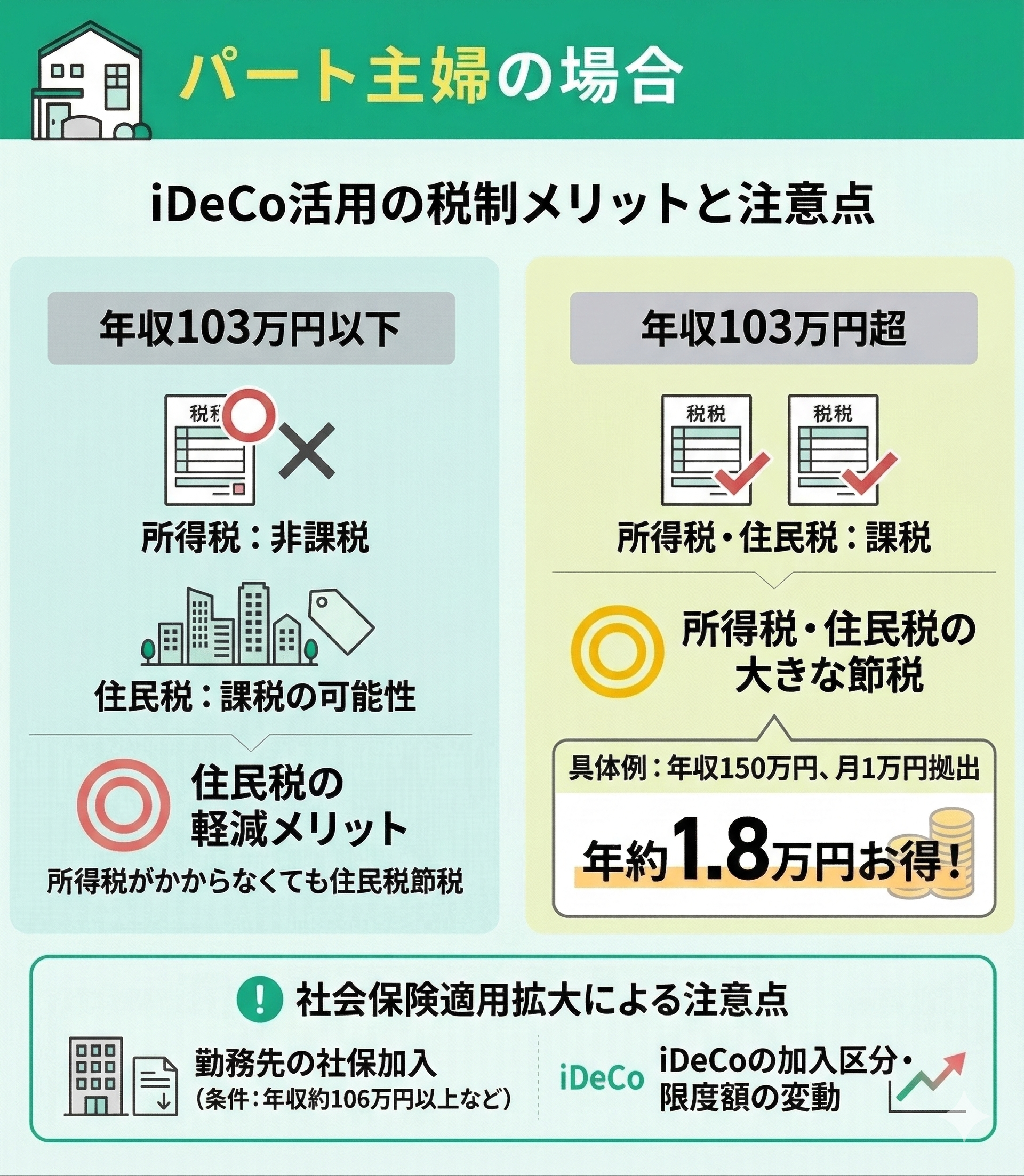

パート主婦の場合

パート主婦の方がiDeCoを検討する際、年収103万円以下で所得税がかからなくても、住民税が課税されるケースでの軽減メリットは見逃せません。

年収103万円を超えると所得税・住民税の両方で節税効果が得られ、例えば年収150万円で月1万円積み立てれば年間約1.8万円もお得になる可能性があります。

また、社会保険の適用拡大により、年収約106万円以上など一定条件を満たして勤務先の社会保険に加入すると、iDeCoの加入区分が変わり、拠出限度額が変動する場合がある点には注意が必要です。

制度を正しく理解し、将来への備えを最大化しましょう。

「節税」という言葉だけでは、自分にとって本当にメリットがあるのか判断が難しいですよね。お住まいの地域やご家族の状況によって、実際の節税額や手取り額は数万円単位で変わってきます。

ネットの汎用的なシミュレーションでは見えない「あなただけの最適解」を導き出すのが、私たちFPの役割です。複雑な計算はすべてプロに任せて、今の生活を守りながら賢く資産を増やす方法を一緒に確認してみませんか?

2024年10月より社会保険の適用範囲が拡大され、従業員数51人以上の企業で働くパートの方は、年収約106万円以上で社会保険への加入が義務化されました。

社会保険(厚生年金)に加入すると、iDeCoの加入区分が「第3号被保険者」から「第2号被保険者」に変更となります。

勤め先の年金制度によっては、拠出限度額が月2.3万円から変動する場合があるため注意が必要です。

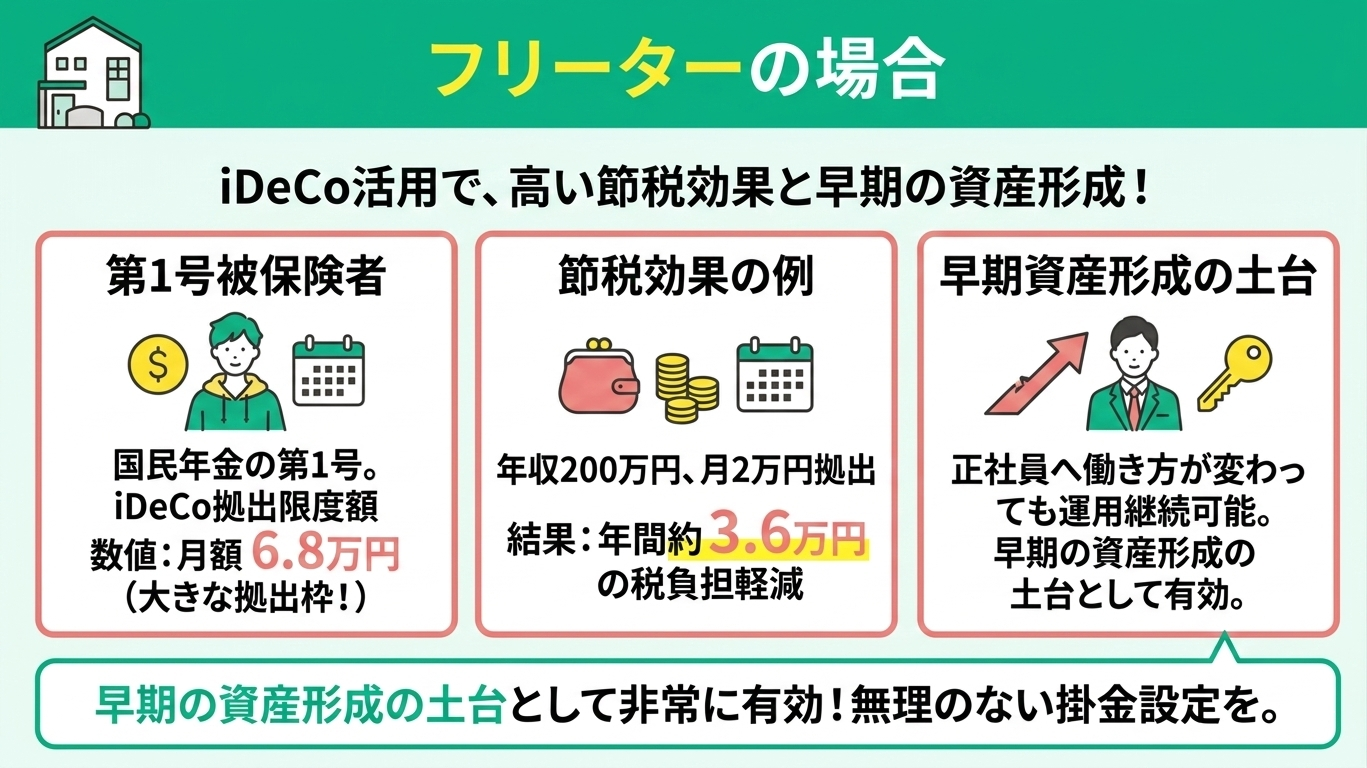

フリーターの場合

フリーターの方は国民年金の第1号被保険者に該当するため、iDeCoの拠出限度額が月額6.8万円と大きく、高い節税効果を得やすいのが特徴です。

例えば年収200万円の方が月2万円を拠出した場合、年間で約3.6万円の税負担を軽減できる可能性があります。

将来、正社員へ働き方が変わっても運用を継続できるため、早期の資産形成の土台として非常に有効です。

収入に変動が出やすいフリーターの方こそ、無理のない掛金設定が成功の鍵です。iDeCoは原則60歳まで引き出せませんが、状況に応じて掛金の変更や停止は柔軟に行えます。

まずは生活を守るための貯蓄を優先しつつ、将来の受取額を最大化するシミュレーションをしてみませんか?今のゆとりと将来の安心、その最適なバランスを一緒に見つけましょう。

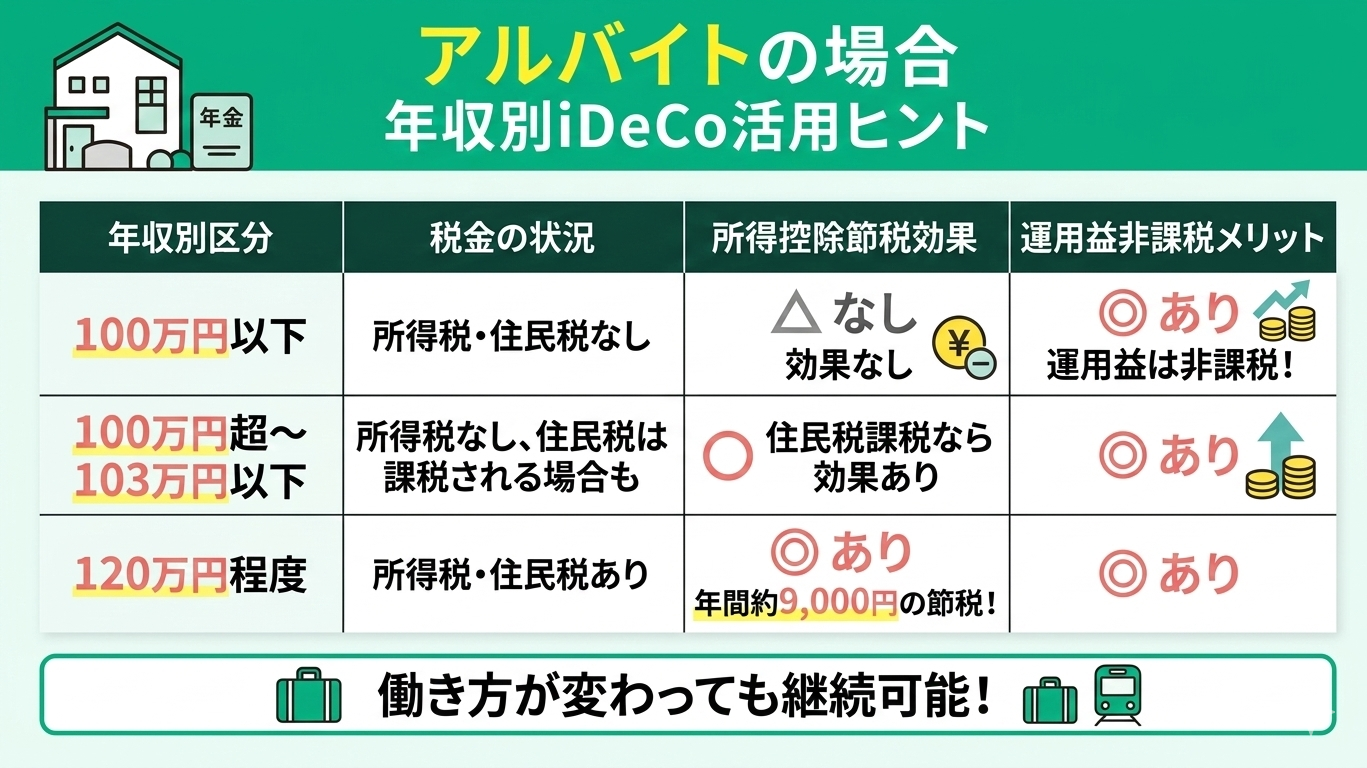

アルバイトの場合

将来、正社員など働き方が変わっても、iDeCoはそのまま継続できる「持ち運び可能な年金」です。

少額からでも早めにスタートすることで、複利効果を最大限に活かし、将来のリターンを大きく伸ばす習慣が身につきます。

今の生活を大切にしながら、無理のない範囲で「賢くお金を育てる」一歩を、一緒に踏み出してみませんか?

iDeCoに関する悩みは無料FP相談で解決しよう

所得税が発生しない年収層の方にとって、「節税」が主役のiDeCoは本当にメリットがあるのか判断が難しいですよね。今の生活費を削ってまで拠出することに不安を感じるのも当然です。

大切なのは節税額だけを見るのではなく、「今の手取り最大化」と「将来の受取額」のバランスを最適化することです。FP相談では、プロがあなたの状況に合わせて以下のポイントを整理します。

- iDeCoとNISAの賢い使い分けの境界線

- 扶養枠を考慮した世帯全体での収支シミュレーション

- 将来の年金を見据えた無理のないライフプランの策定

ネットの一般論ではなく、あなた専用の「損をしない正解」を一緒に見つけましょう。

- ライフプラン・ライフイベントに即した中長期の資金計画

- NISAやローン等、他制度との賢い使い分けの提案

- 個別の状況下でのメリット・デメリットの明確化

- 精緻なシミュレーションによる資産推移の可視化

iDeCoを始める前に注意すべき落とし穴

iDeCoは強力な老後資産形成ツールであり、高い節税効果ばかりが注目されがちですが、制度の特性を十分に理解せずに開始すると、想定外の不利益を被るリスクがあります。

原則として60歳まで資金が引き出せない流動性の低さや、運用成績にかかわらず継続的に発生する各種手数料など、運用開始前に必ず把握しておくべき重要事項が存在します。

本章では、iDeCo運用において陥りやすい典型的な落とし穴について、以下の3つのケースから具体的に解説します。

- 節税だけを目的に始めて失敗するケース

- 急な出費に対応できなくなり家計を圧迫するケース

- 手数料負けするケース

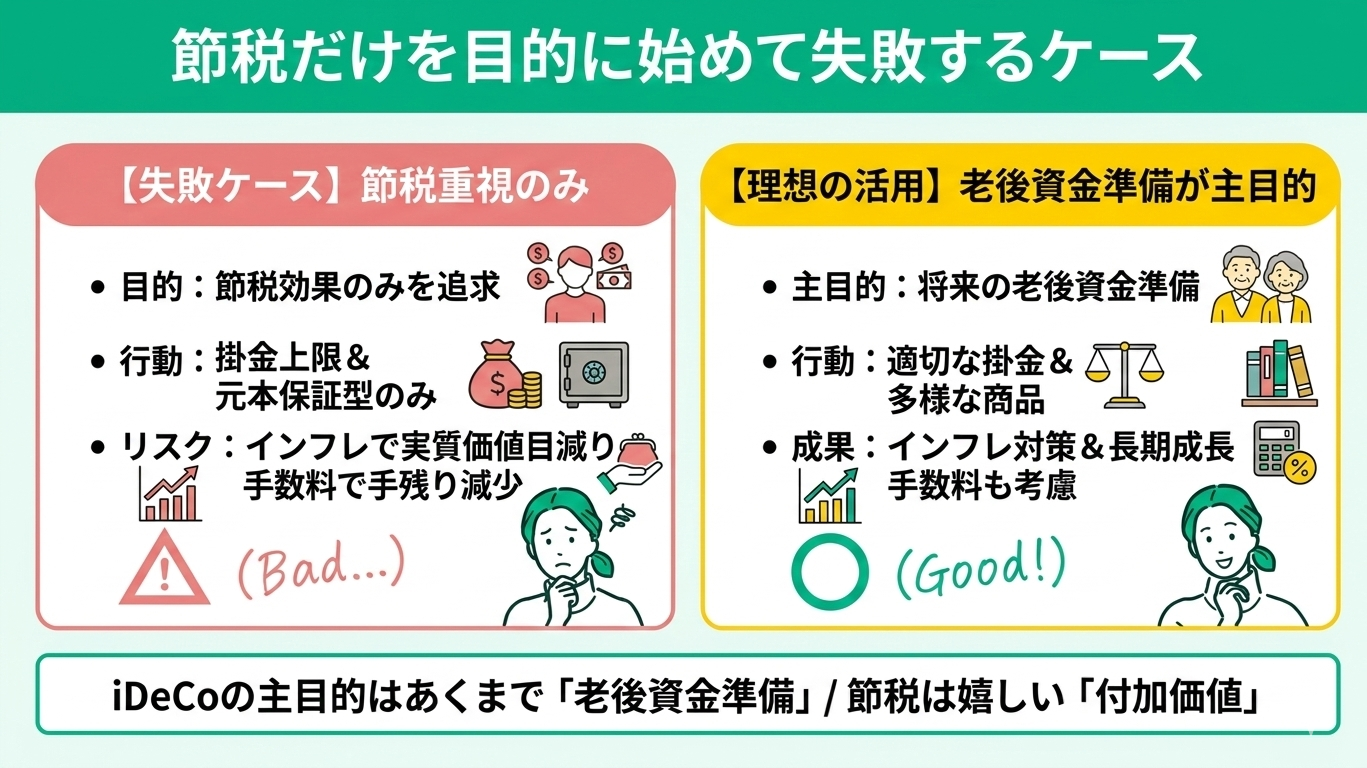

節税だけを目的に始めて失敗するケース

iDeCoの「節税効果」だけに注目して始めてしまうと、思わぬ落とし穴にはまるケースが多く見られます。

たとえば、節税メリットを最大限に受けようと掛金を上限まで設定し、リスクを避けるために元本保証型商品ばかりを選んでしまうケースです。これでは物価上昇(インフレ)に対応できず、実質的な資産価値が目減りしてしまう可能性があります。

運用期間中の手数料もしっかり考慮し、適切な運用商品を選ぶことが大切です。

iDeCoの主目的はあくまで「将来の老後資金の準備」であり、節税は嬉しい付加価値と捉えるのがおすすめです。

特に近年は物価の上昇も続いているため、お金を「守る」だけでなく「育てる」視点も重要になってきます。

ご自身のライフプランや現在の家計のゆとりと相談しながら、無理のない掛金と運用スタイルのバランスを見つけていきましょう。

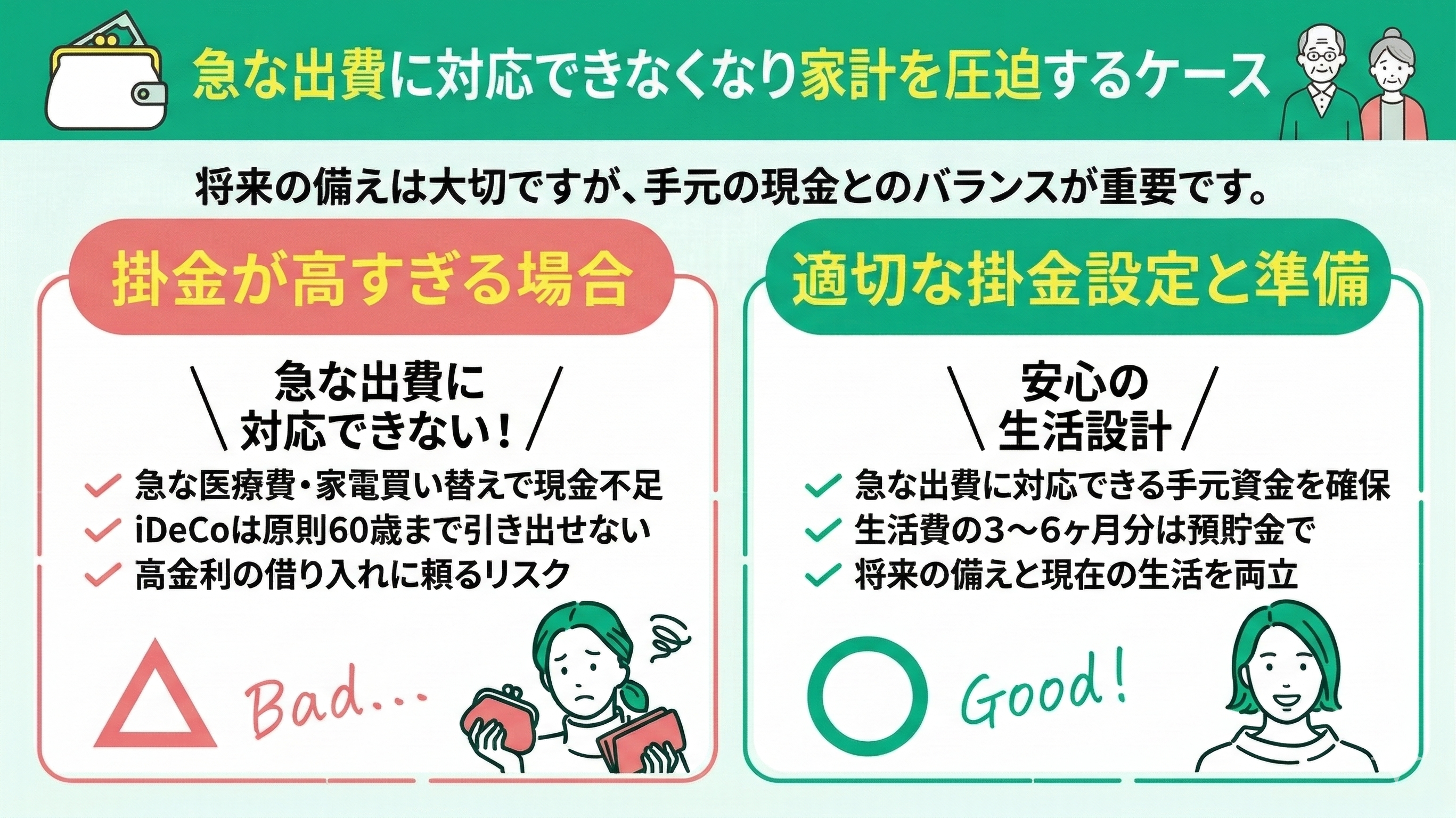

急な出費に対応できなくなり家計を圧迫するケース

将来への備えは素晴らしいことですが、まずは「今」の安心を守ることも大切です。

iDeCoを始める前に、生活費の3〜6ヶ月分はいつでも引き出せる預貯金で確保しておくと安心です。

万が一の出費にも慌てず対応できるよう、現在の家計を第一に考え、ご自身にとって無理のない掛金設定を一緒に見つけていきましょう。

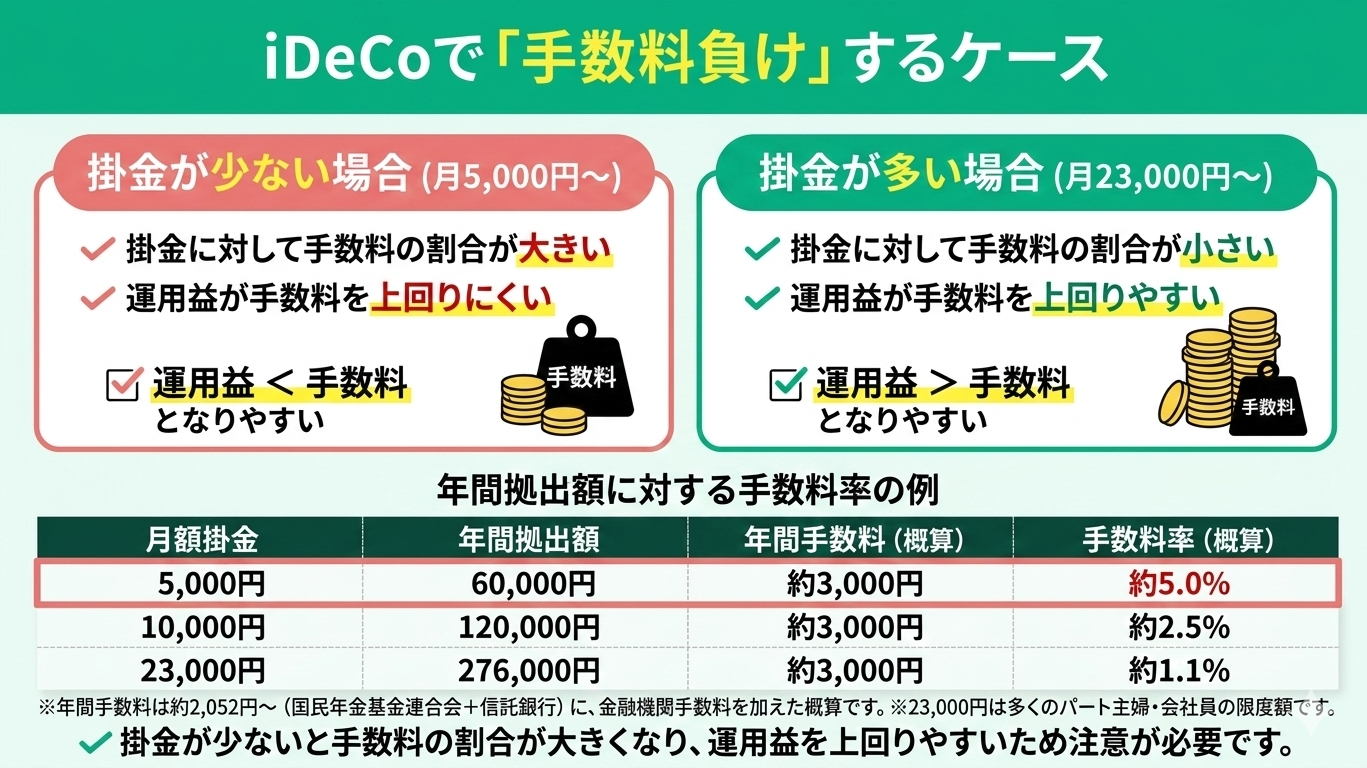

手数料負けするケース

iDeCoは最低月額5,000円から始められますが、加入時の初期手数料に加え、毎月の口座管理手数料などがかかります。

金融機関にもよりますが年間数千円の手数料が発生するため、掛金が少ないほど運用益を手数料が上回ってしまう「手数料負け」になりやすい点に注意が必要です。

▼年間拠出額に対する手数料率の例

| 月額拠出額 | 年間拠出額 | 年間手数料 | 手数料率 |

|---|---|---|---|

| 5,000円 | 60,000円 | 約3,000円 | 約5.0% |

| 10,000円 | 120,000円 | 約3,000円 | 約2.5% |

| 23,000円 | 276,000円 | 約3,000円 | 約1.1% |

将来への備えを考えるお気持ち、とても素晴らしいです。表の通り、掛金が少ないほど手数料の負担割合は大きくなります。

また、iDeCoには原則60歳まで引き出せない資金拘束の側面もあります。

あなたの家計状況でこのリスクを回避できるか、あるいはNISAの方が合っているのか、私たちFPと一緒に一番賢い方法を確認してみませんか?

iDeCoの最大のメリットは「所得控除」による節税です。もし年収103万円以下などで所得税・住民税が発生していない場合、この節税メリットは受けられません。その一方で、iDeCoは加入期間中ずっと「口座管理手数料(年間2,052円〜)」がかかり続けます。

2026年では、手数料が原則無料で、いつでも引き出し可能な「NISA(つみたて投資枠)」が定着しています。税金を払っていない方が資産形成を始めるなら、まずは「コストが低く、縛りのないNISA」を優先し、所得が増えてからiDeCoを検討するのが、現代の賢い選択です。

iDeCoで効率よく資産を増やすポイント

iDeCoは税制優遇を活用して老後資金を形成できる有利な制度ですが、最終的な運用成果は加入者自身の判断に委ねられます。

そのため、単に商品を選んで放置するのではなく、合理的な戦略に基づく継続的な運用が不可欠です。長期にわたって効率的に資産を拡大させるには、リスクやコストを適切に管理する投資の基本原則を遵守しなければなりません。

ここでは、iDeCoの運用効果を最大化するための具体的な3つのポイントを解説します。

- 長期投資・分散投資を徹底する

- コストの低い商品を選ぶ

- 定期的に資産配分を見直す

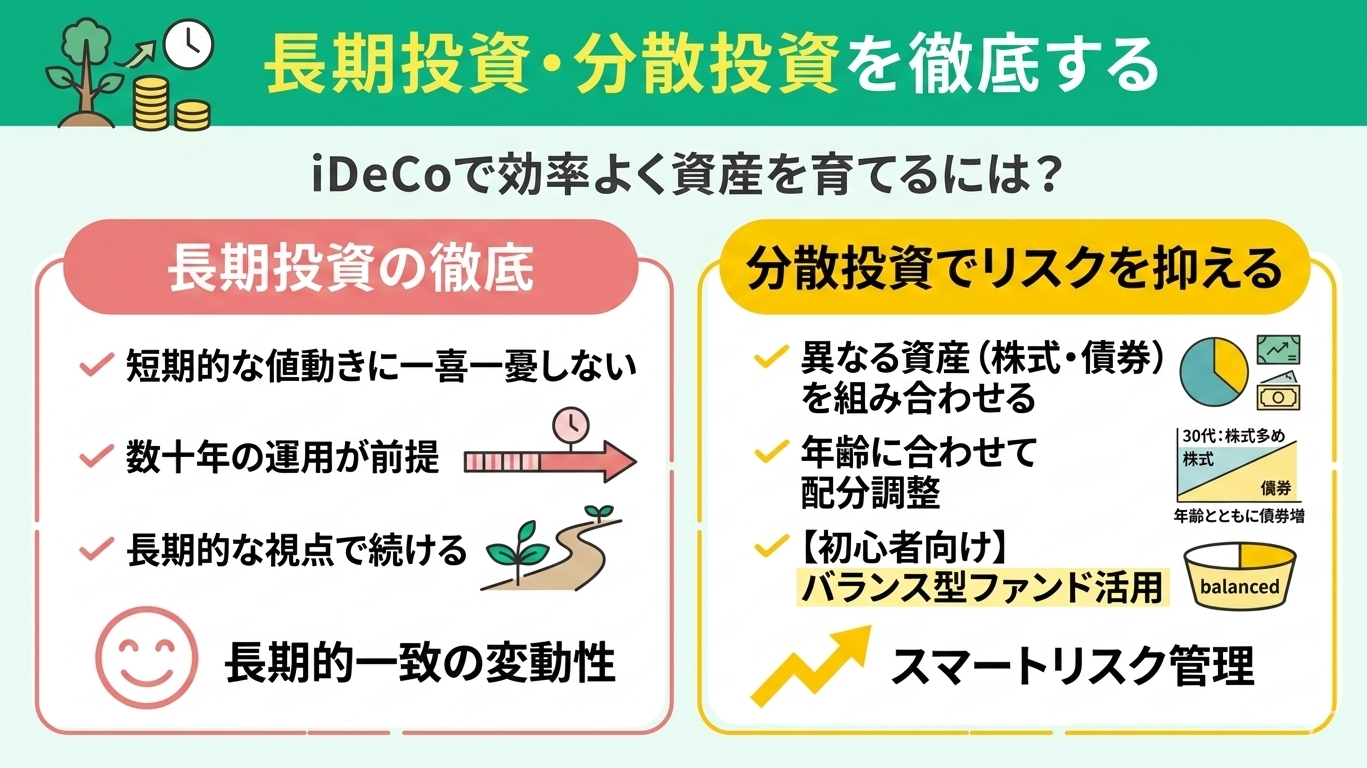

長期投資・分散投資を徹底する

iDeCoで効率よく資産を育てるには、長期・分散投資の徹底が重要ですよね。数十年の運用が前提となるため、短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが大切です。

また、リスクを抑えるためには、一つの資産に偏らず分散させることも欠かせません。具体的には以下のポイントを意識してみてくださいね。

- 国内・海外の株式や債券など、異なる資産を組み合わせる

- 30代は株式70%・債券30%など株式を多めにし、年齢とともに債券比率を増やす

- 初心者の方は、1本で手軽に分散できる「バランス型ファンド」を活用する

コツコツと時間を味方につけて、将来の安心を育てていきましょう。

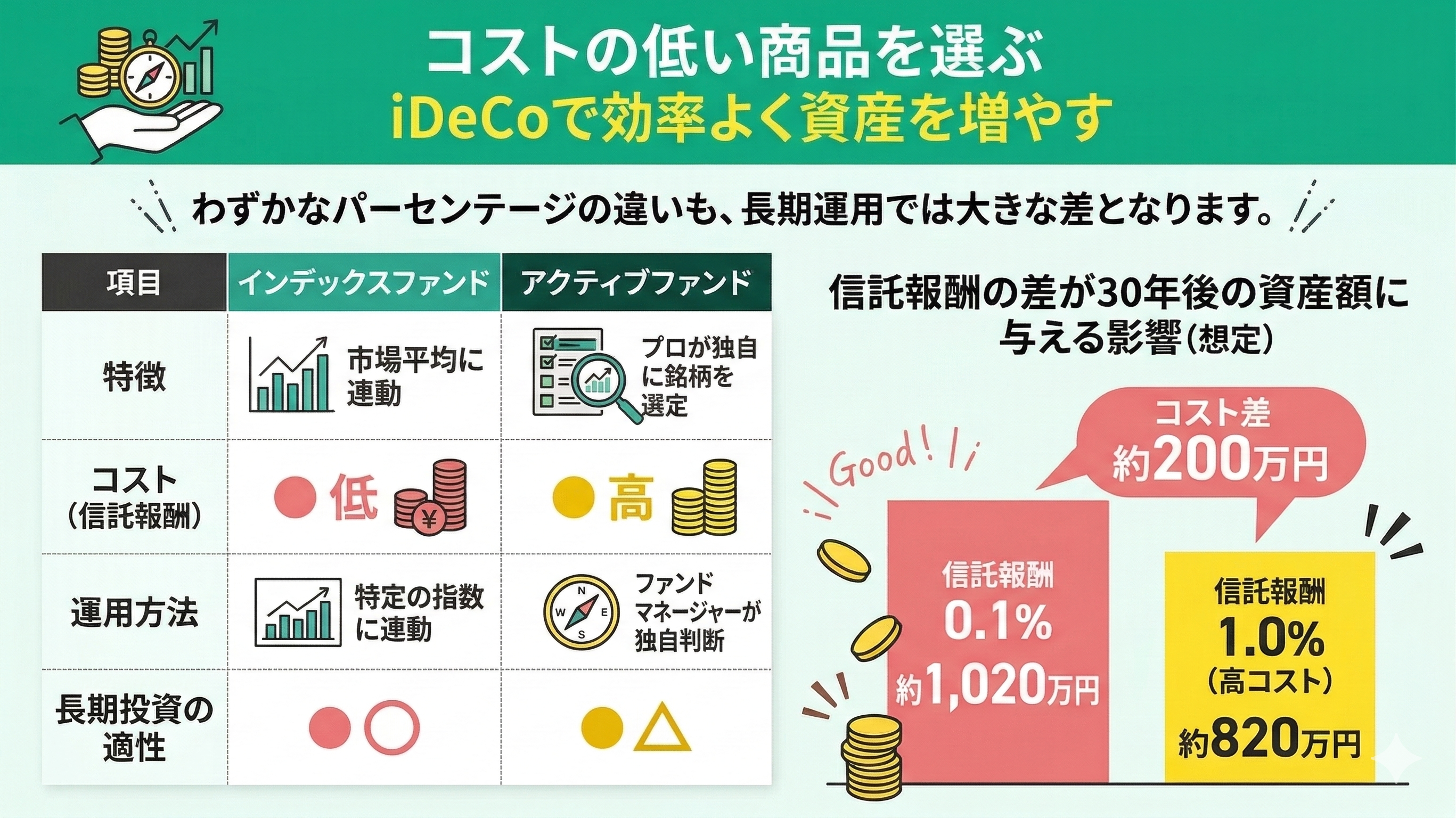

コストの低い商品を選ぶ

iDeCoで効率よく資産を増やすためには、コストの低い商品を選ぶことがとても重要ですよね。 投資信託には「信託報酬」という運用管理費用が毎年かかります。一般的に、市場の動きに連動するインデックスファンドは、プロが銘柄を選ぶアクティブファンドよりもこのコストが低く設定されており、長期投資におすすめです。

たとえば、同じ条件で運用したとしても、信託報酬が0.1%の商品と1.0%の商品では、30年間で約200万円もの差が生じる可能性があります。

| 信託報酬 | 30年後の資産額(想定) | コスト差 |

|---|---|---|

| 0.1% | 約1,020万円 | - |

| 1.0% | 約820万円 | 約200万円 |

一見わずかなパーセンテージの違いに思えても、長期間の運用では手元に残る金額に大きな差となって現れるため、できるだけ低コストな商品を見極めることが資産形成を成功させるカギになります。

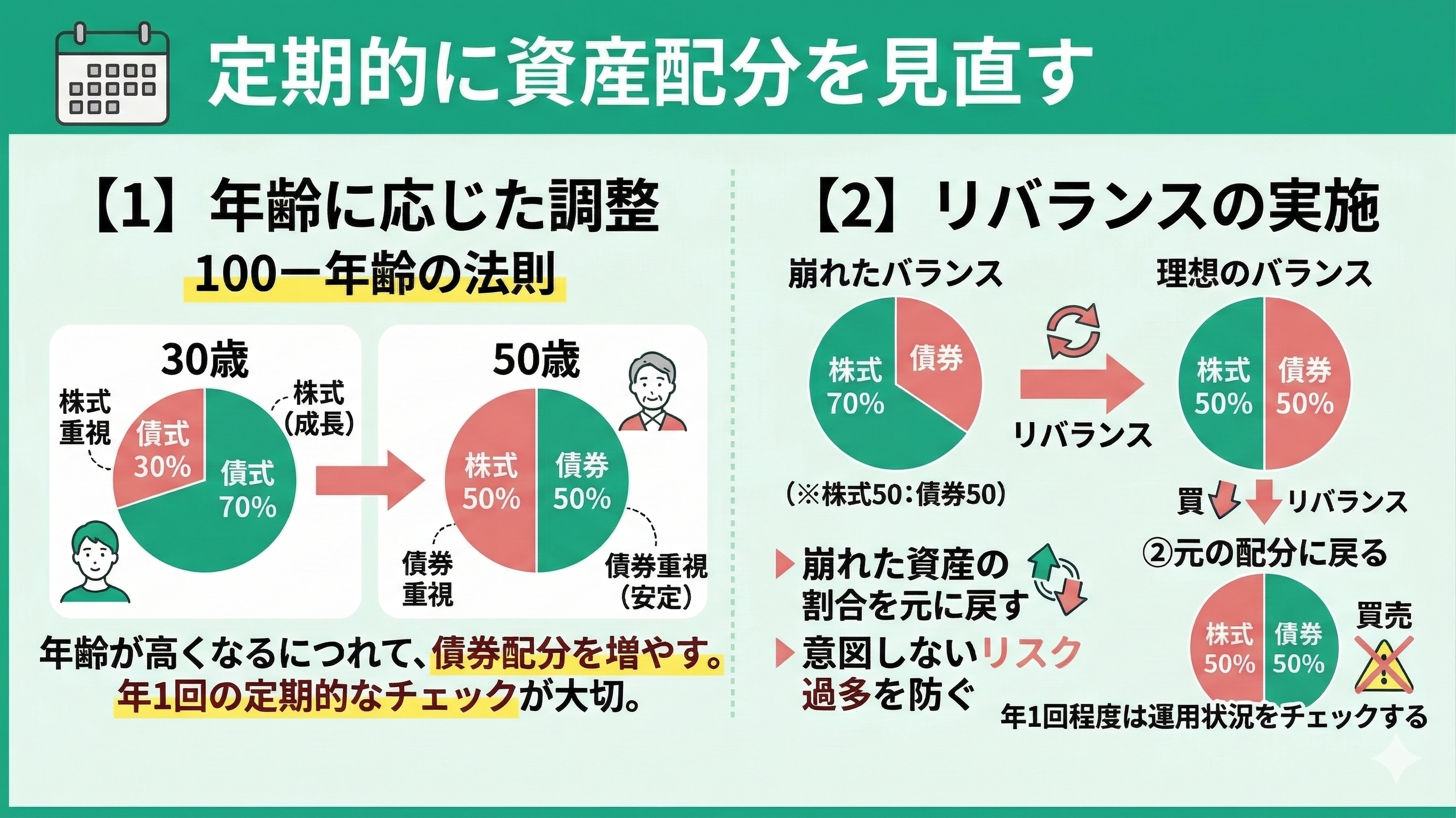

定期的に資産配分を見直す

iDeCoの運用では、ご自身の年齢や環境に合わせて定期的に資産配分を見直すことが大切ですよね。最適なバランスは少しずつ変わるため、年1回程度は運用状況をチェックすることをおすすめします。

見直しの際は、ぜひ以下のポイントを意識してみてください。

- 年齢に応じた配分調整:「100−年齢」の法則が目安です。30歳なら株式70%、50歳なら株式50%と、年齢とともに安定した債券の比率を増やすと安心です。

- リバランスの実施:運用によって崩れた資産の割合を元の配分に戻すことで、意図せずリスクを取りすぎるのを防げます。

無理のない範囲でメンテナンスを取り入れ、着実に資産を育てていきましょう。

所得税がかからない扶養内パートの方にとって、「iDeCoは本当に私に合っているの?NISAのほうがいい?」と迷ってしまいますよね。

ネットのシミュレーションでは分からない、あなたのご家庭の状況(夫の扶養状況や世帯年収)に合わせた「最適な使い分けの境界線」があります。

面倒で複雑な計算はすべて私たちFPにお任せください。今の手取りを守りつつ、将来の不安をなくす一番賢いお金の残し方を一緒に見つけませんか?

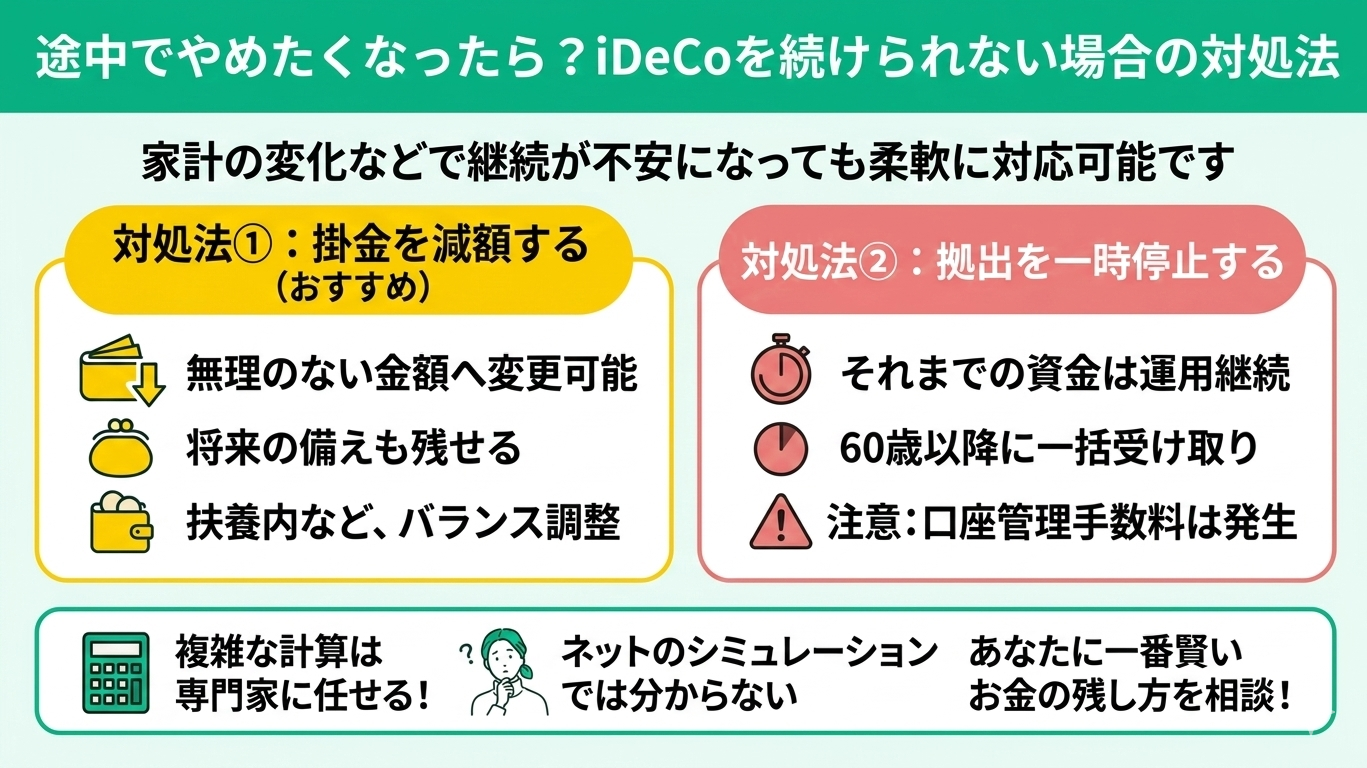

途中でやめたくなったら?iDeCoを続けられない場合の対処法

家計の変化などでiDeCoの継続が不安になった場合でも、柔軟に対応できるのでご安心ください。

掛金の拠出は途中で一時停止が可能で、それまでの資金は引き続き運用され60歳以降にしっかり受け取れます。

ただし、停止中も口座管理手数料は発生し続けるため、まずは無理のない金額へ「掛金を減額する」方法がおすすめです。

「途中で払えなくなったら」と不安になるのは当然です。

今の家計と貯金を守るためにも無理は禁物です。特に扶養内で働く場合、手取りと将来の備えのバランスは人それぞれ異なります。

ネットのシミュレーションは一般的なケースしか教えてくれません。複雑な計算はすべて専門家に任せて、一番賢いお金の残し方を確認してみませんか?

iDeCoのメリットはパート主婦・アルバイト・フリーターにもある【まとめ】

ここまで、パートやアルバイトの方向けにiDeCoのメリットと注意点をお伝えしてきました。要点を整理します。

- パート・アルバイトの方でも運用益非課税の恩恵を受けられます。

- 年収103万円を超えて所得税を納める場合は、掛金の所得控除による節税効果も期待できます。

- 手数料負けを防ぐためにも、長期・分散・低コストでの運用を心がけましょう。

目先の節税にとらわれず、将来の資産形成としてご自身のペースでコツコツと続けることが成功の秘訣です。

とはいえ、月々いくら拠出すべきか、どの商品を選ぶべきかなど、一人で判断するのが難しい場面もありますよね。そんなときは、ぜひ専門家であるFPを頼って、あなたに最適なプランを一緒に見つけていきましょう。