住宅ローンの上乗せは、既存の借入状況・申込先の金融機関などによって利用可否が変わります。

また、通常よりも審査がシビアになりやすく自己判断だけで申し込むと、複数回の審査落ちや失敗に繋がり他の銀行での審査にも影響するため注意しましょう!

そこで活用できるのが、マネーキャリアの住宅ローン無料相談窓口です。

住宅ローンや借入整理に詳しい専門家にオンラインで無料相談できるため、上乗せ融資の可能性の確認や審査対策の判断をプロと一緒に行うことができます。

内容をまとめると

- 住宅ローンへの借金の上乗せは、借金の種類や申込先の金融機関によって利用可否が異なる

- 自己判断で対策せずに申し込むと審査落ちを繰り返す

- 他の銀行での審査にも影響するため、実施判断や審査対策はプロと一緒に行うのが確実

- マネーキャリアの住宅ローン無料相談窓口なら無料でプロにオンライン相談可能

- 相談実績10万件と多くの方のお悩みを解決中!

監修者ファイナンシャルプランナー

この記事の目次

- 借金500万円を住宅ローンに上乗せすることは原則不可能

- 借金500万円を例外的に住宅ローンに上乗せする方法

- 借り換え時におまとめローンを利用する

- ろうきん住宅プラス500を利用する

- 住宅ローンに上乗せできる費用の種類

- リフォーム費用

- 住宅購入にかかわる諸費用

- まずは無料FP相談で返済計画をシミュレーションしよう

- 借金の負担を減らす3つの方法

- 低金利ローンに借り換える

- 任意整理を利用する

- 個人再生を利用する

- 任意売却で住宅ローンを整理するのも選択肢の一つ

- 任意売却の仕組みについて

- 任意売却を行うメリットとデメリット

- 任意売却をする方法は?

- 「500万円の借金を住宅ローンに上乗せできる?」と悩んだ際におすすめのサービス

- 住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

- 【まとめ】借金500万を住宅ローンに上乗せは可能?

借金500万円を住宅ローンに上乗せすることは原則不可能

住宅ローンは本来住宅の購入や建築を目的とした資金のため、すでにある借金を上乗せすることは原則認められていません。

特に、「黙っていればバレない」と資金の使い道を隠して一般の住宅ローンに申し込むことは絶対にNGです。

しかし、例外的に借金の一本化を前提としたおまとめ対応の住宅ローン商品を利用することは可能です。

そのため、住宅ローンに500万円の借金を整理したいという方は、次の「例外的に住宅ローンに上乗せする方法」を確認しましょう。

借金500万円を例外的に住宅ローンに上乗せする方法

住宅ローンに借金を上乗せすることは原則認められていませんが、条件によっては例外的に対応できるケースがあります。

ここでは、借金500万円を例に、住宅ローンに近い形でまとめられる可能性がある方法を紹介します。

- 借り換え時におまとめローンを利用する

- ろうきん住宅プラス500を利用する

借り換え時におまとめローンを利用する

<注意!>

ローンの一本化や借り換えは、金利が安くなったとしても、諸費用や利息・控除などで逆に損するケースあるため注意しましょう。

不安な方はマネーキャリアの住宅ローン相談窓口に相談し、「本当にお得になるのか?」をシミュレーションしてから決めるのがおすすめです。

マネーキャリアは相談実績10万件以上と多くの相談を受けており、オンラインから無料で相談可能です。

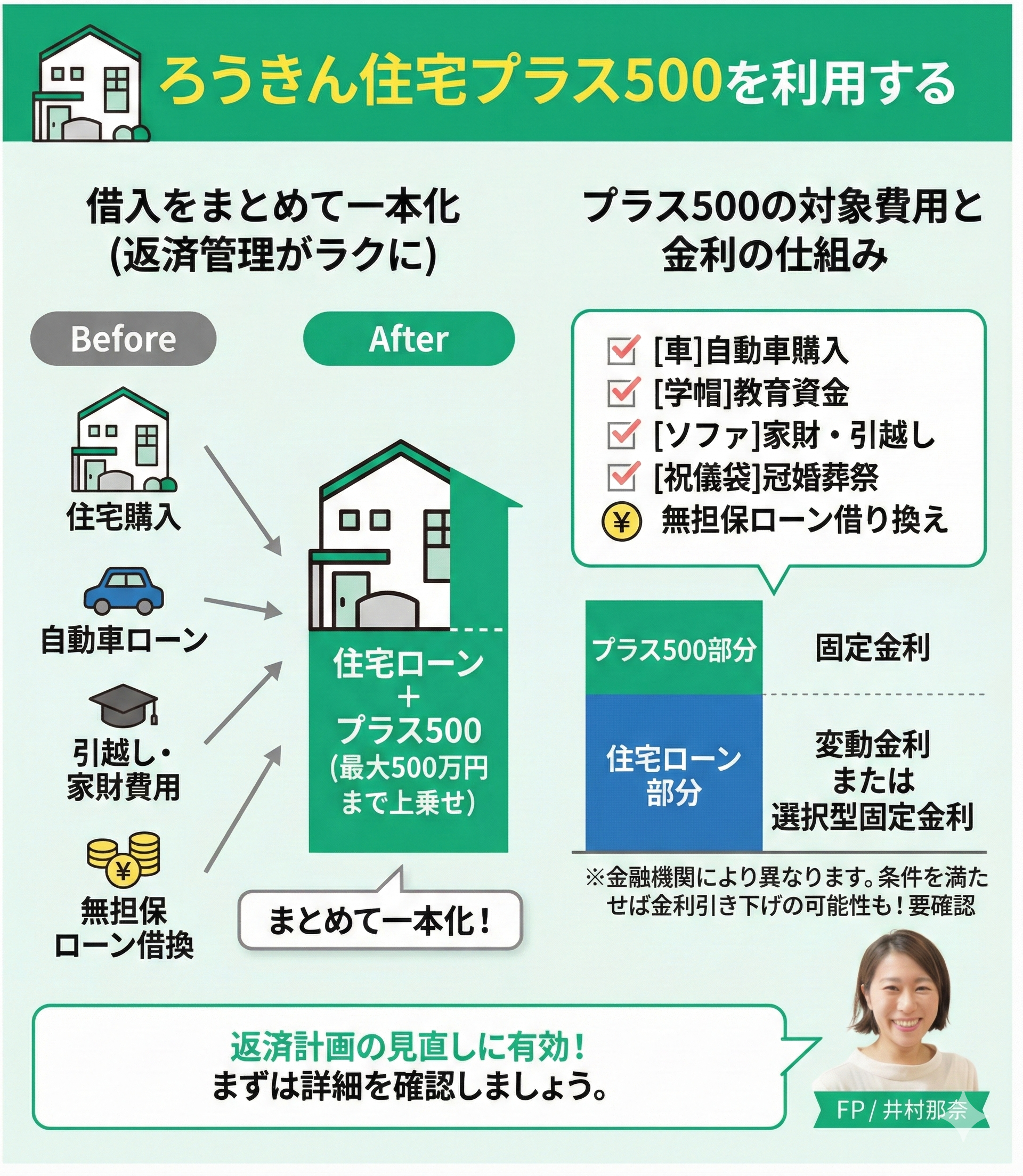

ろうきん住宅プラス500を利用する

ろうきんの住宅ローン「住宅プラス500」は、住宅ローンに最大500万円までの借入を上乗せできる商品です。

住宅購入時に、他金融機関の無担保ローンや新生活にかかる費用をまとめて一本化できるため、返済管理をシンプルにしやすい点が特徴です。

<対象となる主な費用>

- 無担保ローンの借り換え

- 家財購入

- 引っ越し費用

- 自動車ローン

- 教育ローン

- 冠婚葬祭などのライフイベント費用

<注意>

ろうきんの「住宅プラス500」や、おまとめ機能付き住宅ローンは魅力的な制度ですが、申込先の金融機関や既存の借入状況・年収によって利用可否が変わります。

また、通常よりも審査がシビアになりやすく「とりあえず審査に出してみよう」と複数回審査落ちすると他の銀行での審査にも影響するため注意しましょう!

手遅れになる前に、まずは住宅ローンのプロ(FP)と一緒に、あなたの借入状況や条件を整理して審査対策をしませんか?

マネーキャリアなら、相談実績10万件以上と多くの方の相談を受けており、オンラインから何度でも無料で相談が可能です。

住宅ローンに上乗せできる費用の種類

- リフォーム費用

- 住宅購入にかかわる諸費用

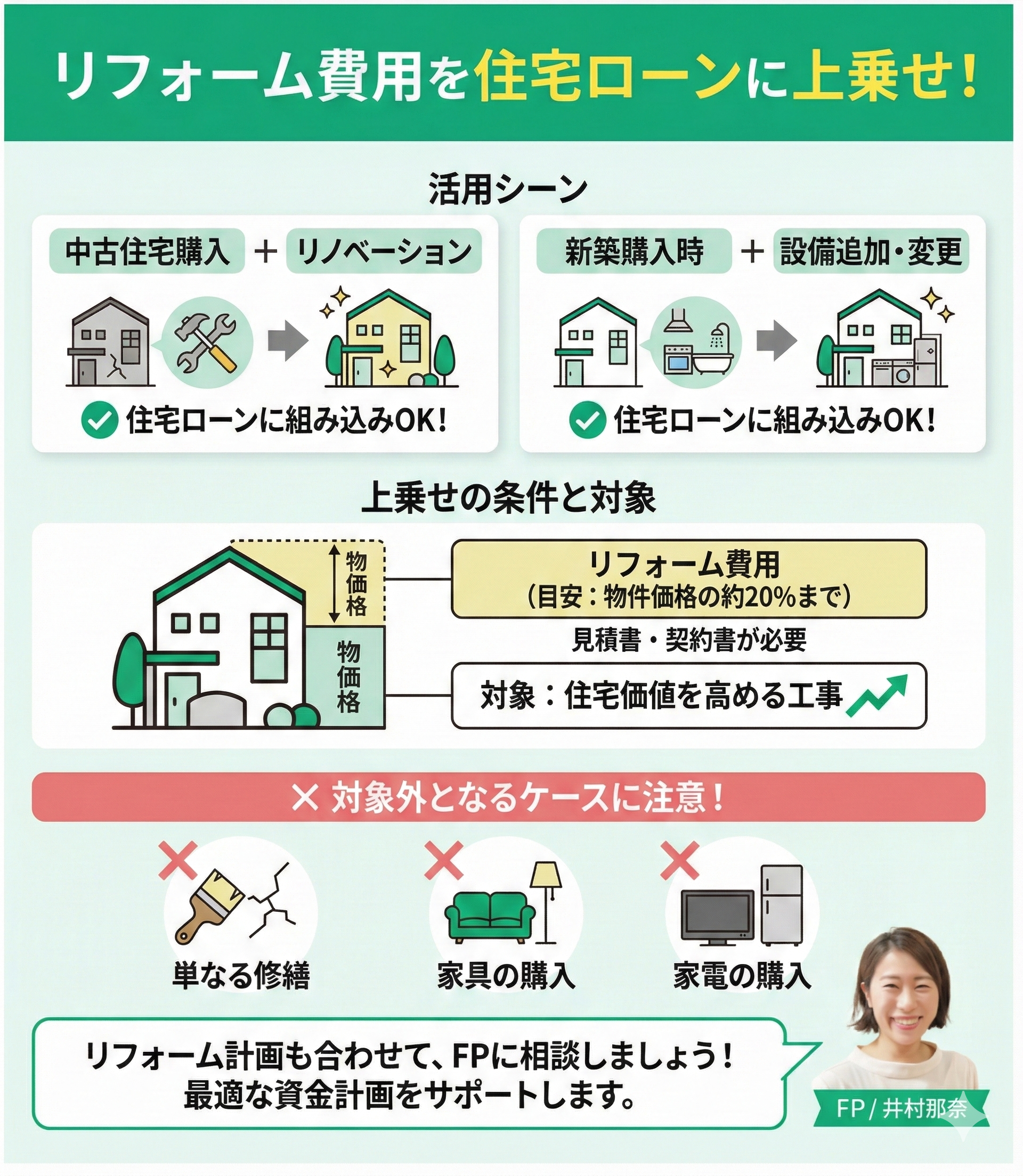

リフォーム費用

リフォーム費用は、住宅ローンに上乗せできる代表的な資金用途の一つです。

中古住宅購入後のリノベーションや、購入時の設備追加・変更などに活用されるケースがあります。多くの金融機関では物件価格の約20%程度まで組み込める場合があります。

ただし、利用には見積書や工事契約書の提出が必要で、住宅の価値向上につながる工事が対象となるのが一般的です。

一方で、単なる修繕や家具・家電の購入費用などは対象外となることが多いため、事前確認が重要です。

リフォーム費用を住宅ローンに組み込む場合は、工事内容が「住宅価値の向上」に該当するかどうかが審査のポイントになります。

例えば、耐震補強や設備更新、間取り変更などは対象になりやすいです。対象外となる項目も同時に把握しておきましょう。

また、リフォーム費用を住宅ローンに組み込むと借入額が増えるため、返済負担率や総返済額も確認しながら計画を立てることが大切です。

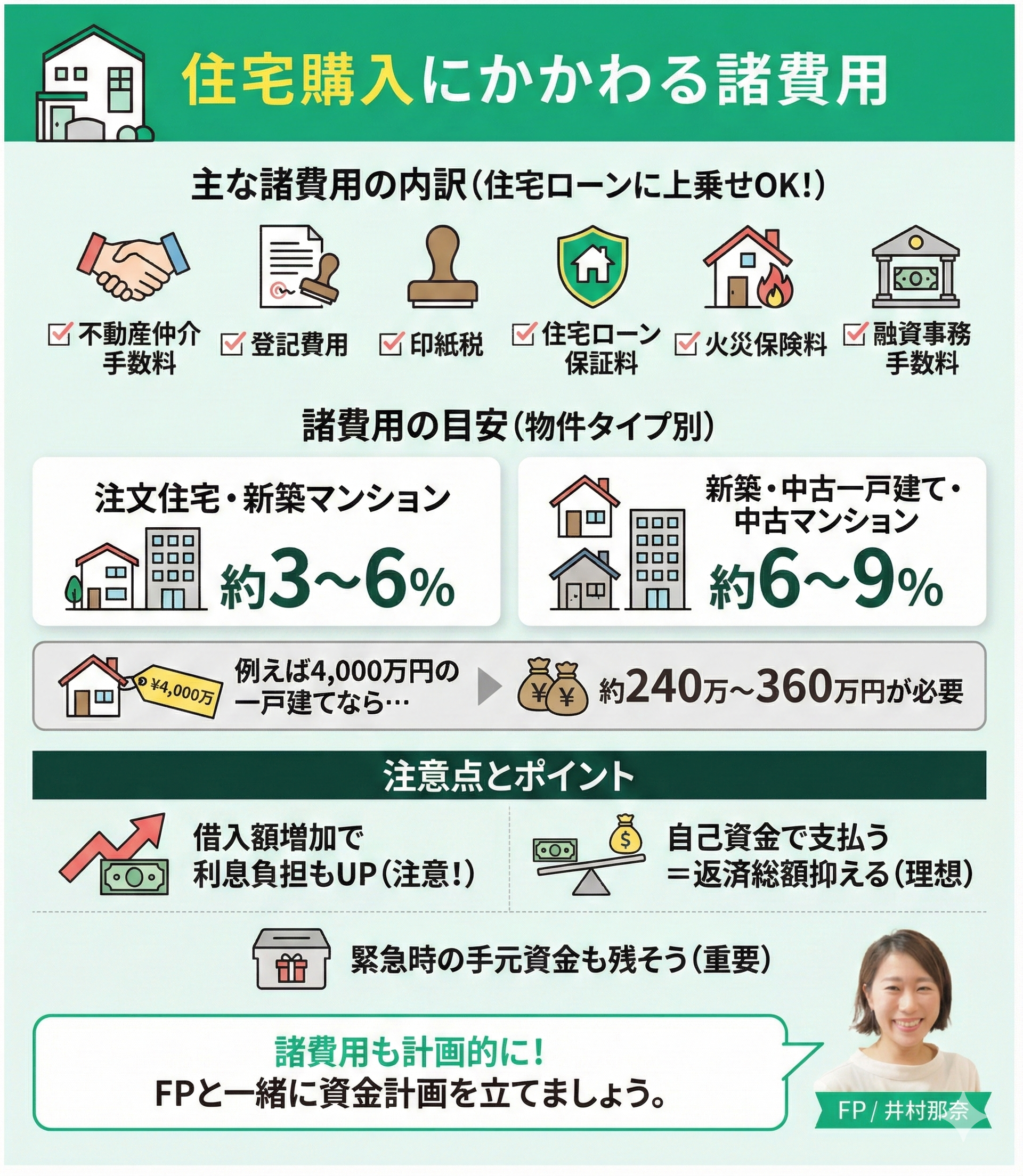

住宅購入にかかわる諸費用

- 不動産仲介手数料

- 登記費用

- 印紙税

- ローン保証料

- 火災保険料

- 融資事務手数料

諸費用を住宅ローンに組み込むかどうかは、家計の資金バランスを踏まえて判断することが重要です。

自己資金で支払えば利息負担は抑えられますが、手元資金が少なくなると、予期せぬ出費に対応しにくくなる可能性もあります。

生活防衛資金を一定程度残しつつ、どこまで自己資金で賄うかを検討しましょう。住宅購入後の家計負担も含めて、無理のない資金計画を立てることが大切です。

まずは無料FP相談で返済計画をシミュレーションしよう

借金500万円の上乗せは、単なる「借入の追加」ではなく、人生を立て直すための再スタートになる可能性があります。とはいえ「本当に住宅ローンにまとめて大丈夫?」「家計は楽になる?」と不安に感じる方も多いでしょう。

そんなときこそ、住宅ローンだけでなく家計全体を見られるFPに相談することが重要です。

マネーキャリアでは、お金のプロであるFPが現在の家計状況やライフプランをもとに、借入を住宅ローン金利にした場合に生活がどう変わるのかを具体的にシミュレーションできます。

さらに、家計全体の収支を踏まえた無理のない返済計画まで可視化できるため、銀行に相談する前に「自分にとって最適なプラン」を整理しておくことが可能です。

マネーキャリアは、以下のような特徴があるため、「借入をどう整理するか」だけでなく、これからの家計を立て直すための長期的なプランまでサポートしています。

- 何度相談しても無料だから納得いくまで相談できる

- 事前にFPのプロフィール・口コミ・経歴を確認できる

- お金のことを総合的に相談可能(住宅ローン・家計見直し・資産形成など)

- 中立的な立場で最適な解決策を提案してくれる

借金を抱えたまま悩み続けるよりも、まずは数字で未来を見える化してみませんか?

借金の負担を減らす3つの方法

- 低金利ローンに借り換える

- 任意整理を利用する

- 個人再生を利用する

低金利ローンに借り換える

低金利のローンへ借り換えることは、債務負担を軽減する有効な方法の一つです。

複数のカードローンや消費者金融から借入がある場合でも、銀行系のおまとめローンなどへ一本化することで、毎月の返済額や総返済額を抑えられる可能性があります。

方法としては、複数ローンの一本化、住宅ローンへの上乗せ、既存の住宅ローンの借り換えなどが挙げられます。返済先が整理されることで家計管理がしやすくなる点も特徴です。

借り換えを検討する際は、金利だけでなく返済期間や総返済額も確認しましょう。金利が下がっても返済期間が延びると、結果的に支払う利息が増えるケースもあります。

また、借り換えには審査があるため、現在の借入状況や信用情報も影響します。申し込み前に家計の返済負担率や借入残高を整理し、無理のない返済計画を立てておくことが大切です。

任意整理を利用する

任意整理は、債権者と直接交渉して返済条件を見直す債務整理の手続きで、裁判所を通さずに進められる点が特徴です。

主に将来利息のカットや過払利息の元金充当、残高の再計算、月々の返済額の調整などが行われます。

財産を手放さずに返済負担の軽減を図れる一方、信用情報には事故情報として登録されるため、一定期間は新規借入やクレジットカードの利用が制限される点に注意が必要です。

任意整理を検討する際は、手続き後の生活設計まで見据えることが重要です。

信用情報への登録期間中は新たな借入が難しくなるため、家計の収支を見直し、無理のない返済計画を立てる必要があります。

また、保証人がいる場合は請求が保証人へ移る可能性もあるため、事前の確認が欠かせません。弁護士や司法書士と相談しながら、現在の収入や生活費を踏まえて判断することが大切です。

個人再生を利用する

個人再生とは、借金の返済がどうしても困難になった場合に、裁判所を通じて借金をに減額してもらい、残った額を原則3〜5年で分割返済していく制度です。

任意整理とは異なり、借金の元本そのものを大きく減らせます。例えば、500万円の借金がある場合、100万円まで圧縮できる可能性があるのです。

自己破産との違いは、住宅資金特別条項(住宅ローン特則)という仕組みがある点です。これを利用すれば、住宅ローンだけは今まで通り支払い続けることで、マイホームを手放さずに他の借金を整理することが可能です。

ただし、継続した収入があることが前提となり、手続きの準備や費用負担が必要になる点には注意が必要です。

借金問題の解決方法は、個人再生だけでなく、借り換えや任意整理、家計の見直しなど状況によって適切な選択肢が異なります。そのため、まずは現在の借入状況や収入、今後の生活設計を整理したうえで判断することが重要です。

マネーキャリアでは、家計や借入の相談に詳しいFPに無料で相談でき、返済負担の軽減方法や家計の立て直しについて具体的なアドバイスを受けられます。

オンラインで何度でも相談できるため、借金問題に悩んでいる方でも安心して利用しやすい点が特徴です。

将来の資産形成まで見据えた家計改善のサポートを受けたい方は、マネーキャリアの無料FP相談を活用してみてください。

任意売却で住宅ローンを整理するのも選択肢の一つ

- 任意売却の仕組み

- 任意売却のメリットとデメリット

- 任意売却の手順

任意売却の仕組みについて

任意売却とは、住宅ローンの返済が困難になった際に、金融機関の合意を得て不動産を売却し、その代金を返済に充てる方法です。

自ら売却活動を行うため、競売より高値で売却できる可能性があります。一般的に競売では市場価格の5〜7割程度まで下がるケースもあります。

なお、任意売却・競売いずれの場合も、売却額が残債に満たなければ残りのローン返済義務は残ります。滞納が続くと競売手続きへ進むため、早めの対応が重要です。

<競売開始までの流れ>

| 滞納期間 | 状況 |

|---|---|

| 1〜2ヶ月 | 督促・支払い請求 |

| 2〜3ヶ月 | 催告書 |

| 3〜6ヶ月 | 期限の利益の喪失 代位弁済 |

| 6〜10ヶ月 | 競売開始決定通知 |

| 12〜16ヶ月 | 期間入札通知・開札 |

住宅ローンの返済が難しくなった場合は、早い段階で専門家に相談することが重要です。

任意売却は競売より有利な条件で売却できる可能性がありますが、手続きのタイミングが遅れると選択できなくなることもあります。

また、売却後に残るローンの返済方法も含めて計画を立てる必要があります。弁護士や不動産会社、FPなどの専門家と連携しながら、自分にとって負担の少ない方法を検討しましょう。

任意売却を行うメリットとデメリット

- 競売より高値で売却できる可能性が高い

- 売却費用を売却代金から支払えるため持ち出しが少ない

- 家計状況に応じた返済計画を相談できる

- 売却後も残債の返済が必要な場合がある

- 残債が多いと金融機関の同意が得られないことがある

- 買い手が見つからないと成立しない

任意売却を検討する際は、できるだけ早い段階で行動することが大切です。

延滞が長引くほど売却までの時間が限られ、買い手を見つける余裕がなくなる可能性があります。また、売却後に残る住宅ローンの返済計画も重要なポイントです。

家計の収支や今後の生活設計を踏まえ、金融機関や専門家と相談しながら、無理のない解決方法を検討することが望ましいでしょう。

任意売却をする方法は?

任意売却は、住宅ローンの返済が困難になった際に、金融機関の同意を得て不動産を売却し、返済に充てる手続きです。まず抵当権を持つ金融機関へ相談し、抵当権解除と売却の許可を得ることから始まります。

一般的には「期限の利益喪失通知」が届く滞納3~6ヶ月頃が実行の目安で、そこから売却完了まで約6ヶ月以内に進めることが重要です。

<任意売却ができない主なケース>

- すでに競売手続きが進んでいる

- 税金滞納により差押えを受けている

- 住宅ローンが一括返済のみの契約になっている

- 「期限の利益喪失通知」が届いたら不動産会社へ相談・査定

- 住宅ローン残高を確認し、返済計画を作成

- 金融機関から任意売却の同意を得る

- 任意売却として販売活動を行い買い手を探す

- 売買契約締結後、決済・引き渡し

- 所有権移転で任意売却完了

任意売却は、タイミングが結果を大きく左右します。滞納が続き競売手続きが進むと、任意売却が難しくなる場合があります。

そのため「期限の利益喪失通知」が届いた段階で、速やかに不動産会社へ査定を依頼し、残債額を確認したうえで売却計画を立てることが重要です。

また、売却後に残る可能性のある住宅ローンについても、返済計画を事前に整理しておきましょう。

「500万円の借金を住宅ローンに上乗せできる?」と悩んだ際におすすめのサービス

「借金500万円を住宅ローンに上乗せできるのか」と悩んだときは、制度や金融商品の仕組みを正しく理解することが大切です。

住宅ローンは金額も期間も大きいため、自己判断だけで進めてしまうと、将来の返済負担が想定以上に重くなる可能性があります。そこで活用したいのが、住宅ローンや家計に詳しい専門家へ相談できるサービスです。

返済計画や家計への影響を客観的に確認しながら、自分にとって無理のない選択肢を整理できます。

数ある相談窓口の中でも、特におすすめなのが「マネーキャリア」です。ここでは、マネーキャリアの特徴を紹介します。

住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

<マネーキャリアのおすすめポイントとは?>

・マネーキャリアでは、住宅ローンに関する知識や相談実績などをもとにした独自のスコアリング制度を導入しています。その基準をクリアした実績豊富なFPのみが相談を担当するため、住宅ローンや借入整理など専門性の高いテーマでも安心して相談できます。

・住宅ローンの相談だけでなく、家計管理・資産形成・保険・老後資金なども含めた総合的なライフプランを踏まえてアドバイスを受けられます。

単に借入の可否を判断するだけでなく、将来の家計バランスまで考えた現実的な解決策を提案してもらえる点が特徴です。

<マネーキャリアの利用料金>

マネーキャリアでは、ファイナンシャルプランナーへの相談を何度でも無料で利用できます。相談開始から完了まで費用は一切かからないため、住宅ローンの疑問や家計の不安について、納得できるまで専門家に相談できるのが大きなメリットです。

住宅ローンや借入の悩みは、一人で判断せず専門家に確認してみるのがおすすめです。

【まとめ】借金500万を住宅ローンに上乗せは可能?

この記事では、ろうきん住宅ローン「住宅プラス500」を含め、借金500万円を住宅ローンに上乗せする方法や返済負担を軽減する選択肢について解説しました。

住宅ローンに借入を組み込めるケースはありますが、金融機関や商品内容、審査結果によって利用できない場合もあります。

将来的な収入減や失業などのリスクも考慮し、無理のない返済計画を立てましょう。

借入を住宅ローンに組み込む場合は、「金利が下がるか」だけでなく、家計全体にどのような影響があるかを確認することが大切です。

例えば、現在の借入が住宅ローン水準の金利になった場合、毎月の返済額や完済までの期間がどの程度変わるのかをシミュレーションしておくと判断しやすくなります。

マネーキャリアでは、住宅ローンと家計の両方に詳しいFPが無料で相談に対応し、銀行へ申し込む前に返済計画を客観的に整理できます。

まずはマネーキャリアでFP相談を予約し、将来の生活まで見据えた「実現可能なプラン」を一緒に検討しましょう。