・学資保険は中学生から入れるの?

・学資保険以外で教育費を貯める方法はないのか

このようなお悩みを抱えていませんか?

学資保険は中学生からでも加入できるケースはありますが、選択肢は限られているため、他の方法と併せて考えることが重要です。

本記事では「学資保険は中学生から入れるのか」という疑問に対し、加入条件や注意点を整理しながら、教育費準備の現実的な考え方を解説します。

お子さまの進路に合わせた後悔しない教育費準備のために、ぜひ最後までご覧ください。

監修者ファイナンシャルプランナー

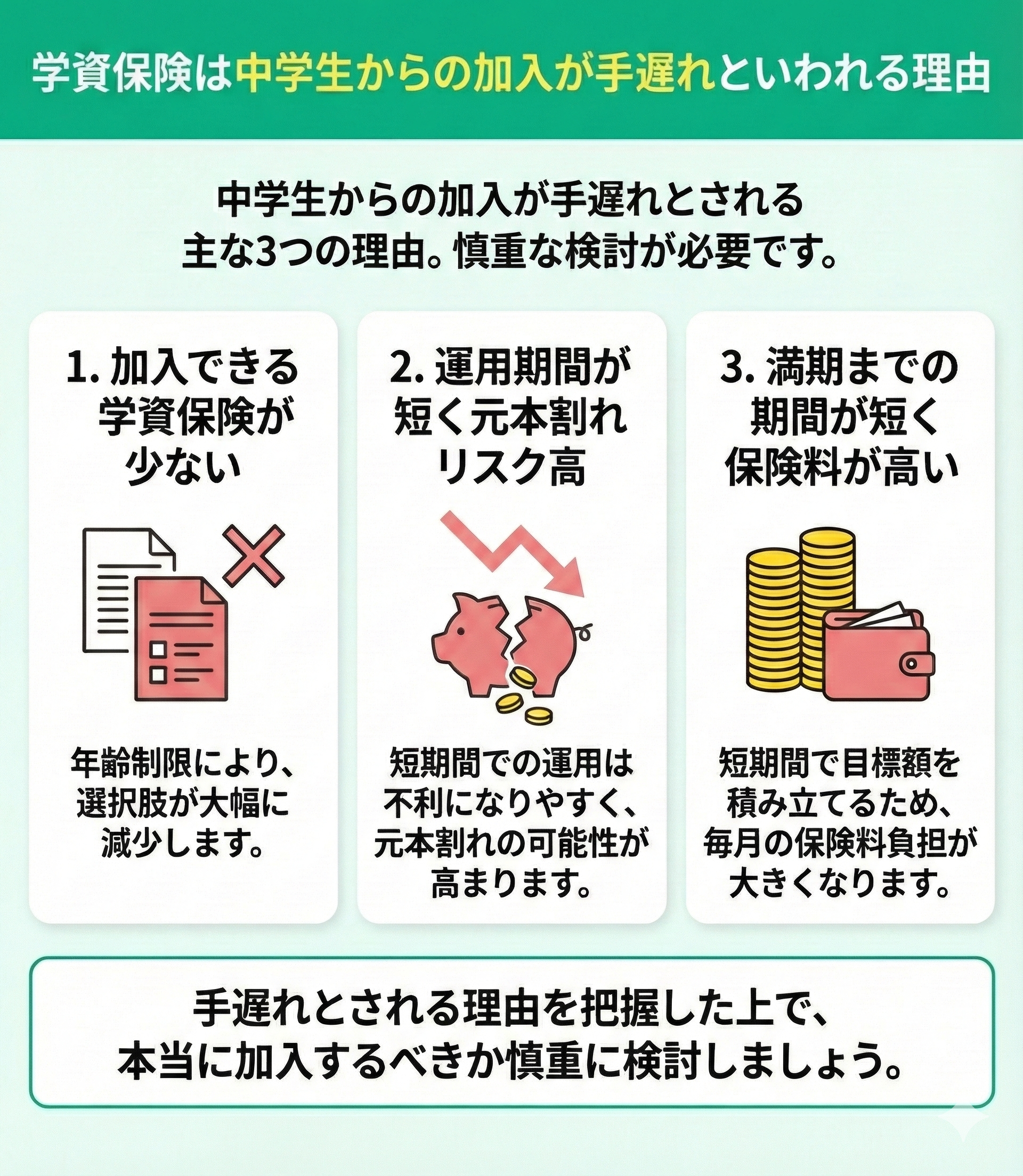

学資保険は中学生からの加入が手遅れといわれる理由

学資保険に中学生から加入することが手遅れといわれている理由は、主に以下の3つです。

- 加入できる学資保険が少ない

- 運用期間が短くなり元本割れのリスクが高い

- 満期までの期間が短く保険料が高くなる

とはいえ「中学生からの子どもの教育資金はどう準備すればいい?」「学資保険以外の選択肢も知りたい」と悩む方も多いのではないでしょうか?

そんなときはマネーキャリアの無料のオンライン相談窓口にご相談ください。

マネーキャリアでは、教育資金・保険に詳しい専門家(FP)が、あなたの家計状況や目標金額に合わせて最適な教育資金準備の方法をアドバイスいたします!

「無料で何度でも」相談できるので、お気軽にご相談ください!

加入できる学資保険が少ない

学資保険は中学生からの加入では手遅れといわれる理由の1つめは、加入できる学資保険が少ないことです。

学資保険の加入可能年齢の一例を挙げると以下の通りです。

| 学資保険 | 加入可能年齢 |

|---|---|

| A社 | 0歳~12歳 |

| B社 | 0歳~7歳 |

| C社 | 0歳~6歳 |

| D社 | 0歳~7歳 |

| E社 | 0歳~3歳 |

表から分かるとおり、中学入学時の子供の年齢である、12〜13歳で入れる学資保険はほぼありません。

運用期間が短くなり元本割れのリスクが高い

2つめは、運用期間が短くなることで元本割れのリスクが高いことです。

満期の設定は高校入学時(15歳)・大学入学時(18歳)がいちばん多い時期です。

仮に中学生から学資保険に加入できたとして、実際に学資保険へ加入している期間は約3~5年ほどです。

このわずかな期間では十分な教育資金をためていくことはかなり難しいです。

また学資保険は長い期間運用を続けることで元本以上のお金を受け取ることができる仕組みとなっています。

そのため中学生から学資保険に加入しても恩恵を受けられず、運用期間が短いことによる元本割れのリスクを背負うことになります。

満期までの期間が短く保険料が高くなる

3つめは、満期までの期間が短く保険料が高くなることです。

満期までの期間が短い人が早期段階の加入と同じ目標金額を設定すると、積み立てる毎月の保険料が高額になって支払いが大変になります。

例えば契約者の年齢が30歳、満期学資金の受取時期が18歳、満期学資金額が200万円のとき、A社の毎月の保険料は以下のとおり異なります。

| 0歳で加入 | 12歳で加入 | |

|---|---|---|

| 毎月の保険料 | 10,450円 | 29,270円 |

同じ金額を貯めるのに3倍近い保険料を毎月支払う必要があり、家計の負担が大きくなります。

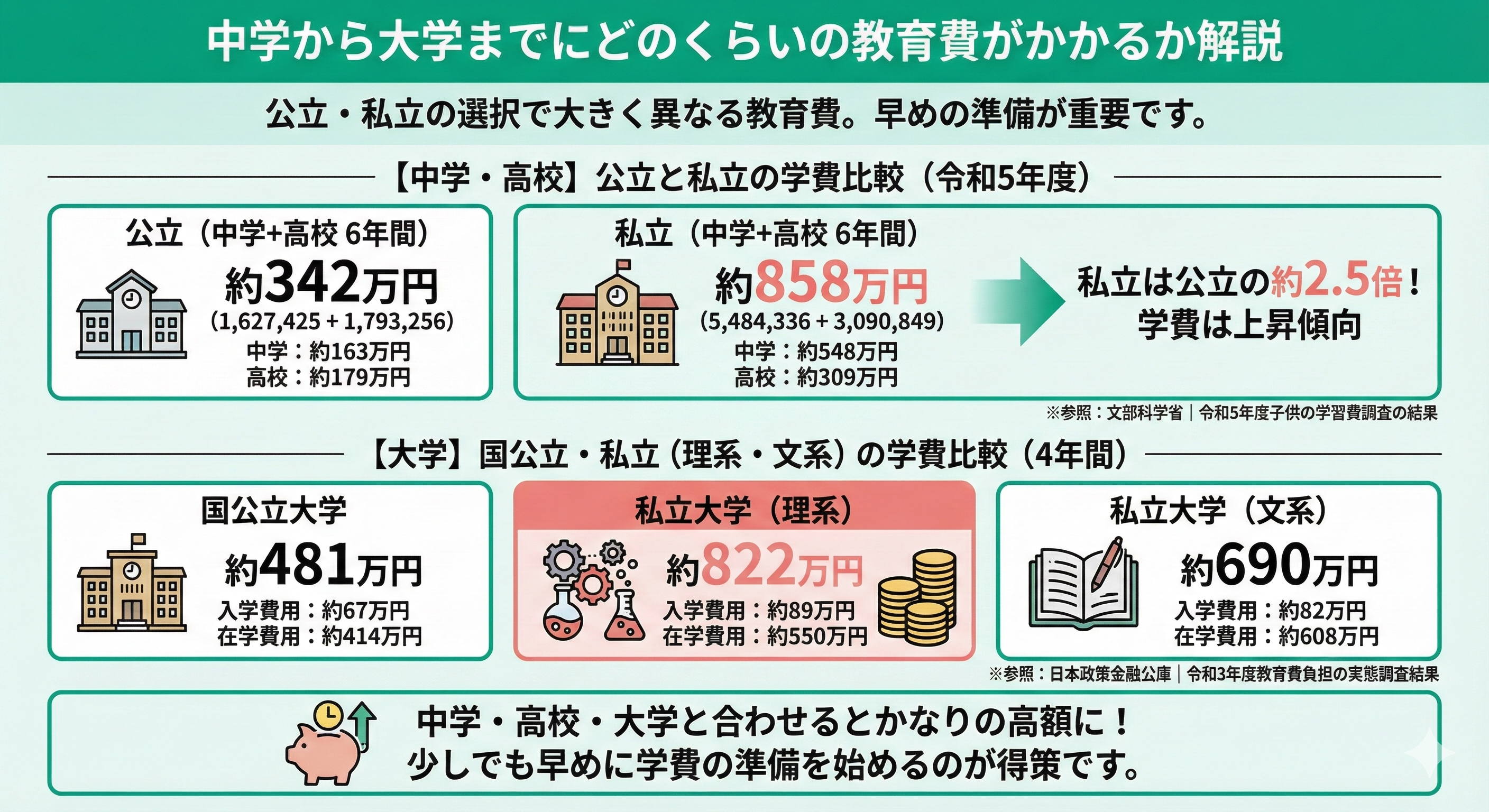

中学から大学までにどのくらいの教育費がかかるか解説

中学から大学までにかかる教育費用は、公立・私立のどちらを選択するかによって大きく異なります。

公立中学・高校に通う場合と、私立中学・高校に通う場合の学費の平均は以下のとおりです。

【公立】

| 項目 | 令和5年 | 令和3年 |

|---|---|---|

| 公立中学 | 1,627,425円 | 1,616,397円 |

| 公立高校 | 1,793,256円 | 1,538,913円 |

【私立】

| 項目 | 令和5年 | 令和3年 |

|---|---|---|

| 私立中学 | 5,484,336円 | 4,309,059円 |

| 私立高校 | 3,090,849円 | 3,163,332円 |

この表からもわかるように、公立より私立の方が学費は高い傾向にあります。

また、大学の学費も国公立・私立理系・私立文系で以下のように異なります。

| 項目 | 国公立大学 | 私立大学(理系) | 私立大学(文系) |

|---|---|---|---|

| 入学費用 | 672,000円 | 888,000円 | 818,000円 |

| 在学費用(4年間) | 4,140,000円 | 5,496,000円 | 6,080,000円 |

| 合計金額 | 4,812,000円 | 8,216,000円 | 6,898,000円 |

※参照:日本政策金融公庫|令和3年度教育費負担の実態調査結果

中学・高校までの学費と合わせるとかなりの高額になるため、少しでも早めに学費の準備を始めるのが得策といえるでしょう。

中学生から教育資金を貯める学資保険以外の方法

中学生から教育資金を貯める方法は学資保険以外にもあります。

具体的な教育資金を貯める方法は以下のとおりです。

- 新NISA

- 低解約返戻金型終身保険

- ドル建て保険

教育資金を貯める方法はたくさんありますが、知識が少ない状態でどの方法が適しているかを判断するのは難しいため、専門家に個別相談するのがおすすめです。

そこで、マネーキャリアの無料のオンライン相談窓口を利用して、教育資金・保険に詳しい専門家(FP)に、各方法の特徴を踏まえてあなたの家庭に適した方法のアドバイスを受ける人が増えています。

オンラインで手軽に相談できるので、お気軽にご相談ください!

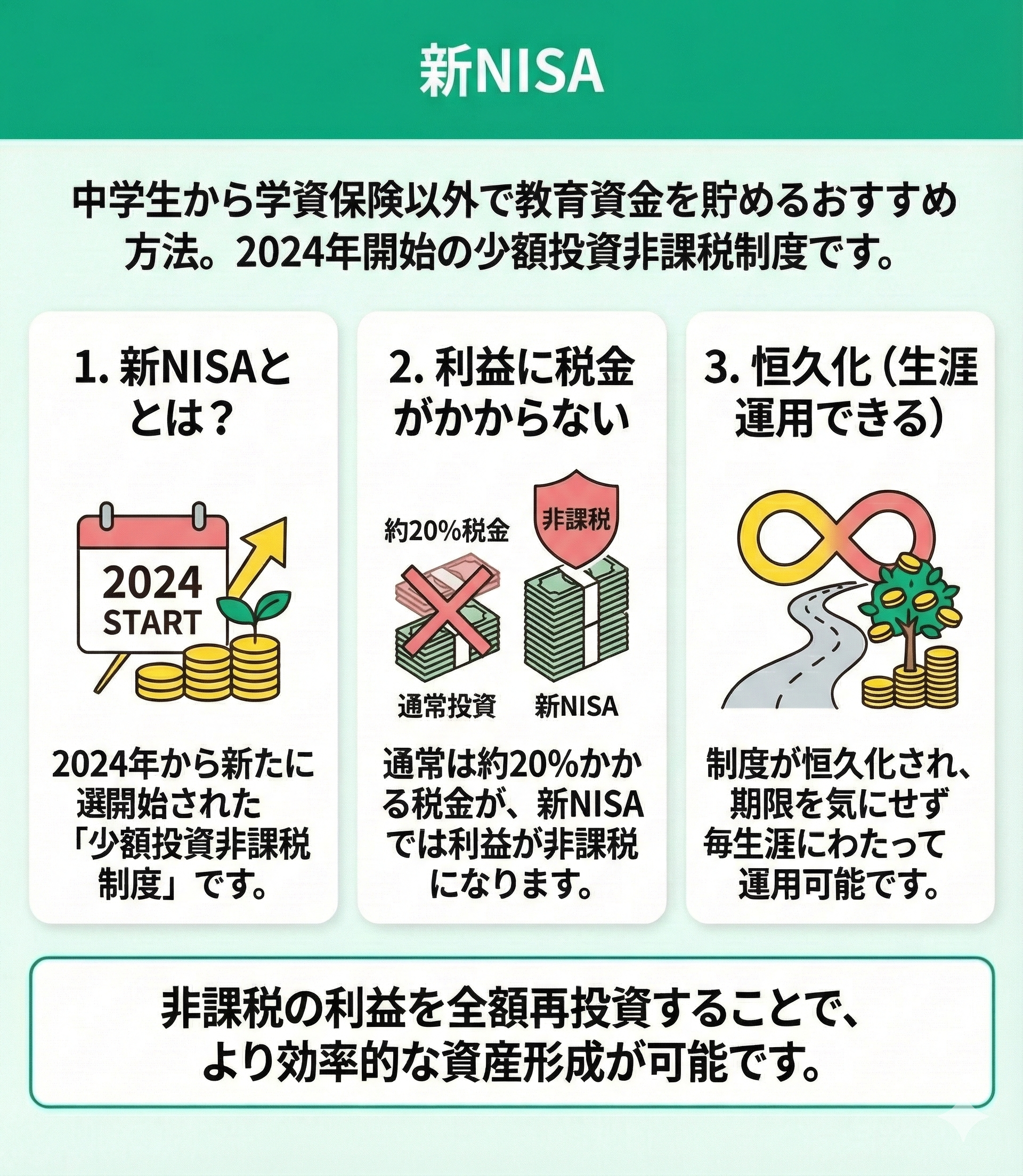

新NISA

中学生から学資保険以外で教育資金を貯めるおすすめ方法の1つめは、新NISAで資産運用することです。

新NISAとは2024年から新たに開始された「少額投資非課税制度」です。

新NISAで資産運用するメリットには、主に以下の2つがあります。

- 利益に税金がかからない

- 恒久化(生涯運用できる)

通常の投資では得た利益に約20%の税金がかかってしまい、税金をひかれたものが手元に入ってきます。

一方の新NISAは利益が非課税になり、全額を再投資することでより効率的な資産形成が可能です。

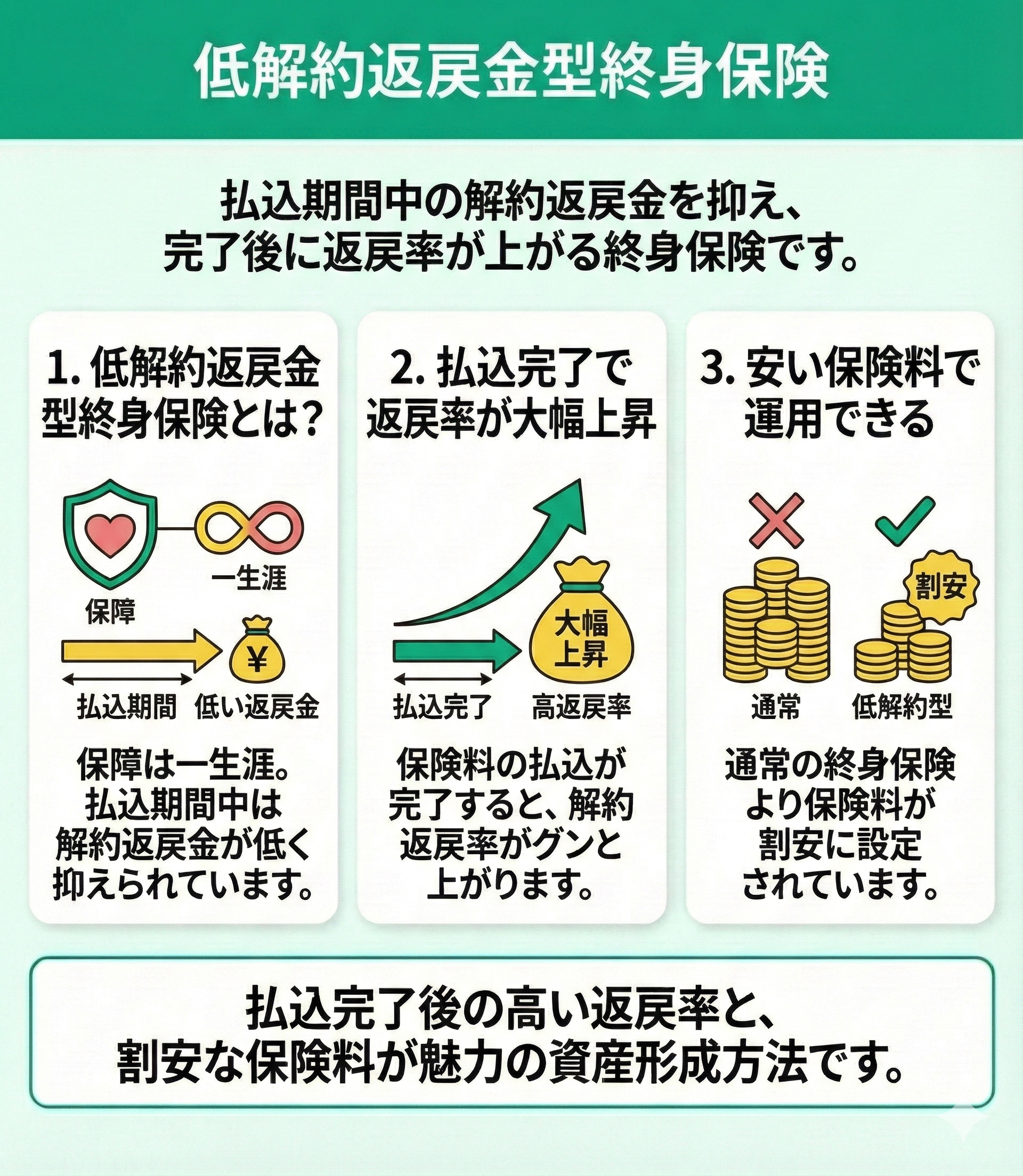

低解約返戻金型終身保険

2つめは、低解約返戻金型終身保険に加入することです。

低解約返戻金型終身保険は、死亡や高度障害などの保障が一生涯続く終身保険で、保険料払込期間中の解約返戻金の水準が低く抑えられている特徴があります。

低解約返戻金型終身保険に加入することのメリットは以下のとおりです。

- 払込が完了すると返戻率が大幅に上昇する

- 安い保険料で運用できる

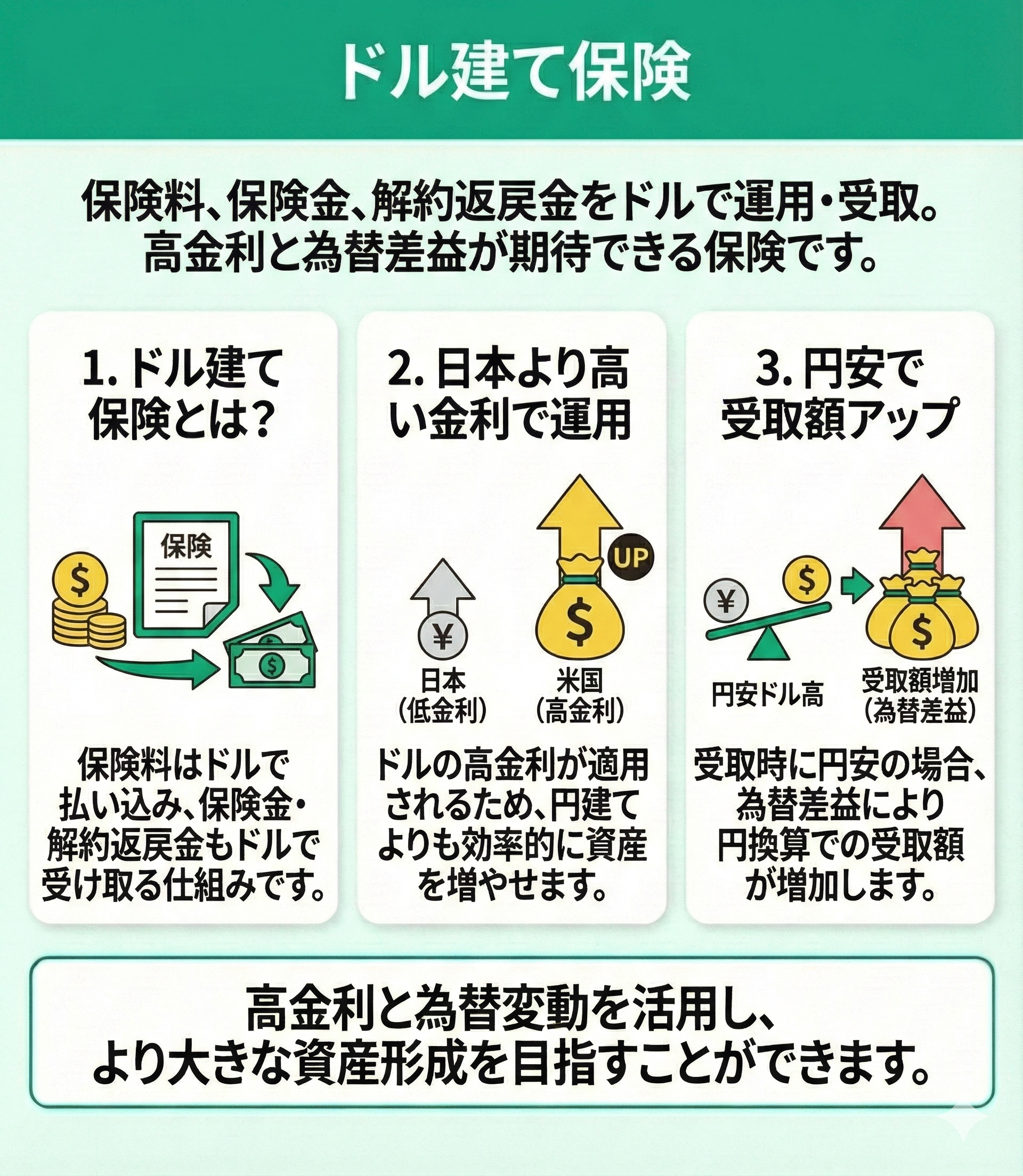

ドル建て保険

3つめは、ドル建て保険を資産運用することです。

ドル建て保険は、保険料をドルで払い込み、保険金や解約返戻金などもドルで受け取る保険のことです。

円建ての保険と比較して以下のようなメリットがあります。

- 日本より高い金利が適用される

- 受取時に円安であれば、受取額が増える場合がある

「学資保険やその他の教育資金準備の仕方に関する知識が少なくて、どの方法が良いのかわからない」

そんな方はマネーキャリアの無料のオンライン相談窓口にご相談ください。

マネーキャリアでは、教育資金・保険に詳しい専門家(FP)が、教育資金の貯め方を分かりやすく解説・どの方法が良いかアドバイスいたします!

オンライン相談も対面相談も対応しているので、お気軽にご相談ください!

中学生からの教育資金の貯蓄に利用できる国の制度を紹介

中学生から学費を貯める場合、国の制度を活用することも検討しましょう。

中学生からでも利用できる国の制度は、主に以下の3つです。

- 高等学校等就学支援金制度

- 国の教育ローン

- 高等教育の修学支援新制度

高等学校等就学支援金制度

中学生から活用できる国の制度の1つめは、高等学校等就学支援金制度です。

この制度の特徴をまとめると以下のとおりです。

- 高等学校の授業料等の負担を軽減する

- 経済的に困難な家庭であっても、他と同じような教育を受けられる

- 高等学校(国公私立問わず)の教育にかかる費用を支援してくれる

- 日本国内在住

- 高等学校等在学中(専攻科への支援制度も開始している)

- 世帯年収の対象を満たしている

国の教育ローン

2つめは、国の教育ローンです。

国の教育ローンとは日本政策金融公庫が取り扱う公的な融資制度で、子どもの進学や在学にかかる費用をサポートしてくれます。

民間の金融機関のローンと比較して、以下のようなメリットがあります。

- 固定金利で借り入れできる

- 返済期間が長くとってある

- 申し込みはいつでもOK

- 海外留学にも対応

- 使いみちが幅広い

| 子どもの人数 | 給与所得者の世帯年収 | 事業所得の世帯年収 |

|---|---|---|

| 1人 | 790万円 | 600万円 |

| 2人 | 890万円 | 690万円 |

| 3人 | 990万円 | 790万円 |

高等教育の修学支援新制度

| 対象となる学校 | 大学 短大 高等専門学校(4・5年) 専門学校 (※国の一定要件を満たしているもの) |

|---|---|

| 対象となる学生 | (要件を満たす学生全員) 進学先で学ぶ意欲があるもの 世帯収入・資産の要件を満たしているもの |

- 返金を必要としない給付型奨学金の利用

- 授業料・入学金を減免または免除

- 多子世帯の授業料の無償化

奨学金制度

国の制度ではありませんが、他に活用できる制度として奨学金制度があります。

日本学生支援機構では、大学や専門学校等に通う学生向けの返済不要の給付型奨学金の制度があります。

世帯収入の基準を満たしていれば成績だけで判断されず、しっかりとした「学ぶ意欲」があれば支援を受けることができます。

このように受けられるべき返済不要の奨学金を活用することで、学業に支障をきたすことなく卒業、就職を迎えることができます。

各自治体の助成金制度

各自治体の助成金制度も、教育費用の準備に活用することができます。

各自治体で実施している小学生・中学生の子がいる家庭向けの助成金制度の詳細は以下のようになっています。

| 利用できる人 | 小学校・中学校の子がいる家庭すべて |

|---|---|

| 援助を受けられる人 | 前年度の世帯所得(1年間)によって判断される |

| 返金方法 | 必要なし |

| 問い合わせ先 | 各自治体のホームページ・学校からのお知らせなど |

- 学用品

- 通学品

- 校外活動費

- PTA会費

- オンライン学習のための通信費 など

中学生からの学資保険に迷っている人は専門家(FP)に相談してみる

中学生からの学資保険や教育費の準備に迷ったときは、専門家(FP)に無料相談がおすすめです。

FPに相談することで、教育費用の準備にどの方法が向いているかアドバイスをもらえます。

また、FPはさまざまな保険・資産運用の特徴と、教育費の目標金額、お金を受け取りたいタイミングなどから最適な教育費用の準備方法はどれか教えてくれます。

また、教育費用の準備に利用する保険や資産運用で気をつけるべきことも説明してくれるので、安心して保険に加入できます。

日本には数多くの保険相談窓口がありますが、特におすすめできるのは相談実績100,000件以上かつ相談満足度98.6%を誇る「マネーキャリア」です。

専門家(FP)への相談なら、マネーキャリアの無料のオンライン相談窓口にお任せください。

マネーキャリアなら、FP資格取得率100%の優秀な専門家のみが在籍しており、あなたの家計状況や目標金額に合わせておすすめの保険や資産運用の方法をアドバイスいたします!

お子様の将来のために、最適な教育資金準備の方法を一緒に考えてみませんか?

教育費の貯蓄方法を学べた

教育資金についてどのような貯め方が良いかをおしえてもらいました。

現状の保険が実情に適しているかなどわかりやすく丁寧に説明してもらうことができました。相談してみて本当に良かったと思います!

あらためて将来を考えるきっかけになった

子供が生まれたので、今後の教育費について相談しました。返答に迷ったとき、「自分だったらこうする」というFPさんからの意見を教えてもらいました。子供きっかけの相談でしたが、自分の今後を考える上でもすごく良いお話ができました!

中学生からの学資保険はデメリットの方が多い【まとめ】

ここまで、中学生が学資保険に加入するのが手遅れとされる理由や、中学生から教育資金を貯める学資保険以外の方法を中心にお伝えしてきました。

記事のポイントをまとめると以下のとおりです。

- 中学生から学資保険に加入する可能性もあるが、一般的には手遅れといわれる

- 中学生から学資保険に加入するのが手遅れといわれる理由は以下の3つがある

1.加入できる学資保険が少ない

2.運用期間が短くなり元本割れのリスクが高い

3.満期までの期間が短く保険料が高くなる - 学資保険以外の教育費用の準備方法には「新NISA」「低解約返戻金型終身保険」「ドル建て保険」などがある

- 子どもの教育資金に関する悩みは、専門家に相談するのがおすすめ

- 特におすすめの相談窓口は「マネーキャリア」

中学から学資保険に加入するのは手遅れとされることが多いため、新NISAなどの資産運用や学資保険以外の貯蓄型保険の中から最適な手段を探しましょう。

「どの方法を選べば良いかわからない」という方は、マネーキャリアの無料のオンライン相談窓口にご相談ください。

- 教育資金・保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能

- 自分に合った最適な方法を提案してもらえる