美容室の経営において、予期せぬトラブルへの備えや保険選びは、多くの経営者が頭を抱える課題の一つです。

・店舗の火災や盗難、お客様への施術トラブルなどリスクへの不安がある

・保険の種類が複雑すぎて、自店に最適なプランが判断できない

という「経営リスクと保険選び」にお悩みではありませんか?

結論からお伝えすると、経営の安定化には「店舗自体の損害」と「お客様への賠償責任」の双方を網羅できる適切な保険設計が不可欠です。

そこでこの記事では、数多くの事業者相談を受けてきたFPの視点から、美容室経営者が知っておくべき保険の種類と、失敗しない選び方をわかりやすく解説します。

本記事を読み進めていただくことで、これから開業を控えている方も、既存の契約を見直したい方も、経営リスクを最小限に抑えるための「自店に最適な保険」を選ぶ判断基準が得られるはずです。

内容をまとめると

- 美容室では、顧客がサービスを受ける過程で発生するリスクが多岐にわたる。例えば、ヘアカラーやパーマの施術中に薬剤が目に入ったり、皮膚にトラブルが発生した場合、顧客から賠償請求を受ける可能性がある。

- また、従業員に対するリスクも存在し、従業員が業務中にハサミや薬剤の取り扱いでケガをするリスクも考慮しなければならない。

- 美容室経営には、店舗総合保険などがおすすめであり、業界の特性に合わせたオプションや追加保障が充実している商品もある。

- 美容室専用の損害保険が多く存在するなか、独断でリスク対策を進めるのは専門知識が必要なので難しい。

- そのため、法人保険のプロへ無料で何度でも相談できる「マネーキャリア」を使って、リスク対策を進める美容室が急増している。

監修者ファイナンシャルプランナー

この記事の目次

- 美容室の運営を取り巻くリスク

- ①お客様に怪我をさせてしまうリスク

- ②施設や設備の不慮による事故のリスク

- ③火災や爆発のリスク

- ④従業員の労働災害に関するリスク

- ⑤販売商品が起因となる事故のリスク

- ⑥受託物の盗難や破損のリスク

- 美容室で実際に起こった事故の事例

- 事例1:顧客の要望との不一致による損害

- 事例2:店舗で起こった漏水事故

- 事例3:美容室で起こった労働災害

- 美容室におすすめの損害保険

- ①店舗総合保険

- ②法人向け火災保険

- ③PL保険(生産物賠償責任保険)

- ④施設賠償責任保険

- ⑤受託者賠償責任保険

- ⑥店舗休業保険

- 美容室向けの保険や共済を比較

- ①サロン店舗賠償責任保険

- ②美容業店舗保険

- ③美容所賠償責任補償制度

- 美容室運営者が損害保険に加入する方法

- 法人保険の活用事例集

- 個人事業主でも加入することができる?

- 美容室経営に関わるリスク準備を簡単に進める方法とは

- 美容室のリスク対策に関する悩みをすぐに解消できる方法とは:マネーキャリア(丸紅グループ)

- 美容室を取り巻くリスクと保険に関するまとめ

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

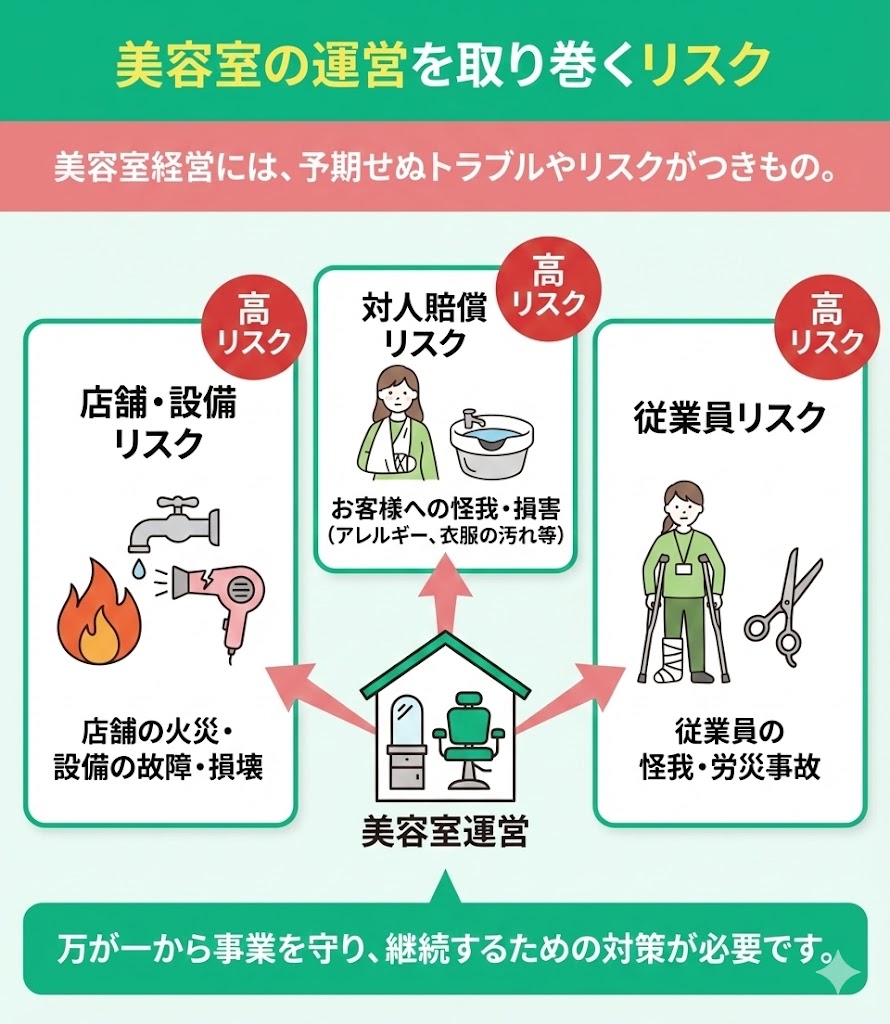

美容室の運営を取り巻くリスク

美容室を経営していると、さまざまなリスクを抱えます。また、予期せぬトラブルが発生します。

美容室を運営する場合、店舗を抱えることによるリスクや、設備投資といった物に対するリスク、従業員がお客様に怪我や損害を与えてしまうケースなどがあります。

また、従業員が怪我をしてしまうというリスクも考えられます。したがって、万が一から美容室を守り、事業を継続していく対策が必要といえます。

①お客様に怪我をさせてしまうリスク

美容室の業務では、ハサミなどの刃物や、カラー剤・パーマ液といった化学薬品を日常的に扱います。そのため、どれほど細心の注意を払っていても、お客様の身体や持ち物に損害を与えてしまうリスクとは常に隣り合わせです。

現場で起こりうる具体的なトラブルとしては、以下のような事例が挙げられます。

- カット中にハサミが触れ、お客様に怪我をさせてしまった

- 薬剤が目や口に入り、炎症などの健康被害を引き起こした

- カラー剤が衣服に付着し、高額な弁償が必要になった

②施設や設備の不慮による事故のリスク

施術そのもののミスだけでなく、店舗の設備や管理状況に起因してお客様に損害を与えてしまう「施設賠償責任」のリスクも考慮しなければなりません。

日常的に水や熱機器を使用し、人の出入りが多い美容室では、以下のような事故が想定されます。

- 床の水濡れにより、お客様が足を滑らせて転倒した

- 店舗入口やフロアの段差につまずき、怪我を負った

- ドライヤーや椅子の突発的な故障により、火傷や怪我をさせた

③火災や爆発のリスク

美容室は、ドライヤーなどの熱機器や大量の電気設備、薬剤やオイルの付着したタオルなどを扱うため、一般的な店舗やオフィスに比べて火災リスクが高い環境にあります。

ひとたび火災や爆発事故が起きれば、自身の店舗設備や内装が焼失するだけでなく、賃貸物件の場合は物件オーナーに対する「原状回復義務」が発生します。

- 火災により、高額な美容機器や内装のすべてを失い、再調達が必要になった

- ガス設備の爆発事故を起こし、建物の壁や窓ガラスなどを損壊させた

- ボヤ騒ぎでスプリンクラーが作動し、水濡れで営業不能になった

④従業員の労働災害に関するリスク

スタッフを雇用して美容室を運営する場合、お客様だけでなく「従業員の安全」を守ることも雇用主の重大な責任です。

刃物や熱機器、化学薬品を日常的に扱い、立ち仕事が中心となる美容室の現場は、一般的なオフィスワークに比べて労働災害のリスクが高い環境と言えます。

- カット中の誤操作による指の切創

- カラー剤やパーマ液による重度の手荒れ・皮膚炎

- ヘアアイロンやドライヤーによる火傷

- シャンプー台周辺の床濡れによる転倒

⑤販売商品が起因となる事故のリスク

美容室の収益源として、施術だけでなくシャンプーやスタイリング剤などの「店販」に力を入れている店舗も多いでしょう。

特に近年は、自社オリジナルのプライベートブランド(PB)商品を展開するケースも増えています。 しかし、販売した商品そのものにお客様への加害原因があった場合、「製造物責任法(PL法)」に基づく法的責任を問われるリスクが発生します。 具体的なトラブルとしては、以下のようなケースが想定されます。

- 販売したオリジナルシャンプーの成分が合わず、お客様が深刻な皮膚障害を起こした

- 容器の破損や不具合(バリなど)により、使用したお客様が怪我をした

⑥受託物の盗難や破損のリスク

美容室の運営フローにおいて、受付やロッカーでお客様の上着、バッグなどを一時的にお預かりする場面は日常的です。しかし、他人の財物を管理下におく以上、そこには法的な責任が発生することを忘れてはいけません。

具体的には、以下のようなトラブルが懸念されます。

- 受付でお預かりしていたバッグが、目を離した隙に盗難に遭った

- クロークで保管中のコートを紛失してしまった

- 保管していた荷物を移動させる際、誤って汚損や破損させてしまった

美容室で実際に起こった事故の事例

これまで、美容室で考えられるリスクについて解説してきました。

ここからは、実際に美容室で起こった事故の事例について、解説をします。

今回、紹介する事例は下記の3例となります。

- 顧客からの要望と違った施術をおこなったことによる損害賠償請求。

- 配管づまりが原因での漏水事故。

- 従業員の労災事故

事例1:顧客の要望との不一致による損害

最初の事例としてあげるのは顧客からの要望と実際の施術内容が違ったことによる損害賠償請求です。

内容

女性が、美容院にて施術依頼をしたのですが、実際の施術と違っていた上に、カラーリングによって、頭皮に円形脱毛のようなただれができてしまいました。また、カットミスが原因によりエクステンションをつける必要が発生しました。

この女性は接客業をしており、上記理由が仕事に支障をきたし、収入低下の原因になったとして、裁判をおこしました。

裁判所も言及をしていますが、カットイメージに関しては抽象的な部分も多く、個人差があることから範囲内である場合は認められないが、今回は明らかに逸脱をしており、また、健康被害が出ていると判断しました。

よって、今回のケースの場合は不当なクレームではなく、明らかな契約違反だとして、訴えを起こした女性の主張を一部認めています。

一見すると、ただのクレームのようにも思える事例ですが、実際にその主張が認められていることから、こういったリスクを事前に把握しておくことは必要です。

事例2:店舗で起こった漏水事故

2例目は、店舗にて起こった漏水事故の事例です。

内容

こちらで紹介する事例では、美容室を建物の2階で営業していました。営業中、シャンプー台のシャワー水栓が緩んでいることに気が付かず、階下の学童保育所に漏水しました。

結果として、天井・壁の修繕費用として、約110万円の損害賠償請求を受けました。

その他にも、同じような階下への漏水事故として、約150万円の損害賠償請求を負ったケースも事例としてあります。

美容室はシャワーなど水を使う機会の多い事業です。そのため、漏水のリスク対策は必須といえます。

参考:店舗での漏水事故

事例3:美容室で起こった労働災害

3つ目は、お客様ではなく従業員に起こった労働災害の事例の紹介です。

内容

施術中の事故としては洗髪作業の繰り返しによる疲労による労災事故があげられます。

美容師は肉体労働です。単純作業とはいえ、長時間の重労働が結果として労働災害に繋がりました。

その他にも、施術中以外での事故も事例としてあります。店舗の裏口から荷物を取りに行く際に、段差に足をとられ捻挫をしてしまったケースなどがあります。

また、労働災害は通勤中にも発生します。通勤中に事業所内に入ろうと、張ってあったロープをまたいだところ、足が引っかかってしまい、転倒しました。それにより負傷したという事例もあります。

参考:従業員の労働災害事故例

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

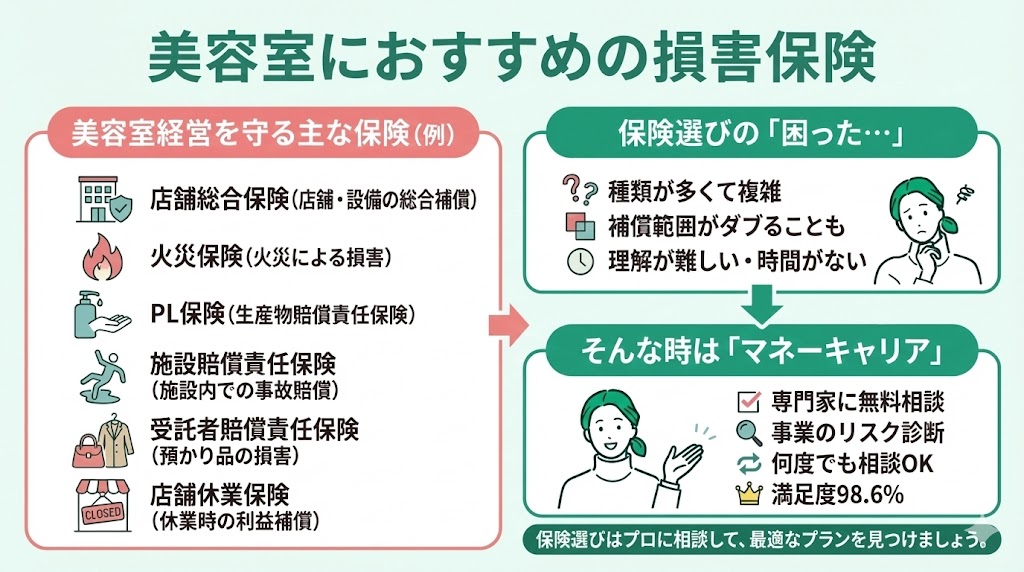

美容室におすすめの損害保険

ではどのような損害保険を検討するのが適切かについて解説します。

今回は下記の6つの保険を参考例としてあげます。

- 店舗総合保険

- 火災保険

- PL保険(生産物賠償責任保険)

- 施設賠償責任保険

- 受託者賠償責任保険

- 店舗休業保険

①店舗総合保険

店舗総合保険とは、火災保険や賠償責任保険などの、経営に必要な保険を包括して加入できる保険です。

この保険を利用することで、複数に保険を分散せず、まとめてリスクに対応ができることから便利な保険です。また、保険会社によっては加入する保険種類の数によって、割引制度があるなどのメリットがあります。

ただし、全ての保険を賄えるとは限らないことや、選択が難しいことから専門家に相談して、加入することをおすすめします。

店舗総合保険については、以下の記事で詳しく解説しているので、気になる方はそちらの記事をご覧ください。

②法人向け火災保険

法人向けの火災保険への加入は美容室を経営する上で必須といえます。

火災保険の対象として

- 建物に対して

- 設備・什器に対して

③PL保険(生産物賠償責任保険)

PL保険の正式名称は、生産物賠償責任保険です。

こちらは主に、自社での生産商品などが原因での、損害賠償金や初期対応費、訴訟費用などを賄うことができます。

例として

- 自社商品を購入したお客様の皮膚がかぶれてしまった。

- 自社製品にアレルギーなどを引き起こす原因などが含まれており、お客様が通院することになった。

④施設賠償責任保険

施設賠償責任保険は、施設内において、構造上の欠陥や不備、施設に起因する事故に対しての損害賠償金を保険金としてお支払いする保険です。

事例にもあった、漏水事故や、お客様の転倒事故なども本保険での対応となります。また、施設賠償責任保険では損害賠償金以外にも、初期対応費用や損害防止費用などのお支払いもおこなうことができます。

施設賠償責任保険については、以下の記事で詳しく解説しているので、気になる方はそちらの記事をご覧ください。

⑤受託者賠償責任保険

美容室で起こり得るリスクとして、お客様から預かった物が盗難にあったり、紛失する可能性を述べました。そのリスクに対応するのが受託者賠償責任保険です。

美容室では、お客様の荷物や衣類を預かることが多く、以下のリスクがあります。

- 預かった荷物を紛失してしまった。

- 預かっていた衣類を汚してしまった。

⑥店舗休業保険

火災や自然災害などによって、お店の営業ができないということがあります。

そんなときに休業中の売上を補填してくれる保険が店舗休業保険です。

- 台風によって屋根が破損して、修理中は営業ができない。

- 火災によって設備・什器の破損が著しく、営業再開ができない

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

美容室向けの保険や共済を比較

ここからは美容室向け専用の保険や共済について解説します。

今回、紹介をするのは下記の3つです。

- サロン店舗賠償責任保険

- 美容業店舗保険

- 美容所賠償責任補償制度

①サロン店舗賠償責任保険

まず始めに、サロン店舗賠償責任保険について解説します。

こちらは美容室だけでなくマッサージや、スポーツトレーナーなどのサロン向けの保険となっており、以下について補償がされます。

- 施術行為に起因する、身体障害や財物破壊

- 施設の不備などが原因での事故

- 店舗での販売・提供物による身体障害や財物破壊

- お客様から預かったものを紛失、破損などした時の補償

- 賃貸物件に関する、オーナーへの賠償

- プライバシーの侵害などに対する補償

- 日本国内での施術中・サロン内・サロン隣接の道路上での事故への補償

②美容業店舗保険

続いて、美容業店舗保険について、解説します。

こちらの保険は賠償責任保険に絞った基本プランと、それにプラスして、火災保険が付帯した総合コースが設けられています。

それぞれの特徴として

賠償お手軽コース

- 施設所有(管理)者賠償責任保険

- 受託者賠償責任保険

火災総合コース

- 火災・水災・盗難等

- 休業損害

- 借用不動産賠償責任

③美容所賠償責任補償制度

最後に紹介する美容書賠償責任補償制度は共済となっている点が上記2点とことなります。

こちらはもしものときに組合員同士が拠出した掛け金から保険金が支払われます。

そのため、加入をするにはまず、全日本美容業生活衛生同業組合連合会の会員になる必要があります。

その上で、補償内容について解説します。

- 身体・財物賠償

- 受託物賠償

- 施設・設備による身体。財物賠償

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

美容室運営者が損害保険に加入する方法

ここまで、様々な補償について解説してきましたがここからは美容室経営者が損害保険に加入する方法について解説します。

損害保険に加入するには保険会社に直接、問い合わせるか取り扱い代理店への問い合わせをすることで可能です。

ただし、上記で紹介した専用保険や団体保険の場合には保険会社ではなく、窓口となるのは団体や協会となるので、そちらに問い合わせることで、加入について知ることができます。

ただ、その前にご自身の美容室にとって、必要な保険や補償を知りたいという人もいるでしょう。

また、保険料についても気になるという人にもおすすめなのが「マネーキャリア」というサービスです。

「マネーキャリア」とは法人向け保険や事業のリスクの専門家に無料で相談できるサービスです。

相談したからといって、保険に加入しなければいけないということはなく、何度でも無料で相談できますので、安心して利用することができます。

法人保険の活用事例集

個人事業主でも加入することができる?

法人向け保険として紹介をしてきましたが、美容室向けの保険は個人事業主でも加入は可能です。

一部、加入できる保険金額の上限額などに違いがあることなどありますが、基本的には法人であっても個人事業主であっても同様の保険に加入することが可能です。

実際に加入が可能かどうかが心配な方は「マネーキャリア」に相談してみるのもよいでしょう。

「マネーキャリア」では、事業規模を問わず、自社にあった保険提案やリスクの洗い出しをしてくれます。

自分の美容室はどうか、心配な方は「マネーキャリア」を利用することをおすすめします。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

美容室経営に関わるリスク準備を簡単に進める方法とは

ここでは、美容室経営者が抱える保険の悩みとその解決方法について紹介します。

美容室では、顧客のケガや設備の破損、従業員の労災など、さまざまなリスクが存在するため、保険加入はおこなったほうがよいといえます。たとえば、施術中に顧客が薬剤で肌トラブルを起こしたり、従業員が業務中にケガをした場合、多額の賠償や治療費が発生する可能性があります。

しかし、保険の選定には専門知識が求められ、適切な補償内容を選ぶのは容易ではありません。そこで、保険加入や見直しには、美容室特有のリスクを考慮・対策できるサービスを選ぶことが重要です。

そのため、「法人保険のプロに何度でも無料で」美容室経営の悩みを相談できるマネーキャリアを使うと難しいリスク対策でも簡単に進められるのです。

丸紅グループが運営するマネーキャリアでは、「相談実績80,000件以上の実績」「相談満足度98.6%の安心感」があるため、美容室経営者の悩みを解消するのに非常に役立ち、安心して経営に専念できます。

美容室のリスク対策に関する悩みをすぐに解消できる方法とは:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

美容室を取り巻くリスクと保険に関するまとめ

ここまで美容室を取り巻くリスクと保険について、下記を中心に解説しました。

- 美容室には人や物に対する様々な賠償リスクが存在する

- お客様だけでなく、従業員に対するリスクも存在する

- 美容室経営には、店舗総合保険などがおすすめ

- 美容室専用の損害保険が存在する

- 美容室向けの保険には個人事業主でも加入できる

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー