・新NISAは罠と言われる理由が気になり、始めるべきか迷っている

・新NISAはやめたほうがいいのか、それとも活用したほうがいいのか判断できない

こんな不安を抱えていませんか?

新NISAそのものが一方的に「罠」というわけではありません。注意点を知らずに始めることも危険ですが、怖さだけを見て動けなくなることも、資産形成では大きな機会損失につながります。

この記事では、新NISAは罠と言われる理由とその正体を整理しながら、どんな人が注意すべきか、賢く守るポイントをわかりやすく解説します。

まずは新NISAの仕組みと注意点を正しく押さえて、自分にとって納得できる選択肢を見つけていきましょう。

新NISAは罠なのではと感じて検索している時点で、慎重に判断したいという意識を持てている証拠です。ただ、情報を集めるほど「結局、自分は始めるべきなのか」「この選び方で合っているのか」と迷いやすくなる方も少なくありません。

そんなときは、制度の一般論だけでなく、自分の家計や将来設計に合った見方ができるかどうかが大切です。

マネーキャリアなら、オンラインに対応しているため、自宅にいながら気軽に疑問を整理できます。何度でも無料で相談でき、土日祝日にも対応しているため、平日は忙しい方でも予定を合わせやすい環境です。

迷ったまま時間を過ごす前に、マネーキャリアで新NISAの不安や疑問を整理し、納得して次の一歩を選んでみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAは罠だと感じる理由は?3つの落とし穴を解説

- 損益通算ができない

- 非課税の裏に元本割れリスクがある

- 売却時の市場環境はコントロールできない

- 新NISAで損する人の共通点

- 成長投資枠で高リスクな個別株に全振りするギャンブル志向

- 家計の流動性を無視した投資

- ネット情報による運用方針のブレ

- 新NISAは罠?リスクが不安なら無料FP相談でプロに相談がおすすめ

- 新NISAで賢く資産を守るためのポイント

- 生活防衛資金を確保して余剰資金の範囲を決める

- 低コストなインデックスファンドに絞る

- 長期保有を前提に暴落をシミュレーションしておく

- 【100人に独自調査】NISAに関するアンケート結果

- NISAを始めてよかったことは何ですか?

- NISAを始めて後悔したことは何ですか?

- NISAを始める前と後でNISAの印象はどう変わりましたか?

- 【まとめ】新NISA最大の罠は何もしないことによる機会損失

新NISAは罠だと感じる理由は?3つの落とし穴を解説

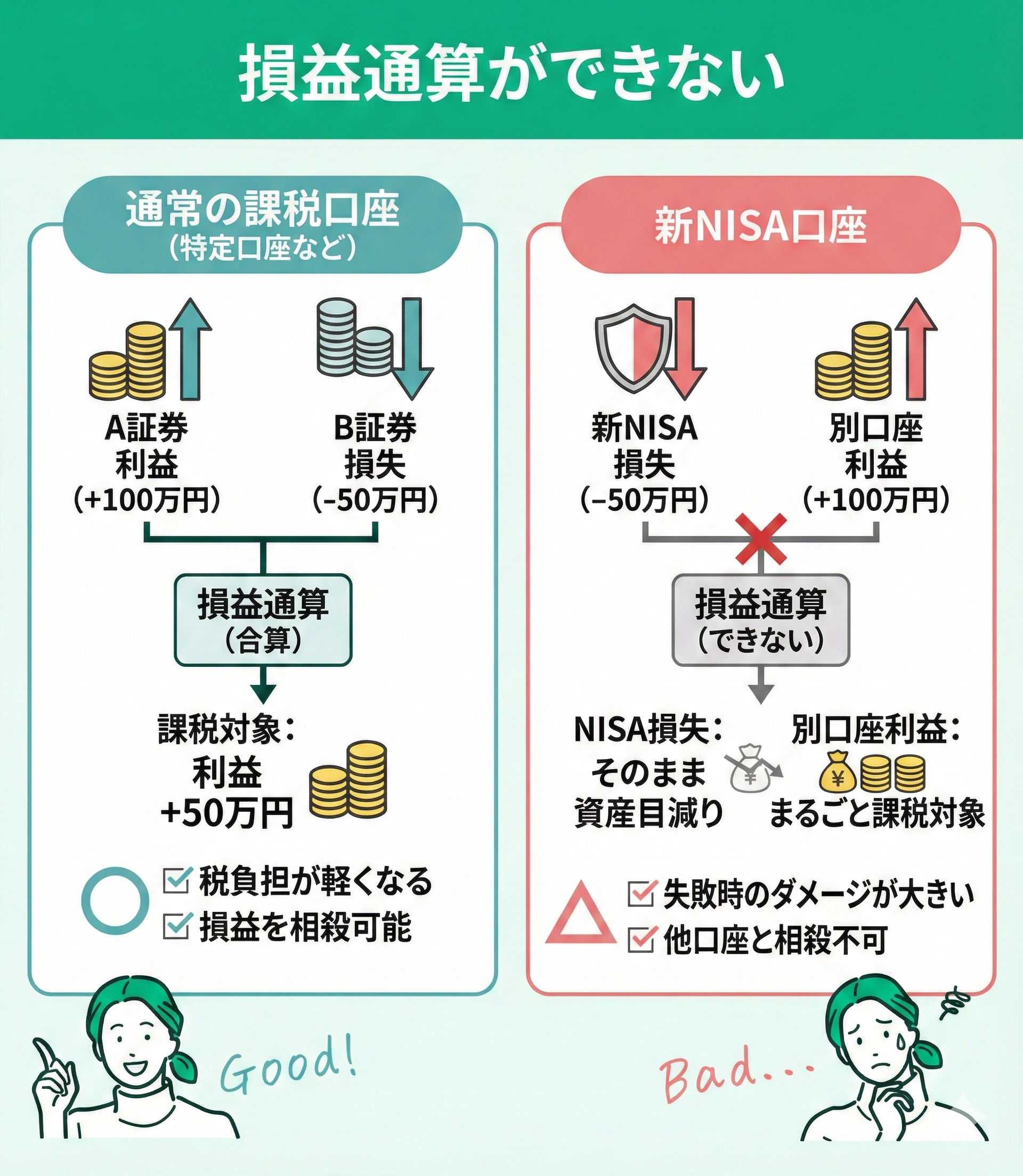

損益通算ができない

新NISAは非課税メリットが大きい制度ですが、損失が出た場合の扱いには注意が必要です。

NISA口座では「損益通算」が適用されず、他の課税口座の利益と損失を相殺することができません。通常であれば税負担を軽減できるケースでも、その恩恵を受けられない点が特徴です。

そのため、運用結果によっては損失がそのまま資産減少につながる可能性があり、リスク面も踏まえた資産配分と商品選定が重要になります。

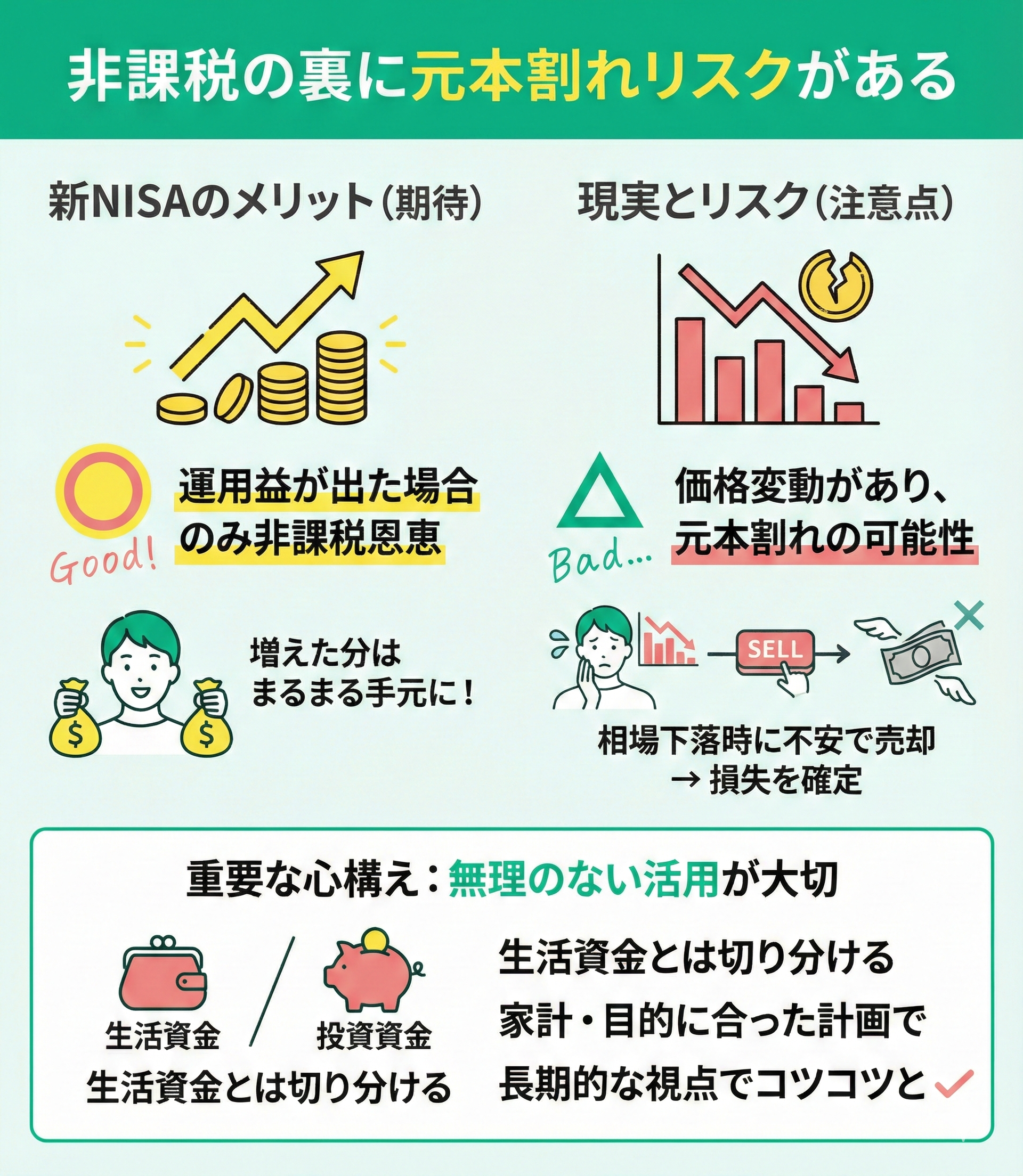

非課税の裏に元本割れリスクがある

新NISAは「非課税」の利点が注目されがちですが、その効果は運用益が出た場合に限られます。

投資信託や株式は価格変動リスクがあり、元本割れの可能性も十分あります。とくに仕組みを理解しないまま積立を始めると、下落局面で不安から売却し、損失を確定させるケースも見られます。

制度=安全と捉えるのではなく、あくまで投資である前提を持ち、生活資金と分けて無理のない範囲で活用することが重要です。

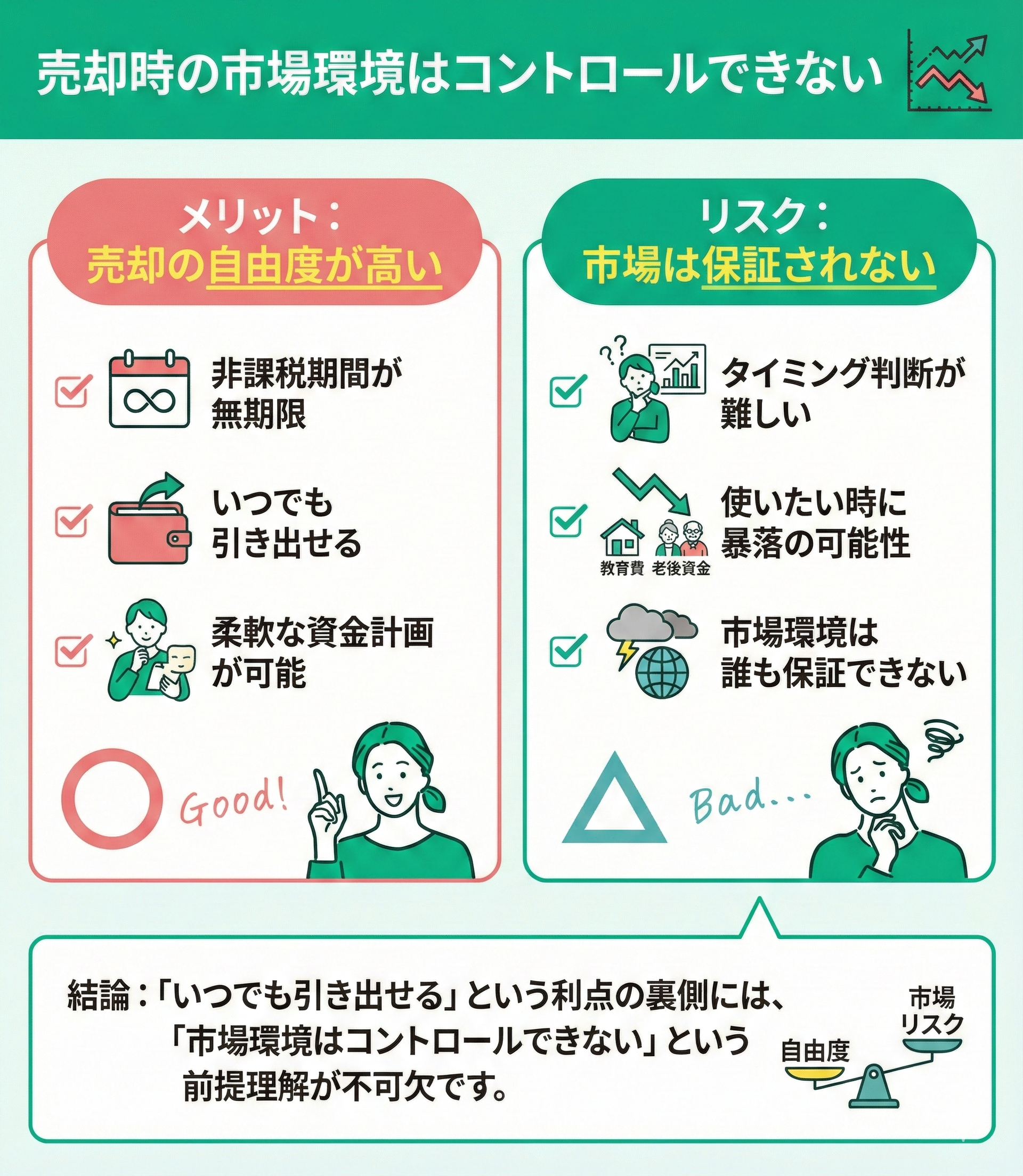

売却時の市場環境はコントロールできない

新NISAは非課税期間が無期限となり、売却タイミングを自由に選べる点が特徴です。ただし、この自由度は「いつ売却するか」を自ら判断する必要がある点で難しさも伴います。

教育費や老後資金など使途が決まっている場合、必要な時期に相場が下落している可能性もあり、想定より資産が減少するリスクがあります。

利便性の裏にある価格変動リスクを前提に、目的や時期に応じた資産配分や取り崩し時期の分散を意識した計画的な運用が求められます。

ここまで解説した3つのリスクは一般論にすぎず、年収や貯蓄、家計状況によって影響の大きさは異なります。記事で情報収集するだけでは判断に限界があるため、「自分の場合どうか」を専門家に確認することが、確実で安心できる対策といえるでしょう。

マネーキャリアであれば、特定の商品販売に偏らない中立的なFPが、リスクの影響度や注意点を数値ベースで整理し、あなたに合った判断軸を明確にしてくれます。

悩んでいる時間こそが機会損失です。考え続けるよりも、一度プロに相談して方向性を明確にした方が、その後の行動は圧倒的にスムーズになります。

まずは無料相談で、今の状況を整理する一歩を踏み出してみてください。

>>マネーキャリアで自分のリスクをチェック

新NISAで損する人の共通点

新NISAは非課税で資産形成ができる有利な制度ですが、使い方を誤るとかえって損をしてしまうケースもあります。

ここでは、新NISAで損をしやすい人に共通するポイントを紹介します。あらかじめ傾向を知っておくことで、失敗を避けた運用につなげることができるでしょう。

成長投資枠で高リスクな個別株に全振りするギャンブル志向

新NISAの普及により、成長投資枠を活用して短期間で資産を増やそうと、値動きの大きい個別株へ資金を集中させるケースが見られます。

しかし、NISA口座は非課税である一方、損益通算や損失の繰越控除が適用されない点に注意が必要です。

大きな損失が生じても他口座の利益と相殺できず、結果として実質的な負担が重くなる可能性があります。制度の特性を理解し、リスクとリターンのバランスを踏まえた運用が重要です。

成長投資枠は自由度が高い反面、運用方針を誤ると損失が家計に与える影響も大きくなります。

特に個別株への集中投資は、値動きの振れ幅が大きく初心者には難易度が高い傾向があります。まずは投資信託などで分散を意識し、資産全体でリスクをコントロールする視点が重要です。

また、NISAと課税口座を役割分担させることで、税制メリットを活かしながら安定した資産形成につなげられます。

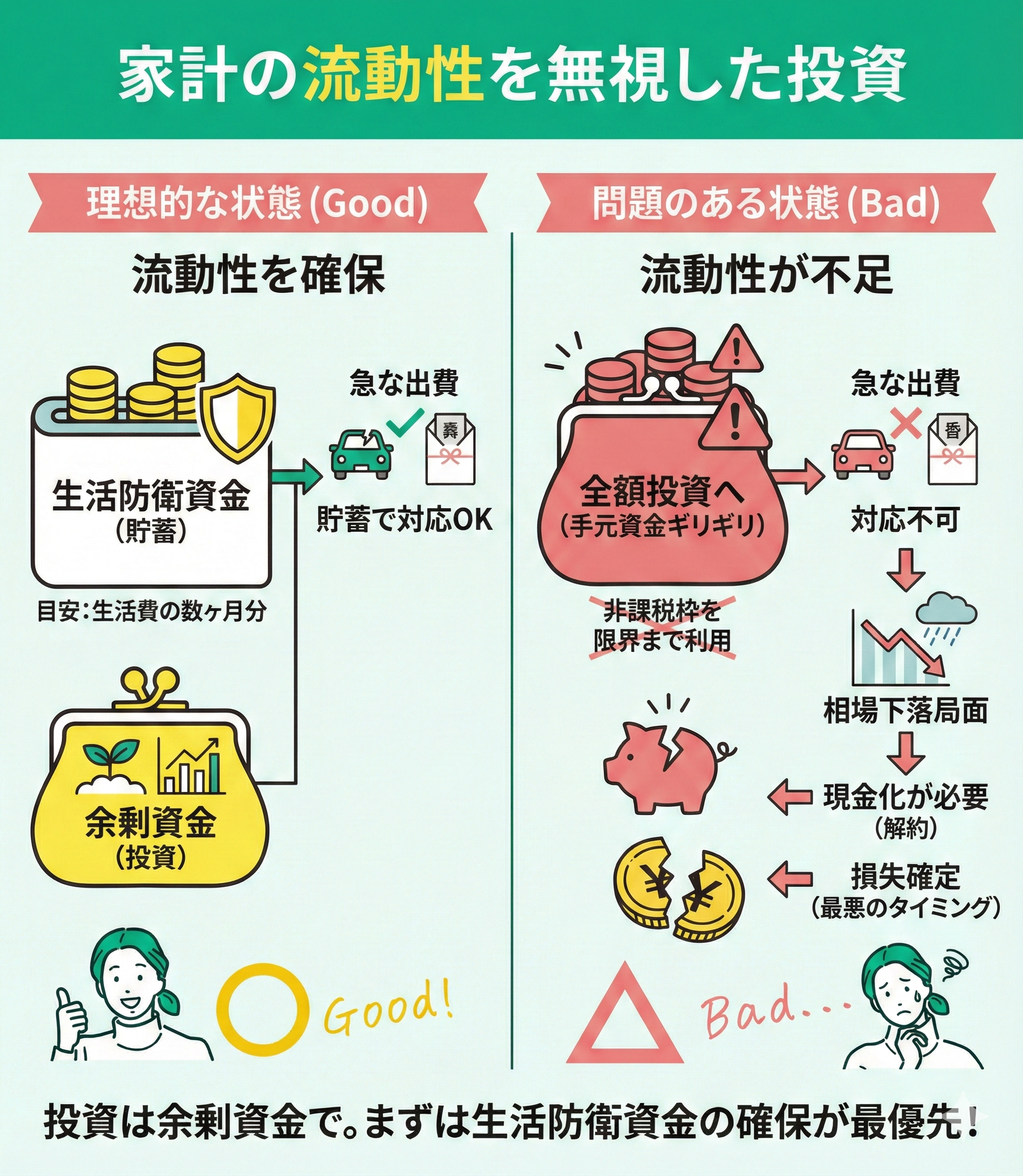

家計の流動性を無視した投資

非課税枠を最大限に活用しようと、手元資金を過度に投資へ回すのは注意が必要です。

投資は本来、当面使用予定のない余剰資金で行うものです。生活防衛資金を確保しないまま投資額を増やすと、突発的な支出に対応できず、やむを得ず解約するリスクが高まります。

特に相場下落時の売却は損失確定につながるため、資金の用途を明確に分けたうえで無理のない範囲で運用することが重要です。

生活防衛資金とは、失業や病気など収入減少時にも生活を維持するための手元資金を指します。一般的な目安は生活費の3か月〜1年分ですが、家族構成や収入の安定性に応じて調整が必要です。

自営業や収入変動が大きい場合は、より厚めの確保が望ましいでしょう。投資資金とは明確に区分し、急な支出でも運用資産を取り崩さない体制を整えることが重要です。

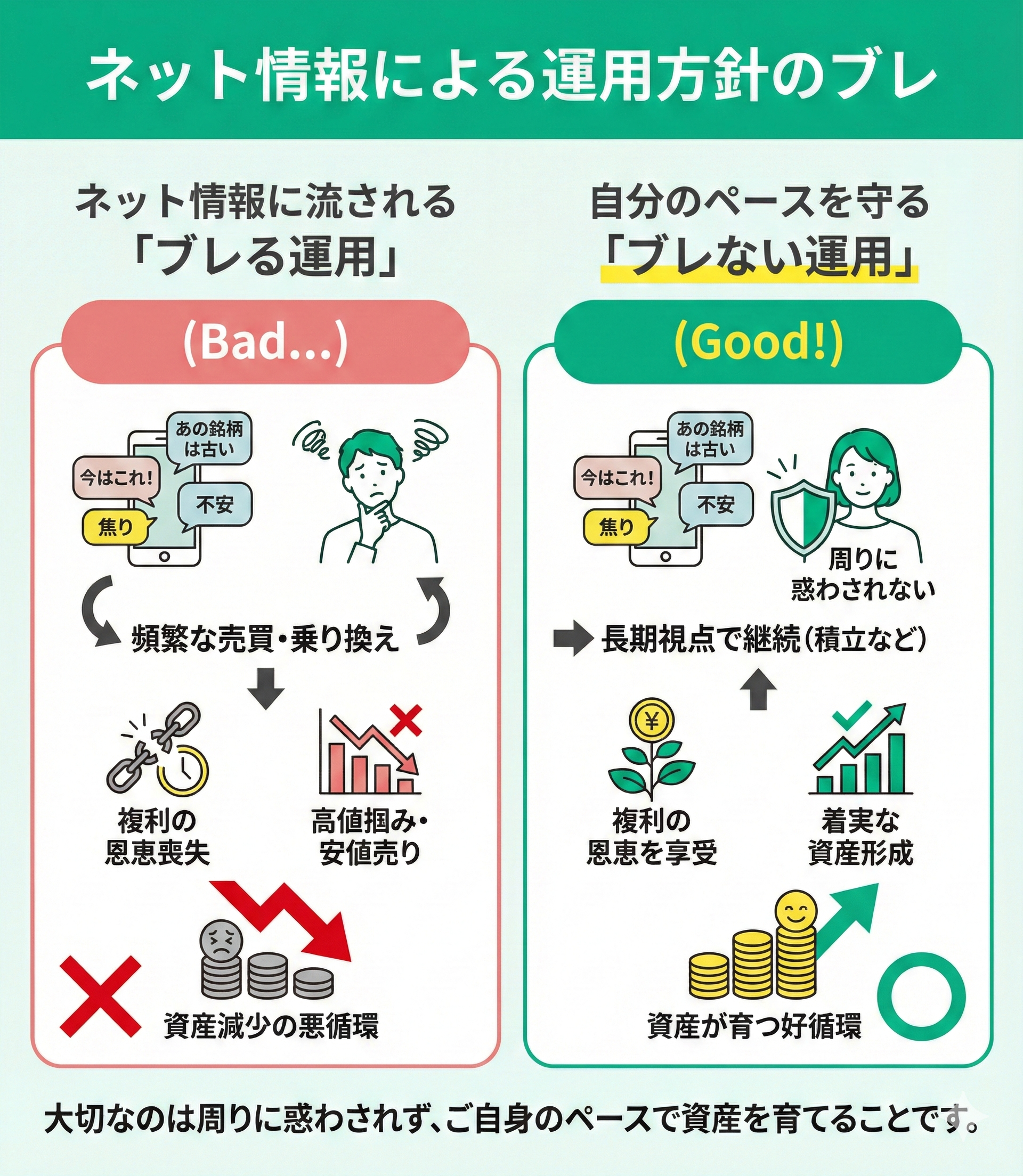

ネット情報による運用方針のブレ

SNSなどで「今はこの銘柄が有利」「これは時代遅れ」といった情報に触れると、不安から投資先を見直したくなる方も多いでしょう。

新NISAの浸透により投資が身近になった一方で、インフルエンサーの発信をきっかけに、短期間で商品を乗り換える動きも見受けられます。

ただし、売買を繰り返す運用は複利効果を弱めるだけでなく、高値で購入し安値で売却するリスクを高めます。長期視点で、安定的に資産形成を行う姿勢が重要です。

投資は「情報量」よりも「継続性」が成果を左右します。SNSの情報は参考になりますが、自分の目的やリスク許容度と合致しているかを必ず確認しましょう。

特に長期投資では、一時的な相場変動で方針を変えないことが重要です。積立投資や分散投資を基本とし、必要以上に売買しないルールを設けることで、感情に左右されにくい運用が実現できます。

新NISAは罠?リスクが不安なら無料FP相談でプロに相談がおすすめ

新NISAは非課税メリットが大きい一方で、「本当に始めるべきか」と不安を感じて手が止まってしまう方も少なくありません。

しかし、本当に注意したいのはリスクそのものではなく、情報収集に時間をかけすぎて行動が遅れることです。資産運用は「始める時期」が結果に影響するため、1年の遅れが将来の差につながる可能性があります。

とはいえ、「自分にとって必要かどうか」を一人で判断するのは難しいものです。そんなときは、無料のFP相談を活用するのがおすすめです。

マネーキャリアは、オンラインで自宅から気軽に利用できるため、忙しい方でもスキマ時間で利用しやすいサービスです。

また、中立的なFPが、年収や貯蓄、毎月の収支、将来のライフプランまでヒアリングし「今始めるべきか」「まだ見送るべきか」を具体的な数字をもとに整理してくれます。

相談は何度でも無料で利用できるため、1回で決めきれなくても納得いくまで確認できます。無理に投資を勧められることはなく「やらない」という選択も含め、判断材料が明確になります。

一人で悩み続けて時間をかけるより、プロと話すことで判断軸が整理され、その後の行動につなげやすくなります。まずは気軽に相談し、後悔しないための一歩を踏み出してみてください。

新NISAで賢く資産を守るためのポイント

新NISAを活用することで、非課税のメリットを受けながら効率的に資産形成を進められます。

ただし、制度の特徴を理解せずに運用を始めてしまうと、思わぬリスクを抱える可能性もあります。

ここでは、新NISAで資産を守るためのポイントを解説します。長期的な視点で安定した運用を行うための考え方を整理していきましょう。

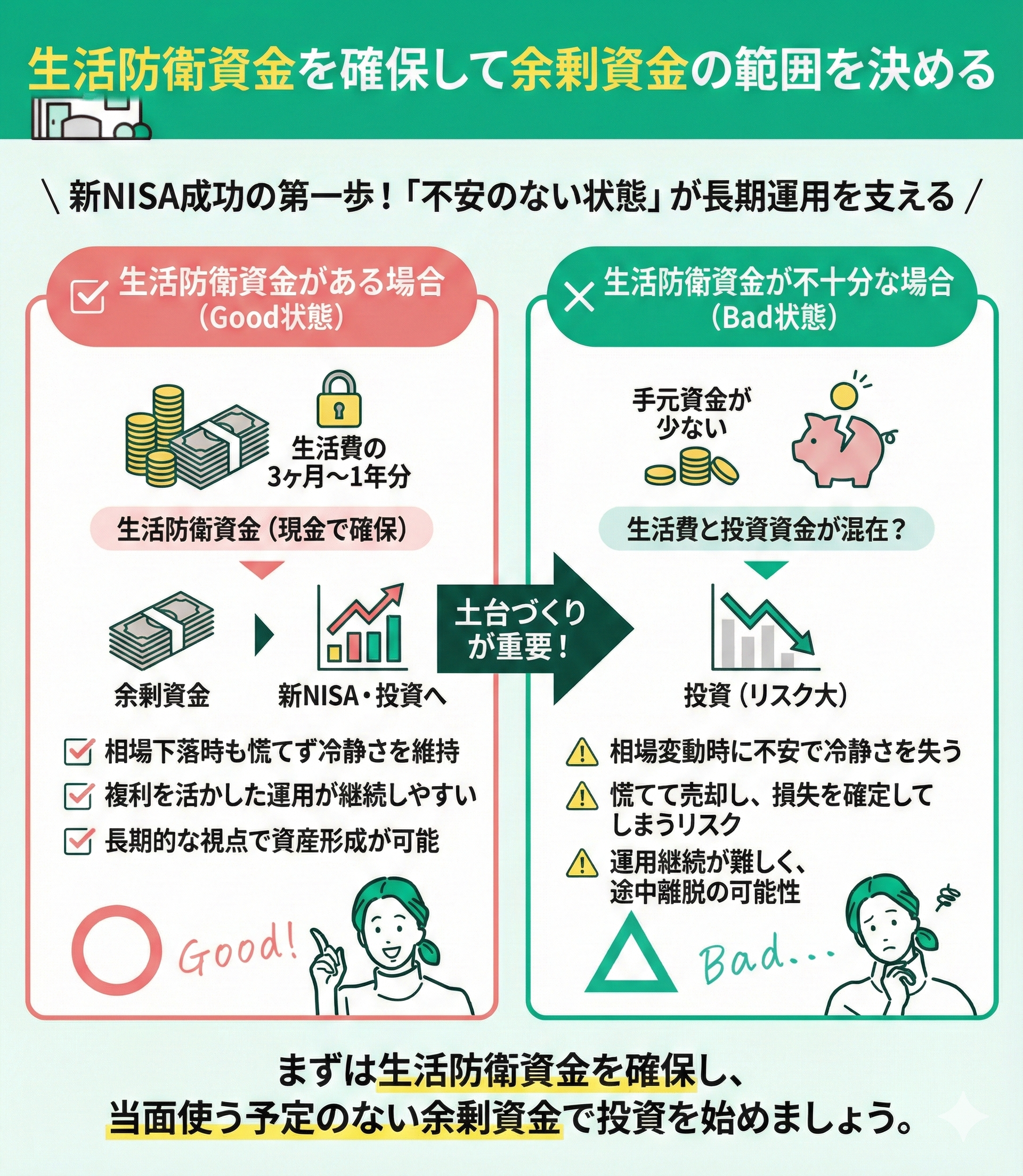

生活防衛資金を確保して余剰資金の範囲を決める

新NISAで安定した成果を目指すには、長期投資を継続できる家計基盤の整備が前提となります。

まずは生活費の3か月〜1年分を目安に生活防衛資金を確保し、突発的な支出にも対応できる状態を整えましょう。そのうえで、当面使用予定のない余剰資金のみを投資に充てることが基本です。

十分な手元資金があれば、相場下落時にも慌てて売却せず、複利効果を活かした運用を継続しやすくなります。土台づくりは資産形成の出発点です。

長期投資を成功させる鍵は「続けられる環境」です。生活防衛資金が不足した状態で投資を始めると、相場下落時に不安から売却してしまい、結果的に損失を確定させるケースも少なくありません。

まずは家計の収支や貯蓄状況を整理し、無理のない投資額を設定することが重要です。安心して運用を続けられる状態を整えることが、結果的に資産形成の効率を高めます。

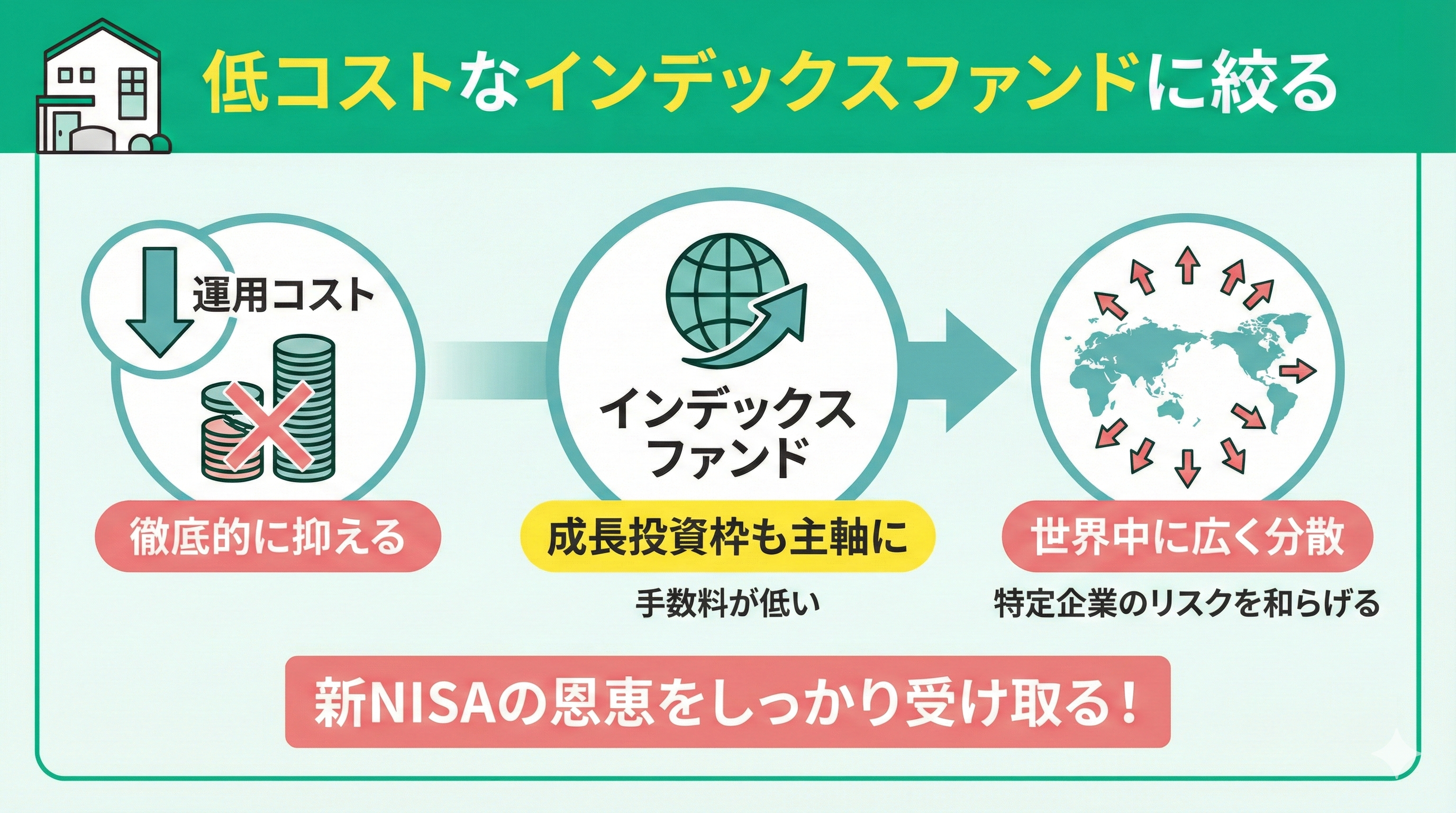

低コストなインデックスファンドに絞る

新NISAのメリットを活かすには、信託報酬などの運用コストを抑えることが重要です。特に長期運用では、わずかな手数料差が将来の資産額に影響します。成長投資枠においても複雑な商品を選ぶ必要はなく、低コストのインデックスファンドを軸に据えるのが基本です。

世界全体に分散投資することで、特定企業や地域の影響を抑え、値動きの変動リスクを分散させる運用を目指せます。

日々の値動きに過度に左右されず、長期的な視点で資産形成に取り組む姿勢が重要です。

投資成果は「商品選び」よりも「コスト管理と継続」が左右します。信託報酬は一見小さく見えても、長期では大きな差になります。

まずは低コストのインデックスファンドを中心に据え、シンプルな構成を意識しましょう。

また、商品を増やしすぎると管理が難しくなり、判断ミスにもつながります。迷った場合はライフプランや目標利回りから逆算し、自分に合った無理のない運用設計を優先することが重要です。

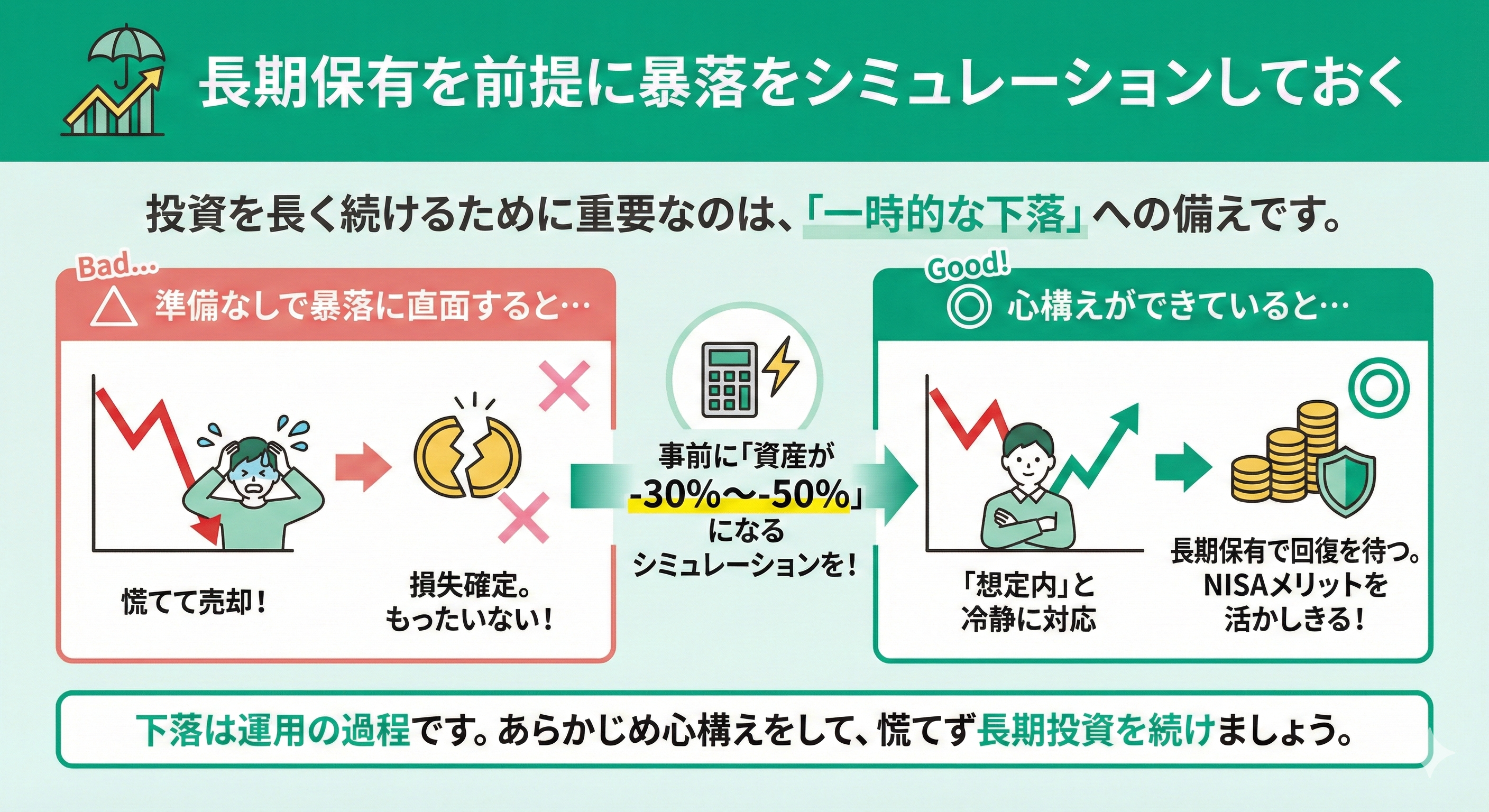

長期保有を前提に暴落をシミュレーションしておく

長期投資で最も避けたいのは、一時的な下落に動揺して売却してしまうことです。運用前に資産が30〜50%下落する局面を想定し、許容できるリスクを把握しておくことが重要です。

下落は運用の過程とあらかじめ理解しておくことで、いざという時も感情に左右されず継続しやすくなります。

事前のシミュレーションと心構えが、NISAの非課税メリットを活かす鍵となります。

一方で、もう一つ見落とされがちな罠があります。

それは、調べすぎて何も行動しないまま時間だけが過ぎてしまうことです。NISAは時間を味方につける制度だからこそ、1年先送りするだけでも大きな機会損失になりかねません。

「自分は本当にやるべきなのか」「今始めて問題ないのか」と迷っているなら、その結論だけを早く出すことが重要です。

マネーキャリアなら、オンラインで手軽に無料相談ができ、中立的なFPが利用者一人ひとりの家計をもとに「やるべきか・見送るべきか」を客観的に整理してくれます。

悩み続けて動けない時間を減らすために、まずは無料相談で、あなたにとっての最適な選択肢を見つけましょう。

【100人に独自調査】NISAに関するアンケート結果

NISAに対する関心が高まる中、「実際にどのように活用されているのか」「どんな不安や悩みがあるのか」が気になる方も多いのではないでしょうか。

そこで今回は、NISAを利用している方・検討している方を対象に、100人へ独自アンケートを実施しました。リアルな声をもとに、利用実態や傾向をわかりやすく解説していきます。

※回答内容は調査当時の個人の意見や状況に基づいています。

NISAを始めてよかったことは何ですか?

資産が増える実感と視野の広がりを感じた

{"html":"

NISAを始めてよかったのは、貯金とは違って資産が少しずつ増えていく実感が持てたことです。最初は投資信託も難しそうでニュースにも興味がなかったですが、今では自然と政治や企業の動き、経済ニュースを見るようになりました。NISAをきっかけに、世の中の見方が少し変わった気がします。<\/p>","user_info":""}

将来への不安が「自分で備えられる安心」に変わった

{"html":"

子どもの教育費や老後資金に漠然と不安がありましたが、NISAを始めて「自分たちで資産を築ける」と実感できたのが大きかったです。少額から無理なく始められて非課税メリットもあり、自然と家計にも意識が向くようになりました。夫婦でお金の話をする機会も増え、将来を一緒に考えられるようになったのが一番の変化です。<\/p>","user_info":""}

投資への不安が薄れて前向きに行動できるようになった

{"html":"

NISAをきっかけに、投資は思っていたほど怖いものではないと感じるようになりました。少しずつでも始めれば、これからの人生を良くできそうだと前向きに考えられています。また、資産形成を考える中で固定費や保険の見直しにも目が向き、ライフプラン全体を整理する良いきっかけになりました。<\/p>","user_info":""}

NISAは少額から始められ、資産形成の第一歩として有効ですが、重要なのは「自分の家計に合った無理のない運用」を続けることです。

口コミにもあるように、不安の軽減や意識の変化は大きなメリットですが、目的やリスク許容度を整理せずに始めると継続が難しくなります。

まずは家計全体を見直し、自分に合ったペースで長期運用を行うことが成功のポイントです。

NISAを始めて後悔したことは何ですか?

余裕資金の大切さを実感

NISAを始めたばかりの頃、「どうせなら」と気持ちが先走り、余裕資金以上を投資してしまいました。本来は生活費や予備資金を優先すべきでしたが、欲を優先してしまった形です。勉強していたつもりでも、実際にやってみて自分の甘さを実感しました。無理のない金額でコツコツ続けることが大切だと、身をもって学びました。

勢いで始めて後悔

{"html":"

最初は「みんなやっているから」と勢いでNISAを始め、銘柄もネットの口コミを参考に選びました。その結果、値動きの激しい商品を選んでしまい、毎日価格が気になって精神的に疲れてしまった時期もあります。自分の生活スタイルやリスク許容度を考えて選ぶべきだったと反省しています。焦って始めるより、準備してから始めることの大切さを実感しました。<\/p>","user_info":""}

無理な投資や勢いでの銘柄選びによる後悔は、よくある失敗例です。NISAは非課税のメリットがある一方で、元本割れリスクは避けられません。

まずは生活費や予備資金を確保したうえで、余裕資金の範囲で始めることが大前提です。

また、周囲の情報に流されず、自身の収支やリスク許容度に合った商品選びが重要となります。準備と計画が、長期的な安定運用につながります。

NISAを始める前と後でNISAの印象はどう変わりましたか?

もっと早く始めればよかった

{"html":"

始める前は投資は怖くて、NISAも難しそうな制度だと思っていました。でも実際にやってみると、非課税の仕組みは意外とシンプルで、少額から始められる点にも安心感がありました。アプリも直感的で使いやすく、想像よりずっと身近に感じました。\r\n\r\n今では「もっと早く始めていればよかった」と思うほどです。投資は特別な人のものではなく、主婦でも十分に取り組めると実感しています。<\/p>","user_info":""}

意外と考えることが多かった

{"html":"

始める前は、非課税でお得な制度だから初心者でも簡単に利益が出ると思っていました。でも実際にやってみると、銘柄選びやリスク管理の重要性を強く実感しました。長期的な視点や分散投資を意識する必要があり、想像以上に考えることが多いと感じています。制度だけでなく、投資との向き合い方が大切だと学びました。<\/p>","user_info":""}

不安が前向きに変わった

{"html":"

NISAを始めて、「やらないより少額でも行動したほうがいい」と感じるようになりました。基礎知識を身につけるうちに、これまでの不安も徐々に軽減。実際に非課税メリットを体感できたことで印象も変わり、今では投資に前向きに向き合えるようになっています。<\/p>","user_info":""}

NISAは「難しそう」「簡単に儲かる」といった先入観を持たれがちですが、実際にはシンプルで始めやすい一方、継続には正しい知識と判断が欠かせません。

口コミの通り、少額から始めることで不安は軽減されますが、銘柄選びやリスク管理など考えるべき点も多いのが実情です。

制度のメリットを活かすには、仕組みの理解と長期的な視点での運用が重要といえるでしょう。

【まとめ】新NISA最大の罠は何もしないことによる機会損失

ここまで新NISAの「罠」やリスクを確認してきました。元本割れなどのリスクを考慮し、対策を考えることは、大切な資産を守る第一歩です。

しかし、新NISAで一番避けたいのは、リスクを気にするあまり調べるだけで終わり、結局何も始められないことです。慎重に情報を集める姿勢自体は大切ですが、検索だけでは「自分にとって本当に始めるべきか」という答えまでは見えてきません。

そこで役立つのが、マネーキャリアでのFP相談です。マネーキャリアなら、年収や貯蓄額、毎月の家計、今後のお金の予定を踏まえて、新NISAを始めるべきかどうかを中立的な立場からアドバイスしてもらえます。

特定の商品を無理に勧められるのではなく「今は始めるべき」「まずは生活防衛資金を優先すべき」といった判断を、自分の状況に合わせて具体的に確認できるのが強みです。

口座開設や積立設定の前で止まってしまう慎重派の方にとっては、「何を選べばいいのか」「いくらから始めれば無理がないのか」が明確になるだけでも大きな前進になります。

一人で悩み続けるより、プロと30分話して結論を整理した方が、迷いはずっと早く解消できます。

新NISAが自分に必要かどうかを、これ以上一人で判断し続ける必要はありません。マネーキャリアの無料相談を活用して、まずは始めるべきかどうかの答えをはっきりさせることが、機会損失を防ぐ最短ルートです。