IFA(独立系ファイナンシャルアドバイザー)への相談を検討する中で、

・本当に中立にアドバイスしてくれるの?

・手数料が高い商品を勧められて損しない?

と不安を感じている方も多いのではないでしょうか。

結論から言うと、IFA相談にはメリットだけでなく、事前に理解しておくべきデメリットも存在します。ただし近年は、金融庁の方針や新NISA制度の普及により、手数料の透明化や勧誘ルールの厳格化が進み、正しく選べば安心して活用できる環境が整ってきています。

本記事では、IFA相談でよく挙げられる7つのデメリットを専門家の視点で整理し、「なぜデメリットと言われるのか」「2026年現在はどう変わっているのか」をわかりやすく解説します。あわせて、失敗しない相談先の選び方や実際に相談した人の感想も紹介します。

読み終える頃には、IFA相談への不安が整理され、新NISAも含めた資産運用で自分に合う相談先を自信を持って選べるようになります。

監修者ファイナンシャルプランナー

この記事の目次

- IFA相談にデメリットはある?7つのデメリットを専門家が解説

- 長期的なサポートには継続手数料が発生する

- 必ずしも中立な立場であるとは限らない

- 高リスクの商品を勧められる可能性がある

- 認知度が低く口コミが少ない

- 会社の比較が難しい

- 金融機関に比べ規模が小さい

- 苦情の受入れ体制が整っていないことが多い

- 実際どうだった?IFAに相談したことがある人に調査!

- IFAに相談してみて感じたデメリットを教えて下さい

- IFAに相談してよかったと思いますか?

- IFAでおすすめの相談先3選

- マネーキャリア

- アイ・パートナーズフィナンシャル

- マネイロ

- IFAの相談で失敗しないために!押さえるべき3つのポイント

- 運用商品は自分で決める!他人におまかせは避けること

- 自分のリスク許容度は事前に確認しておこう

- 担当者変更について事前に調べておく

- まだ迷っている方へ|自分にベストな相談窓口は?1分でわかる診断チャート

- 求めているのはどっち?「資産配分の考え方」or「具体的な金融商品の選び方」?

- 毎月の貯蓄額は?「安定して捻出できている」or「なかなか貯められない」

- 相談予定のお金の使いみちは?「決まっている」or「まだ決まっていない」

- IFAのデメリットに関するよくある質問

- IFAはなぜ無料なのか?

- IFAを使うメリットは?

- IFAの収入源は?

- 【まとめ】IFA相談のデメリットを十分に把握してお金の悩みを解決しよう

IFA相談にデメリットはある?7つのデメリットを専門家が解説

IFA相談で気を付けるべきデメリットは7つあります。

相談を始めると判断を急いでしまい、冷静な比較ができなくなる可能性もあります。それぞれ気を付けるポイントを解説しますので、事前にしっかり確認しておきましょう。

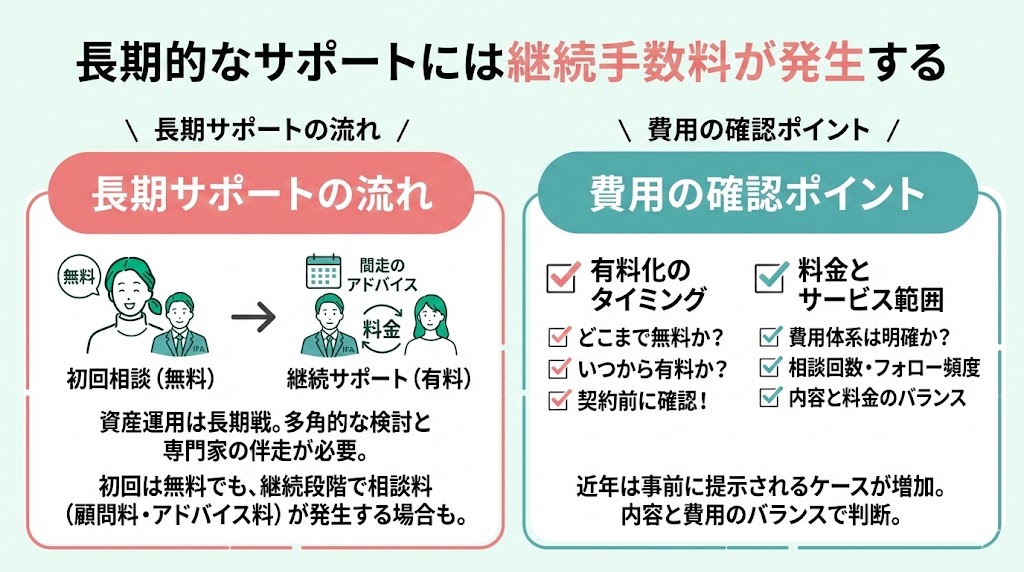

長期的なサポートには継続手数料が発生する

IFAによるサポートは長期的になるケースが多く、初回相談は無料でも、継続して伴走してもらう段階で「相談料(顧問料・アドバイス料)」が発生する窓口もあります。

そのため、契約前に「どこまで無料で、どのタイミングから有料になるのか」を確認しておくことが大切です。

一方で、多くの窓口でIFAへの初回相談は無料です。ただし、資産運用となれば一度の相談では終わらないもの。

資産の一つ一つをどう運用していくのか、将来のビジョンや費用面などから多角的に検討する必要があり、本人の希望に専門家の意見を合わせて適した形を模索します。

また近年は、事前に費用体系やサービス範囲(相談回数・フォロー頻度など)が提示されるケースも増えているため、料金とサポート内容のバランスを見て判断しやすくなっています。

相談費用が抑えられれば、じっくりと検討・納得してからの運用が可能に。初回だけでなく、何度相談しても無料の窓口を選ぶのが損をしないコツです。

マネーキャリアなら、専門家への相談は何度でも無料で行えます。取扱い商品が豊富なので、資産運用についてのプランニングもおすすめ。

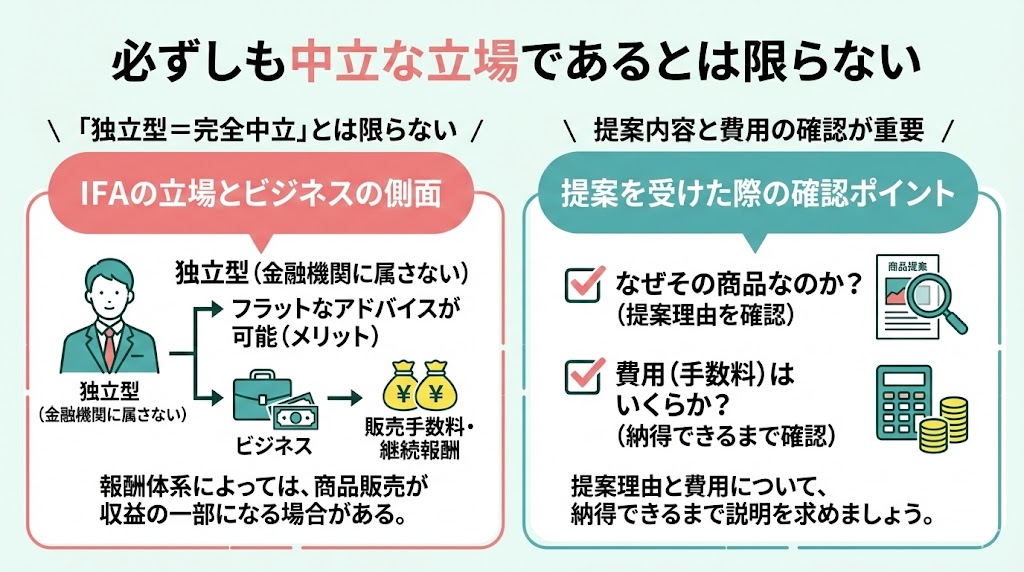

必ずしも中立な立場であるとは限らない

すべてのIFAが、必ずしも中立的な立場でアドバイスを行っているとは言えません。なぜなら、報酬体系によっては、金融商品の販売手数料や継続報酬が収益の一部になる場合があるからです。

金融機関等に所属しない独立型のため、フラットなアドバイスが行えるのはメリット。ですが、IFAもビジネスです。金融商品が購入されれば、連携する会社から金額に応じた手数料が支払われることになります。

そのため、提案を受けた際は「なぜその商品なのか(提案理由)」とあわせて、費用(手数料)についても納得できるまで確認しましょう。

売上を意識すれば、手数料体系によっては、手数料の高い商品や特定の取引先を優先して提案される可能性もあります。だからこそ、提案理由や費用の内訳を丁寧に説明できるかを確認することが大切です。

ただし、すべてのIFAが中立的なアドバイスを行っていないわけではありません。相談先の見極めが肝心ということですね。

【中立な立場でアドバイスをしてくれるIFAはこちら】

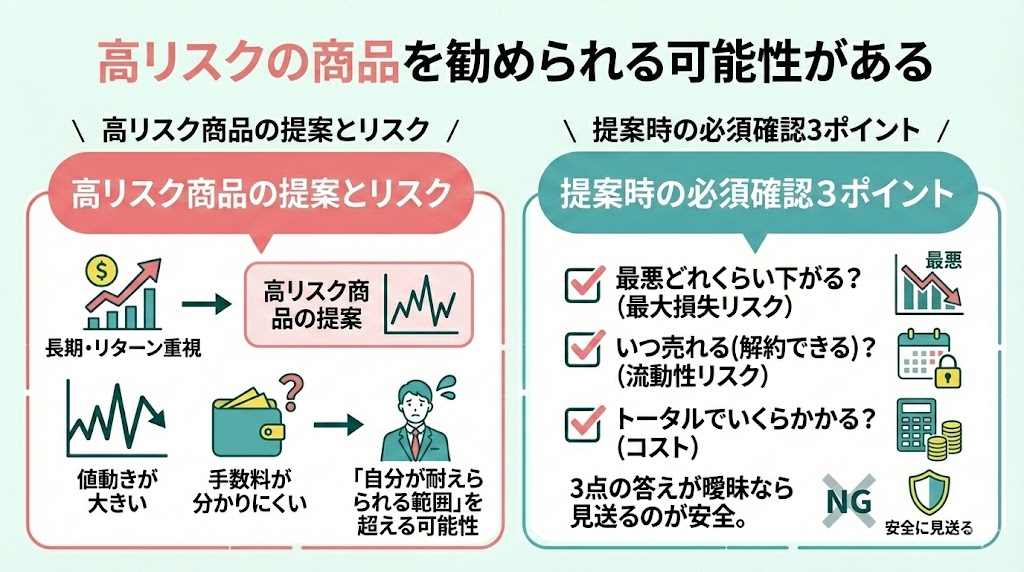

高リスクの商品を勧められる可能性がある

IFAが取扱う金融商品の中には、高リスク高リターンの商品もあります。

長期運用でリターンを重視する場合、リスクの高い商品が提案されること自体は珍しくありません。

ただし、高リスク商品は値動きが大きく、手数料も分かりにくいケースがあるため、「自分が耐えられる範囲」を超えてしまうことがあります。

提案を受けたら「最悪どれくらい下がる?」「いつ売れる(解約できる)?」「トータルでいくらかかる?」の3点を確認し、答えが曖昧なら見送るのが安全です。

たとえば株・投資信託・外貨預金などの資産運用では、金利変動や価格変動、為替相場の変動により元本割れする可能性があります。

専門家だからとIFAにすべてをゆだねるのではなく、購入・契約前に「商品名」「リスク」「手数料(コスト)」の3点は最低限確認しておきましょう。

また、高いリターン率の話ばかりするIFAは注意が必要です。メリットだけでなく、デメリット(損失が出るケース)まで具体的に説明できるかを確認したうえで相談しましょう。

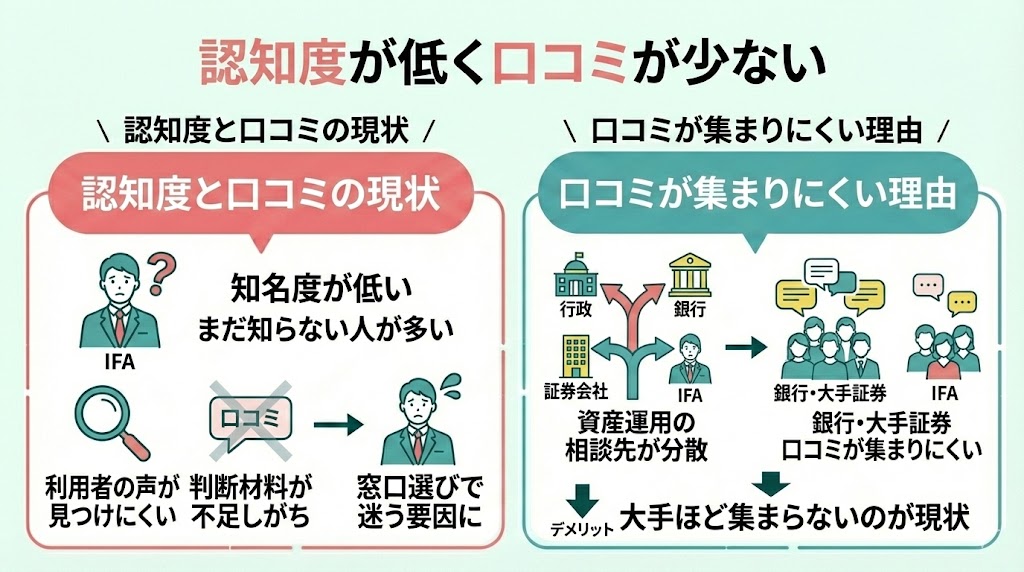

認知度が低く口コミが少ない

生活圏で目にすることの少ないIFAは、まだまだ知らない人が多く、利用者の声も見つけにくい傾向があります。判断材料となる口コミが足りないため、IFAの窓口選びで迷う人も多いのではないでしょうか。

資産運用に関しての相談先は、行政や金融機関などさまざまな場所で行っており、選択肢の多さから利用者の流れは分散されています。その結果、銀行や大手証券ほど口コミが集まりにくい点はデメリットです。

【口コミ評価の高いIFA相談先はこちら】

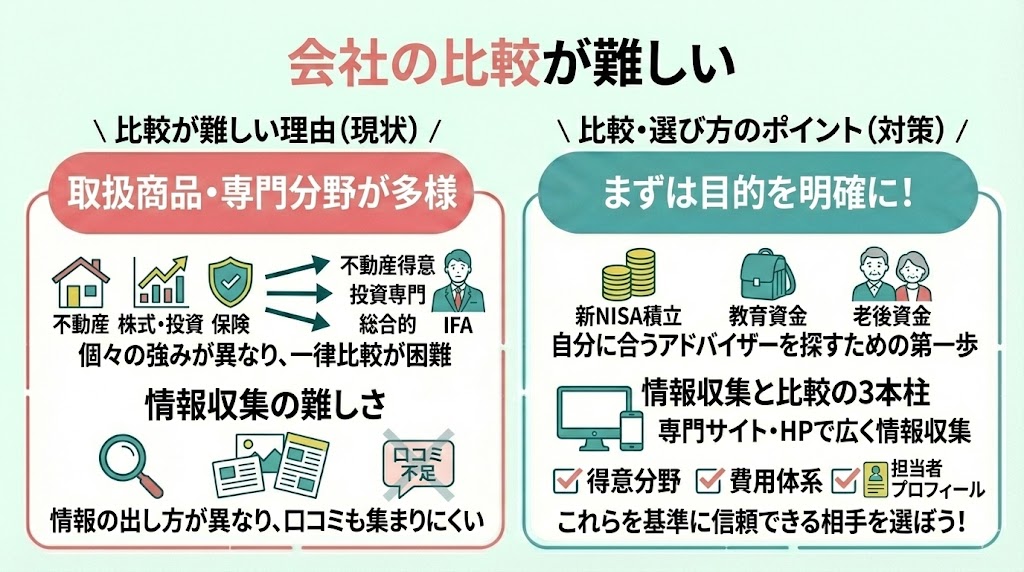

会社の比較が難しい

IFAは資産運用のプロです。資産の形により不動産・投資など商品の取扱い、業務・サービス範囲には幅があります。

さらには個々の専門分野による部分が大きいため、一律での比較は難しいのが現状です。また、窓口によって情報の出し方が異なるため、口コミなどの情報も集まりにくい傾向があります。

IFAには、幅広く専門的なサービスが受けられるメリットがある一方で、自分の目的(新NISAでの積立、教育資金、老後資金など)に合うアドバイザーを探す大変さがあります。

まずは、信頼できる専門サイトやホームページ等から広く情報を集め、「得意分野」「費用体系」「担当者のプロフィール」を比較して選びましょう。

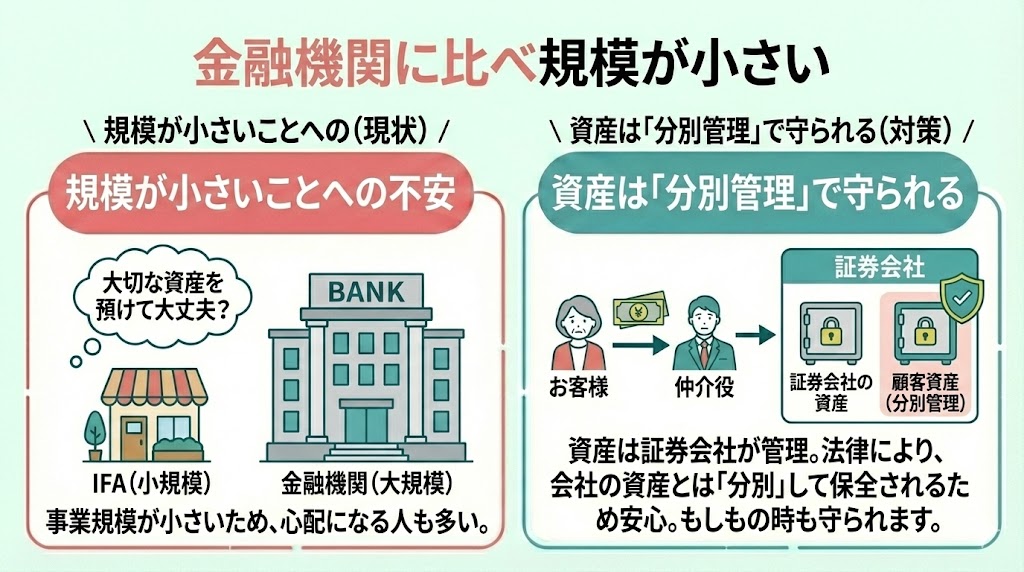

金融機関に比べ規模が小さい

金融機関に比べると、IFAは事業規模が小さいケースも多く、本当に大切な資産を預けても良いか心配になる人もいるでしょう。

IFAはあくまでも仲介役なため、預けた資産は証券会社へわたります。また、国が定めた法律により、証券会社の資産とは別に管理されています。

相談先のIFAや証券会社にもしものことがあっても、顧客資産は「分別管理」により、証券会社の資産と区分して保全される仕組みがあります。

規模が小さいと人件費や家賃が抑えられるため、IFAにとってはコスト面でメリットもあります。

高い営業ノルマを設定する必要がなく、強引な営業をしなくても経営が可能なため、顧客に寄り添ったアドバイスが可能です。

店舗を持たないマネーキャリアは家賃のコストもかかりません。その分の経営資金を何度でも無料の相談や顧客サービスへの還元に回しています。もちろん営業ノルマはなく、無理な勧誘がないよう配慮されています。

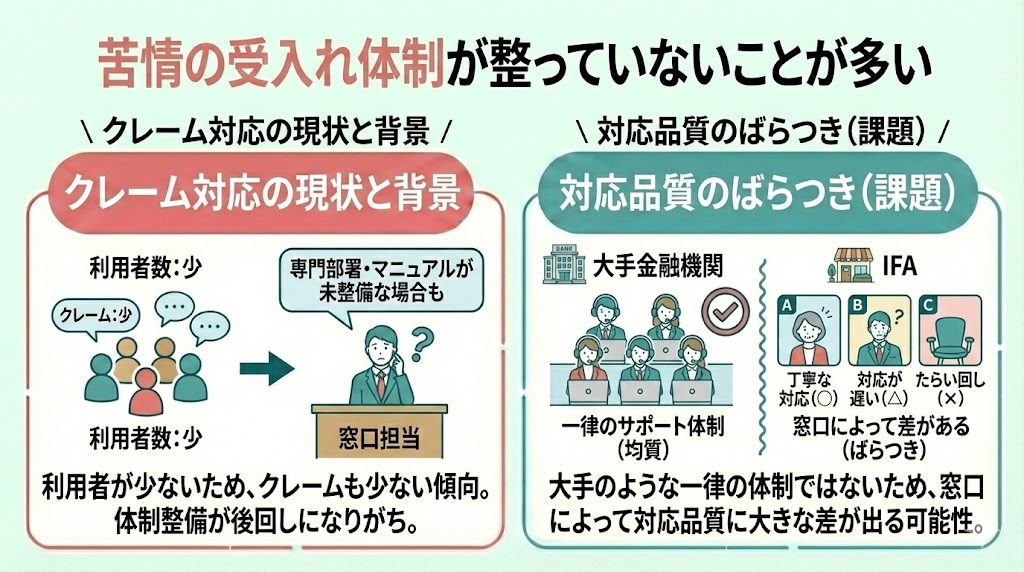

苦情の受入れ体制が整っていないことが多い

利用者が少ないということは、苦情などのクレームも少ないということ。

クレームなどの対応は窓口によって差があるため、IFAは大手金融機関のような一律のサポート体制ではない場合があります。

また、利用者の立場で考え、サービス向上を目指している企業もある一方で、対応品質にばらつきが出る可能性も否定できません。

では、納得がいかない対応をされた場合は、どうすれば良いのでしょうか。

おすすめはセカンドオピニオンを受けること。意見が受け入れられないと感じたら、早めに見切りをつけ、別のIFAへ相談しましょう。

商品購入や運用への契約は、納得のいくIFAに任せるべきと覚えておきましょう。

マネーキャリアなら、独自の基準をクリアしたIFAのみが対応するため強引な勧誘を避けたい方にも向いています。また、専門知識が深いため、選択肢を広く持つことができますよ。

【LINEで気になることを問い合わせられる相談先はこちら】

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |

実際どうだった?IFAに相談したことがある人に調査!

IFAのデメリットを説明してきましたが、実際の意見はどうでしょうか。独自にアンケートを行い、口コミを調査しました!

判断基準の一つとして解説と共に見ていきましょう。

IFAに相談してみて感じたデメリットを教えて下さい

アンケートでは半数以上の人が満足と答える結果に。ただし「対応の悪さ」「知識不足」「分かりにくさ」といったデメリットも一部では確かにあるようです。

内訳としては、偏った商品の提案や高圧的な態度など、担当者の対応に問題がある等の意見が一番多くありました。

続いて、担当者の経験の浅さや希望とする分野に精通しているIFAがいなかった等、十分な説明が得られなかった人も。

また、IFAの説明不足や専門用語などにより、分かりにくいと感じた人もいるようです。

専門的な知識をもとにアドバイスを行うIFAのため、ある程度の難解さは仕方がないとあきらめ、自らも資産運用について勉強する意識を持つことが大切です。

そうすることで、自身の将来に適したアドバイスか判断でき、納得感のある運用方法が見つかりやすくなりますよ。

また、相談するIFA選びは慎重に行いましょう。強引な営業を受けたくない人は、対応力に力を入れている窓口を選ぶとリスクを回避できます。

IFAに相談してよかったと思いますか?

自分に合った運用方法を教えてもらえた

無理をせずに自分に合った教育資金の積み立て方を丁寧に教えてくれたことがすごくよかった。実際に提案されたようにおこなっている。

客観的なアドバイスが役に立った

自分に合った資産運用のプランを提案してもらえたことが良かったです。特に、専門的な知識に基づいた客観的なアドバイスは、自分一人で考えるよりもはるかに有益だと感じました。

中立的な立場でアドバイスしてもらえた

自分自身としては銀行や証券会社の営業方針に縛られることなく、投資家個人にあった資産運用のアドバイスをしてくれたのでよかったです。

こちらの都合で相談スケジュールが立てられ安心できた

自分では辿り着けない情報を得られたり、自分のスケジュールにあう面談ができたので、安心感がありました。

IFAでおすすめの相談先3選

マネーキャリア

マネーキャリアは、お金のことを幅広く相談できる無料のFP相談窓口です。資産形成・資産運用だけでなく、住宅ローン、ライフプラン、家計の見直し、老後資金、教育資金、保険、相続税などまで一括で相談できます。

強みは、相談満足度98.6%(業界高水準)・累計相談申込10万件以上という実績に加え、事前に専門家のプロフィール・口コミ・経歴を確認できる点です。土日祝も対応しており、LINEで簡単に予約できるのも便利でしょう。

また、何度でも相談無料で、3,500人以上のFPの中から厳選されたFPのみが対応します。特定の金融機関に偏らず、中立的な立場で複数の選択肢を提示しつつ、一人ひとりのライフプランや今後のライフイベントを踏まえた提案が受けられます。

業界でも成長著しいマネーキャリア。FP相談窓口として定評のある同社の新サービスということで期待が持てます。

相談員のプロフィールを公開しているため、あらかじめどんな人が担当になるのか確認でき、相談前の心持ちが違います。

| 相談窓口 | マネーキャリア |

|---|---|

| 相談料 | 無料 |

| 相談可能 ジャンル | 資産運用 資産形成 住宅ローン 家計相談 保険相談 ライフプラン |

| 専門家の 口コミ掲載 | ◯ |

| 専門家の プロフィール掲載 | ◯ |

| オンライン相談 | ◯ |

| 訪問相談 | ◯ |

| 店舗相談 | × |

| 公式サイト | 公式サイト |

アイ・パートナーズフィナンシャル

アイ・パートナーズフィナンシャルは、所属IFAの人数が多く、全国で相談しやすい体制が整っているIFA企業です。規模がある分、担当者の選択肢も広く、「自分に合うIFAを探したい」「複数の候補から比較したい」という人に向いています。

また、IFAは担当者の知識や提案力で満足度が左右されやすいですが、同社はIFAの教育・育成にも力を入れているのが特徴です。相談の場で一方的に商品を勧めるのではなく、目的や状況を整理しながら提案を受けたい人にとって、安心材料になるでしょう。

問い合わせ後は、担当者との相性を確認するため、所属する2名のIFAから連絡が届きます。

利用者は、気に入った1名のみ(2名でも可)に連絡を返せばよく、合わないと感じた場合に無理に担当変更を申し出なくてよい点が安心です。利用者への配慮が伺えますね。

| 相談窓口 | アイ・パートナーズ フィナンシャル |

|---|---|

| 相談料 | 無料 |

| 相談可能 ジャンル | 資産運用 |

| 専門家の 口コミ掲載 | ー |

| 専門家の プロフィール掲載 | ー |

| オンライン相談 | ◯ |

| 訪問相談 | ー |

| 店舗相談 | ー |

| 公式サイト | 公式サイト |

マネイロ

マネイロは、セミナーや学習コンテンツを通じて、投資初心者でも資産運用を始めやすい環境を整えているサービスです。いきなり商品を選ぶのではなく、基礎知識や考え方から学べるため、「何をどう判断すればいいかわからない」という人でも取り組みやすいのが特徴です。

また、相談・学び・運用の検討までをオンライン中心で進められるため、仕事や育児で忙しく、まとまった時間が取りにくい人にも相性が良いでしょう。スマホで完結できる手軽さは、資産運用を始める最初の一歩として活用しやすいポイントです。

専門用語を使わず、初心者にもわかりやすい言葉で説明してくれるのがマネイロの特徴です。

「難しいと思っていた投資への一歩が踏み出せた」などの口コミからも、丁寧な対応が見て取れます。資産運用方法を迷っている人は、一度相談してみてはいかがでしょうか。

| 相談窓口 | マネイロ |

|---|---|

| 相談料 | 無料 |

| 相談可能 ジャンル | 資産運用 |

| 専門家の 口コミ掲載 | ー |

| 専門家の プロフィール掲載 | ー |

| オンライン相談 | ◯ |

| 訪問相談 | ー |

| 店舗相談 | ー |

| 公式サイト | 公式サイト |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |

IFAの相談で失敗しないために!押さえるべき3つのポイント

ここからは、デメリットを踏まえて失敗しないIFA選びについて解説していきます。押さえるべきポイントは下記の3つ。ぜひ参考にして、大切な資産の運用に生かしてください。

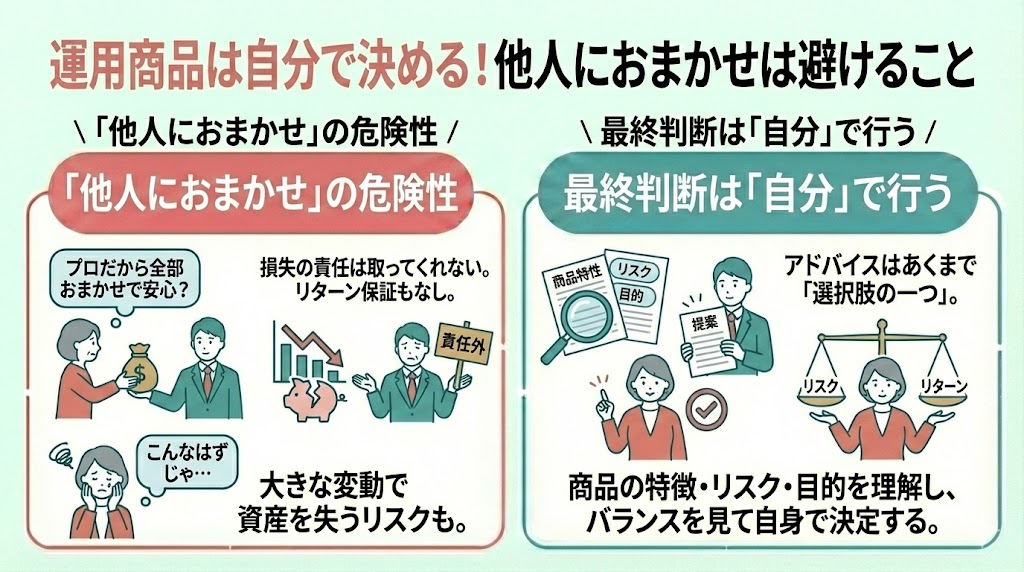

運用商品は自分で決める!他人におまかせは避けること

まず、しっかりと押さえておきたいのが、すべてをIFAの言う通りにしないこと。

IFAは専門家といっても他人です。アドバイスや運用代行はできても、損失が出た場合まで責任を取ってくれるわけではありません。リターンを保証してくれるわけではないのです。

大きな価格変動があれば「こんなはずじゃなかった」と資産を失うことも。リスクとリターンのバランスを見ながら最終判断は自分で行うことが大切です。

IFAは運用商品のアドバイスや提案をしてくれますが、あくまでも選択肢のひとつと覚えておきましょう。

目的により運用の形は人それぞれ異なり、株や為替などは当然リスクもあります。金融商品を購入する場合は、商品の特徴やどんなリスクがあるのか、運用の目的を考慮しながら自身で決定しましょう。

マネーキャリアでは、初心者の方でもわかりやすく丁寧に解説をしています。資産運用に関する初歩的な相談でも対応可能ですので、お気軽にご相談ください。

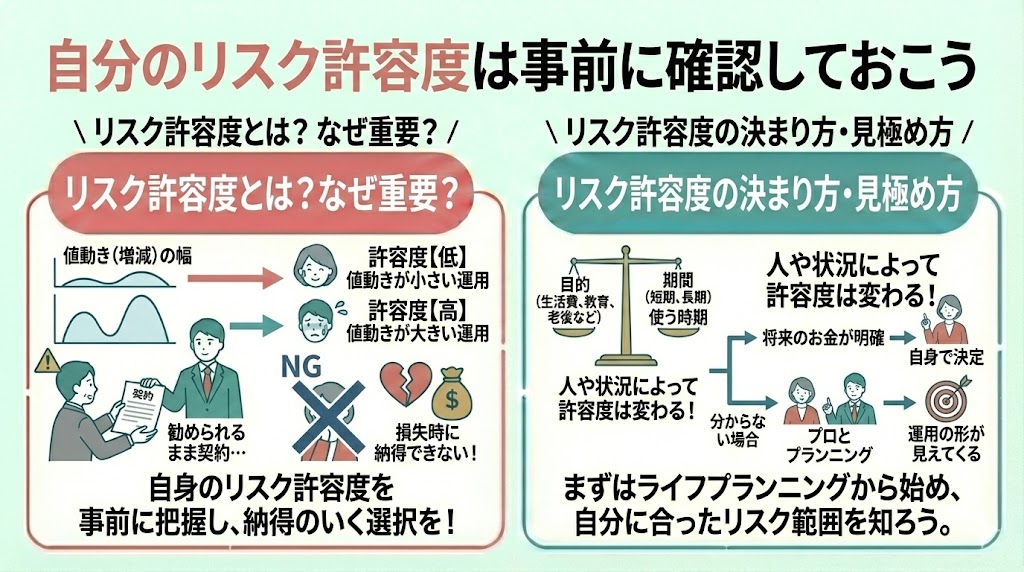

自分のリスク許容度は事前に確認しておこう

資産運用ではリスク管理が重要です。将来どのくらいお金が必要なのか、生活費のためなのか、子供のための資産運用なのか。目的によってリスク許容度は変わってきます。

IFAに勧められるまま契約してしまうと、損をしたときに納得できない場合も。そうならないためにも、自身のリスク許容度は事前に把握しておきましょう。

また、同じ人でも「目的・期間・使う予定の時期」によって許容できるリスクは変わります。購入する商品等によりリスク許容度は異なるため、必ず自身で決定するようにしましょう。

リスク許容度とは、リターンの揺れ幅をどの程度許すかということ。

たとえばリスク許容度が低い場合なら値動き(増減)が小さい運用を選びやすく、リスク許容度が高くなるにつれて値動きの大きい運用も選択肢に入りやすくなります。

自身のリスク許容度がどれくらいか分からない人は、専門知識のあるプロと一緒にまずはプランニングから始めましょう。将来必要なお金が分かれば運用の形も見えてきます。

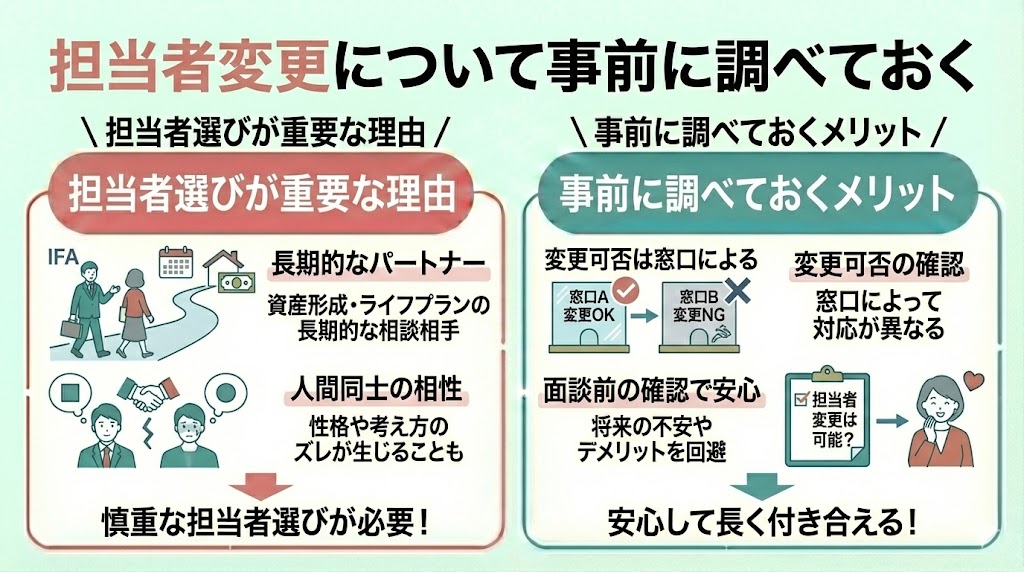

担当者変更について事前に調べておく

IFA担当者の変更可否は窓口によって異ります。対応面でのデメリットや今後の付き合いを考えれば、面談前に調べておくことで安心感が違います。

IFAは商品購入・契約のアドバイスだけでなく、資産形成やライフプランを一緒に整理する相談相手となることもあります。長期的に顔を合わせる機会が多いため、担当者選びは特に慎重に行いましょう。

専門家と言ってもお互いに人間同士。中には性格的に合わない人、長く付き合っていくうちに考え方にズレが生じることももちろんあります。

マネーキャリアでは、担当専門家のプロフィールを面談前に公開しています。相談前の担当者の変更はもちろん、相性の不一致等の理由でも変更を相談できる体制が整っています。

まだ迷っている方へ|自分にベストな相談窓口は?1分でわかる診断チャート

下記は自分にぴったりの相談窓口が見つかる診断チャートです。最適な相談窓口を見つけて、お金に関するお悩みを解決しましょう。

ここからは、以下の2択の質問を詳しく解説していきます。資産運用についてまだ迷っている人は、まず自身の求めている運用の形をはっきりさせるところから始めましょう。

- 求めているのはどっち?「株式や債券等の投資配分」or「具体的な金融商品の提案」?

- 毎月の貯蓄額は?「安定して捻出できている」or「なかなか貯められない」

- 相談予定のお金の使いみちは?「決まっている」or「まだ決まっていない」

質問に答えていくことで、自分に合った資産運用をより明確にしてくださいね。

求めているのはどっち?「資産配分の考え方」or「具体的な金融商品の選び方」?

資産運用には大きく分けて2つの方法があります。

Q.「資産配分(アセット・アロケーション)の考え方」を相談したい?

株式・債券など複数の資産に分けて考えることで、リスクを抑えながら安定運用を目指す方法です。

Q.「具体的な商品の選び方(プロダクト/銘柄の選定)」まで相談したい?

具体的な投資信託などの候補を比較しながら検討したい人はこちら。ただし、提案を受けても最終的に選ぶのは自分なので、手数料やリスクも含めて納得できるかを確認しましょう。

アセットアロケーションは、FPでも対応が可能。将来にかかる保険や年金などを考慮して、より総合的なアドバイスが欲しい人はFPへの相談も検討しましょう。

どちらの運用方法にせよ、IFAにより得意な分野が異なるため、専門としている窓口かどうかの確認は必須。まずは違いを理解した上で、希望する専門家へ問い合わせましょう。その際は「得意分野」「相談できる範囲」「費用体系(無料範囲)」を事前に確認すると安心です。

毎月の貯蓄額は?「安定して捻出できている」or「なかなか貯められない」

運用を検討する前に、現在の資産がどれくらいあるのかを把握することが先決です。一つの指標として毎月貯蓄できているかどうかで「余裕資金」の有無を確認しましょう。

Q.毎月安定して捻出できている?

安定して捻出できているのであれば、運用に使える余裕資金もあるでしょう。まずは、どの程度運用に回すのか、収支と支出のバランスと運用目的を合わせて考えましょう。

Q.なかなか貯められない?

既に保険料などの支払いや生活費にお金をかけている場合は、運用できる余裕資金は少ない可能性があります。家計の見直しなど総合的なお金の見直しを行うことから始めましょう。

資産運用はあくまでも「余裕資金」で行いましょう。余裕資金とは、生活費や非常時のための資金を差し引いた資金のこと。当面使う予定がなく、多少減っても困らないお金のことを言います。

「余裕資金ないかも」と感じた人は、専門家と一緒にお金の流れを見直し、資金を整えるところから始めましょう。広く相談したい場合はFPへの相談がおすすめです。家計の見直しやライフプランの整理を先に行うと、無理のない運用額も決めやすくなります。

相談予定のお金の使いみちは?「決まっている」or「まだ決まっていない」

資産運用に関しては、資金目的や運用可能期間によってリスク許容度が変わります。まずは、目的が決まっているかどうかを確認しましょう。

Q.お金の使い道が細かく決まっている!

たとえば老後の生活資金などの場合、定年後に必要な毎月の生活費など、必要な額や運用のための期間が明確です。期間が長くなれば、リスク(リターンの幅)許容度は高くなります。

Q.なにに使うか決まっていない!

使い道が決まっていないと、どれくらいの期間でどの程度のリターンを必要とするのかが明確ではありません。リスク許容度の基準が曖昧だと判断がぶれやすく、後悔につながる場合も。

リスク許容度を決める指標になるのは、目的までの運用期間と必要な資産です。目的を明確にした上で資産運用を検討しましょう。

何に使えば良いか分からない人は、理想の将来像から考えると良いでしょう。

マネーキャリアなら、ライフプランニングから何度でも無料で相談を行えます。家計相談もできますので、まずは現状の整理から相談してみるのもおすすめです。

IFAのデメリットに関するよくある質問

IFAのデメリットを見てきましたが、ここからはよくある質問に専門家がお答えします。

事前に確認することで面談がスムーズにいくことも。しっかり理解して有意義なIFA相談にしてください。

IFAはなぜ無料なのか?

IFAが無料なのは、金融商品の購入手数料などにより、ほかで収益を得ているからです。単にビジネスの間口を広くする狙いもあり、敷居を低くすることで集客しやすい状況を作っています。

相談回数により有料・契約による報酬など、窓口により別途かかる費用もあるため、どこまで無料で対応してもらえるのか事前に確認しておきましょう。また近年は、契約前に手数料やコストの説明が行われるのが一般的なので、「何にいくらかかるか」を必ず確認することが大切です。

相談料無料の窓口ならマネーキャリアがおすすめ。何度でも無料で相談できるため、納得いく資産運用の形が見つかります。

IFAを使うメリットは?

IFAを使う大きなメリットは、資産運用に関しての専門的なアドバイスが受けられることです。金融商品の販売が可能なため、アドバイスから購入までを一貫して行うことができます。

また、金融会社や銀行とは異なり、中立的な立場でアドバイスができるのもメリットです。

ただし、強引な勧誘をするIFAがいる可能性もあるため、口コミや顧客満足度などを参考に相談先を選びましょう。

IFAの収入源は?

IFAは、提携する金融会社からの手数料や運用代行による報酬で利益を得ています。そのほか、相談時間や回数で料金を設定しているIFAもいます。

基本的にハイリスク・ハイリターンの金融商品の手数料が高い傾向にあるため、メリットばかりを説明するIFAは利益目的の可能性があります。

リスクの説明は資産運用には付き物。良いことばかりを話すIFAには注意しましょう。

マネーキャリアでは、独自の基準をクリアしたIFAのみが対応するため対応力の高さに定評があります。 >>マネーキャリアで無料相談する

【まとめ】IFA相談のデメリットを十分に把握してお金の悩みを解決しよう

資産運用の相談先として注目されるIFAですが、今回は「デメリットになりやすい点」を中心に整理しました。相談の満足度は高い一方で、担当者の説明の分かりやすさや提案姿勢には差が出ることもあります。だからこそ、メリットだけで判断せず、注意点を理解したうえで相談を進めることが大切です。

デメリットがあるからといって、資産運用を一人で抱え込む必要はありません。近年は新NISAをはじめ、個人が活用できる制度も増えているため、目的・期間・リスク許容度を整理しながら専門家の意見を取り入れることで、納得感のある運用方針が作りやすくなります。契約前に「コスト総額」「最悪時の下振れ」まで確認し、迷う点は保留にしましょう。

長く付き合うことも多いIFA選びでは、口コミや顧客満足度に加え、担当者のプロフィールや得意分野を事前に確認できるかが重要です。マネーキャリアなら、無料で相談でき、プロフィールを確認したうえで進められるため、はじめての方でも検討しやすいでしょう。

▼気になる記事を読む

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |