「京都銀行の住宅ローンは自分に合っているのか」

「他行と比べた評判はどうなのか」

と悩む方は少なくありません。

京都銀行の住宅ローンは、地域密着ならではの丁寧な対応と柔軟な商品設計が強みです。一方で、ネット銀行と比較すると金利水準や利便性に差を感じるケースもあります。

この記事では、京都銀行の住宅ローンの評判をもとに、口コミ・メリット・デメリットをFP視点で整理します。自分に合う住宅ローンかどうかを客観的に判断する基準としてぜひ参考にしてください。

実際の住宅ローンは、金利だけでなく返済条件や団信の内容、審査基準などが金融機関ごとに異なり、自分だけで比較・判断するのは非常に難しいのが実情です。

そこで活用したいのが、マネーキャリアのように、住宅ローンに精通したFPへ無料で何度でも相談できるサービスです。

専門家の視点から、家計状況や将来設計に合った選択肢を整理してもらえるため、不安を解消しながら「今、何をすべきか」を明確にできます。結果として、納得感のある住宅ローン選びにつながるでしょう。

監修者ファイナンシャルプランナー

【良い評判】京都銀行の住宅ローンの口コミ

不安を一つひとつ解消しながら相談できた

住宅ローンについて分からないことが多かったのですが、基礎的な内容から丁寧に説明してもらえたのが印象的でした。こちらの質問にもその都度親身になって対応してくれたので、不安を残すことなく話を進められたと思います。無理に話を進められることもなく、安心感を持って相談できました。

比較しながら判断できて納得感があった

他の金融機関と比べた場合のメリット・デメリットを分かりやすく説明してくれたのが良かったです。一方的に勧められるのではなく、複数の選択肢を冷静に比較できたことで、自分に合った住宅ローンを考える材料になりました。結果的に、納得したうえで判断できたと感じています。

店舗で相談できる安心感と手続きのスムーズさ

店舗で丁寧に対応してもらえたことで、安心して住宅ローンの相談ができました。手続きや審査も想像していたよりスムーズに進み、はじめての住宅ローン契約でも不安を感じることなく進められたと思います。

審査が早く、手続きも迷わず進められた

審査が想像以上にスピーディーだった点が印象的でした。待たされる不安が少なく、全体の流れが見えやすかったのも良かったです。

低金利で、返済の見通しが立てやすかった

比較的低い金利で融資を受けられた点が魅力でした。毎月の返済額を抑えられるため、将来の家計を考えても無理のない条件だと感じています。長期的に続く支払いだからこそ、金利面で安心できたことは大きく、落ち着いて住宅ローンを組めた理由の一つでした。

口コミから見える京都銀行の住宅ローンの強みは、人による丁寧な対応と対面相談を重視したサービス品質にあります。大手銀行やネット銀行が効率化を進める中でも、地域密着型として顧客と直接向き合う姿勢が高く評価されています。

特に「説明がわかりやすい」「親身に対応してくれる」といった声が多く、人生最大級の借入となる住宅ローンでも安心して相談できる環境が整っています。

さらに、比較的低金利でありながら、がん保障特約付き団信や長期ローン、ミックスプランなど選択肢が豊富で、金利面と提案力のバランスにも強みがある金融機関といえるでしょう。

【悪い評判】京都銀行の住宅ローンの口コミ

京都銀行の住宅ローンは多くの良い評判がある一方で、いくつかの不満点も指摘されています。とくに地域密着型銀行ならではの制約に関する声が見られます。

実際の利用者からどのような不満の声があがっているのか、詳しく見ていきましょう。

最寄りの店舗が遠く、通うのがやや大変だった

自宅から一番近い京都銀行の店舗まで距離があり、利用できる店舗が限られている点は少し不便に感じました。住宅ローンの手続きや相談で来店する必要があるたびに、移動時間を確保しなければならず、負担に感じる場面もありました。もう少し身近な場所に店舗があれば、より利用しやすかったと思います。

対応時間が限られており、調整が難しかった

京都銀行で住宅ローンの相談や手続きを進める中で、対応してもらえる時間帯が限られている点は少し不便に感じました。基本的に平日の日中が中心のため、仕事との調整が必要になり、予定を合わせるのが負担になることもありました。もう少し時間帯に柔軟性があれば、利用しやすいと感じます。

サービス内容がやや限定的に感じた

提供されるサービスや提案内容が比較的限られている印象を受けました。基本的な相談には対応してもらえましたが、選択肢や提案の幅がもう少し広ければ、より自分に合ったプランを検討できたと思います。柔軟な提案が増えると、満足度はさらに高まると感じました。

契約後のフォロー体制に物足りなさを感じた

住宅ローンを契約した後、アフターフォローが十分とは言えないと感じる場面がありました。問い合わせをした際の対応がやや事務的に感じられたり、必要な案内が届くまでに時間がかかることもあり、手続き面で不安を覚えることがありました。

ネット銀行と比べると金利面がやや気になった

ネット銀行と比較すると金利がやや高めに感じました。店舗で直接相談できる安心感はあるものの、金利や利便性を重視する方にとっては、コスト面が気になるポイントになるかもしれません。条件をしっかり比較したうえで検討する必要があると感じました。

多くの方が重視されるのは、「相談しやすさ」と「どこまで丁寧に対応してもらえるか」という点です。住宅ローンは人生の中でも大きな決断の一つ。勢いで選んでしまい、数年後に返済負担で悩むケースも少なくありません。

だからこそ、第三者であるFPに一度相談してみることが大切です。将来設計や家計状況を踏まえ、検討すべきポイントを一つずつ整理できます。

相談実績10万件・満足度98.6%のマネーキャリアなら、無料で何度でも相談できるため、納得いくまで確認しながら安心して住宅ローン選びを進められます。

自分にぴったりの住宅ローン借入れ先はどこ?診断チャートで確認しよう

住宅ローンの借入先選びは、複数の金融機関を比較検討するのが一般的ですが、数が多すぎて迷ってしまうことも少なくありません。そこで役立つのが、自分の優先条件に合わせた診断チャートです。

「対面での相談を重視」「とにかく低金利を優先」「審査の通りやすさを重視」など、あなたが最も大切にしたい条件から最適な金融機関を絞り込めます。

以下の診断チャートに沿って質問に答えていくだけで、あなたにぴったりの住宅ローン借入先が見えてくるでしょう。

住宅ローンの借入れ先で迷ったらまずはFPの無料相談を活用しよう

住宅ローンは、家計や将来設計に長く影響する重要な選択です。金利タイプや返済方法、団信など検討項目が多く、「自分に合った選び方が分からない」と感じる方も少なくありません。

そんなときに頼れるのが、FPによる無料相談です。

マネーキャリアでは、住宅ローンに詳しいFPへ何度でも無料で相談でき、LINE予約やオンライン相談にも対応しています。自宅にいながら、落ち着いて専門家の意見を聞けるのが魅力です。

住宅ローンは一度契約すると、30年以上付き合うケースも珍しくありません。だからこそ、金融機関に相談する前に中立的な立場で整理することが重要です。

マネーキャリアでは、利用者の状況や不安を丁寧にヒアリングし、必要な情報だけを分かりやすくお伝えしています。

「同性のFPで話しやすかった」「日程変更に柔軟だった」といった声も多く、納得感を持って比較・検討できる点が高く評価されています。

京都銀行で住宅ローンの借入をするメリット

京都銀行の住宅ローン相談のメリットは以下の3つです。

- 地域密着型のサポートが受けられる

- ATM時間外手数料が無料になる

- フルオーダー型の住宅ローンを組むことができる

地域密着型のサポートが受けられる

京都銀行の最大の強みは、京都府を中心とした地域に根差した金融機関ならではの地域密着型サポートです。地元での長年の実績により、地域の不動産や住宅市場に精通しており、特性を踏まえた的確なアドバイスが受けられます。

とくに注目すべき点は、地域の不動産業者やハウスメーカーとの強いネットワークです。京都には古い町家の改修や町並み保存地区など、独特の住宅事情があります。こうした地域特有の住宅購入に関わる手続きや注意点について、豊富な経験と知識を持つ担当者から細かなサポートを受けられます。

【ワンポイントアドバイス】

また、契約後のフォロー体制が整っており、いつでも同じ担当者に相談できるため安心です。地元銀行ならではの「顔が見える関係性」は、大手やネット銀行にはない安心感があり、人生の大きな買い物をしっかり支えてくれます。

30年以上の長い付き合いとなる住宅ローンだからこそ、地域に根差した金融機関の強みです。

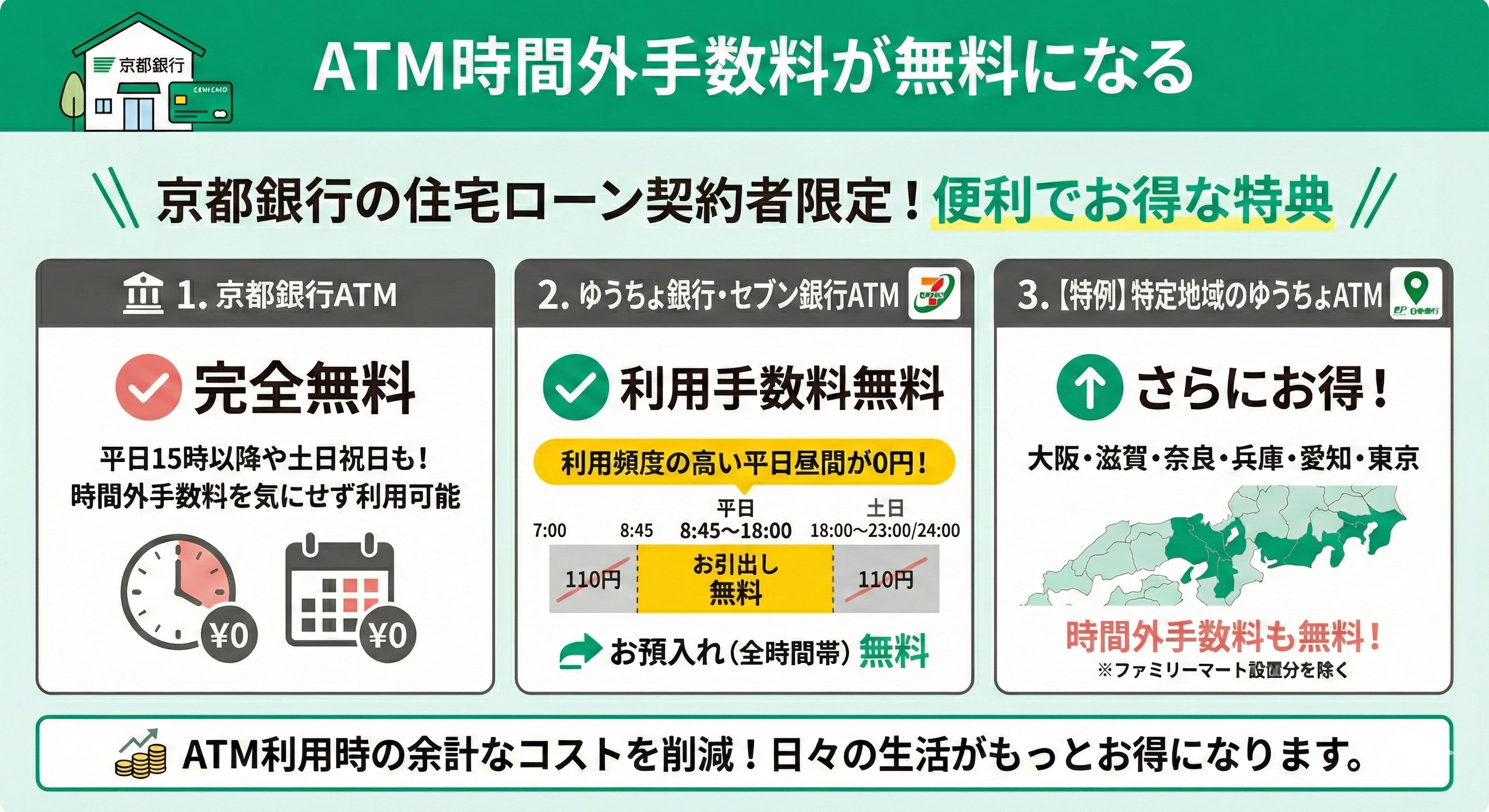

ATM時間外手数料が無料になる

| 平日 | 土・日・祝日 | |

|---|---|---|

| お引出し (7:00〜8:45) | 110円 | 110円 |

| お引出し (8:45〜18:00) | 無料 | 110円 |

| お引出し (18:00〜23:00) | 110円 | 110円 |

| お預入れ (全時間帯) | 無料 | 無料 |

| 平日 | 土・日・祝日 | |

|---|---|---|

| お引出し

(7:00〜8:45) | 110円 | 110円 |

| お引出し

(8:45〜18:00) | 無料 | 110円 |

| お引出し

(18:00〜24:00) | 110円 | 110円 |

| お預入れ (全時間帯) | 無料 | 無料 |

【ワンポイントアドバイス】

セブンイレブンは全国に多数の店舗があり、コンビニの営業時間内であればいつでもATMが利用可能です。外出先や勤務先の近くに店舗がなくても、2つの銀行ATMが使えるため安心です。

これらの特典は住宅ローン契約月の翌々月から適用され、ローン完済月の翌月末まで継続します。日常的な金融取引の利便性が高まることは、住宅ローン返済が続く長い期間において、思いのほか大きなメリットとなるでしょう。

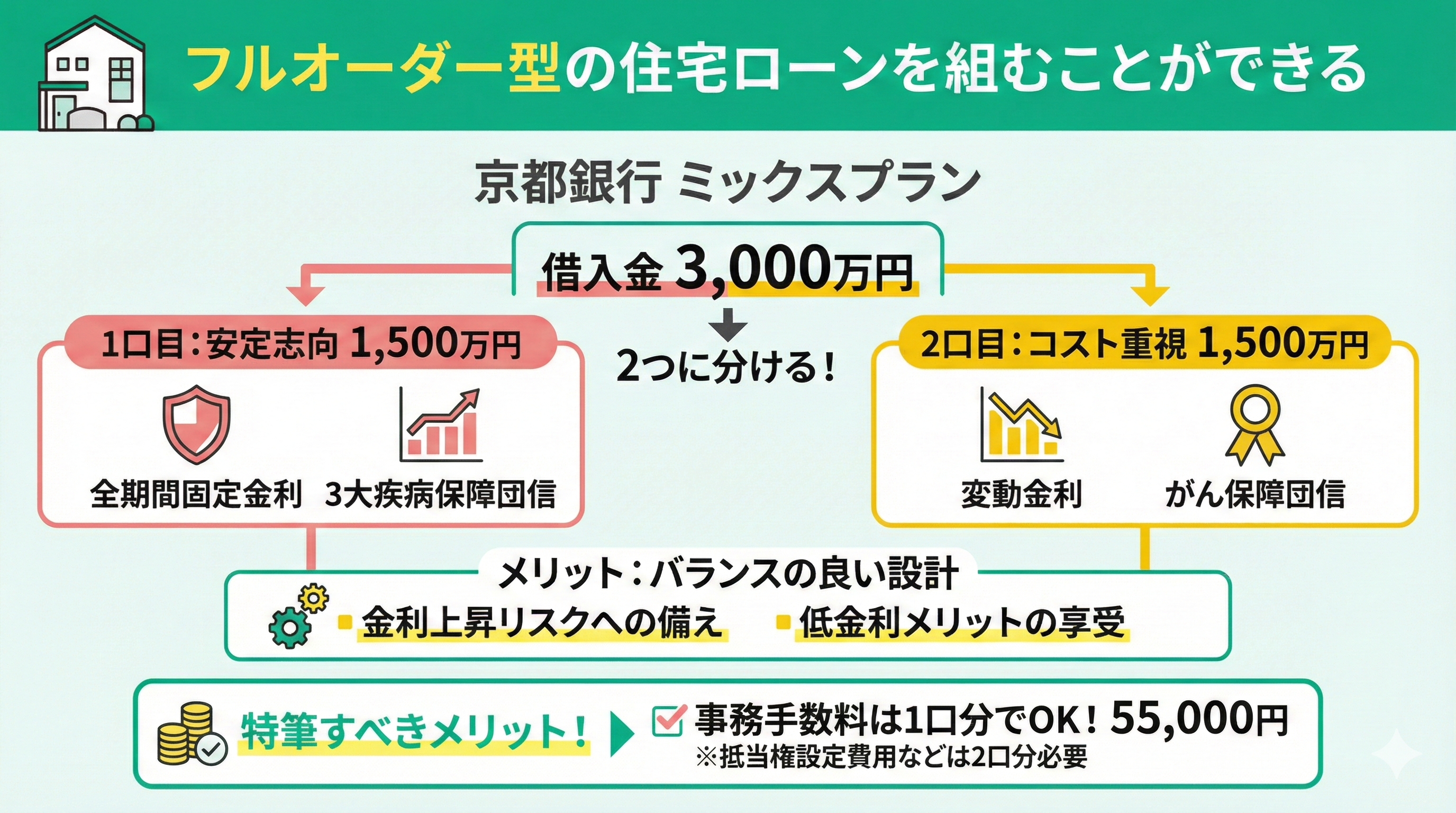

フルオーダー型の住宅ローンを組むことができる

京都銀行の特徴的なサービスとして、「ミックスプラン」という柔軟性の高い住宅ローン設計が可能です。これは借入金を2つに分けることで、それぞれに違う金利タイプや返済期間・返済方法・団信(団体信用生命保険)を選べる自由度の高い住宅ローンです。以下のような方法で利用できます。

【借入額3,000万円を2口に分けて利用】

- 1,500万円の安定志向(全期間固定金利+3大疾病保障団信を選択)

- 1,500万円のコスト重視(変動金利+がん保障団信を選択)

金利の上昇に備えつつ、低金利のメリットも取り入れられる、バランスの良い住宅ローン設計ができます。

【ワンポイントアドバイス】

特筆すべきは、2口に分けても事務手数料が1口分(55,000円)で済む点です。抵当権設定費用や印紙代などの諸費用は2口分必要となりますが、手数料面での優遇は大きなメリットといえるでしょう。

繰上返済や金利の見直しを個別に行えるので、将来設計に合わせた柔軟な対応が可能です。長期にわたる借入を最適化したい慎重派の方におすすめできる選択肢といえます。

京都銀行で住宅ローンの借入をするデメリット

京都銀行の住宅ローンは、メリットが多くあるなかで、デメリットもあります。

ここでは、3つのデメリットを紹介します。

- ネット銀行等に比べて金利がやや高めの傾向がある

- サービス範囲が京都周辺に限定されている

- 対面での相談に限られるケースが多い

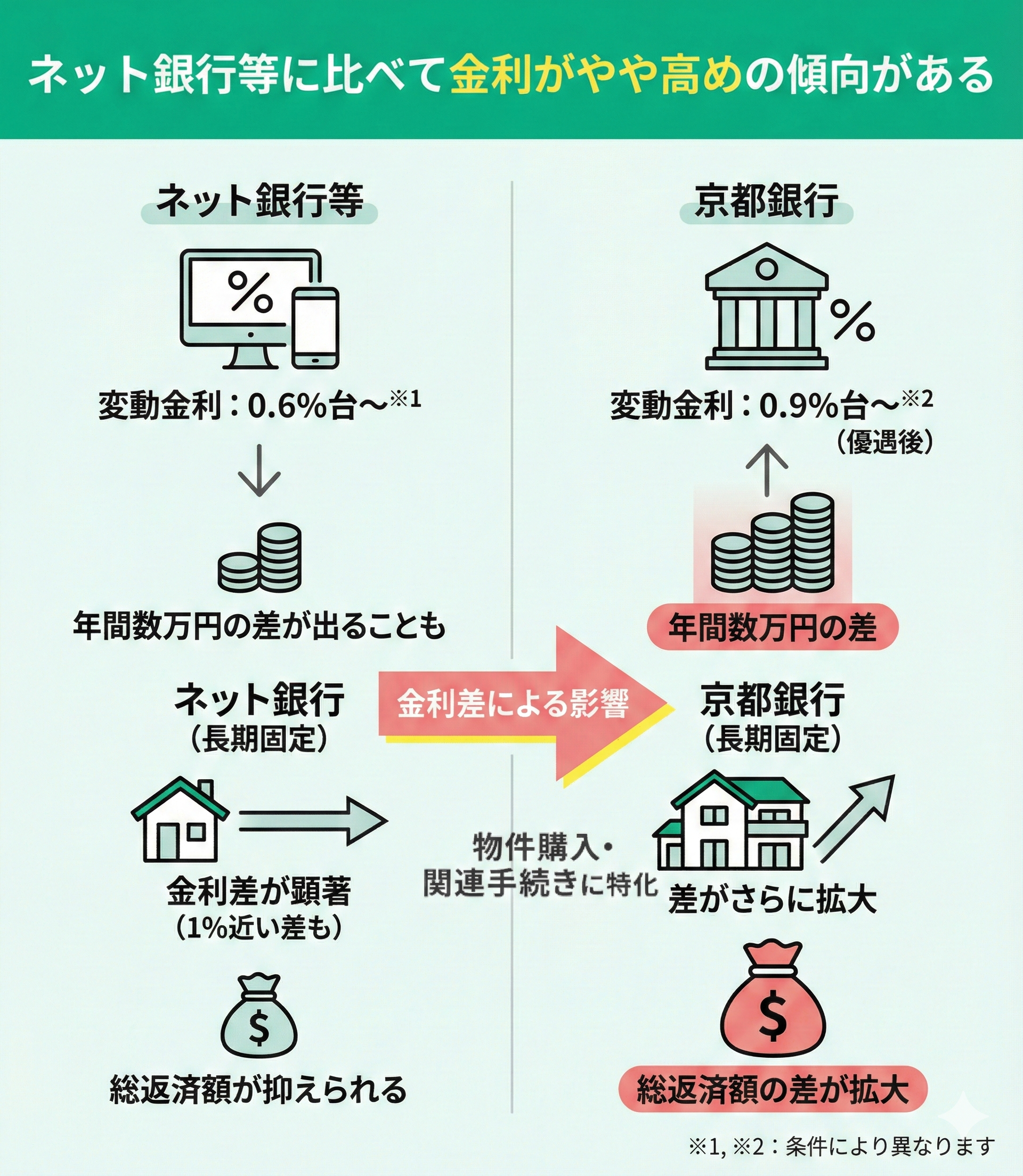

ネット銀行等に比べて金利がやや高めの傾向がある

京都銀行は地域密着の丁寧な対応が魅力ですが、ネット銀行に比べて住宅ローン金利はやや高めです。

たとえば、変動金利タイプでは、ネット銀行が0.6%台※1~で提供しているケースが多いのに対し、京都銀行は優遇適用後で0.9%台※2〜となります。ネット銀行と比較すると金利がやや高めであり、年間で数万円の差が出ることもあります。

とくに固定金利タイプでは、この差がより顕著になるでしょう。20年や35年といった長期固定金利では、1%近い金利差が生じるケースもあり、借入額が大きければ大きいほど総返済額の差は拡大します。

ただし、京都銀行でも「3大疾病」や「借り換え専用」など、金利優遇のあるプランを用意しています。

また、手数料やその他のサービス面でのメリットもあるため、単純な金利比較だけでなく、総合的な判断が必要です。

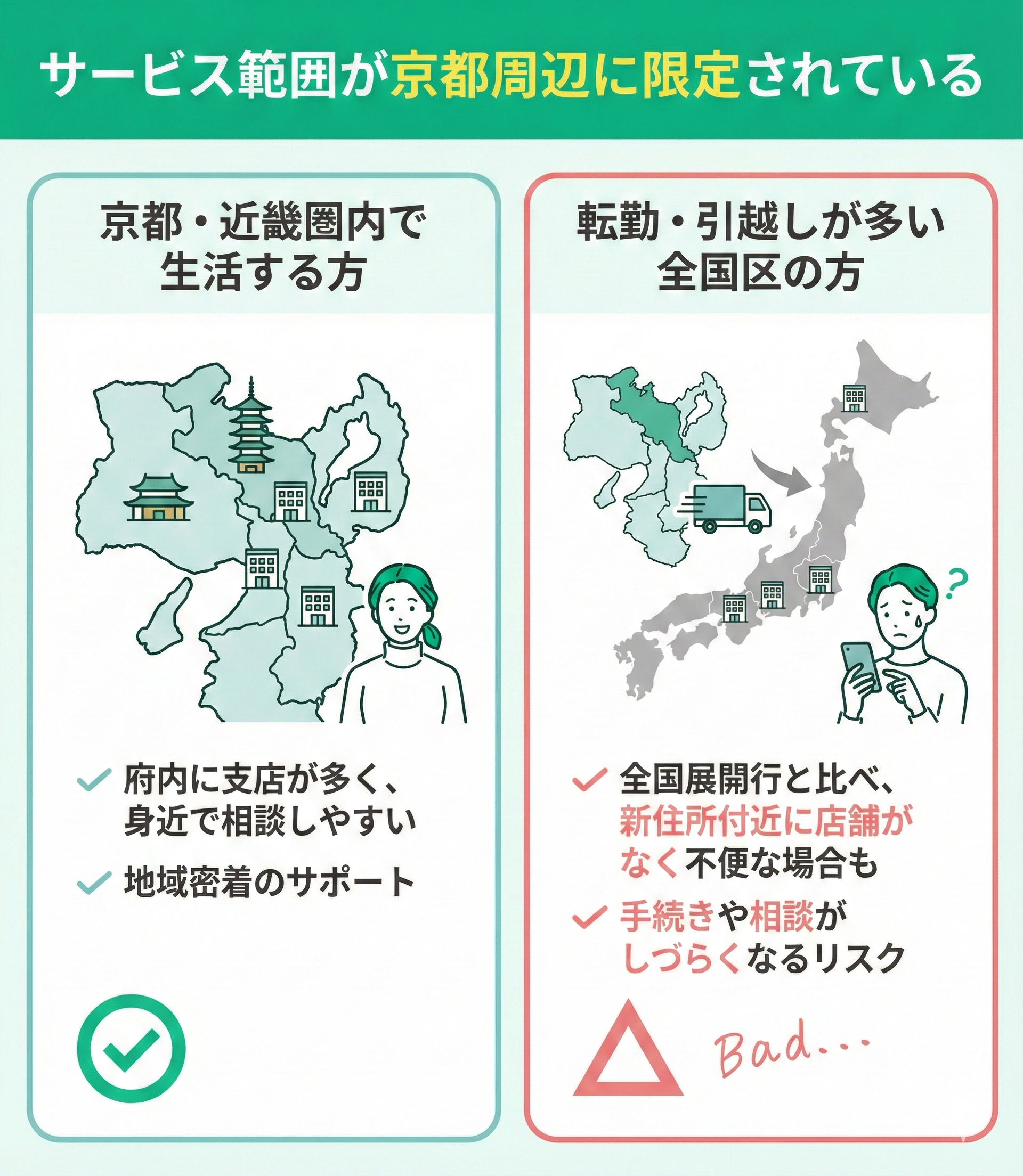

サービス範囲が京都周辺に限定されている

京都銀行の住宅ローン相談のデメリット2つ目は、サービス範囲が京都周辺に限定されていることです。

京都銀行は、京都府を地盤とする地方銀行で、近畿広域に店舗を展開しており、基本的には京都府内に支店が多くあり、近い店舗を利用できるメリットがある反面、転勤や引越しの多い方にとっては、全国展開している銀行と比べて不便な場合があります。

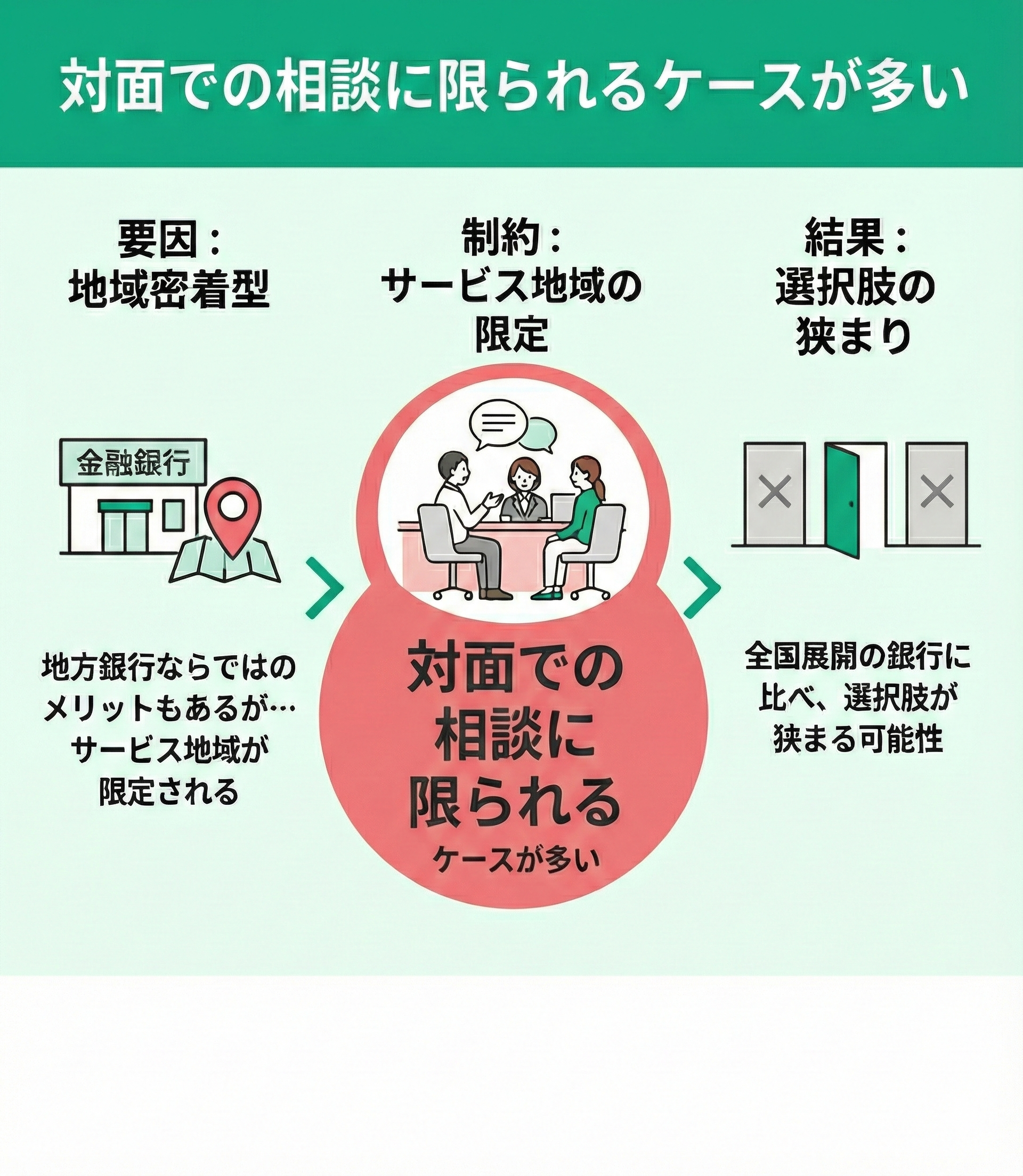

対面での相談に限られるケースが多い

京都銀行の住宅ローン相談のデメリット3つ目は、対面での相談に限られるケースが多いことです。

京都銀行などの地方銀行は、地域密着型であることからメリットもたくさんありますが、サービスが特定の地域に限定されることがあり、対面での相談に限られるケースも多々あります。

全国展開している銀行に比べると選択肢が狭まる場合があります。

銀行の場合は相談員が限られているため相談したい時に予約が取れないというケースもよく耳にします。

とはいえ、相談をせずに住宅ローンについて検討を進めるのも不安です、、、

京都銀行以外で住宅ローンの相談を行う選択肢はあるのでしょうか?

そんな方にはオンラインでFPへの無料相談ができるマネーキャリアというサービスがおすすめです。

無料で何度でもオンラインでFPへの相談ができ、相談実績100,000件、満足度98.6% と安心して利用できる点も大きな魅力です。

【まとめ】京都銀行の住宅ローンの評判・口コミ

京都銀行の住宅ローンは、地域に根ざした丁寧な対応と、ライフスタイルに合わせて選べる柔軟な設計が特長です。固定・変動を組み合わせられるミックスプランや、ATM時間外手数料無料などの特典も魅力といえるでしょう。

口コミでも「説明が分かりやすく親身」との声が多く、初めての住宅購入でも安心して相談しやすい体制が整っています。

一方、ネット銀行と比べると金利面や対応エリアには注意が必要です。

住宅ローンは長期にわたる大切な契約だからこそ、「自分に合うか」を冷静に見極めることが重要です。

条件だけで判断せず、将来の収支や家族構成まで含めて考える必要があります。

判断に迷った場合は、マネーキャリアのような無料FP相談を活用し、第三者の専門家の視点を取り入れてみてください。何度でも相談できる環境が、後悔のない選択につながります。