「住宅ローンを組むのが不安で仕方がない」

「住宅ローンの不安を解消したい」

とお悩みではないでしょうか。

結論、住宅ローンに関する不安は適切な知識と準備によって解消できます。

この記事では住宅ローンに関する主な不安とその対処法を解説します。

この記事を読むことで、住宅ローンに対する漠然とした不安がなくなり、安心して住宅購入に踏み出せるようになるので、ぜひご覧ください。

住宅ローンは今後の人生を左右するため、家計状況やライフプランを見越した借入計画を行う必要があり、不安に思う方は多いです。

また、金利やローンの組み方など専門的な知識が必要な項目も多いため、事前にマネーキャリアのような「住宅ローンの専門家(FP)に無料で相談できるサービス」を利用する人が増えています。

マネーキャリアなら、相談実績100,000件・満足度98.6%を誇り、初めての方にも丁寧なサポートが可能なので、ぜひご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンに関する不安の種類7選

- 住宅ローンの審査に通るかどうか

- 住宅ローンを滞りなく返済できるか

- 金利タイプをどうすべきか

- 住宅ローンの返済による家計への影響はどれくらいか

- 転職による審査への影響はあるのか

- 繰上げ返済をするべきなのか

- いつ住宅ローンを完済できるのか

- 住宅ローンに関する不安はFP相談で解決!

- 住宅ローンに関する不安の対処法

- 無理のない返済をするためにシミュレーションをする

- 住宅ローンを組むにあたって決めなければならないことを整理する

- 住宅ローンに不安を感じている人のよくある質問

- 住宅ローンの支払いが困難になる原因は?

- 実際どのような場合に審査に落ちるの?

- 住宅ローンの悩みは誰に相談すべき?

- 住宅ローンの不安の種類と対処法【まとめ】

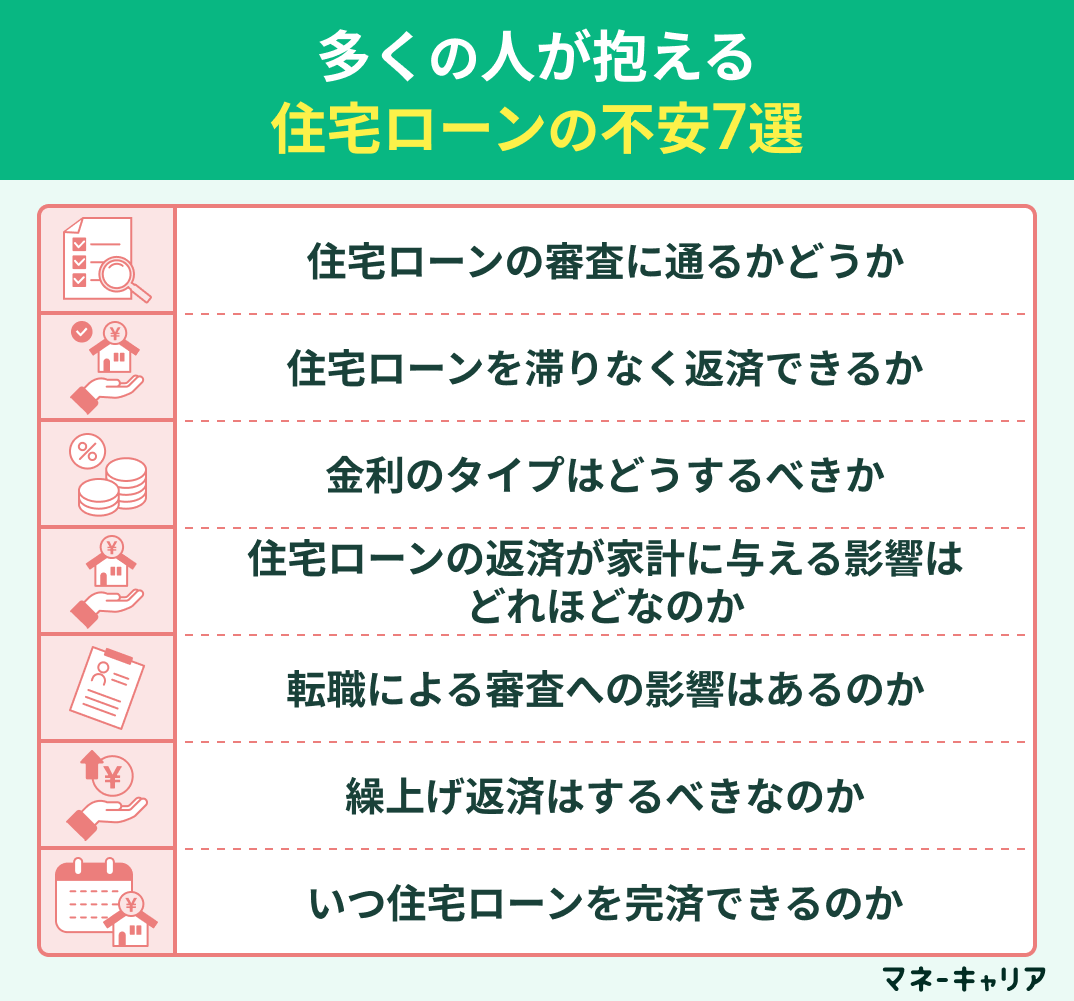

住宅ローンに関する不安の種類7選

住宅ローンに関する不安の種類は多岐にわたります。

多くの人が抱える住宅ローンの不安は以下の7つです。

- 住宅ローンの審査に通るかどうか

- 住宅ローンを滞りなく返済できるか

- 金利のタイプはどうするべきか

- 住宅ローンの返済が家計に与える影響はどれほどなのか

- 転職による審査への影響はあるのか

- 繰上げ返済はするべきなのか

- いつ住宅ローンを完済できるのか

これらの不安を把握することで、住宅ローンに対する漠然とした心配を具体的に整理できます。

住宅ローンの審査だけでなく、いくら借りるべきか、頭金はどれくらい用意すべきか、何年ローンが最適なのか…

とにかく全部不安です。

それなら、まずはFPに相談して総合的な住宅ローン計画を立てましょう。

中でもマネーキャリアでは家計状況やライフイベントを踏まえた最適な借入額の提案や、頭金の設定、返済期間の選択など、住宅ローン全般のアドバイスが可能です。

住宅ローンに関する幅広い悩みに対応できるのでぜひ相談してみましょう!

住宅ローンの審査に通るかどうか

住宅ローンの審査に通るかどうかは多くの人が抱える最初の不安です。

住宅ローン審査では年収や勤続年数、他の借入状況などが重視されます。

また、返済負担率35%以下が望ましいとされており、この基準を満たすことが審査通過の重要なポイントになります。

審査に不安がある場合は、事前に信用情報を確認したり、頭金を多めに用意したりすることで通過率を高められます。

住宅ローンを滞りなく返済できるか

住宅ローンを滞りなく返済できるかという不安も非常に多く聞かれます。

長期間の返済が必要なため、その間の収入の変動や予期せぬ出費に備える必要があります。

団体信用生命保険への加入や、返済額の2〜3ヶ月分の緊急資金を確保することが重要です。

また、収入が減少した場合の返済条件変更についても事前に金融機関に確認しておくと安心です。

「自分が無理なく返済していける金額を知りたい」

「何年のローンを組んだらいいの?頭金は必要?」と、借入や返済に関する不安を抱える方は多いです。

住宅ローンは今後の人生を左右するため、事前に専門家(FP)に相談するのがおすすめです。

マネーキャリアの無料相談窓口なら、住宅ローンに詳しい専門家(FP)に何度でも無料で相談することが可能です。

家計やライフプランを踏まえたアドバイスができるのが強みで、相談実績10万件と確かな実績を持つサービスなので安心してご相談ください!

金利タイプをどうすべきか

金利タイプをどうすべきかは住宅ローン選びの重要な判断ポイントです。

固定金利と変動金利にはそれぞれメリット・デメリットがあります。

- メリット:金利上昇リスクがない、返済計画が立てやすい

- デメリット:変動金利より金利が高い、金利下降時の恩恵を受けられない

- メリット:固定金利より金利が低い、金利下降時に返済額が減る

- デメリット:金利上昇リスクがある、返済計画が立てにくい

住宅ローンの返済による家計への影響はどれくらいか

住宅ローンの返済による家計への影響はどれくらいかという不安も重要な検討事項です。

住宅ローンの返済額は手取り収入の25%以下に抑えることが理想とされています。

家計シミュレーションを行い、返済額が家計に与える影響を把握することが大切です。

教育費や老後資金の準備も考慮して、無理のない返済額を設定する必要があります。

転職による審査への影響はあるのか

転職をしたい、または直近に転職の予定があるが住宅ローンを組みたい!そこで気になるのが転職による審査への影響です。

国土交通省が毎年行なっている「民間住宅ローンの実態に関する調査(令和5年度)」によると勤続年数の基準を1年以上としている金融機関は約62%、2年以上が約5%、3年以上が約15%となっており、勤続年数が短くても住宅ローンの申し込みは可能だと言えます。

ここで注意しなければならないのは、申し込みができたからといって必ずしも審査を通過できるとは限らないということです。

そのため、転職と住宅購入を同時に考えている人は、現職に残りつつ住宅ローンを検討することが望ましいと言えます。

- 住宅ローンの審査に通るか不安

- キャリアや家計状況を踏まえて適切な借入額で申し込みたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、審査前の対策や妥当な借入額のアドバイスを行います!

また、転職や職業上の都合などを踏まえた審査対策のアドバイスも可能です!

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

繰上げ返済をするべきなのか

繰上げ返済をするべきなのかという判断に迷う人も多くいます。

繰上げ返済にはメリット・デメリットがあるため、慎重な検討が必要です。

- メリット:総返済額の削減、完済時期の短縮、精神的な安心感

- デメリット:手元資金の減少、住宅ローン控除の恩恵減少、投資機会の損失

家計の余裕資金や他の投資との比較を行い、最適なタイミングで実行することが重要です。

いつ住宅ローンを完済できるのか

いつ住宅ローンを完済できるのかという疑問も多くの人が抱えています。

標準的な住宅ローンの返済期間は35年程度ですが、繰上げ返済や借り換えによって早期完済を目指すことも可能です。

人生設計や家計状況によって最適な完済時期は異なります。

退職前の完済を目指すか、投資との兼ね合いを考慮するかなど、個人の価値観や資産状況に応じて判断する必要があります。

「何年のローンを組むか」「頭金をいくらいれるか」などによっていつ完済できるかは変わります。

無理のない返済計画を立てたい方は、マネーキャリアの無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

家計状況やライフプランを踏まえた月々の返済シミュレーションを行いながら、後悔のない借入をサポートいたします!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

住宅ローンに関する不安はFP相談で解決!

住宅ローンに関する不安はFP相談で解決できます。

住宅ローンは人生で最も大きな借入であり、長期間にわたって家計に影響を与えるため、専門的な知識とアドバイスが必要です。

FPは住宅ローンの仕組みや金利動向、税制優遇制度などに精通しており、個人の状況に応じた最適な提案ができます。

また、住宅ローンだけでなく、家計全体のバランスを考慮したライフプランの作成も可能です。

マネーキャリアなら、住宅ローンに詳しい住宅ローンの専門家(FP)に何度でも無料で相談することが可能です!

また、厳選された優秀な専門家のみが対応するため、中立的な立場からあなたの家計を第一に考えたアドバイスをいたします。

相談実績10万件を誇るマネーキャリアなら、借入金額・ローン選び・金利・返済シミュレーションと何でも相談可能なので、お気軽にご相談ください!

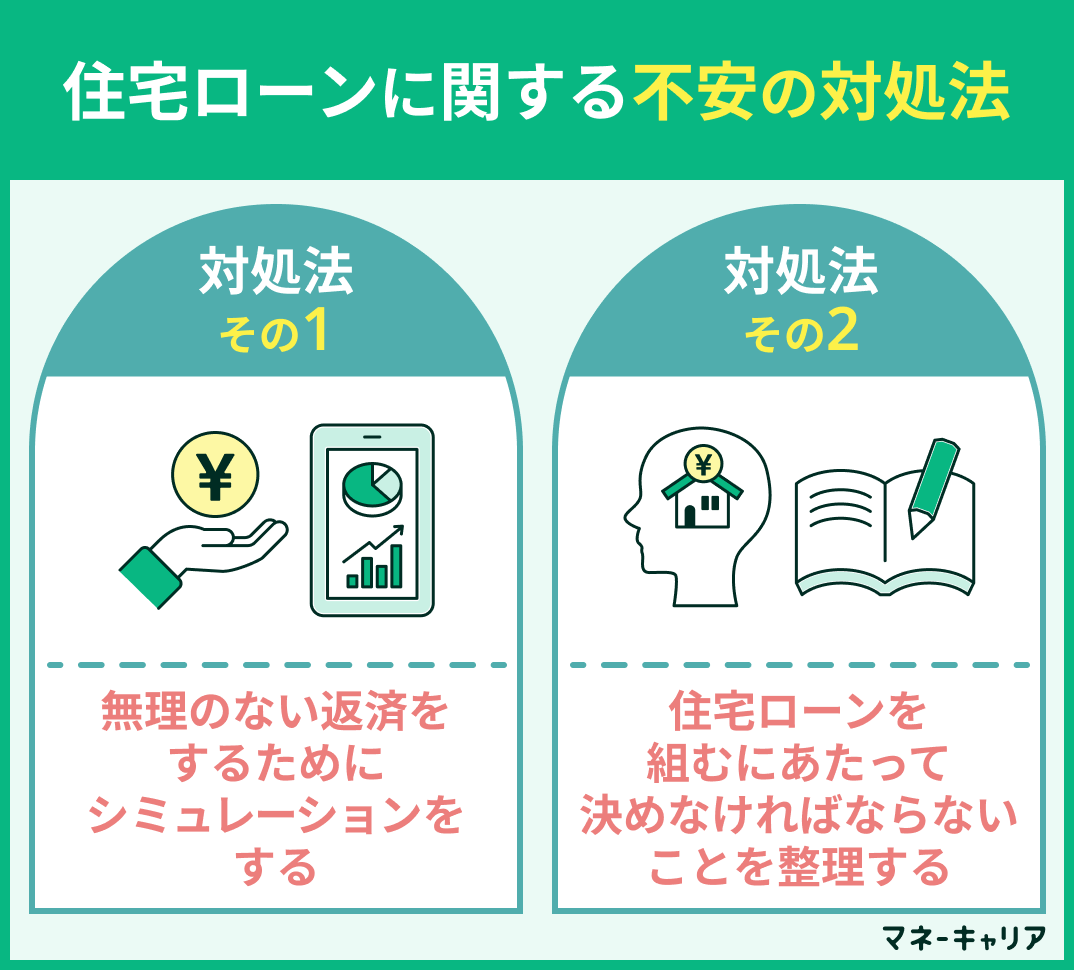

住宅ローンに関する不安の対処法

住宅ローンに関する不安の対処法を知ることで、安心して住宅購入に取り組めます。

主な対処法は以下の2つです。

- 無理のない返済をするためにシミュレーションをする

- 住宅ローンを組むにあたって決めなければならないことを整理する

これらの対処法を実践することで、住宅ローンに対する不安を大幅に軽減できます。

それなら、まずはFPに相談してライフプランに基づいた返済計画を立てましょう。

中でもマネーキャリアでは家計状況やライフプランを踏まえながら、頭金の有無やローンの組み方別の詳細なシミュレーションが可能なので、よりリアルに無理のない返済額を算出できます!

その他住宅ローンに関することなら何でも相談可能なので、ぜひ気軽に相談してみてくださいね。

無理のない返済をするためにシミュレーションをする

前述したように無理のない返済を続けるためには、月々の返済額はだいたい「手取りの20%程度」に設定しておくのが良いといわれています。

家計やライフスタイルの変化を考えずに住宅ローンの返済計画を立ててしまうと、返済中に精神的なストレスや家計の圧迫につながってしまうので、慎重に考える必要があります。

シミュレーション自体は住宅保証機構株式会社のWebサイトでできるので、まずは自身の年収や返済プランなどを入力して調べてみましょう。

住宅ローンを組むにあたって決めなければならないことを整理する

住宅ローンを組むにあたって決めなければならないことが複数ある点が、住宅ローンが多くの人を悩ませる大きな要因です。

住宅ローンを組む際に考えなければいけないこととして、以下が挙げられます。

- 金利の種類:固定金利にするか変動金利にするか

- 繰上げ返済をするかどうか:返済期間または月々の返済額を減らすことができる

- どこの銀行でローンを組むか:金融機関によって融資額や審査項目も異なる

- 月々どれくらいの割合で返済するか:無理のない返済のためには収入の20%程度が適当だとされている

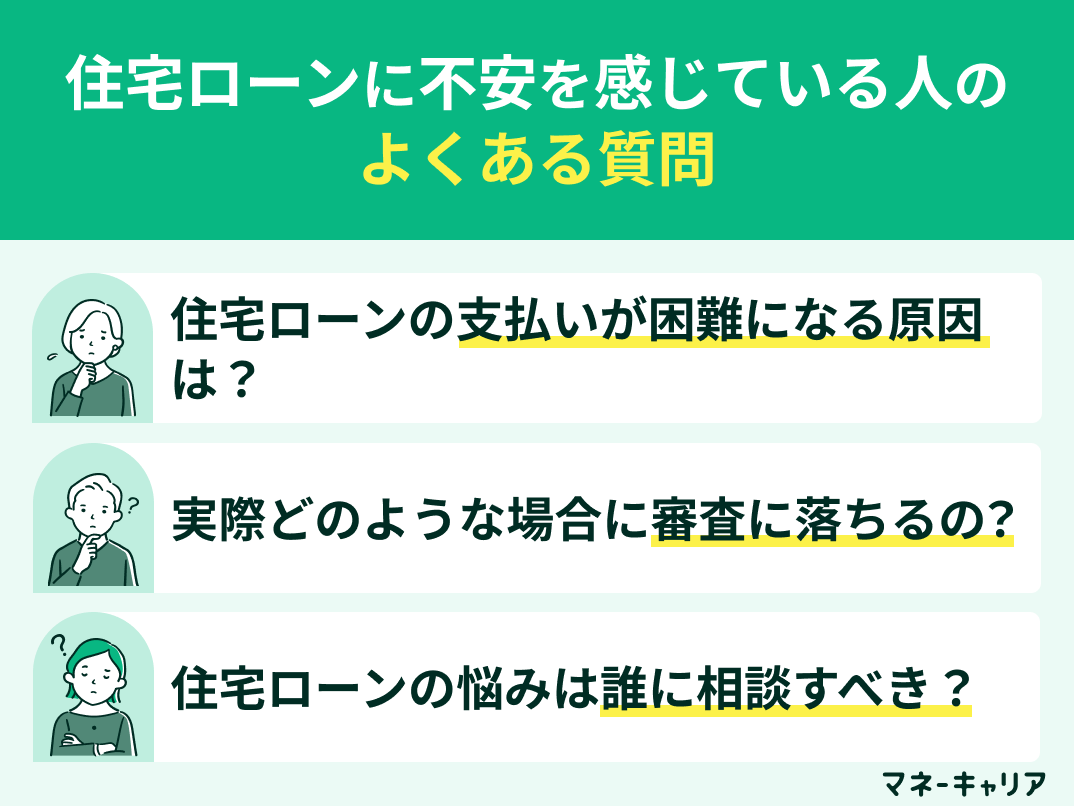

住宅ローンに不安を感じている人のよくある質問

住宅ローンに不安を感じている人のよくある質問は以下のとおりです。

- 住宅ローンの支払いが困難になる原因は?

- 実際どのような場合に審査に落ちるの?

- 住宅ローンの悩みは誰に相談すべき?

住宅ローンの支払いが困難になる原因は?

住宅ローンを払えない人は全体の約3%といわれています。

住宅ローンの支払いが困難になる原因としては

- 無理した返済計画を立ててしまった

- 病気や怪我により返済が困難になってしまった

- 頭金なしで住宅を購入した

- 完済予定が70代を超えている

実際どのような場合に審査に落ちるの?

住宅ローンの審査に落ちる主な理由はいくつかあります。

- 収入が不安定または低すぎる場合、返済能力に疑問が生じ、審査に通らないことがあります。

- 次に、信用情報が低い場合もリスクと見なされます。

- 過去の延滞や債務整理の履歴があると、信用力が低いと判断されることがあります。

- 現在の借入額が多すぎる場合、さらなる借入が難しいとされることもあります。

- 雇用形態が非正規や契約社員の場合、安定性がないと判断され審査に通りにくい可能性もあります。

- 自己資金が不足している場合も、返済能力に難があると見なされることがあります。

住宅ローンの悩みは誰に相談すべき?

住宅ローンを組むとなると様々なことを考えなければなりません。

さらにお金のこととなると知り合いや家族にも相談しづらいという人も多くいます。

そこでおすすめなのが専門家(ファイナンシャルプランナー)への相談です。

専門家への相談によって第三者の視点から専門的かつ的確な一人ひとりのライフスタイルに合わせた情報を得ることができます。

FPに相談するならマネーキャリアがおすすめです。

マネーキャリアの住宅ローンの専門家(FP)に相談することで、住宅ローン返済と教育費・老後資金の準備を同時に進めるためのポイントや金利上昇リスクを考慮したシミュレーションなどを受けることができます!

住宅ローンの不安の種類と対処法【まとめ】

ここまで、住宅ローンに関する7つの主要な不安(審査通過、返済継続、金利タイプ選択、家計への影響、転職の影響、繰上げ返済、完済時期)とその対処法を紹介しました。

住宅ローンに関する、これらの不安は事前のシミュレーションと適切な知識により解消でき、無理のない返済計画を立てることで安心して住宅購入に取り組むことができます。

しかし、住宅ローンの金利タイプ選択や借入可能額の算出、返済計画の作成には専門知識が必要であり、個人で最適な判断をするのは困難です。

そこでおすすめな相談先が「マネーキャリア」の無料相談窓口です。

相談窓口を選ぶにあたって下記のような点を求める場合は「マネーキャリア」(FP)への相談がおすすめです。

- 住宅ローンの借入可能額と家計への影響を具体的に知りたい

- 金利タイプ選択のメリット・デメリットを比較してほしい

- ライフプランに合わせた最適な返済計画を提案してほしい