「頭金を入れずに住宅ローンを組むことができるか知りたい」

などの悩みを抱えているかたはいませんか?

監修者ファイナンシャルプランナー

この記事の目次

- 40歳貯金なしで家を買う方法はある?検討すべき5つのポイント

- 頭金なしのフルローンを組む方法を検討する

- 親から援助してもらうことは可能か確認する

- 共働きなら「ペアローン」や「収入合算」も検討する

- 中古住宅など価格を抑えられる物件を検討する

- 無料FP相談を活用して自分たちに合った資金計画を考える

- 40歳貯金なしでも家を買える?無料FP相談でプロのアドバイスをもらおう

- 40歳貯金なしで今すぐ家を買うのが難しいケース4つ

- 手付金の支払いができない場合

- 収入基準がクリアできない場合

- 教育費が家計を圧迫している場合

- 信用情報に傷がある場合

- 40歳貯金なしで家を買うときの注意点6つ

- フルローンは金利が高くなる場合がある

- 借入可能額ではなく「月々の返済可能額」を基準にする

- 団信(団体信用生命保険)に加入できるか確認する

- 繰り上げ返済を検討して返済期間を短くする

- 教育資金・老後資金とのバランスを考慮する

- 徹底的な家計の見直しをして費用を捻出する

- 【まとめ】40歳貯金なしで家を買うなら今すぐFPと一緒に資金計画を立てよう!

40歳貯金なしで家を買う方法はある?検討すべき5つのポイント

40歳貯金なしで家を買方法として、以下の5つを紹介します。結論から申し上げると、40歳で貯金なしでも家を購入する方法はあります。しかし、貯金がない場合は、いざというときの備えもありません。

家を購入する前に入念な計画を立てることが大切です。

- 頭金なしのフルローンを組む方法を検討する

- 親から援助してもらうことは可能か確認する

- 共働きなら「ペアローン」や「収入合算」も検討する

- 中古住宅など価格を抑えられる物件を検討する

- 無料FP相談を活用して自分たちに合った資金計画を考える

頭金なしのフルローンを組む方法を検討する

家を購入する際、代金の一部を「頭金」として支払う方が多いです。頭金が多ければ、住宅ローンの総返済額を減らせるだけでなく、住宅ローンの審査に通過しやすくなる、金利が下がる可能性がある等のメリットがあります。

しかし、頭金なしでも住宅ローンは組めます。総返済額が増える、住宅ローン審査が厳しくなる可能性がある等のデメリットはありますが、面投資てみる価値は十分にあります。

ちなみに、4000万円の家を返済期間30年、金利0.5%、ボーナス払いなしで住宅ローンを組んで購入した場合、頭金なしと総額の10%にあたる400万円を頭金で入れた場合の違いは、以下のとおりです。

| 頭金の有無 | 借入金額 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 400万円 | 3,600万円 | 10万7,708円 | 3.877万4,957円 |

| なし | 4,000万円 | 11万9,675円 | 4.308万3,320円 |

頭金がなしと400万円頭金を入れた場合では月々の返済額が1万1,967円、総返済額が430万8,363円変わってきます。頭金として入れた400万円を差し引いた場合、差額は30万8,363円です。金利が上がれば、差額はもっと大きくなるでしょう。

<頭金なしで住宅ローンを組むメリット>

頭金なしだと月々の返済額や総返済額が上がるほか、住宅ローンの審査が厳しくなる等のデメリットがあります。しかし、賃貸物件に住みながら頭金を貯めるスタイルだと、差額よりももっと大きな金額を「家賃」として支払う必要があります。

ローンの支払いを家賃のように考えれば、最終的に不動産が自分のものになる分、頭金なしで家を購入したほうがお得とも考えられるでしょう。

現在支払っている家賃と頭金なしで住宅ローンを組んだ場合の支払いとを比較したうえで、検討してください。

親から援助してもらうことは可能か確認する

親から住宅購入のための資金を援助してもらえれば、それを頭金に充てられます。ただし、親から金品を受け取ると「贈与」とみなされて「贈与税」がかかってくる場合があるので、注意が必要です。

親から住宅購入の資金を援助してもらうには「住宅資金贈与」と「暦年贈与」を利用するのがおすすめです。2つの特徴や違いは以下のとおりです。

| 対象 | 非課税枠 | 特徴 | |

|---|---|---|---|

| 暦年贈与 | 誰でも | 年間110万まで | 1月1日~12月31日まで1年ごとに行う 1年間の贈与金額が110万円までなら非課税 毎年贈与契約書の作成が必要 |

| 住宅資金贈与 | 父母・祖父母の直系尊属より 18歳以上の子どもや孫 | 省エネ住宅:1,000万円 それ以外の住宅:500万円 ※令和8年12月31日まで | 住宅の新築・取得までの期限がある 所得金額2,000万円まで利用できる 非課税額が令和8年以降変わる可能性がある |

住宅資金贈与は、額が多い分以下のような適用条件があります。

- 父母・祖父母から18歳以上の子どもや孫にしか贈与できない(子や孫の配偶者、自分の兄弟は不可)

- 贈与を受けた年の翌年3月15日までに住宅を新築・取得すること

- 贈与を受けた時に日本国内に在住していること

- 配偶者や親族など特別な関係の方から住宅を購入していないこと

このほかにも適用条件があるので、詳しく知りたい方は国税庁の「No.4508直系尊属から住宅取得等資金の贈与を受けた場合の非課税」等を確認してください。

<贈与に関する補足説明>

贈与税は、1年間に110万円以上の贈与を受けた場合に発生します。ただし、住宅を購入するための贈与には節税方法がいろいろあるので、贈与の方法を確認しましょう。

住宅資金贈与は省エネ住宅の購入を検討しており、親や祖父母がまとまった資金を援助できる状態ならば、利用するメリットは大きいです。ただし、住宅を新築・取得するまでの期限が限られているので、贈与のタイミングが重要です。

できるだけ条件が緩やかな贈与のほうが良い場合は、暦年贈与を選択しましょう。

共働きなら「ペアローン」や「収入合算」も検討する

共働きの場合「ペアローン」や「収入合算」を利用すると住宅ローンの借入額を増やせます。収入合算とは夫婦どちらかが主債務者、もう1人を連帯保証人とし、2人の収入を合算してローンを組む方法です。例えば、夫が年収500万円、妻が200万円だった場合、年収700万円として申請が可能です。

夫婦の収入に差がある場合は収入合算をすすめられる場合があります。

一方、ペアローンの場合は夫婦それぞれが単独でローンを組んで、お互いの連帯保証人になるスタイルです。1人当たりの借入額が少なくなり、2人も団信に加入できるメリットがあります。

収入合算やペアローンの場合、離婚してどちらかが家を出た場合でも住宅ローンは免除されません。また、ペアローンは、夫婦どちらかが亡くなったり疾病で住宅ローンを返済できなくなった場合、免除されるのは相手の住宅ローンの残高だけで、自分の分は支払いが続きます。

<補足説明>

単独ローンの場合、借入額は低くなりますが債務者が亡くなったり疾病で住宅ローンが返済できなくなった場合は、団信で住宅ローン残高が相殺されます。

一方、ペアローンの場合は、夫、もしくは妻が住宅ローンの支払いが難しくなっても、住宅ローンは完全に団信で相殺できません。「夫婦二人の収入を合せれば返済が可能」な金額で住宅ローンを組んだ場合、支払いができなくなるリスクが高まります。

収入合算も、主債務者が死亡や特定の疾病以外の理由で住宅ローンを払えなくなった場合、連帯保証人に残金の返済義務が生じます。連帯保証人の収入が低い場合は、支払いができなくなる恐れがあるため、入念な検討が必要です。

中古住宅など価格を抑えられる物件を検討する

新築住宅よりも中古の住宅のほうが価格を抑えられます。「2023年度フラット35利用者調査」によると、新築の建売住宅を購入するために融資を受けた金額が3,092万円だったのに対し、中古の一戸建てを購入するために融資を受けた金額は2,182万円でした。

物件にもよりますが、中古住宅は新築住宅の8割程度の価格で購入できるケースが多いです。近年は、中古住宅を安価で購入し、リノベーションをして新築よりも価格を抑えて新築と見た目は変わらない住宅を購入する方もいます。

「貯金がないので、可能な限り住宅ローンの借入額も抑えたい」と考えている方は、中古物件まで幅を広げて探してみてみましょう。

<中古物件を購入する場合の注意点>

中古物件は原則として、築年数が経っているものほど安価です。近年は安価な中古住宅を購入してリノベーションをするケースも増えています。しかし、物件が経年等で劣化が進んでいると、リノベーションの費用が高額になり、新築を購入するのと変わらない価格になる場合もあるでしょう。

中古物件を購入する場合は、築年数、広さ、立地などから相場を調べて安価すぎる場合は理由を確認してください。価格が安価でも修繕費が高ければ、中古を買うメリットがなくなります。

無料FP相談を活用して自分たちに合った資金計画を考える

貯金ゼロで家を購入したい場合、資金計画をしっかりと立てる必要があります。貯金がゼロでも、夫婦で安定した職に就いており、家計を見直せば十分に貯蓄ができて問題なくローンを返せるケースもあります。

その一方で、子どもにこれから教育費がかかる、家族に要介護者がいて夫婦どちらかがフルタイムで働くのが難しい等の場合は、安易に家を買うと住宅ローンの支払いに行き詰まるケースもあるでしょう。

貯金なし40代でも、家族ごとにケースが異なります。自分に合った資金計画を立てると、家を購入するか判断がつけやすくなります。

<FPへ相談するメリット>

貯金ゼロで家を建てて返済をする資金計画を立てるには、FPに無料で相談できる窓口を利用するのがおすすめです。FPは個人のライフプランに合わせた総合的な資金計画を立てるプロです。

金融、税制、不動産、住宅ローン、保険等に関して幅広い知識を持ち、家計の見直しから住宅ローンの返済計画まで幅広い相談ができます。貯金ゼロで家を建てたい場合は、資金計画だけでなく、家を買ってもいいかどうかの判断まで相談が可能です。

40歳貯金なしでも家を買える?無料FP相談でプロのアドバイスをもらおう

40歳で貯金なしで家を購入する場合、返済以外に家を購入するタイミングや、住宅ローンの借入額などもプロに相談して計画を立てる必要があります。

貯金なしで家を建てる最大のデメリットは、家を購入した後に何らかの理由で出費がかさんだとき、住宅ローンの返済が滞る可能性が高くなる点です。住宅ローンは10年以上の期間をかけて払っていくため、不測の事態が発生する可能性は十分にあるでしょう。

FPに相談して資金計画を立ててもらったり、家を建てるアドバイスをしてもらったりすれば、安心して家を購入できます。

<マネーキャリアがおすすめの理由>

FPに無料で相談できる窓口ならば、マネーキャリアがおすすめです。何度でも無料で相談ができるので、家を購入する前だけでなく、ライフプランが変わるたびに相談できます。

また、マネーキャリアはLINEで簡単に相談予約ができてオンラインで相談が可能です。家の購入を検討しているときは、何かとやることが多く店舗まで足を運ぶのが難しい場合も多いでしょう。オンラインで相談できるため、隙間時間に気軽に相談できます。

40歳貯金なしで今すぐ家を買うのが難しいケース4つ

40歳で貯金がなくても家を買えるケースがある一方、家の購入が難しい場合もあります。

ここでは、40歳貯金なしで今すぐ家を買うのが難しいケースの事例として、以下の4つを紹介します。

- 手付金の支払いができない場合

- 収入基準がクリアできない場合

- 教育費が家計を圧迫している場合

- 信用情報に傷がある場合

手付金の支払いができない場合

住宅をはじめとする不動産を購入する場合、売買が成立したことを証明するため「手付金」の支払いが必要です。手付金の相場は住宅価格の5~10%ですが、売主と買主の合意で決まるため、法的な制限はありません。ただし、売主が不動産会社の場合は手付金の上限が売買代金の20%以内と定められています。

例えば、3,000万円の住宅を購入した場合、手付金は150万~300万です。手付金は住宅ローンに組み込めません。支払いは現金で行う必要があります。手付金が用意できない場合は、契約が不成立となり購入できません。

また、手付金以外にも住宅を購入する際は以下のような費用や税金が住宅本体の価格以外に必要です。

- 仲介手数料:不動産売買を仲介してくれた不動産会社に支払う料金

- 印紙代:契約書類に貼る印紙の料金

- 登記費用:不動産登記の名義を変更する料金

- ローン保証料:ローンの保証会社に支払う手数料

- 融資手数料:住宅ローンを利用する金融機関に支払う手数料

- 不動産取得税:不動産を取得した際に発生する税金

- 固定資産税:所持している不動産にかかる税金

上記の手数料や税金は、原則として住宅ローンに組み込めません。また、新居に転居する際の引っ越し費用、家具家電の購入費用、リフォーム代などもかかります。

金融機関の中には、諸費用も住宅ローンに組み込めたり手数料用のローンを別途用意しているところもあります。しかし、手付金や諸費用を用意できないほど家計がひっ迫している場合は、家計を見直して手付金や諸費用、初期費用が支払われる程度のまとまったお金が貯まってから再度住宅購入を検討したほうがおすすめです。

住宅は購入した後も固定資産税の支払いやメンテナンス費用がかかってきます。住宅ローンに加えて、これらの支払いができる体制を整える必要があります。

収入基準がクリアできない場合

住宅ローンを扱っている金融機関は、住宅ローンの審査に一定の基準を設けています。審査基準は金融機関によって異なりますが、雇用形態、勤続年数、年収などを審査されます。審査を通過できないと住宅ローンが組めないため、住宅を購入できません。

正社員として同じ会社に一定期間勤務している方は、年収が多少低くても審査を通過する可能性が高いでしょう。その一方で、年収が高くても自営業のように収入が不安定だったり、転職したばかりであったりすると、審査が通過しにくい傾向があります。

頭金を多くいれれば、転職したばかりであったり収入が不安定だったりすれば、審査を通過する可能性がありますが、貯金がゼロの場合は厳しいでしょう。

<ワンポイントアドバイス>

事情があって転職したばかりで貯金がゼロ等の場合は、勤続年数の基準をクリアできれば住宅ローン審査を突破できる可能性もあります。

また、メガバンクと呼ばれる大手銀行では住宅ローンの審査が通らなくても、信用金庫や農協、漁協などの金融機関ならば、職種によっては住宅ローン審査が通る可能性もあるでしょう。

住宅ローン審査をクリアできない場合は、もう数年待って貯蓄を増やしたほうが良いケースもあります。

教育費が家計を圧迫している場合

40代になると子どもが高校、大学へ進学する家庭も増えてきます。高校、大学は義務教育に比べて格段に費用がかかります。奨学金を利用したとしても、家計に重い負担がかかるケースも珍しくありません。

「子どもが高校や大学に入学し、入学金や授業料を支払ったら貯金がなくなった」などの場合、住宅ローンが重なれば家計破綻のリスクが高まります。子どもが複数いる場合は、さらに教育費が増していくため、住宅の購入はもう少し待ったほうがいいでしょう。

<FP相談をするメリット>

教育費は期間限定でかかる費用です。子どもが学校を卒業すれば支払いはなくなります。また「私立に通うかと思ったら公立、国立の学校に進学できた」等の場合は、計画より教育費が抑えられる可能性もあるでしょう。

40代だが教育費の支払いがもうすぐ終わる場合、FPに無料で相談できる窓口を利用して、家計の見直しをしてもらうと、住宅ローンの支払い分をねん出できる可能性もあります。

また、教育費と住宅ローンの支払いを何とか両立できないかと悩んでいる方も、相談がおすすめです。

信用情報に傷がある場合

カードをはじめとするローンの支払いが滞った場合や、債務整理、個人再生を行った場合、信用情報に傷がつき、新しいローンを組めなくなります。夫婦どちらかの信用情報が傷ついている場合は、収入合算やペアローンが組めなくなります。

信用情報を回復するには、5~10年が必要です。住宅ローンを組んで住宅の購入を検討している場合は、クレジットカードの支払いはもちろんのこと、携帯電話の料金等も滞納しないように注意してください。

<信用情報に傷がついているとわかった場合の注意点>

信用情報の傷を回復するには、一定の時間が必要です。インターネットを検索すると「信用情報を短期間で回復できる」等の宣伝がヒットしますが、原則として早期に信用情報を回復する方法はありません。

信用情報に傷がついていて住宅ローンが組めないとわかったら、家計を見直して回復するまで貯蓄に励めば、頭金が作れる可能性もあります。

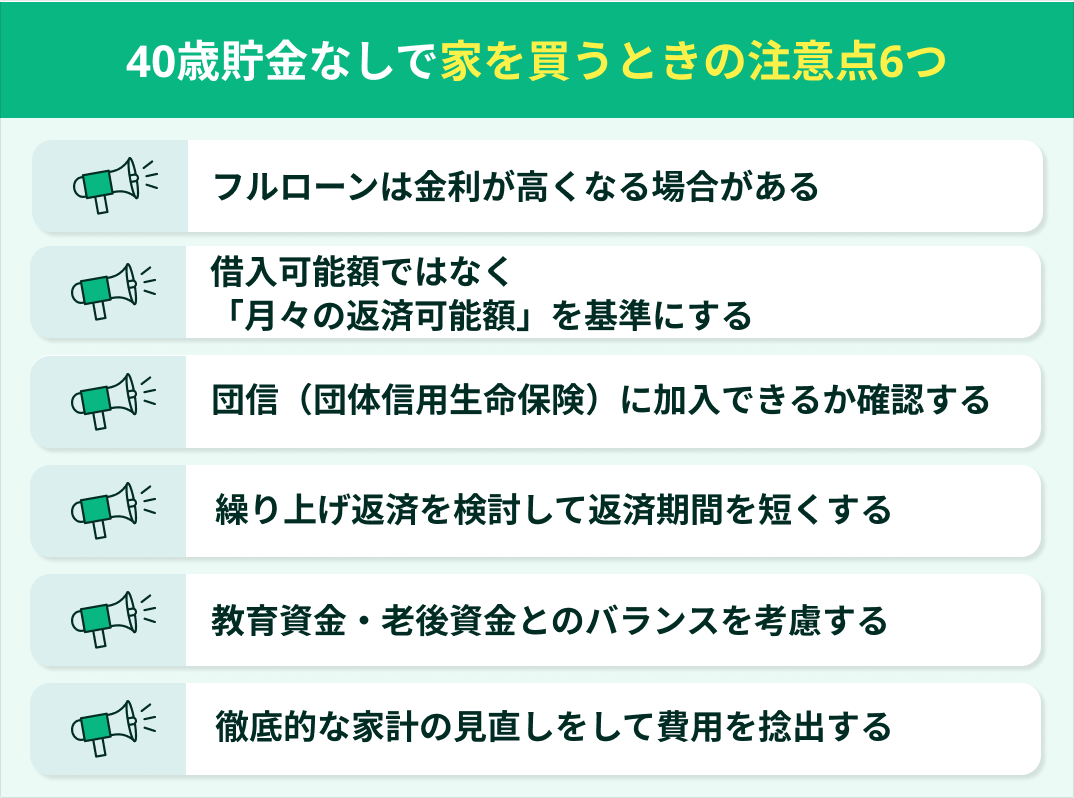

40歳貯金なしで家を買うときの注意点6つ

40歳貯金なしで家を買う際の注意点を以下6つ紹介します。

貯蓄なし、フルローンで家を購入する場合、家計を見直して費用をねん出するほか、将来のことも考える必要があります。

- フルローンは金利が高くなる場合がある

- 借入可能額ではなく「月々の返済可能額」を基準にする

- 団信(団体信用生命保険)に加入できるか確認する

- 繰り上げ返済を検討して返済期間を短くする

- 教育資金・老後資金とのバランスを考慮する

- 徹底的な家計の見直しをして費用を捻出する

それぞれの注意点を下記で詳しく解説します。

フルローンは金利が高くなる場合がある

フルローンで住宅ローンを組む場合、金利が高くなる可能性があります。フラット35では、21年以上35年以下の支払いで、融資率が9割以下の場合は金利が「年1.940%~年3.930%」、9割超の場合は金利が「年2.050%~年4.040%」です。

金利が高いと総返済額が増える、毎月の返済額が増える、返済期間が延びる等のデメリットがあります。40歳からは老後の資産構築も考え始める年齢です。

金利が高いと「ローンを支払うので手いっぱいになり、老後の資産構築まで手が回らない」となりがちです。また、家計が破綻するリスクも高まります。

※参照:金利情報|フラット35

<ワンポイントアドバイス>

住宅ローンの金利は、金融機関によって変わります。フルローンで住宅ローンを組む場合は、フルローンでも金利が低いところを選びましょう。

また、家計を見直して貯蓄をして住宅ローンを早期返済する、老後の資産構築する資金をねん出する等の工夫も重要です。住宅ローンが組めたからといって安心しないようにしましょう。

借入可能額ではなく「月々の返済可能額」を基準にする

住宅ローンの借入可能額は、返済が可能な額ではありません。住宅ローンの返済で貯蓄する余裕がない場合、教育費や介護費用としてまとまった額が必要になったり、夫婦どちらかの収入が下がったりすると、家計破綻のリスクが高まります。

無理なく返済できる住宅ローンの額は、月々の支払いが手取り収入の20%~25%といわれています。手取りが夫婦で40万ならば、月々8万~10万円です。月々手取り収入の20~25%を住宅ローンで支払い、貯蓄ができるかどうか家計を計算してみてください。

少々厳しい場合は、借入額を下げて家計に余裕を持たせる必要があります。

<当編集部のおすすめ度:★★★★★>

手取り収入のどのくらい住宅ローンの支払いに回せるのか、正確な額は家庭によって異なります。例えば、子どもがすでに成人しており教育費がかからなければ25%まで返済に回しても問題ない場合もある一方、教育費がまだ必要で、20%でも苦しいご家庭もあるでしょう。

家計やマネープランニングも考えて最適な支払額を知るには、マネーキャリアの無料相談窓口の利用がおすすめです。マネーキャリアが紹介するプランナーはFP取得率100%です。また、相談前に相談員のプロフィールを送ってもらえるので安心して相談できます。

団信(団体信用生命保険)に加入できるか確認する

団信(団体信用生命保険)に加入できれば、主債務者が死亡したり特定の疾病にかかって住宅ローンの支払いができくなった場合、支払われる保険金で住宅ローンの残高を相殺できます。

しかし、団信には一定の審査基準があり、既往歴によっては加入ができない場合もあります。40歳以上はがんや高血圧、糖尿病等の病気の発生リスクが高まる年代です。団信に加入できないと住宅ローンを支払えなくなった場合、住宅に住み続けられないリスクが高まります。

40歳貯金ゼロで家を購入する場合、団信に加入できるように健康管理も重要です。

<団信に加入できない場合の代替案>

団信に加入できない場合、既往歴があっても加入できる「ワイド団信」に加入するか、生命保険や入院保険、がん保険などに加入していざというときに備える方法があります。

ただし、一般的な生命保険は団信に比べるとかけ金が高めなので、加入する保険を厳選する必要があります。また、家計を見直して貯蓄をしていざというときに備えましょう。

繰り上げ返済を検討して返済期間を短くする

40歳で35年の住宅ローンを組むと、完済する年齢が75歳です。現在は会社員の定年が65歳、定年後も再雇用されて働くケースも増えています。しかし、現役のころに比べると年収が下がるケースが多く、65歳以上でもローンの支払いが残っていると家計が破綻するリスクが高まります。

老後に返済が残らないようにするには、35年でローンを組んでも家計を見直したり副業をしたりして貯金をして、繰り上げ返済を検討するのがおすすめです。65歳で返済が完了すれば、老後も住宅が資産として残るので、安心して生活ができます。

<ワンポイントアドバイス>

退職金が出る企業に勤務している場合、退職金で住宅ローンを一括返済しようと考えている方もいるでしょう。しかし、退職金をすべて住宅ローンの返済に充ててしまうと、老後の生活資金が不安です。

50代になれば子どもも独立する家庭も多く、再び家計に余裕ができる可能性があります。このときに、集中的に貯蓄ができれば繰り上げ返済もしやすくなるでしょう。家計を正確に把握しておけば、いつ、どのくらい余分な金額がでてくるのかもわかります。

教育資金・老後資金とのバランスを考慮する

40歳で住宅ローンを組んで家を購入する場合、住宅ローンの支払いに加えて、教育資金のねん出、老後資金の構築も必要になる家庭も珍しくありません。

日々の生活費に加えて、教育資金と老後資金を貯めるには、マネープランニングが重要です。ただし、マネープランニングは家庭ごとに異なるため、モデルケースを見て真似しようと思ってもうまくいきません。

無料でマネープランニングのプロであるFPに相談できる窓口を利用し、家庭に合ったプランニングをしてもらいましょう。

<当編集部のおすすめ度:★★★★★>

マネーキャリアは、お金に関する幅広い悩みを相談できる専門知識を持った相談員が揃っています。マネープランニングが得意な相談員も所属しているので、ぜひ利用してみましょう。

「オンライン相談では不安」「重要な相談なので対面で相談したい」といった方に向けて、自宅周辺のカフェやご自宅での対面相談も可能です。何度でも無料相談が可能なので、納得いくまで相談できます。

徹底的な家計の見直しをして費用を捻出する

生活はできるけれど貯蓄ができない場合、日々の生活の中で無駄な出費が発生している可能性があります。また、無駄な出費はなくても保険や携帯電話のキャリアなど、見直すことで支出を抑えられるものもあるでしょう。

近年は物価高によって生活にかかる費用も上がっています。40代貯金なしで家を購入する場合、徹底した家計の見直しをして、住宅ローンを繰り上げ返済できる費用をねん出する必要があります。

個人で見直しが難しい場合はFPに相談するなどプロの手も積極的に借りましょう。

<現役FPのコメント>

40歳になると、今まで加入していた保険がかけ金と保障内容があわなくなるケースも増えてきます。また、教育費のねん出方法も貯蓄だけでなく投資を利用したほうが効率的な場合もあるでしょう。

マネープランニング、保険の見直しのプロであるFPに相談すれば、保障内容を保ったまま、今の年齢や希望に合った保険の見直しが可能です。また、ローリスクな投資方法についてもアドバイスがもらえます。ぜひ、積極的に相談しましょう。

【まとめ】40歳貯金なしで家を買うなら今すぐFPと一緒に資金計画を立てよう!

40歳で貯金なしでも家の購入は可能です。しかし「そのうち収入が増えるだろう」と楽観視はできません。子どもの教育費のねん出や老後の資産構築も必要なため、徹底した家計の見直しが必要です。

マネーキャリアに相談すれば「現時点で家の購入ができるのか」「住宅ローンを安定して返していくにはどうすればいいのか」などの相談が何度でも無料で可能です。少しでも不安な点があれば、ぜひ積極的に利用してみましょう。