・40年ローンがやばいって本当?

・自分に40年ローンが向いているのかわからない

こんな風に悩んでいませんか?

本記事では「40年の住宅ローンはやばい」と言われる理由を、返済期間の長さや金利負担、ライフプランへの影響といった観点から整理し、解説しています。さらに、注意すべきポイントを押さえたうえで、どのような人に向いているのか紹介します。

40年住宅ローンを検討中の方は、ぜひ最後までご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- 40年の住宅ローンが「やばい」と言われる5つの理由

- 総返済額が大きく増える

- 借入金利が高くなる

- 長い期間リスクにさらされる

- 定年退職後も返済が続く

- 金融機関が限られる

- 40年ローンが「やばい」と聞いて迷っている人はFPへ相談してみよう

- 【こんな人は要注意!】40年ローンを組むとやばい人の特徴

- ライフプランが明確ではない人

- 家計管理が苦手な人

- 【自分は当てはまる?】40年ローンを組んでも問題ない人の特徴

- 長期的な収入が見込める若い世代

- 将来収入アップが見込める人

- 繰り上げ返済する資金計画ができる人

- 40年ローンに関するよくある質問

- 40年で住宅ローンを組む人の割合は?

- 40年の住宅ローンは何歳まで組めますか?

- 40年の住宅ローンは審査に通りやすいですか?

- 40年ローンを安心して組みたい人にマネーキャリアのFP相談がおすすめ!

- 【まとめ】40年ローンを組むかどうかライフプランを踏まえた判断が必須!

40年の住宅ローンが「やばい」と言われる5つの理由

40年の住宅ローンがなぜ「やばい」と言われるのか、ここでは5つの理由を解説していきます。

- 総返済額が大きく増える

- 借入金利が高くなる

- 長い期間リスクにさらされる

- 定年退職後も返済が続く

- 金融機関が限られる

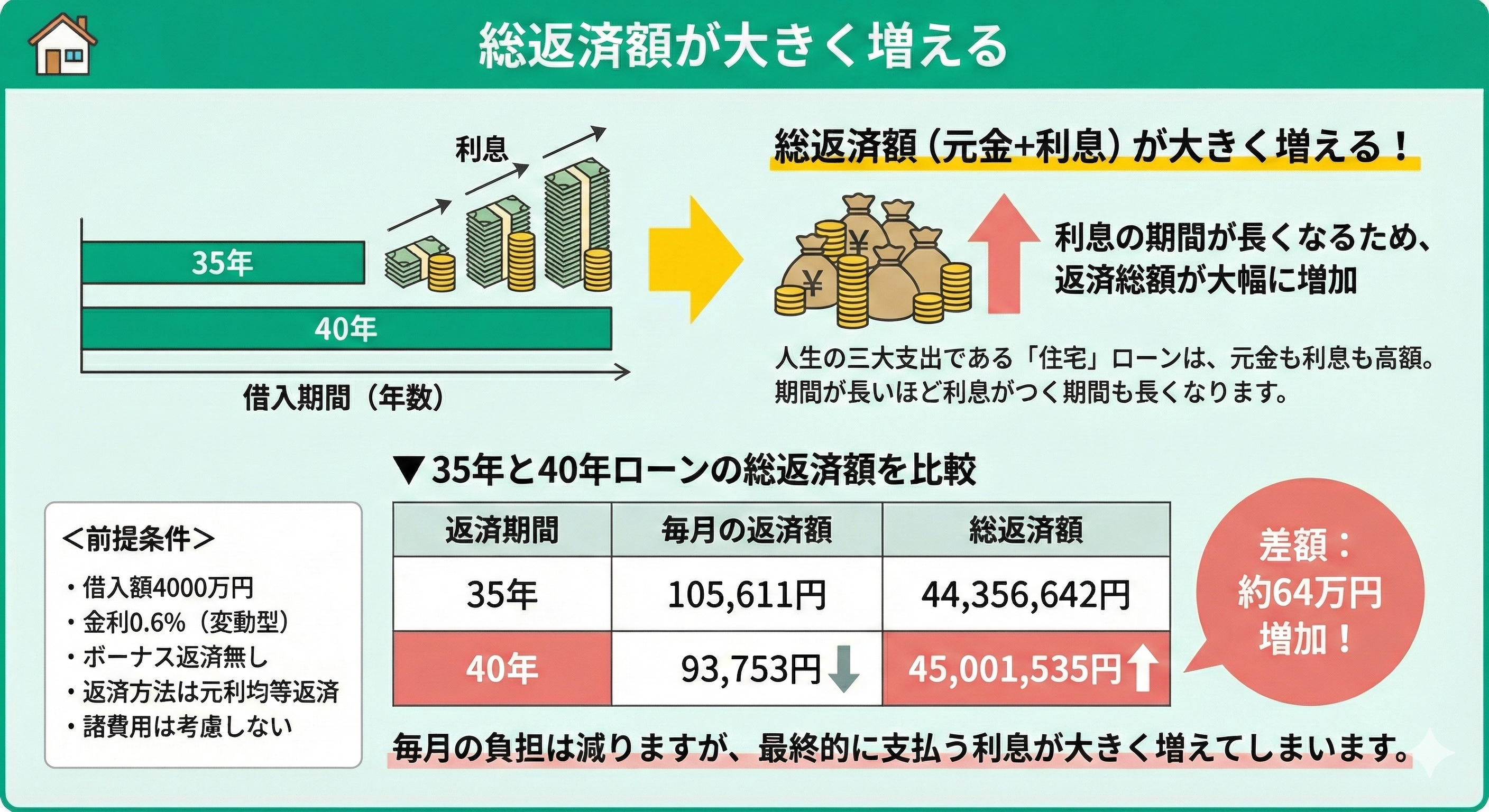

総返済額が大きく増える

40年ローンが「やばい」と言われる理由の1つめは、総返済額が大きく増えるからです。

人生の三大支出の一つである「住宅」を購入するためのローンは、元金はもとより利息も高額。

借入する期間が長ければ長くなるほど利息のつく期間も長くなるため、返済総額が大きく増えていきます。

以下で、35年と40年ローンの返済額にどれぐらいの差があるのか実際にシミュレーションしてみました。

<前提条件>

- 借入額4000万円

- 金利0.6%(変動型)

- ボーナス返済無し

- 返済方法は元利均等返済

- 諸費用は考慮しない

▼35年と40年ローンの総返済額を比較

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 35年 | 105,611円 | 44,356,642円 |

| 40年 | 93,753円 | 45,001,535円 |

<現役FPのコメント>

返済期間が5年変わるだけでも総返済額には約65万円以上の差が出ます。

そのため、頭金の金額やボーナス返済の設定などを工夫しつつ家計に負担の少ないプランを検討していくことが大切です。

マネーキャリアのFP相談では、あなたの収入や家計・将来の計画も踏まえて返済シミュレーションをしながら、無理のない返済プランを一緒に考えます。

また、繰り上げ返済や借り換えなど将来の見直しも含めて、後悔しないための住宅ローン選びをサポートするので、ぜひご相談ください!

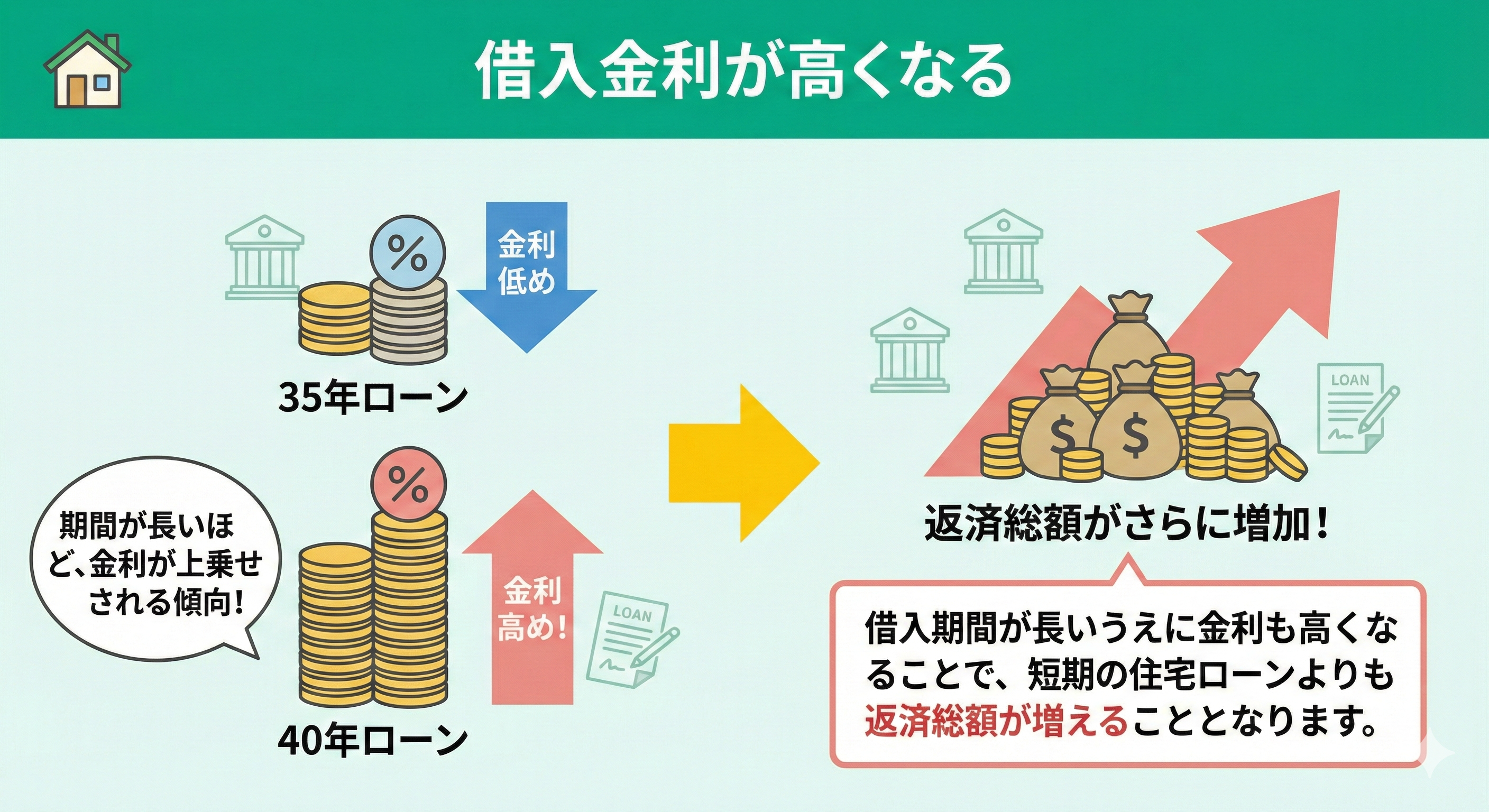

借入金利が高くなる

40年ローンが「やばい」と言われる理由の2つめは、借入金利が高くなるからです。

住宅ローンを契約した直後の金利「当初借入金利」は、借入期間が長い方が高い傾向にあります。金融機関にもよりますが、金利が上乗せされることもあるでしょう。

借入期間が長いうえに金利も高くなることで、短期の住宅ローンよりも返済総額が増えることとなります。

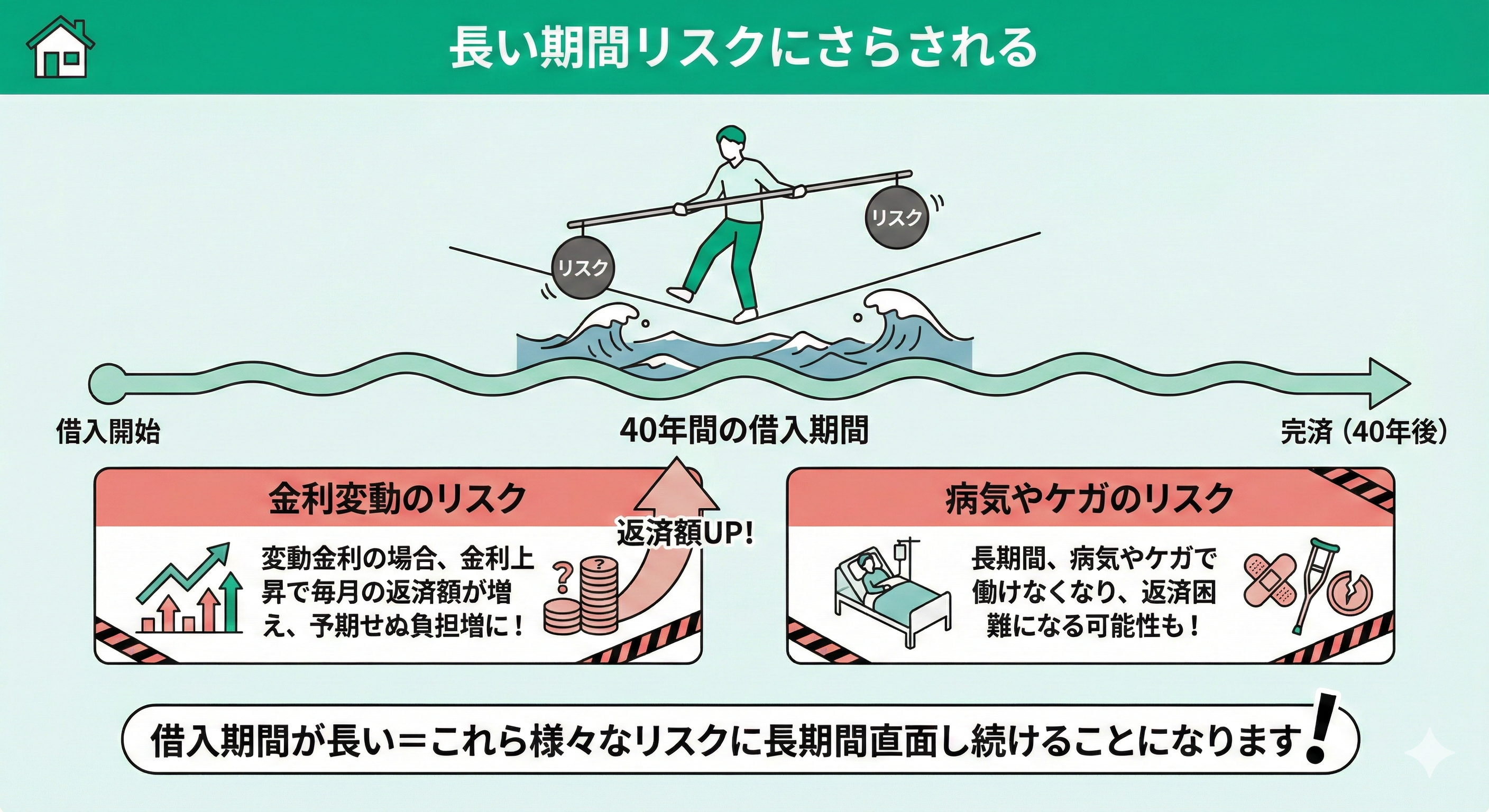

長い期間リスクにさらされる

40年ローンが「やばい」と言われる理由の3つめは、長い期間リスクにさらされるからです。

ローンの借入期間が長くなればなるほど、金利変動のリスクは高まります。変動金利を選択している場合、金利が上昇すれば毎月の返済額が増え予期せず負担増に。

また、借入期間が長くなることで、病気やケガで返済できなくなるなどのさまざまなリスクに長期間さらされることになります。

長期ローンはそんなにたくさんのリスクにさらされるんですね...

でも40年ローンで借入しないと毎月返済していけないのではないかと不安もあります。

40年ローンを組まなくても、頭金やボーナス返済の設定、金融機関の選び方によって毎月の返済額を抑えることは可能ですよ!

毎月の負担を抑えつつ借入期間を短縮したい方は、マネーキャリアの無料FP相談にご相談ください!

住宅ローンの専門家(FP)が、家計状況やライフプランをもとにあなたに合ったローンプランや金融機関の選び方をアドバイスし、返済期間・返済額を抑えるサポートをします!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

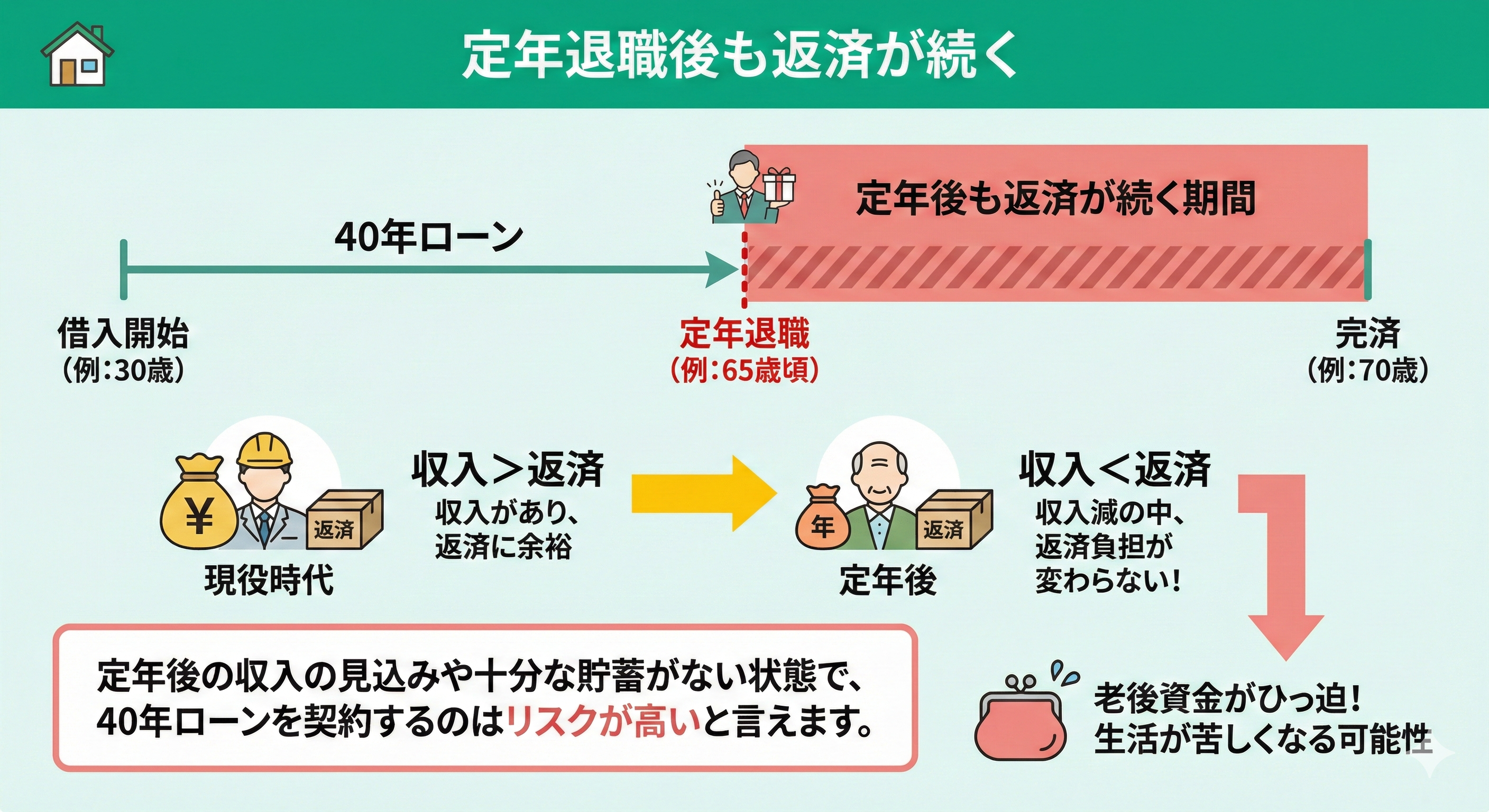

定年退職後も返済が続く

40年ローンが「やばい」と言われる理由の4つめは、定年退職後も返済が続くからです。

例えば、30歳で40年の住宅ローンを組むと完済時の年齢は70歳です。40年の住宅ローンを組む場合、多くの方は完済前に定年退職を迎えることになります。

収入減のなかローンを返済していくのは苦しく、老後資金がひっ迫される可能性も。

働き方が多様化するにつれ定年制も変わりつつありますが、定年後の収入の見込みや貯蓄がない状態で40年ローンを契約するのはリスクが高いと言えます。

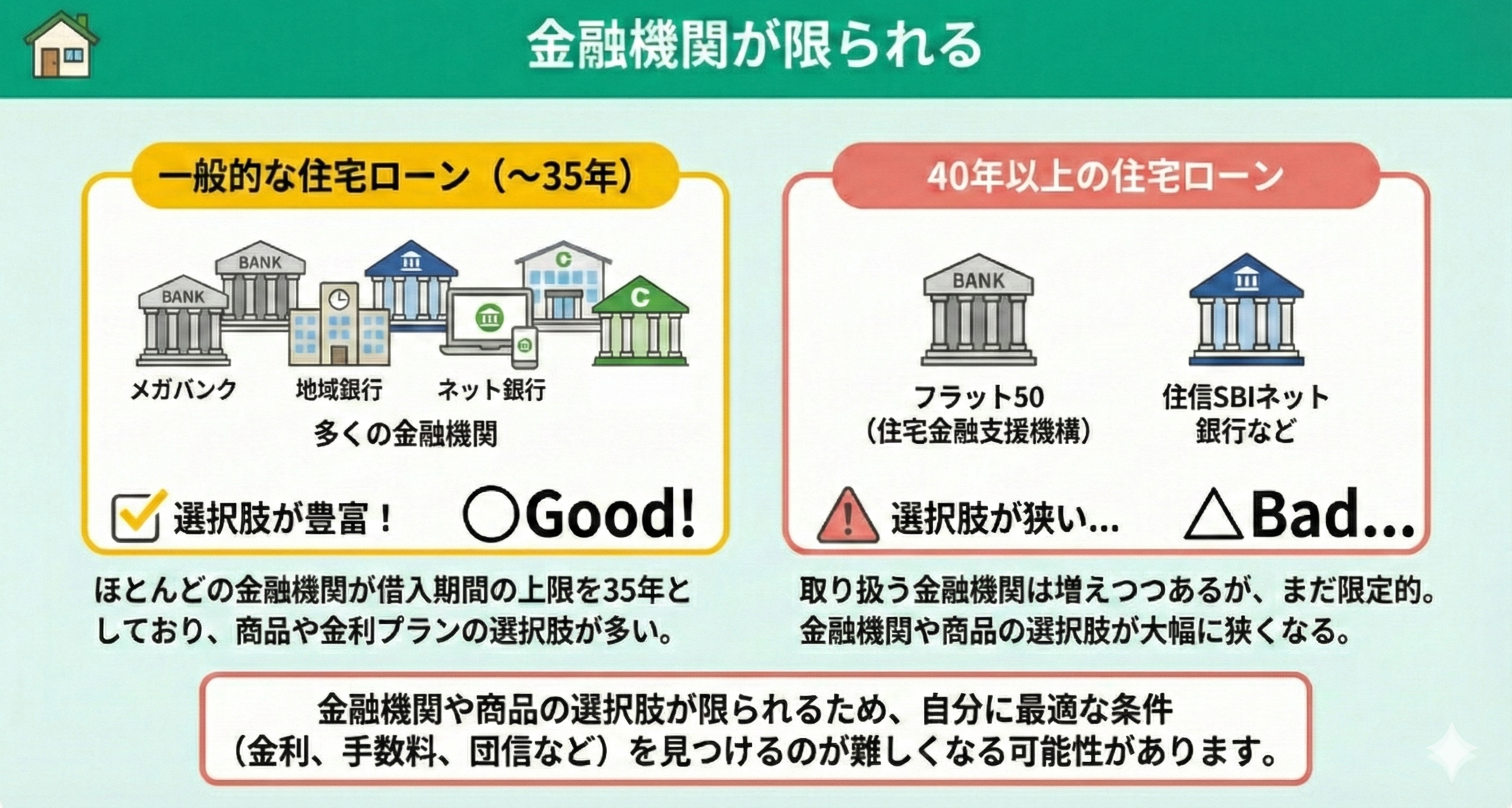

金融機関が限られる

40年ローンが「やばい」と言われる理由の5つめは、金融機関が限られるからです。

近年は少しずつ「フラット50」「住信SBIネット銀行」など40~50年の住宅ローンを取り扱う金融機関が増えてきています。

とはいえ未だ金融機関の多くは借入期間の上限を35年としており、40年以上で検討すると金融機関や商品の選択肢は狭くなります。

40年ローンが「やばい」と聞いて迷っている人はFPへ相談してみよう

40年ローンに対して「やばい」という噂を聞いて不安を感じている方は、一度FPへ相談してみることをおすすめします。

専門家であるFPに相談すれば、現在の家計状況や将来のライフプランを踏まえた上で、最適な返済期間のアドバイスを受けることが可能です。

また、40年ローンのメリットやデメリットを具体的な数字で比較検討したり、それぞれの家計に合った節税対策の提案を受けられたりする点も大きな利点といえます。

住宅ローンは長期にわたる返済が続くものです。周囲の噂に惑わされることなく、専門知識を持つFPと一緒に、自身に合う選択肢を見つけるのが賢明です。

相談先に迷っている方は、無料で活用できる「マネーキャリア」への相談を検討してみてください。

【こんな人は要注意!】40年ローンを組むとやばい人の特徴

40年の住宅ローンにはさまざまなリスクがあるため、おすすめできない人もいるのは事実。ここでは向いていない人の特徴を解説していきます。

「自分は40年ローンを組むとやばいのかな…」と不安に思う方は、ぜひ参考になさってください。

- ライフプランが明確ではない人

- 家計管理が苦手な人

ライフプランが明確ではない人

ライフプランが明確ではない人には、40年ローンはおすすめできません。

特にローンの完済が定年後になる場合、退職後の返済資金をどこから拠出するか、もしくはそれまでに繰り上げ返済しておくのかを考えておく必要があります。

定年退職のほか、出産や転職など収入が減ってしまうライフイベントを想定できなければ、40年という長期間、安定して返済するのは難しいでしょう。

家計管理が苦手な人

家計管理が苦手な人には、40年ローンはおすすめできません。

借入が長期間にわたるローンには金利上昇による返済額の増加など、予測不可能なリスクも潜んでいます。

さまざまなリスクに対応できるようきっちりと家計管理を行い生活防衛費を確保できないと、40年ローンの返済は予想以上の負担となる可能性があります。

総じて、40年ローンをおすすめできないのは「これまでお金の管理に関心がなかった人」だと言えます。

「まず、ライフプランって何?」「毎月の収支なんて気にしたことないよ…」という方は、まずはマネーキャリアのFP相談で家計管理から始めてみましょう。

総合的な資金計画を見渡せるようになれば、将来住宅ローンの返済に家計を圧迫されるリスクを抑えることに繋がります。

【自分は当てはまる?】40年ローンを組んでも問題ない人の特徴

さまざまなリスクが潜む40年ローンを組んでも問題ない人の特徴を紹介します。

「自分は40年ローンを組むとやばいのかな…」とお悩みの方は、自身が当てはまるか考えてみましょう。

- 長期的な収入が見込める若い世代

- 将来収入アップが見込める人

- 繰り上げ返済する資金計画ができる人

マネーキャリアでは住宅ローン返済に関する無料相談サービスを行っています。

住宅ローンの専門家(FP)があなたの家計状況をもとに、40年ローンの適正や無理のない返済計画をサポートします!

自分にあった返済計画を立てることで、月々の返済額を抑えつつローン返済が長期化する可能性を減らせるのでぜひご相談ください!

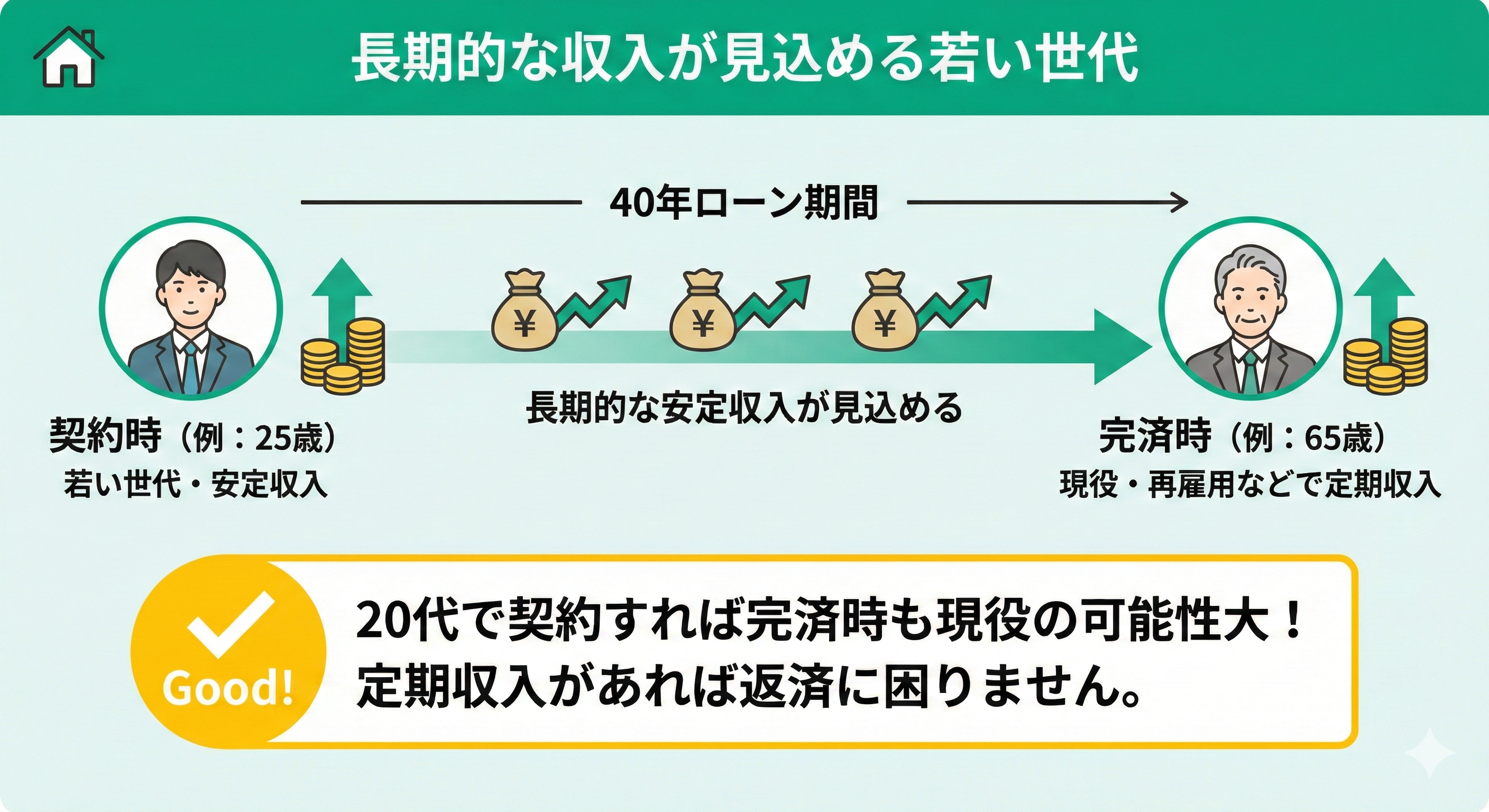

長期的な収入が見込める若い世代

長期的な収入が見込める若い世代は、40年ローンを組んでも問題ないでしょう。

20代の若い世代なら完済時も現役で仕事をしている・安定した収入がある可能性が高いと言えます。

たとえば25歳で40年ローンを契約すれば完済時は65歳。再雇用などで定期収入があれば返済に困りません。

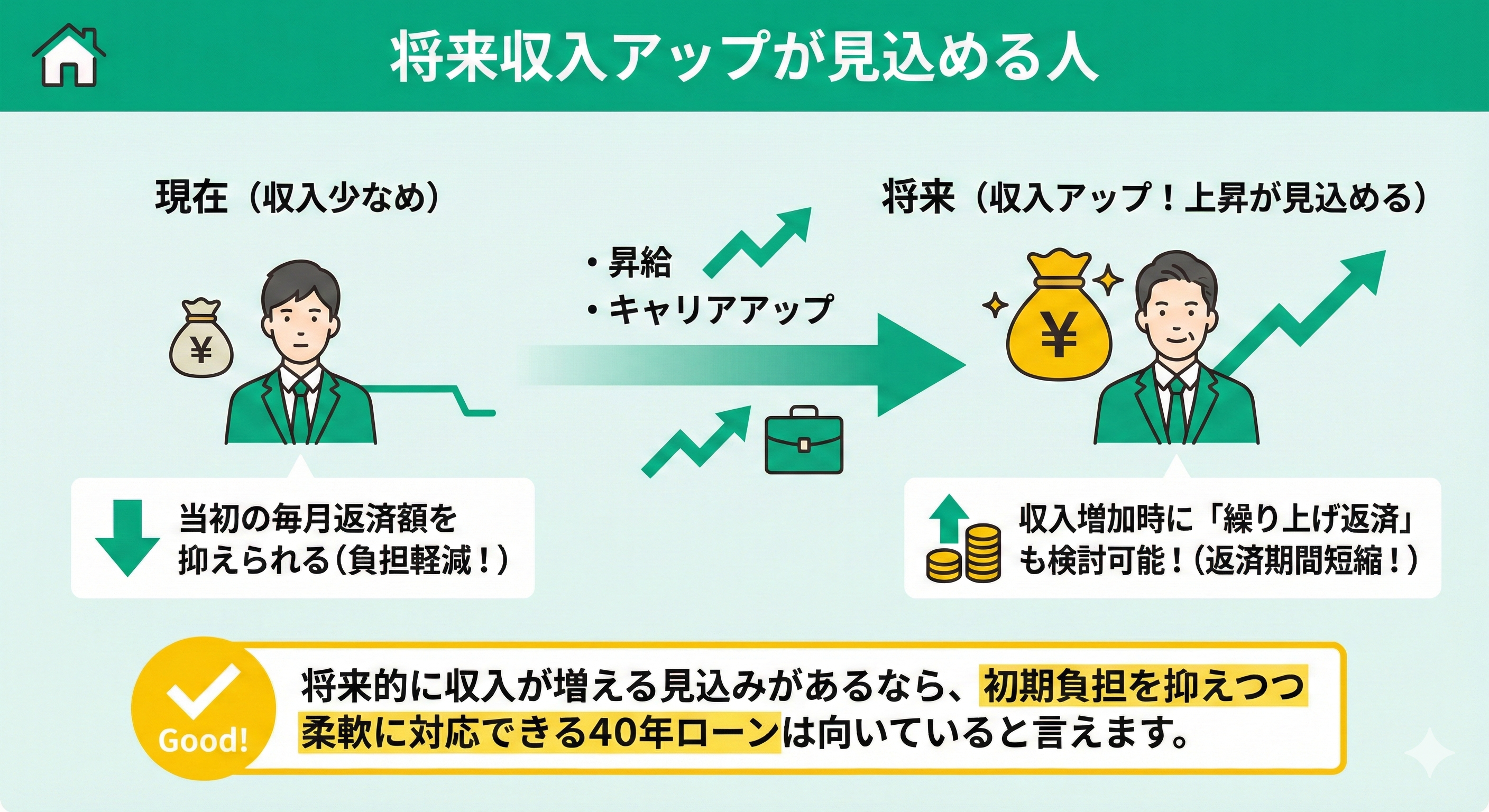

将来収入アップが見込める人

将来収入アップが見込める人は、40年ローンを組んでも問題ないでしょう。

今は収入が少なくても、昇給やキャリアアップにより将来の収入増加が見込める人は40年ローンが向いていると言えます。

借り入れ当初の毎月の返済額を抑えられるうえ、収入増加時には繰り上げ返済も検討できるからです。

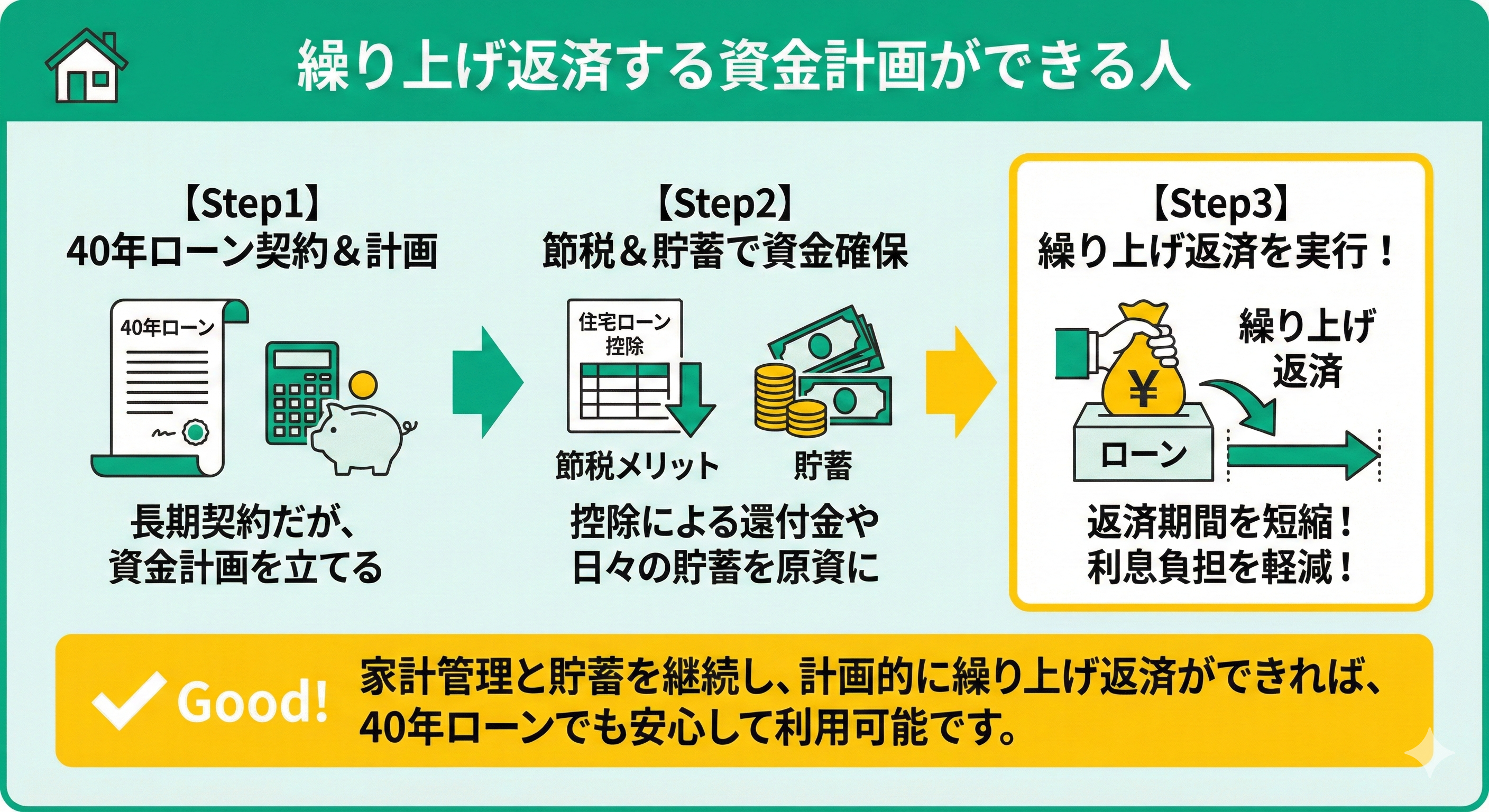

繰り上げ返済する資金計画ができる人

繰り上げ返済する資金計画ができる人は、40年ローンを組んでも問題ないでしょう。

繰り上げ返済によって返済期間を短縮できれば、利息の負担や返済が家計を圧迫するリスクを抑えられます。

さらに、住宅ローン控除を活用することで所得税や住民税の負担が軽くなり、その分を繰り上げ返済に充てることも可能です。

節税メリットを上手く活かしながら家計管理と貯蓄を継続できるのであれば、40年ローンでも安心して契約を進められるでしょう。

<現役FPのコメント>

安心して40年ローンを組むためにも、将来のライフプランを踏まえて、繰り上げ返済できそうなタイミングを事前に予測しておきましょう。

マネーキャリアの住宅ローン相談窓口なら、家計やライフプランを詳細にシミュレーションし、繰り上げ返済も含めた40年間の返済計画をプロが作成いたします!

FPに相談することで、いざ返済が始まった際にも安心して返済を続けられます。

40年ローンに関するよくある質問

40年の住宅ローンを検討している人が抱く疑問について解説していきます。

- 40年で住宅ローンを組む人の割合は?

- 40年の住宅ローンは何歳まで組めますか?

- 40年の住宅ローンは審査に通りやすいですか?

40年で住宅ローンを組む人の割合は?

住宅金融支援機構「2024年度 住宅ローン利用者の実態調査」によれば、利用した住宅ローンの返済期間は「35年超40年以内」が16.5%、「40年超50年以内」が4.4%となっています。

このように、35年を超えるローンを組む人はまだ少数派ですが、前年度と比較すると、徐々に長期の住宅ローンが増えてきている傾向にあります。

40年の住宅ローンは何歳まで組めますか?

40年ローンは、多くの金融機関で「完済時の年齢は満80歳まで」と定められています。したがって40歳までしか組めないケースが多いでしょう。

40年の住宅ローンは審査に通りやすいですか?

住宅ローンの審査において重視されるのは、返済負担率(年収に占める年間返済額の割合)です。

毎月の返済額が少ない40年ローンは、短い期間のローンに比べて審査に通りやすいでしょう。

40年ローンを安心して組みたい人にマネーキャリアのFP相談がおすすめ!

40年ローンにはさまざまなリスクが潜んでいます。月々の返済額を抑えたいという理由だけで選ぶのは、将来的に大きな負担となる可能性があるため注意が必要です。

長期間にわたって安定した返済を続けるためには、将来のライフイベントを見据えた返済計画を立てなければなりません。

「自分は40年ローンを組んでも大丈夫だろうか」と不安に感じる方は、一度マネーキャリアに相談してみてください。

FP相談では、現在の家計収支や理想のライフプランをもとに、繰り上げ返済も視野に入れた具体的なシミュレーションを行います。

支払う利息の総額や、住宅ローン控除によって削減できる税金の目安を数字で把握することで、返済に対する不安を解消し、納得感のある選択ができるようになります。

マネーキャリアで相談に対応するのは、3,500名の中から厳選されたFPのみです。説明がわかりにくいといった評価を受けた担当者は業務から外す仕組みを採用し、常にサービスの質を維持しています。

初めてのFP相談に不安を感じている方は、公式サイトで公開している所属FPの口コミやプロフィールを確認しましょう。事前にどのような担当者が在籍しているかを確認することで、当日の不安を軽減できます。

【まとめ】40年ローンを組むかどうかライフプランを踏まえた判断が必須!

ここまで、40年ローンが「やばい」と言われる理由や、このローンが向いている人の特徴について解説してきました。

40年ローンは月々の返済額を抑えられるというメリットがある一方で、総返済額の増加や定年後の返済リスクといったデメリットも存在します。

そのため、住宅ローンの返済期間を判断するには専門知識が欠かせません。納得のいく選択をするためにおすすめなのが、相談満足度98.6%を誇るマネーキャリアへの相談です。

マネーキャリアでは、利用者の家計状況を踏まえた適切な借入額や頭金の設定を試算し、無理のない返済計画をサポートしています。また、一人ひとりに合わせた節税対策や借入期間のアドバイスも可能です。後悔のない家づくりのために、ぜひ一度相談してみてください。