おまとめローンは、金利が安くなっても諸費用や利息・控除などで逆に損するケースがあります。

重要なのは、金融機関選びだけでなく、「本当に総返済額が安くなるのか」を事前に把握することです。

マネーキャリアでは、銀行やローン商品と利害関係のない中立的な立場から、おまとめローンがあなたの返済額に与える影響をプロのFPと一緒に可視化できます。

オンラインで無料相談可能なため、「この選択で本当に大丈夫か」を感覚ではなく数字で確認したい方は、まずは一度シミュレーションを試してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンのおまとめローンのおすすめ5選

- JA|JAおまとめ住宅ローン

- 住信SBIネット銀行|住宅ローンプラス

- ろうきん|住宅プラス500

- 東京スター銀行|スター不動産担保ローン(おまとめローン)

- 北日本銀行|住宅ローンASUMO おまとめプラン

- 住宅ローンのおまとめ・借り換えのお悩みは無料FP相談で解決しよう!

- 住宅ローンのおまとめ・借り換えで失敗しないための5ステップ

- 現在のローン状況を正確に把握する

- 借り換え・おまとめにかかる諸費用を確認する

- 借り換え先の金融機関を比較検討する

- 将来のライフプランを考慮して無理のない返済か確認する

- 無料FP相談を活用する

- あなたにぴったりの方法は?FPと一緒に最適な返済プランを立てよう

- 【実際どうだった?】おまとめローン利用者にアンケートを実施

- 住宅ローンとまとめたローンの種類を教えてください

- おまとめローンを利用した主な理由は何ですか?

- おまとめローンを利用した結果、返済の負担はどのように変化しましたか?

- 【まとめ】住宅ローンのおまとめで迷ったら無料FP相談がおすすめ

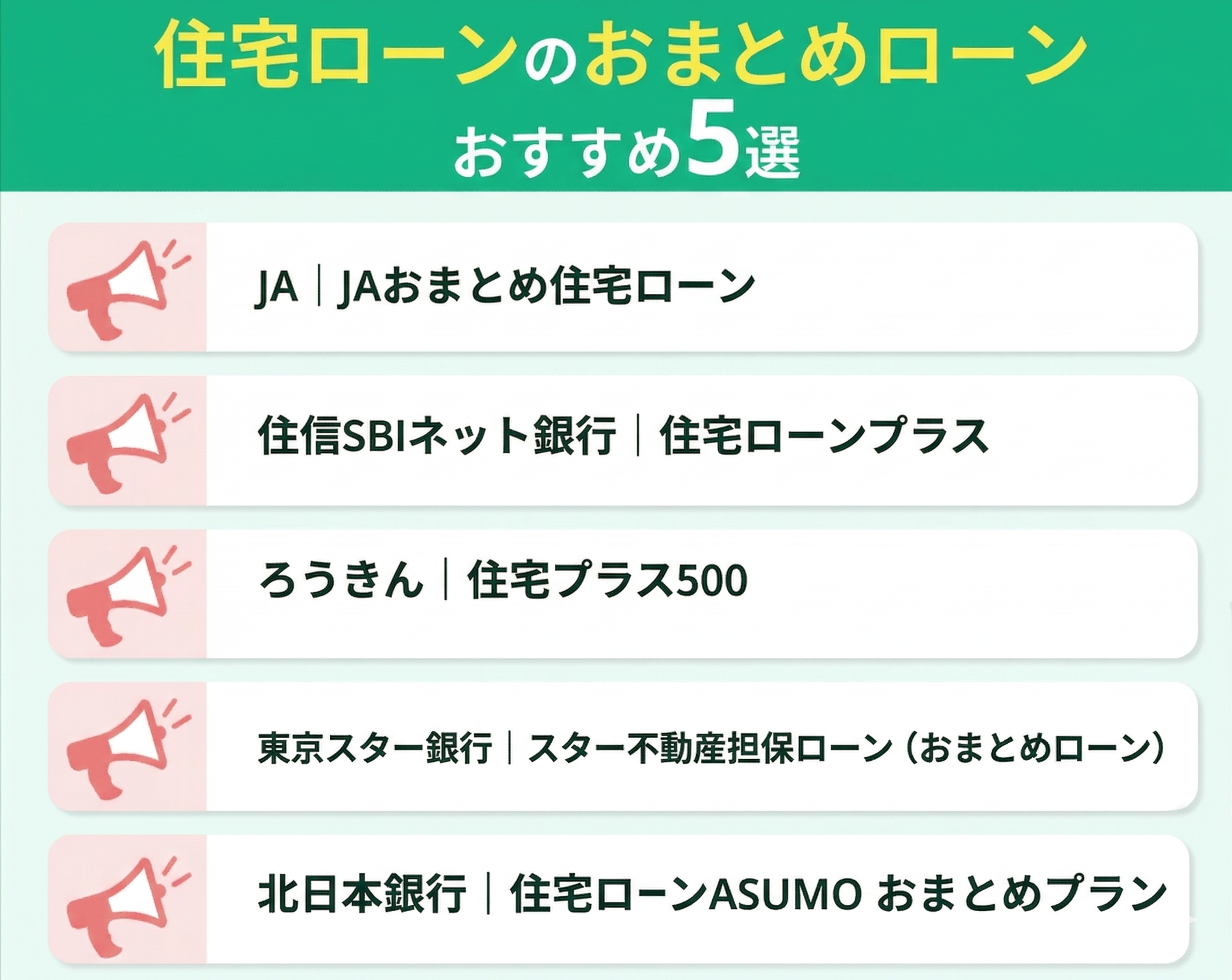

住宅ローンのおまとめローンのおすすめ5選

住宅ローンを活用した「おまとめローン」は、複数の借入を一本化し、金利負担の軽減や毎月の返済管理を簡素化できる有効な手段です。

ただし、金融機関によって金利水準や融資条件、審査の基準は大きく異なります。ご自身のライフプランに最適な選択をするためには、各商品の特徴を正確に比較検討することが不可欠です。

ここでは、専門的見地から特におすすめできる5つの商品について、その特徴を詳しく解説します。

- JA|JAおまとめ住宅ローン

- 住信SBIネット銀行|住宅ローンプラス

- ろうきん|住宅プラス500

- 東京スター銀行|スター不動産担保ローン(おまとめローン)

- 北日本銀行|住宅ローンASUMO おまとめプラン

<申込前に必ず確認!>

おまとめローンは、現在の借入状況によっては諸費用や利息・控除などで「逆に損するケース」もあります。

銀行ではこういった本当の損得を教えてもらうことは難しいため、「本当に総返済額が安くなるのか」を事前に把握するなら、銀行やローン商品と利害関係のないFPに相談しましょう。

マネーキャリアの無料FP相談窓口では、おまとめローンがあなたの返済額に与える影響をプロのFPと無料で確認できます。

オンラインで相談可能なため、まずは一度シミュレーションを試してみましょう。

JA|JAおまとめ住宅ローン

JAおまとめ住宅ローンは、住宅ローンとマイカーローン、教育ローン、カードローンなどをまとめて借り換えできる商品です。複数のローンを一本化することで返済管理がしやすくなり、金利条件によっては返済負担の軽減も期待できます。

JAバンクは全国に拠点を持つ地域密着型の金融機関で、対面で相談しながら手続きを進められる点も安心材料の一つです。特に地方在住の方にとっては利用しやすい金融機関といえるでしょう。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 変動金利型、固定金利選択型 |

| 借入可能額 | 最大1億円~2億円 |

| 返済期間 | 35年〜40年 |

| おまとめ対象 | 住宅ローン、リフォームローン、 マイカーローン、教育ローン、 カードローンなど |

| 全国展開 | あり(各都道府県のJAバンク) |

| 対面相談 | あり |

| オンライン対応 | 一部対応(地域によって異なる) |

※参照:JA住宅ローン|JAバンク長野

住信SBIネット銀行|住宅ローンプラス

住信SBIネット銀行の住宅ローンプラスは、住宅ローンに加えて自動車ローンや教育ローン、カードローンなどをまとめられる商品です。

借入上限は最大2億円、返済期間は最長50年と幅広い設計が特徴です。団体信用生命保険の保障内容が充実している点も魅力で、がんや三大疾病などの保障を選択できる場合があります。

なお、申し込みはWEB完結ではなく、専属銀行代理業者の店舗や不動産会社経由で手続きを行います。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 変動金利型、固定金利選択型 |

| 借入可能額 | 最大2億円※ |

| 返済期間 | 最長50年 |

| おまとめ対象 | 住宅ローン、リフォームローン、 自動車ローン、教育ローン、 カードローンなど |

| 全国展開 | あり(インターネット銀行) |

| 対面相談 | あり(専属銀行代理業者店舗など) |

| オンライン対応 | 不可(WEB申込不可) |

ろうきん|住宅プラス500

ろうきんの住宅プラス500は、住宅ローンに加えて自動車ローンや教育ローン、カードローンなどをまとめられる商品です。

住宅ローンに上乗せする形で最大500万円まで他のローンをまとめられる点が特徴です。

金利タイプは変動金利・固定金利選択型・全期間固定金利型に対応しており、労働組合員や生協組合員の場合は金利優遇が適用されるケースもあります。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 住宅ローン部分:変動金利型、固定金利特約型(選択型)、全期間固定金利型など プラス500部分:全期間固定金利型 |

| 借入可能額 | 住宅ローン額+最大500万円 |

| 返済期間 | 最長50年 |

| おまとめ対象 | 住宅ローン、リフォームローン、自動車ローン、教育ローン、 カードローンなど |

| 全国展開 | あり(各都道府県のろうきん) |

| 対面相談 | あり |

| オンライン対応 | 一部対応(地域によって異なる) |

ろうきんの規定によっては「住宅ローン部分」と「おまとめ対象(プラス500)部分」で異なる金利(おまとめ分は全期間固定など)が適用されるため、正確な総支払額のシミュレーションには注意が必要です。

東京スター銀行|スター不動産担保ローン(おまとめローン)

東京スター銀行のスター不動産担保ローン(おまとめローン)は、不動産を担保に複数のローンを一本化できる商品です。

自動車ローンや教育ローン、カードローンなどをまとめることで、返済管理をシンプルにできる可能性があります。不動産担保を活用することで、比較的長期の返済計画を立てやすい点が特徴で、最長30年の返済期間を設定できます。

仮審査はWebで対応可能で、本支店やファイナンシャルラウンジでの対面相談にも対応しています。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 変動金利型、固定金利選択型 |

| 借入可能額 | 100万円以上 1億円以下 |

| 返済期間 | 最長30年 |

| おまとめ対象 | リフォームローン、自動車ローン、教育ローン、 カードローンなどの複数借入など |

| 全国展開 | あり(実店舗+インターネット) |

| 対面相談 | あり(本支店・ファイナンシャルラウンジ) |

| オンライン対応 | 一部対応(仮審査等はWeb対応可) |

※参照:おまとめローン|東京スター銀行

おまとめローンは便利な商品ですが、借入金額や返済期間によって「得をする人」と「負担が増える人」が変わります。

諸費用や利息期間・控除などを踏まえた総合的な試算をしたうえでの判断が必要なため、失敗を防ぐためには、銀行やローン商品と利害関係のないFPに相談して確認しましょう。

マネーキャリアなら、オンラインから何度でも無料でシミュレーション・相談できるので、お気軽にご相談ください。

北日本銀行|住宅ローンASUMO おまとめプラン

北日本銀行の住宅ローンASUMO おまとめプランは、住宅ローンと自動車ローン、教育ローン、カードローンなどをまとめられる商品です。

複数の借入を一本化することで、返済管理をシンプルにし、条件によっては金利負担の軽減が期待できます。

岩手県・宮城県を中心に展開する地域密着型の住宅ローン商品で、対面相談を通じて一人ひとりの状況に合わせた提案を受けられる点も特徴です。

| 項目 | 内容 |

|---|---|

| 金利タイプ | 変動金利型、固定金利選択型 |

| 借入可能額 | 最大2億円 |

| 返済期間 | 最長50年 |

| おまとめ対象 | 住宅ローン、リフォームローン、 自動車ローン、教育ローン、 カードローンなど |

| 全国展開 | なし(岩手県、宮城県中心) |

| 対面相談 | あり |

| オンライン対応 | 限定的 |

地元企業との提携による特典や地域限定のキャンペーンなども定期的に実施されています。

住宅ローンのおまとめ・借り換えのお悩みは無料FP相談で解決しよう!

これまで紹介した銀行は、おまとめローンの実績が豊富で頼りになる存在です。しかし、あなたの「返済期間」や「借入総額」といった条件によって、最適な選択肢は180度変わってしまいます。

各行で金利や手数料の仕組みが異なるため、ご自身一人で各社のシミュレーターを叩いて回るのは非常に時間がかかりますし、前提条件を揃えて正確に比較するのはとても困難ですよね。

結果として「毎月の返済額は減ったけれど、結果的に総返済額が増えてしまった」という失敗も決して珍しくありません。だからこそ、銀行へ直接申し込む前に、特定の金融機関に偏らない「中立な専門家の視点」を取り入れることが重要です。

「でも、誰に相談すればいいかわからない…」という方には、マネーキャリアのオンライン無料相談窓口がおすすめです。

マネーキャリアでは住宅ローンの専門家(FP)が、複雑な「おまとめ借り換え」のシミュレーションを代行します。

複数の借入(リボ・車ローン等)を含めた総返済額の『最小化ルート』を客観的なデータで可視化し、おまとめに対応している銀行のスペック(金利・団信・付帯サービス)を網羅的に比較した上で、あなたの希望に最も近い選択肢(銀行選びの根拠)を提示します。

さらに、一本化によって浮いたお金をどう運用・貯蓄に回すかという「家計全体の最適化」までセットでサポート可能です。無料で何度でも相談できるサービスなので、納得いくまで相談して最適な選択をしましょう!

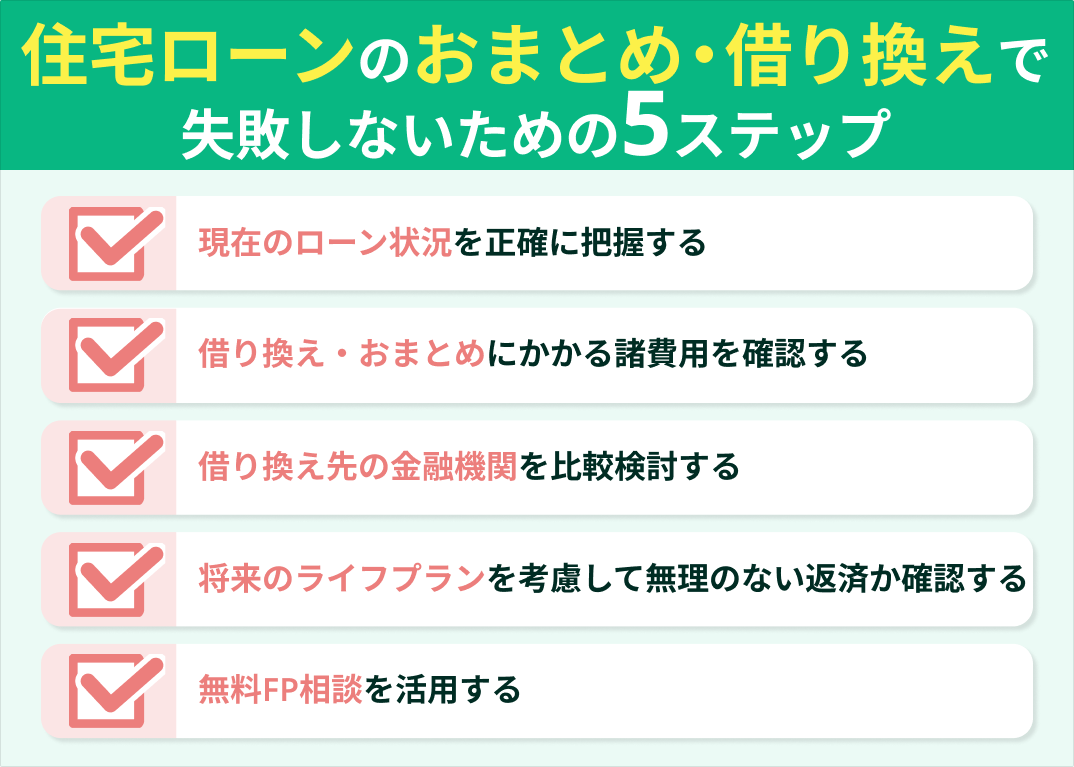

住宅ローンのおまとめ・借り換えで失敗しないための5ステップ

- 現在のローン状況を正確に把握する

- 借り換え・おまとめにかかる諸費用を確認する

- 借り換え先の金融機関を比較検討する

- 将来のライフプランを考慮して無理のない返済か確認する

- 無料FP相談を活用する

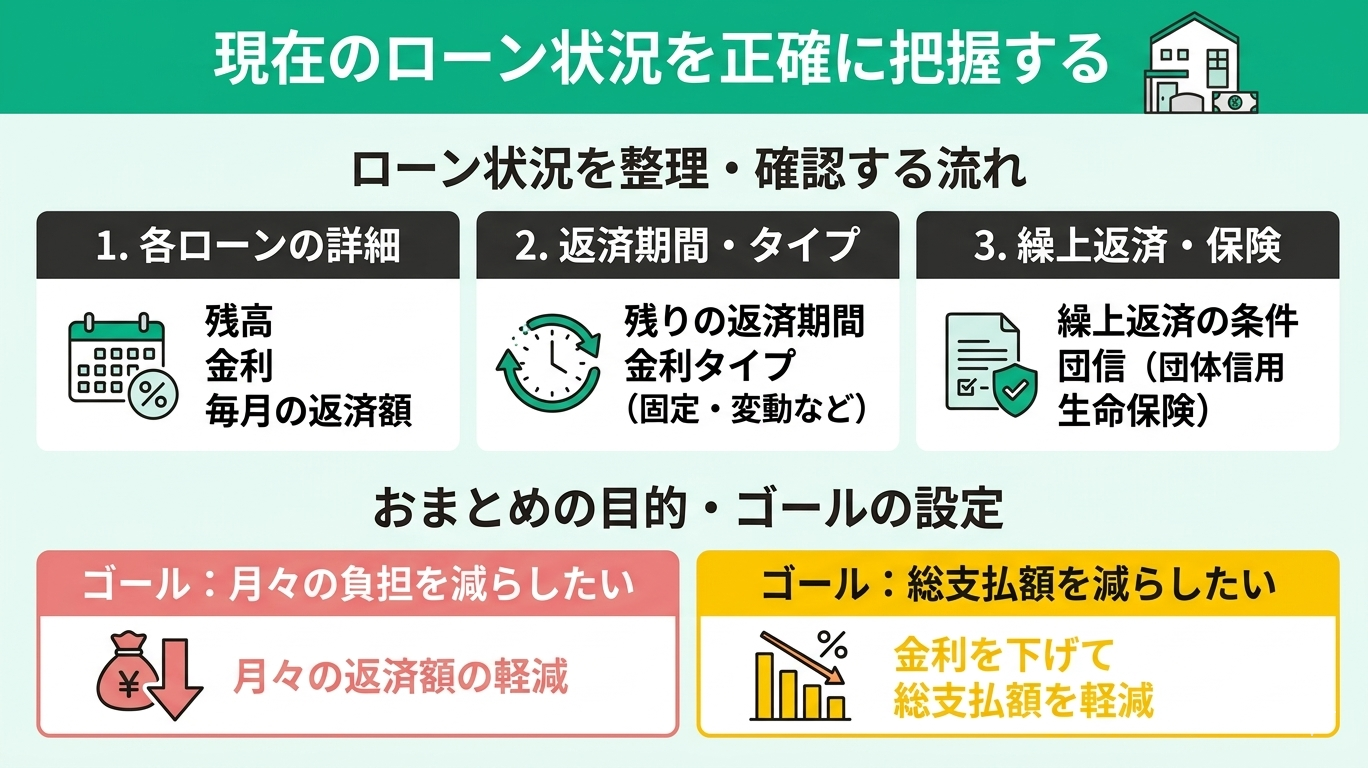

現在のローン状況を正確に把握する

おまとめローンを検討する際、まずは現在の総返済額や月々の負担を明確にすることが最も大切です。すべての借入について、以下の項目を整理してみましょう。

- 各ローンの残高、金利、毎月の返済額

- 残りの返済期間や金利タイプ(固定・変動など)

- 繰上返済の条件や団信(団体信用生命保険)の内容

これらを紙やアプリに書き出すことで、現状の全体像を正しく把握できます。

「毎月の返済が苦しい」と焦るお気持ちはよく分かります。まずは状況を整理し、おまとめローンの目的を明確にすることが解決への第一歩です。

「月々の負担を減らしたい」「金利を下げて総支払額を減らしたい」など、ご自身のゴールに合わせて最適な計画を立てましょう。

一人で悩んでしまう場合は、ぜひ私たちFPにご相談くださいね。一緒に状況を整理し、無理のない解決策を見つけていきましょう。

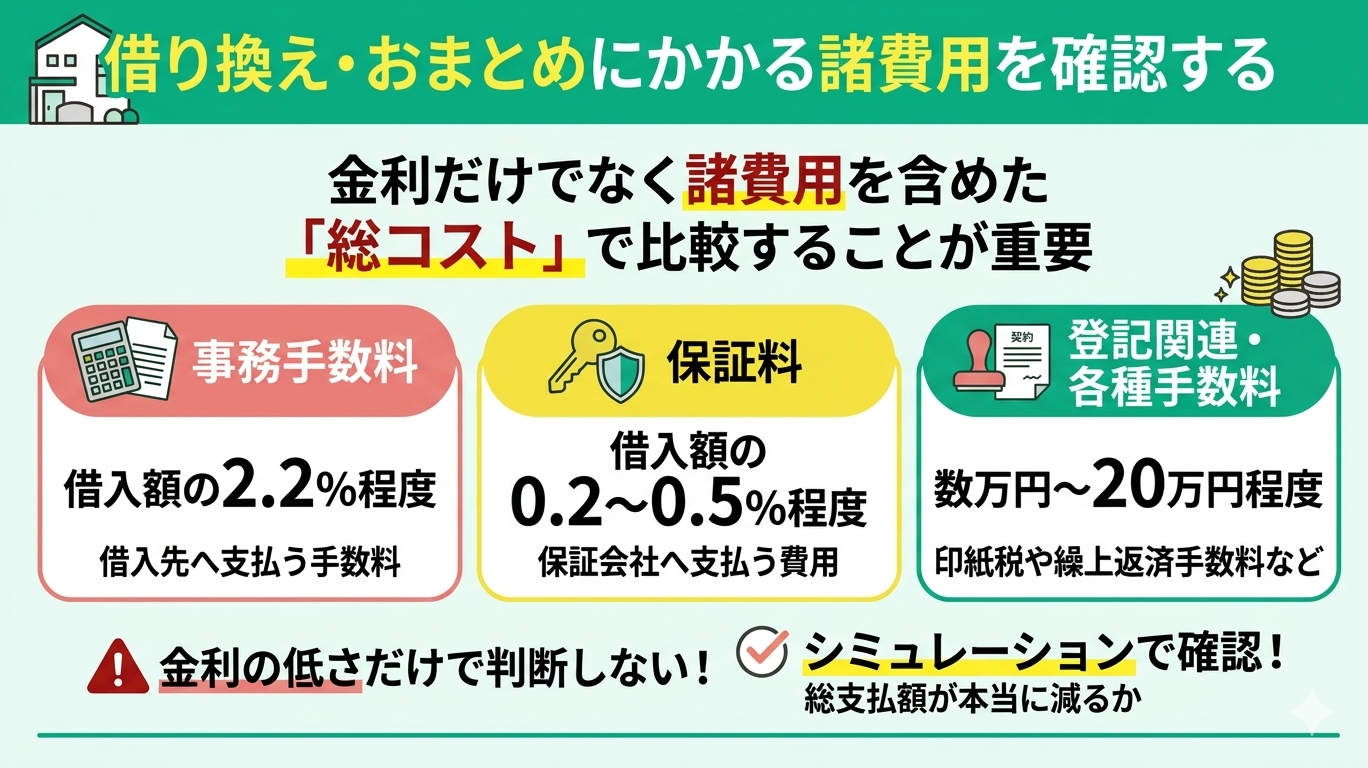

借り換え・おまとめにかかる諸費用を確認する

借り換えやおまとめローンを検討する際は、金利だけでなく諸費用を含めた「総コスト」で比較することが重要です。

主な諸費用の目安は以下の通りです。

- 事務手数料:借入額の2.2%程度

- 保証料:借入額の0.2〜0.5%程度

- 登記関連・各種手数料:数万円〜20万円程度(印紙税や繰上返済手数料など)

これらを考慮せずに金利の低さだけで判断すると、想定外の出費でかえって損をしてしまう場合があるため注意しましょう。

「金利が下がってお得!」と思っても、数十万円の諸費用がかかり結果的に損をしてしまうケースは少なくありません。

大切なのは、諸費用を含めて本当に総支払額が減るのかシミュレーションすることです。

もし手元資金での支払いが厳しい場合は、諸費用をローンに組み込めるプランを選ぶのも一つの手です。複雑な計算や最適なプラン選びは、ぜひマネーキャリアの無料FP相談をご活用ください。

何度でも無料でサポートいたします。

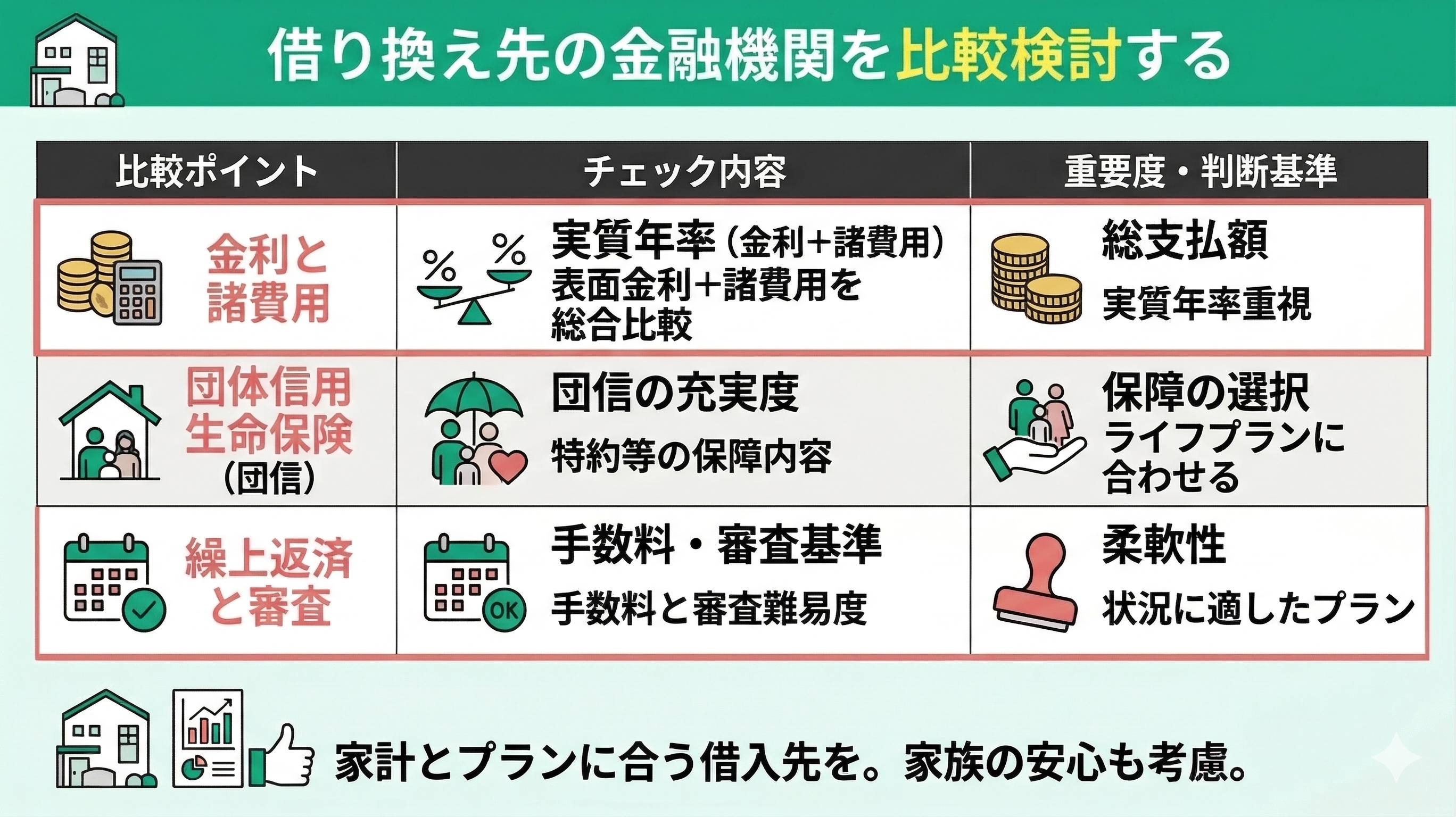

借り換え先の金融機関を比較検討する

借り換え先の金融機関を選ぶ際は、表面的な金利だけでなく、実質年率や諸費用を含めた総合的な比較が重要です。

おまとめローンの主な比較ポイントは以下の通りです。

- 金利と諸費用の総額(実質年率)

- 団体信用生命保険(団信)の充実度

- 繰上返済の手数料や審査の通りやすさ

各社で手数料体系や審査基準が大きく異なるため、ご自身の状況に合わせた選択が必要です。

「とにかく金利が低いところを!」と思いがちですが、万が一に備える団信の充実度や、審査の通りやすさも見逃せません。

例えば、健康状態に不安がある方は団信の加入条件が柔軟な金融機関を選ぶなど、ご家族の安心を守る多角的な視点が必要です。

ご自身のライフプランや家計状況に合わせて、無理なく完済できる最適な借入先をじっくり検討していきましょう。

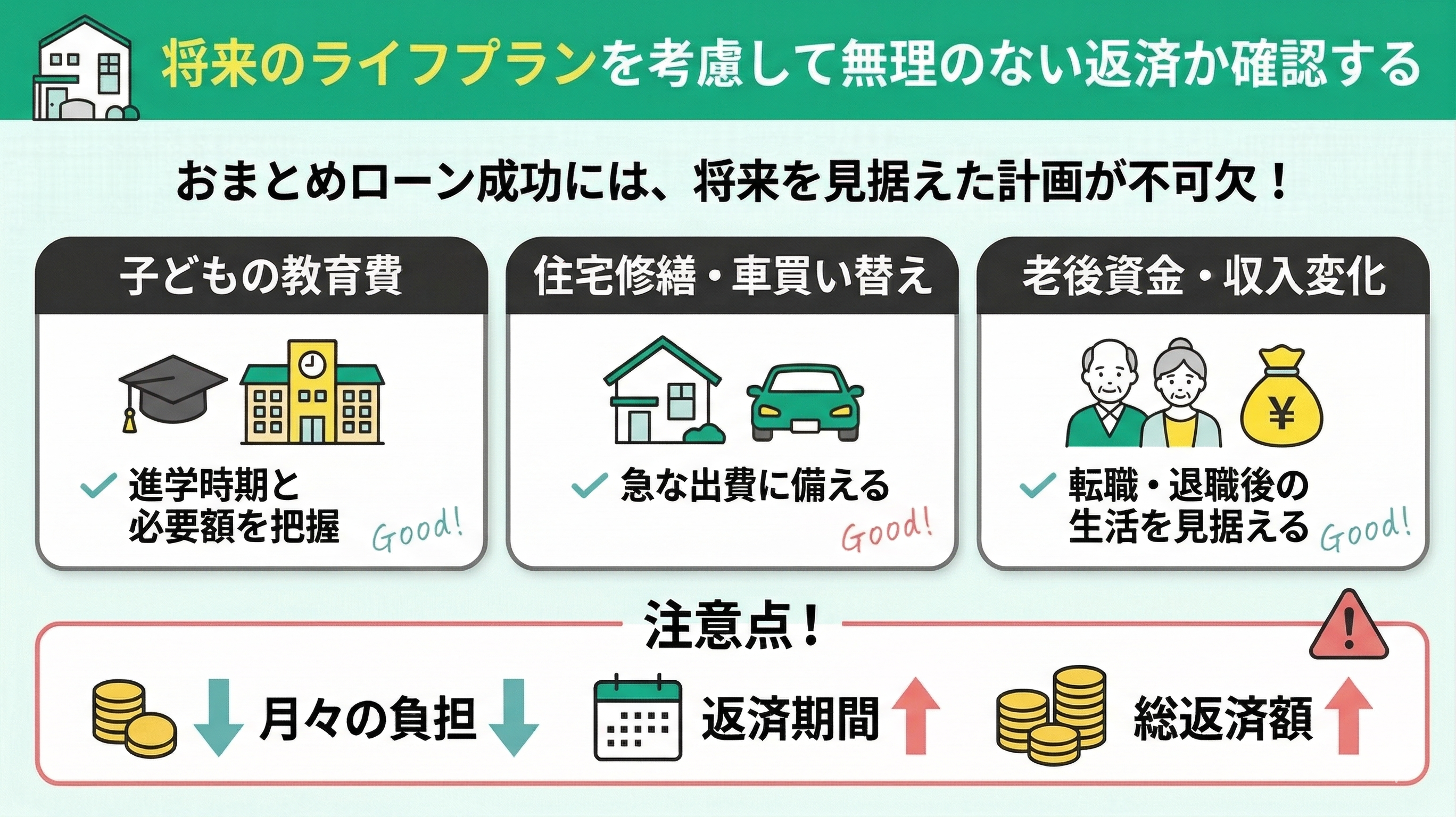

将来のライフプランを考慮して無理のない返済か確認する

おまとめローンを成功させるには、将来のライフプランを見据えた無理のない返済計画が不可欠です。

考慮すべき主なポイントは以下の通りです。

- 子どもの教育費(進学時期と必要額)

- 住宅修繕費や車の買い替え費用

- 老後資金の準備や将来の収入変化(転職・退職など)

月々の負担が減っても、返済期間が延びることで総返済額が増える可能性があるため、目先の数字だけで判断しないよう注意が必要です。

「とにかく毎月の支払いを楽にしたい」というお気持ちはよくわかりますが、目先の負担軽減だけに気を取られないようにしましょう。

例えば、お子様の大学進学や定年退職のタイミングでローンが大きく残っていると、後々家計が苦しくなってしまいます。

そのため、生涯のライフイベントを見据えて完済時期を設定することが何より大切です。ご自身の将来と照らし合わせながら、生涯安心して暮らせる資金計画を立てていきましょう。

無料FP相談を活用する

おまとめローンに最適な銀行は、借入総額や期間によって180度変わります。自分では挫折しやすい新旧の金利や諸費用を合算した複雑な計算も、FPなら正確に代行可能です。

特定の銀行に偏らない中立な立場から総返済額を最小化するルートをデータで可視化できるのが大きな強みです。

また、繰上返済など、おまとめローン以外の有効な選択肢を含めた総合的なアドバイスも受けられます。

「自分に合う銀行が分からない」と各社のシミュレーターを一人で叩くのは時間もかかり大変ですよね。銀行へ直接申し込む前に、まずは私たちFPと一緒に客観的な数値を手に入れて「予習」しておきませんか?

マネーキャリアの無料FP相談なら、あなたにとって最適な選択肢の根拠をご提示します。不安を全て解消してから、後悔のない決断をしましょう!

あなたにぴったりの方法は?FPと一緒に最適な返済プランを立てよう

おまとめローンは、すべての人にとって最適とは限りません。状況によっては、部分的な繰上返済や返済期間の見直しなど、別の方法のほうが家計負担を軽減できる場合もあります。

さらに、住宅ローン控除の適用条件や団体信用生命保険の保障内容など、判断には専門知識が求められるポイントも多くあります。

大切なのは、自分の状況に合った返済方法を選ぶことです。まずは家計全体を整理し、無理のない返済プランを考えてみましょう。

住宅ローンやカードローンの整理は、金利だけでなく税制や保障、将来のライフプランまで含めて判断することが重要です。

マネーキャリアでは住宅ローンに詳しいFPが在籍し、家計全体を踏まえた返済プランを無料で何度でも相談できます。複数のシミュレーションを比較しながら、あなたに合った選択肢を一緒に整理できるのが大きなメリットです。

まずは気軽に状況を相談してみてください。

【実際どうだった?】おまとめローン利用者にアンケートを実施

おまとめローンの利用を検討する際、メリットやデメリットの理論的な理解だけでなく、実際の利用者の実態を把握することが極めて重要です。多重債務の負担軽減を目的としたこの仕組みが、現実の返済状況においてどのような効果をもたらすのか。

本項では、実際におまとめローンを利用した方々へのアンケート調査の結果に基づき、利用の動機や対象となったローンの種類、そして返済負担の具体的な変化について客観的なデータから紐解いていきます。

- 住宅ローンとまとめたローンの種類を教えてください

- おまとめローンを利用した主な理由は何ですか?

- おまとめローンを利用した結果、返済の負担はどのように変化しましたか?

住宅ローンとまとめたローンの種類を教えてください

住宅ローンとまとめている借入の種類として、最も多かったのは「自動車ローン(42.5%)」でした。次いで「キャッシング・クレジットカードローン(30.7%)」が続き、「リフォームローン」「教育ローン」がそれぞれ11.5%という結果です。

比較的金利が高いローンや支出目的が明確なローンを、住宅ローンの借り換えやおまとめによって整理するケースが多い傾向にあります。

こうした借入状況を把握することが、家計の見直しを進める第一歩といえるでしょう。

住宅ローンと他のローンをまとめる背景には、住宅ローンの金利が他のローンより低いケースが多いという特徴があります。

特に自動車ローンやカードローンは金利が高めに設定されていることが多く、借り換えや増額による整理を検討する方も少なくありません。

ただし、審査条件や返済期間の延長による総返済額の変化など注意点もあります。借入の種類や残高を整理したうえで、家計全体のバランスから判断することが大切です。

おまとめローンを利用した主な理由は何ですか?

おまとめローンを利用した主な理由として最も多かったのは、「毎月の返済額を減らすため(38.4%)」でした。次いで「複数のローン管理を一本化するため(34.8%)」、「金利を下げるため(23.0%)」と続きます。

複数の借入をまとめることで返済管理がシンプルになり、家計の見通しが立てやすくなる点を重視する方も多いようです。

こうした理由から、おまとめローンは家計の負担を整理する方法の一つとして検討されています。

実務でも、返済額の軽減や管理の簡素化を目的におまとめローンを検討される方は多く見られます。

ただし、返済額が減っても返済期間が延びると総返済額が増えるケースもあるため注意が必要です。

金利や返済期間、借入残高を総合的に確認し、家計全体のキャッシュフローにどのような影響が出るかをシミュレーションしたうえで判断することが大切です。

おまとめローンを利用した結果、返済の負担はどのように変化しましたか?

おまとめローン利用後の返済負担の変化として最も多かったのは、「やや負担が減少した(76.0%)」でした。次いで「ほとんど変化がなかった(12.0%)」、「大幅に負担が減少した(8.0%)」という結果です。

多くの方が一定の負担軽減を実感している一方で、借入条件や返済期間によって効果の大きさは異なります。

おまとめローンのメリットを最大化するには、現在の借入状況や金利条件を踏まえたうえで、慎重に比較検討することが大切です。

おまとめローンは、銀行ごとに金利や審査基準、借入可能額が異なるため、返済期間や借入総額によって最適な選択肢が大きく変わります。各銀行のシミュレーションを個別に比較するのは手間もかかり、正確な判断が難しい場合もあります。

マネーキャリアでは、特定の金融機関に偏らない中立的な立場で比較し、総返済額を踏まえた選択肢を整理できます。銀行に申し込む前の確認として、無料相談を活用するのも一つの方法です。

【まとめ】住宅ローンのおまとめで迷ったら無料FP相談がおすすめ

ここまで、住宅ローンのおまとめにおすすめの金融機関や失敗しないためのポイント、利用者アンケートなどを紹介してきました。住宅ローンのおまとめは、複数の借入を一本化することで金利負担や返済管理を改善できる可能性があります。

一方で、諸費用や審査条件など検討すべき点も多く、慎重な比較が欠かせません。

住宅ローンのおまとめは、家計を見直す大きなチャンスでもあります。後悔のない選択をするためにも、事前に返済シミュレーションや条件をしっかり確認しておきましょう。

住宅ローンのおまとめは、単に借入を一本化して終わりではなく、その後の家計改善まで見据えることが重要です。

マネーキャリアの無料FP相談では、おまとめ後の収支シミュレーションから浮いたお金の活用まで一貫して相談できます。特定の金融機関に偏らない中立的な立場で比較できるため、総返済額や諸費用を含めた判断が可能です。

オンラインで気軽に相談できるので、まずは専門家と一緒に最適な選択肢を整理してみてください。