「借金があっても住宅ローンは組めるの?」

「借金があっても住宅ローンを組める方法を知りたい」

とお悩みではないでしょうか。

結論、借金があっても住宅ローンを組むことは可能ですが、返済負担率や信用情報など、いくつかの重要なポイントをクリアする必要があります。

本記事では、借金がある人が住宅ローンの審査に通るためのポイントや対策を詳しく解説します。また、実際に借金を抱えながら住宅ローンを組んだ人の体験談についても紹介します。

この記事を読むことで、借金があっても住宅ローンを組むための正しい知識と準備が身につくので、ぜひご覧ください。

「借金があるから住宅ローンの審査が通るか不安だ…」と悩む方はもちろん、審査が通った後の返済生活に関しても不安を抱える人も多いです。

そのため、「借金あっても住宅ローンは組めるのか?」の悩みを解消してもらうことはもちろん、その後無理なく返済を続けていくためのアドバイスをもらう必要があります。

そこで、事前準備なしでも気軽に無料相談できるマネーキャリアで、今抱えている悩みを住宅ローンのプロに打ち明けつつ、一番の解決策を見つけましょう。

\ 今すぐ相談して 不安を解消! /

監修者ファイナンシャルプランナー

この記事の目次

- 借金があっても住宅ローンは組める!審査のポイント3つ

- 返済負担率は適切か

- 借入金の使途は明確か

- 信用情報にキズはないか

- 借金があっても住宅ローンを組みたい人はFPに相談してみよう!

- 【実際どうだった?】借金があっても住宅ローンを組んだ人の体験談

- 他にどのような借入金がありましたか?

- 審査はスムーズに通りましたか?その理由は?

- 返済で困ったことはありますか?その理由は?

- 借金があっても住宅ローンを組むための対策4選

- 既存の借入を整理する

- 信用情報を確認する

- 借り入れ枠を減らす

- より多く自己資金を準備する

- 借金がある人が住宅ローンを組むときに気を付けたいこと2つ

- 借金があることを隠さない

- 本当に無理なく返済できるかを確認する

- その借金大丈夫?住宅ローンを組む前にマネーキャリアに相談を

- 【まとめ】借金があっても住宅ローンは組めるが正しい知識と準備が必須

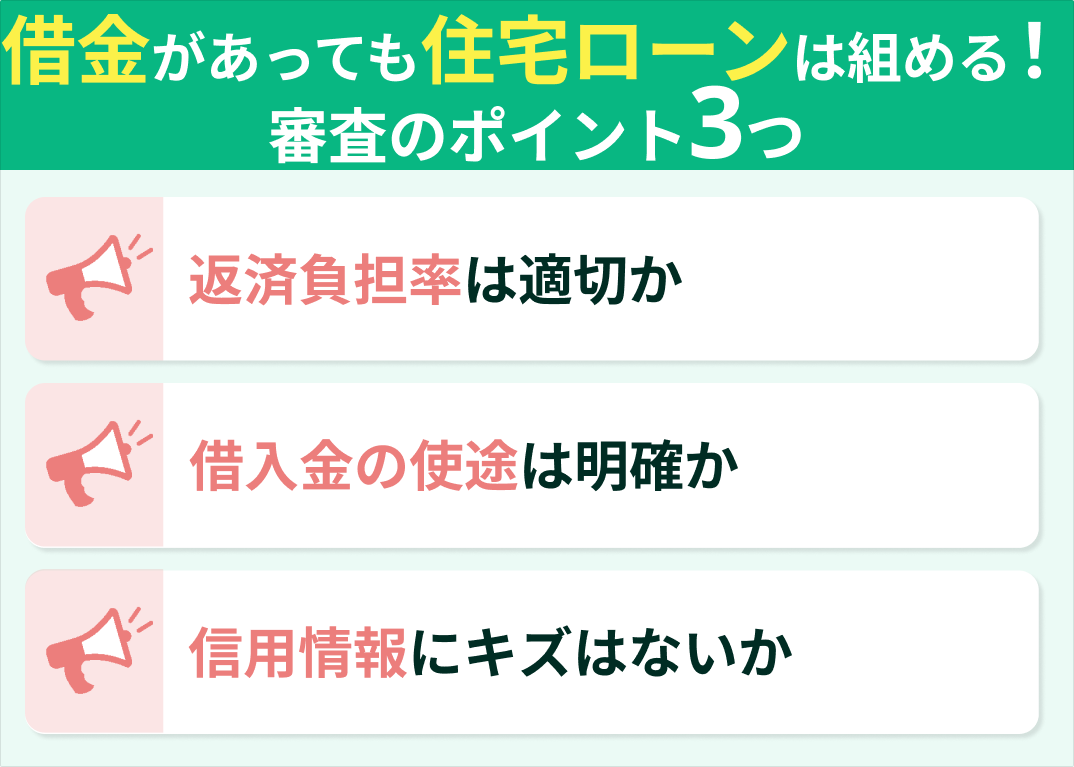

借金があっても住宅ローンは組める!審査のポイント3つ

結論から言えば、借金があっても住宅ローンを組むことは可能です。

ただし、金融機関の審査をクリアする必要があるため、借金を抱えている人が住宅ローンの審査を受ける際、特に注視される以下のポイントを把握しましょう。

- 返済負担率は適切か

- 借入金の使途は明確か

- 信用情報にキズはないか

借金があるだけで必ず審査に落ちるわけではありません。

重要なのは返済負担率や借入の性質、そして信用情報の状態です。これらが適切であれば審査に通る可能性は十分にあります。

なるほど!借金の額だけでなく、種類や返済状況も関係するんですね。

でも自分の場合、具体的にどのくらいの住宅ローンが組めるか分からないです…

そうしたら、まずはFPに相談して現在の借入状況と返済計画を見直しましょう。

中でもマネーキャリアでは家計・ライフプランを踏まえた借入可能額の算出や返済シミュレーションを無料で行えるので、おすすめです。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

\ 今すぐ相談して 不安を解消! /

返済負担率は適切か

返済負担率は住宅ローンの審査において最も重要な指標の一つです。

返済負担率とは、年収に対する年間返済額の割合のことで、今回の住宅ローンだけでなく、既存の借金の返済額も含めて計算されます。

金融機関や年収によって基準は異なりますが、一般的に返済負担率は30%~35%以内が目安とされることが多いです。

つまり、既存の借金の返済額と新たな住宅ローンの返済額を合わせた総額が、年収の30%~35%以内に収まっていれば、借金があっても住宅ローンを組める可能性が高いといえます。

借入金の使途は明確か

借金と一口に言っても、その目的や性質はさまざまです。

一般的に次のようなローンは、返済負担率には影響するものの、審査において大きな問題にはならないとされています。

- 自動車ローン

- 奨学金や教育ローン

- 通常のクレジットカード利用

- 消費者金融からの借り入れ

- キャッシングやリボ払い

- カードローン

<ワンポイントアドバイス>

借入金の使途が不明確なカードローンやキャッシングは、住宅ローン申込前に可能な限り返済しておくことをおすすめします。特に複数の消費者金融から借入がある場合は、審査に悪影響を及ぼす可能性が高いです。

信用情報にキズはないか

信用情報とは、個人のクレジットやローンの契約内容、支払状況などが記録された情報のことです。

この信用情報に問題がないことが、住宅ローン審査の大前提となります。

延滞、債務整理などの「異動情報」があると、住宅ローンの審査通過は極めて困難になります。

特に、過去に返済の延滞や滞納があった場合、その情報は信用情報機関に5~10年程度記録され続けるため、その間は住宅ローンの審査に通りにくくなります。

そのため、借金があっても住宅ローンを組みたい場合は、まず自分の信用情報を確認し、問題がないかをチェックすることが重要です。

マネーキャリアのオンライン無料相談窓口では、住宅ローンの専門家(FP)が住宅ローン審査に通りやすくするためのポイント解説や返済シミュレーションの作成をサポートをいたします!

また、家計・ライフプランを踏まえた借入可能額の算出も可能です!

事前に担当する専門家(FP)の口コミや経歴も確認できるので、安心してご相談ください!

\ 今すぐ相談して 不安を解消! /

借金があっても住宅ローンを組みたい人はFPに相談してみよう!

借金があっても返済負担率が基準値以内で、かつ借り入れの状況や信用情報に問題がなければ、住宅ローンを組める可能性は十分にあります。

しかし、「自分は審査に通るのか不安」という方も多いのではないでしょうか。

そんな方は、FPに相談してみることをおすすめします。FPは住宅ローンの審査基準や、審査に通りやすくするためのポイントにも精通しており、あなたの理想の住まいを手に入れる手助けになるはずです。

特に借金がある場合は、その状況を踏まえた上で、どのような対策を取れば良いかを具体的にアドバイスしてもらえます。

- 借金があっても住宅ローンを組めるか不安

- 返済計画を立てるのが難しい

という方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が借入状況や収入、将来のライフプランを踏まえた最適な住宅ローン計画をアドバイスいたします!

また、固定金利・変動金利の比較と最適な選択についても相談可能です!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

\ 今すぐ相談して 不安を解消! /

【実際どうだった?】借金があっても住宅ローンを組んだ人の体験談

ここでは実際に借金を抱えながら住宅ローンを組んだ人の体験談を紹介します。

紹介する体験談は以下のとおりです。

- 他にどのような借入金がありましたか?

- 審査はスムーズに通りましたか?その理由は?

- 返済で困ったことはありますか?その理由は?

- 借金があると住宅ローンの審査に通らないのでは?

- 返済が大変になるのでは?

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が借入状況を踏まえた住宅ローン審査のアドバイスや返済計画の提案をいたします!

また、審査に通りやすくするためのポイント解説も可能です!

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

\ 今すぐ相談して 不安を解消! /

他にどのような借入金がありましたか?

他の借入金の種類で最も多いのは「自動車ローン」で68.7%という結果でした。

次いで「カードローン」が18.8%、「奨学金・教育ローン」が12.5%となりました。

審査はスムーズに通りましたか?その理由は?

スムーズだった

自動車のローンがあと200万円あったのですが、審査には何ら問題がありませんでした。年収に対する返済負担率が25%程度だったことと、延滞などの履歴がなかったことが良かったのだと思います。

対策をしたら審査に通った

最初は審査に通りませんでした。理由を聞いてみると、私が知らないうちにキャッシング枠が設定されていたクレジットカードがあり、それが問題視されたようです。不要なクレジットカードを解約した後に再申請したところ、無事に審査に通りました。

頭金の用意でなんとかなった

審査には通りましたが、希望額より500万円ほど減額されました。カードローンとリボ払いがあったことが影響したようです。ただ、頭金を多めに用意していたので、なんとか希望の物件を購入することができました。

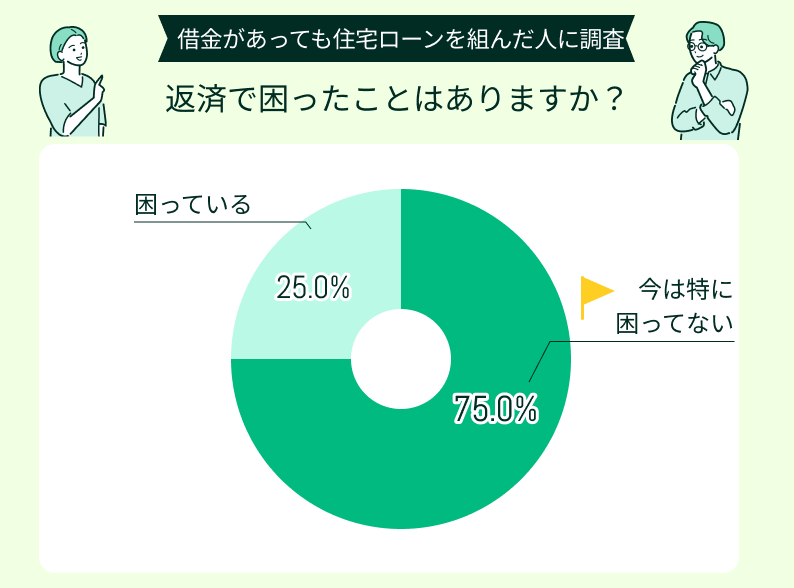

返済で困ったことはありますか?その理由は?

住宅ローン契約前にFP相談したのが良かった

住宅ローン契約前にFPと借金の返済を含めたシミュレーションをしたので、今のところ安定して返済を続けられています。ただ、子どもの教育費が増えてきたので、今後厳しくなりそうなのでまた相談しようと思います。

すぐに完済できると思っていたけど...

奨学金とリボ払いだけなので、すぐに完済できると思っていましたが、月々の固定費が重なるのはやはり大変でした。特に引っ越し直後は予想外の出費が多く、一時的に家計が苦しくなりました。

長期的なメリットを考えたら上手くいきました

住宅ローンの審査に通った後、入居前にカードローンとリボ払いを完済することにしました。そのため、当初の予定より頭金が少なくなり、住宅ローンの借入額が増えましたが、長い目で見ればこちらの方が金利負担が少なくて済むと判断しました。

マネーキャリアでは、住宅ローンや借金返済に関するオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、借入状況や収入を踏まえた無理のない返済計画を提案いたします!

また、固定金利・変動金利の比較と最適な選択についても相談可能です!

相談料は無料なので、住宅購入を検討している方は一度お気軽にご相談ください!

\ 今すぐ相談して 不安を解消! /

借金があっても住宅ローンを組むための対策4選

借金を抱えながら住宅ローンを組むために今すぐできる対策はないか、少しでも審査に通りやすくしたい人は以下の4つの対策に取り組んでみましょう。

- 既存の借入を整理する

- 信用情報を確認する

- 借り入れ枠を減らす

- より多く自己資金を準備する

借金があっても対策次第で審査に通る可能性は十分にあります。

既存の借入整理や信用情報の確認、不要な借入枠の解約、そして頭金を多めに用意するなどの方法が効果的です。

なるほど!具体的な対策があるんですね。

でも自分の場合、どの対策が一番効果的なのか判断が難しいです…

そうしたら、まずはFPに相談して現在の借入状況を分析しましょう。

中でもマネーキャリアでは審査に通りやすくするためのポイント解説や返済シミュレーションの作成など、住宅ローンに関する総合的なアドバイスが可能です。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

\ 今すぐ相談して 不安を解消! /

既存の借入を整理する

可能であれば既存の借金の一括返済を目指しましょう。

特にカードローンや消費者金融からの借入は、住宅ローンの審査において悪影響を与える可能性が高いため、優先的に減らしていくことが重要です。

完済が難しい場合でも、おまとめローンの活用など、残高を減らす努力が審査においてプラスに働きます。

また、金利の高い借入から優先的に返済することで、総返済額を減らすこともできるので検討しましょう。

<現役FPのコメント>

住宅ローンの審査では、カードローンや消費者金融からの借入よりも、自動車ローンや教育ローンなどの「目的が明確な借入」の方が好印象です。可能であれば、住宅ローン申込前にカードローンなどは完済しておくことをおすすめします。

信用情報を確認する

不安がある人は申込前に自身の信用情報を開示請求し、「異動情報」等の記載がないか確認しましょう。

信用情報は主に「CIC」「JICC」「全国銀行個人信用情報センター」の3つの機関で管理されており、それぞれの機関に開示請求をすることができます。

もし誤った情報があれば、各機関に訂正を申し出ることも可能です。信用情報に問題があった場合は、その情報が消えるまで一定期間待つ必要がある場合もあります。

そのため、住宅ローンの申込みを検討している方は、早めに自分の信用情報を確認しておくことをおすすめします。

借り入れ枠を減らす

使っていないクレジットカードやカードローンがあれば、解約を検討しましょう。

理由は、キャッシング枠があるだけでも「いつでも借りられる状態」であり、借入と同様と見なされる場合があるためです。

特に複数のクレジットカードを持っている場合、それぞれにキャッシング枠が設定されていることがあり、それらが合計されると大きな金額になることもあります。

また、住宅ローンの審査までは、新たなクレジットカードやカードローンを作成しないことも重要です。

審査直前に新たな借入枠を増やすと、「お金に困っているのではないか」と判断される可能性があります。

より多く自己資金を準備する

より多く自己資金を準備することも重要です。頭金が多いほど借入額を減らせるので、返済負担率も下がり、借金がある場合に特に有利に働きます。

また、貯蓄計画性のアピールにもつながるメリットもあります。

金融機関からすると、頭金をしっかり準備できる人は計画的にお金を管理できる人と見なされ、返済能力が高いと判断される傾向にあります。

ただし、無理のない範囲で準備することが大切です。既存の借金の返済に充てるのと、頭金として準備するのとどちらが有利かも検討する必要があります。

高金利の借金がある場合は、まずそちらを返済した方が総返済額を減らせる可能性もあるので確認しましょう。

借金があると住宅ローンの審査に通りにくいと言われていますが、適切な対策を取ることで審査通過の可能性を高めることができます。

そこでマネーキャリアなら、住宅ローンの専門家(FP)が借入状況を踏まえた最適な住宅ローン対策をアドバイスいたします!

また、家計・ライフプランを踏まえた借入可能額の算出も可能です!

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

\ 今すぐ相談して 不安を解消! /

借金がある人が住宅ローンを組むときに気を付けたいこと2つ

借金がある人が住宅ローンを組むときに気を付けたいポイントは以下の2つです。

- 借金があることを隠さない

- 本当に無理なく返済できるかを確認する

- 借金があるけど住宅ローンを組みたい

- 審査に通っても返済が不安

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が借入状況やライフプランを踏まえた無理のない返済計画を提案いたします!

また、返済シミュレーションの作成や借入可能額の算出も可能です!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

\ 今すぐ相談して 不安を解消! /

借金があることを隠さない

審査時に借金の存在を隠そうとしても、金融機関は信用情報機関への照会で必ずばれるため借金を隠さないことが重要です。

万が一、契約後に発覚した場合は、契約解除や一括返済を求められるリスクもあります。

正直に借金があることを申告した上で、返済能力を示すことが大切です。

例えば、「現在借金はありますが、計画的に返済しており、延滞等はありません。また、住宅ローンの返済と並行しても無理なく返済できる見通しです」といった説明ができると良いでしょう。

本当に無理なく返済できるかを確認する

無理なく返済を続けるために、現在の借金返済に加え、住宅ローン返済が加わった場合の家計収支をシミュレーションすることが必須です。

審査に通ることを目標にせず、現在の債務と並行してのローン返済に家計が耐えられるか、ライフプランを踏まえ長い視点で検討しましょう。

特に、子どもの教育費や老後の資金など、将来的に発生する大きな出費も考慮に入れる必要があります。

また、金利上昇のリスクや収入減少のリスクも想定し、余裕を持った返済計画を立てることが重要です。

その借金大丈夫?住宅ローンを組む前にマネーキャリアに相談を

審査に通ることはもちろん、複数のローンを抱え無理なく返済を続けられるかも慎重に検討する必要があります。

そのためには借金の状況だけでなく、収入や資産の状況、家族構成やライフプランなど、多岐にわたる要素を踏まえたシミュレーションが必須です。

一人で判断が難しい場合はマネーキャリアのFPに相談してみましょう。

組んでから後悔することのないよう、住宅ローンに詳しい専門家が中立的な立場からアドバイスしてくれます。

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリアのFPへの相談がおすすめです。

- 借金がある状態での住宅ローン審査に通るためのアドバイスがほしい

- 複数の借金と住宅ローンを抱えた場合の返済計画を立てたい

- 自分の収入と借金状況で、いくらまでの住宅ローンが組めるか知りたい

\ 今すぐ相談して 不安を解消! /

【まとめ】借金があっても住宅ローンは組めるが正しい知識と準備が必須

ここまで、借金があっても住宅ローンを組む方法や注意点について紹介してきました。

借金があっても返済負担率や信用情報が良好であれば住宅ローンを組むことは不可能ではなく、借金の整理や信用情報の確認、頭金準備などの対策を講じることで審査通過の可能性を高めることができます。

しかし、住宅ローンの審査への対策や返済計画の検討には専門知識が必要であり、特に借金がある場合は複雑な判断が求められるという問題点があります。そこで「マネーキャリア」を使うと専門家のアドバイスを受けながら最適な住宅ローン計画を立てられます。

無料相談予約は30秒で完了するので、ぜひ気軽に相談して借金があっても安心して住宅ローンを組める道筋を見つけましょう。

- 借金があっても住宅ローンを組みたい

- 審査に通るか不安

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が借入状況やライフプランを踏まえた最適な住宅ローン計画を提案いたします!

また、審査に通りやすくするためのポイント解説も可能です!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

\ 今すぐ相談して 不安を解消! /