もちろん相談料は一切かからないので、納得いくまで何回でも利用可能です。無料の力を借りて専門家と一緒に将来の返済プランを練り直し、不安を自信に変えていきましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 起業後の住宅ローンが不安な人が今すぐ実践したい6つの対策

- 返済計画を見直し無理のない金額に設定する

- 事業収入の更なる安定化を図る

- 余裕があるときは繰り上げ返済を活用する

- 緊急資金を確保して「もしも」に備える

- 固定金利にして返済額を安定させる

- 収入源を多様化して返済リスクを分散する

- 起業後の住宅ローン返済が不安な人はFPに相談してみよう

- 【実際どうだった?】住宅ローンの返済をしながら起業した人の体験談

- 住宅ローンの返済に不安はありましたか?

- 不安解消のためどのような対策を取りましたか?

- 実際に返済が苦しくなったことはありますか?

- 返済が苦しくなった時どのような対応を取りましたか?

- これから住宅ローンを抱えながら起業する人へアドバイスをお願いします

- 起業後の住宅ローン返済が苦しくなった時の具体的な対処法

- キャッシュフローと返済計画を見直す

- 金融機関に返済条件の見直しを相談する

- 住宅ローンの借り換えで返済負担を軽減する

- 起業後の住宅ローン見直しはマネーキャリアに相談を

- 【まとめ】起業後の住宅ローンは適切な対策で不安を解消しよう

起業後の住宅ローンが不安な人が今すぐ実践したい6つの対策

返済計画を見直し無理のない金額に設定する

収入に波がある起業家にとって、現在の返済額が家計を圧迫していないかを定期的に確認することは不可欠です。教育費や老後資金など将来の支出も考慮し、返済額が家計に与える影響をシミュレーションすることも大切です。

一般に住宅ローンの月々返済目安は手取り収入の20%程度※に収めるのが理想とされ、これを超える場合は注意が必要です。無理のない返済額に抑えておけば、事業の売上が一時的に減少しても支払いを継続でき、精神的な余裕にもつながります。

まずは、事業の好調時だけでなく不振時でも払える金額に設定し直しましょう。

- シミュレーションサイト

- ファイナンシャルプランナーとの面談

これらを活用し、現実的な返済プランを再構築することが重要です。例えば、起業後はボーナス収入が不透明になるため、ボーナス返済を組み込んでいる場合は早めに見直しが必要です。

賞与に頼らず毎月の返済だけで完結できる形にすれば、ボーナスが出ない年でも返済が滞りにくくなるでしょう。

【ワンポイントアドバイス】

必要に応じて返済期間を延長するなど、返済条件の変更も選択肢に入れ、総合的に検討しましょう。以下のポイントをチェックしてみてください。

- 月々の返済額が手取り収入の約20%程度に収まっているか確認する

- 住宅金融支援機構などの公式サイトで返済シミュレーションを行い、適切な返済額を把握する

- ボーナス返済の有無を見直し、毎月の返済額を平準化する

- 必要に応じて返済期間を延長し、月々の返済負担を軽減する

- ファイナンシャルプランナーに相談して最適な返済プランを立て直す

これらの対策によって、返済額を現実的な水準に調整し直すことで、長期にわたり安定した返済を続けやすくなります。

事業収入の更なる安定化を図る

住宅ローン返済の不安を根本から解消するには、事業収入の安定化が重要です。短期的な売上に左右されず、継続的に収入を得られるビジネスモデルに切り替えることを検討しましょう。

ストック型の収入(サブスクリプションや顧問契約など)を育てたり、契約期間が長く安定性の高い案件を優先すると、収益の波を抑えられます。事業内容によってはすべてをストック型に移行するのが難しくても、一部に継続課金の仕組みを取り入れるだけでも安定性は高まるでしょう。

事業計画を定期的に見直し、将来の売上予測と支出計画を数値で可視化することが大切です。売上の見込みや経費を具体的な数字で把握しておくことが、返済を継続する上での土台になります。

【ワンポイントアドバイス】

半年や一年ごとに経営状況を振り返り、計画との差異を分析しましょう。もし売上が計画を下回りそうな場合は、早めに支出の見直しや集客強化などの対策を講じて返済資金を確保します。

以下のポイントを意識してください。

- ストック型収入を取り入れて継続的な収入源を確保する

- 単発ではなく長期契約につながる案件を優先し、安定した売上を積み上げる

- 事業計画を定期的に見直し、将来の売上予測と支出計画を数値で管理する

- 月次のキャッシュフローを把握し、ローン返済に充てられる予算を明確にしておく

収入が安定すれば、住宅ローン返済に充てる資金も確保しやすくなり、不安の根本解消につながります。

余裕があるときは繰り上げ返済を活用する

事業が順調なタイミングで手元資金に余裕がある場合には、住宅ローンの繰り上げ返済を検討しましょう。予定より早く元本を返済すれば、返済期間の短縮や総利息の減少という大きなメリットが得られます。

また、低金利下では預金しておくより繰り上げ返済で利息を減らす効果の方が高く、繰り上げ返済手数料が無料の金融機関も増えているため、余裕資金を返済に回しやすくなっています。事前にまとまった額を返しておけば、完済までの道のりを大幅に短縮できるでしょう。

繰り上げ返済をする際は手元資金とのバランスに十分注意が必要です。運転資金や緊急予備資金まで圧迫してしまうと、いざというときに事業継続が危うくなります。資金を投入しすぎて貯蓄や教育資金が減りすぎれば、かえって家計のリスクを高めてしまう点にも注意しましょう。

ライフプラン上、今後大きな支出予定がある場合は、その資金確保との兼ね合いで無理のない範囲で繰り上げ返済額を決めることが大切です。繰り上げ返済を行うか、どの程度の額を充てるかは総合的な視点で判断しましょう。

事業資金と個人のライフプランを踏まえて繰り上げ返済を活用するには、専門家のアドバイスも役立ちます。

住宅ローンに関する悩みは、専門家であるファイナンシャルプランナーに相談することで解決への道筋が見えてきます。

FPに相談するメリットは以下の4つです。

- FPは家計と事業の状況を中立的な立場で分析し、繰り上げ返済に充てるべき金額や適切なタイミングについても具体的に提案してくれる

- 住宅ローンの専門家に無料相談できるサービスを利用する人も増えている

- お金や将来の不安について相談できるので悩みが解決する

- 自宅やカフェ、オンラインなど自分に合った方法で相談できる

プロの助言を得ることで安心して意思決定できます。返済とライフプランを両立させるためにも、FPの知見を積極的に活用してみてください。

緊急資金を確保して「もしも」に備える

起業初期は想定外の出費が多く、売上が安定しない時期が続きます。また、家族の病気や事故、取引先の支払い遅延など収入ダウンの不測事態も起こり得ます。

そんな収支が不透明なときこそ頼りになるのが緊急資金(生活防衛資金)です。

下記を目安に生活費を備えておくと安心感が持てます。

- 会社員の場合:約半年分

- 自営業者の場合:約1年分

緊急資金があれば、収入が一時途絶えても当面の生活費やローン返済をまかなえるため、大きな安心材料になります。

反対に貯蓄がゼロでは、いざというときに新たな借入をしたり、ローンを延滞するリスクもあるでしょう。

だからこそ、いざというときのために資金を確保しておくと安心できます。返済が長期に及ぶからこそ、景気悪化や収入減少といった局面にも対応できるよう緊急資金を確保しておく必要があります。

緊急資金は流動性の高い預金口座で管理し、必要なときにすぐ使えるようにしておきます。普段から給与天引きの財形貯蓄や銀行の自動積立サービスなどを活用し、強制的に貯める仕組みを作っておけば確実です。

また、緊急資金は事業を立て直したり新たな収入源を探したりするための猶予期間をも与えてくれます。十分な備えがあれば、住宅ローンへの不安にとらわれず本業に専念できるという大きなメリットも生まれます。

固定金利にして返済額を安定させる

変動金利型の住宅ローンを選んでいると、市場金利の上昇に伴って月々の返済額が増加するリスクがあります。将来の金利動向は正確に予測できないため、長期のローンでは不確実性が大きくなります。

金利が急上昇すれば返済額も急激に増えかねず、起業後のように将来の収入が読みにくい状況では大きな不安材料です。そこで、毎月の支出を一定に保てる全期間固定金利型への切り替えが有効です。

また、現在変動金利型で返済中の人も、金利が低いうちに全期間固定型への借り換えを検討すると良いでしょう。毎月の返済額が一定であれば家計管理がしやすく、金利変動に怯える心配もありません。

毎月の返済額が明確に固定されていれば、事業の資金計画も立てやすくなるでしょう。

【現役FPからのアドバイス】

将来の収入見通しに不安があるなら、初めから全期間固定型でローンを組み「月々◯万円までなら無理なく返せる」というラインに返済額を収める方が安心です。

家計に余裕がない場合や借入期間が長い場合も、金利変動に左右されず返済できる全期間固定を選ぶのがおすすめです。

返済額に明確な上限を設けておけば、万一収入が減少してもローンが行き詰まるリスクを抑えられるという安心感も得られます。

【事前にシミュレーションをしよう】

シミュレーションは事前に行っておくことが大切です。住宅ローンの専門家であるFPに相談すれば、将来の収支変動や金利上昇を見据えたシミュレーションによって適切な返済額のラインを算出してもらえます。

例えば、金利が1~2%上昇した場合でも無理なく返済できるかといった複数のシナリオを検討し、リスクに備えた計画を立ててくれるでしょう。FPに相談して計画を立てておくと、将来の不安を軽くできます。

借入時に完済まで金利が固定されるため、金利上昇による返済額の増加がなく、長期間にわたり安定した返済計画を維持できます。

一般に変動型より当初金利が高めですが、それでも返済額が最後まで変わらない安心感には代えがたいものがあるでしょう。

収入源を多様化して返済リスクを分散する

ひとつの事業収入だけで生活費と住宅ローン返済を支えるのはリスクが高く、万一その収入が減少すれば返済が行き詰まる可能性があります。近年はインターネットを通して個人が収入を得る手段も多様化しており、ブログやクラウドソーシング、動画配信などで副収入を得る人も増えています。

政府も働き方改革の一環で副業を後押ししており、副収入を得やすい環境が整いつつあります※。

資産運用や兼業によって本業以外からキャッシュフローを生み出しておくことは、家計の安定に大きくつながります。

また、副業や資産運用で蓄えた資産そのものがいざという時の備えとなり、売却して返済資金に充てることも可能です。

実際に住宅ローンの負担を軽くするには、副業や投資など収入源を増やしてリスクを分散することが有効です。

<収入を増やす例>

- 副業によって本業以外の収入を得る

- 賃貸用不動産を購入し、家賃収入を得る

- 株式や債券への投資で利子・配当収入を確保する など

収入源が多様化されていれば、一箇所の収入が減っても他で補えるため安心感が違います。

例えば、毎月10万円のローン返済のうち副収入で5万円をまかなえる状態になれば、本業の収入だけに頼る場合と比べて負担は半減します。たとえ一部でも安定した収入源があれば、それだけで住宅ローン返済への安心感につながるでしょう。

起業後の住宅ローン返済が不安な人はFPに相談してみよう

起業して独立した後に、住宅ローンの返済が続けられるか不安になる方は少なくありません。会社員時代の安定収入がなくなり、収入が変動しやすくなると、毎月の返済が負担に感じることもあります。

しかし、事前にしっかりと資金計画を立てておけば、起業後も住宅ローンを返済し続けることは十分可能です。

「住宅ローン返済中に独立した人」へのアンケート結果

- 約4割が「収入が不安定になり家計が苦しくなった」と後悔

- 24%が「返済方法を見直すべきだった」と感じている

上記のような後悔を避けるには、独立前にFPに相談し、綿密なシミュレーションと対策を講じておくことが重要です。FPは、独立後の収支バランスを分析し、無理のないローン返済プランを一緒に設計してくれます。

独立後の収入と支出を踏まえた家計シミュレーションや住宅ローン返済計画の見直し、必要な生活防衛資金の算出など、具体的な数字に基づく提案を受けることで将来への不安をも大きく軽減できるでしょう。

FPへの相談を検討するなら、実績豊富で信頼できる無料FP相談サービスのマネーキャリアがおすすめです。マネーキャリアは累計10万件以上の相談実績を誇り、約98.6%と高い顧客満足度を獲得しています。

予約もWebから簡単に行え、わずか30秒ほどで完了します。起業に伴うライフプランの変化に不安を感じている方は、ぜひマネーキャリアを活用してプロのアドバイスを受け、将来への不安を解消しましょう。

【実際どうだった?】住宅ローンの返済をしながら起業した人の体験談

起業後の住宅ローン返済は、実際どれほど大変なのでしょうか。ここでは、実際に住宅ローンを抱えながら起業した方々がどのような不安を抱えていたのか、その不安をどうやって解消したのか、返済に困った時にどのように対処したのかなど、リアルな声をお届けします。

- 住宅ローンの返済に不安はありましたか?

- 不安解消のためどのような対策を取りましたか?

- 実際に返済が苦しくなったことはありますか?

- 返済が苦しくなった時どのような対応を取りましたか?

- これから住宅ローンを抱えながら起業する人へアドバイスをお願いします

住宅ローンの返済に不安はありましたか?

住宅ローンを返済しながら起業した人の多くは、返済への不安を抱えていたと分かりました。アンケートでは半数以上が「不安だった」と回答しています。

一方で、不安が少ない方も一定数いることから、事前の準備や返済計画によって不安を軽減できる可能性も示されています。起業を検討する際は、このアンケート結果をふまえて、返済計画のシミュレーションを早めに行うべきでしょう。

【現役FPからのコメント】

漠然とした不安をそのままにせず、金融機関や専門家に相談し、具体的な対策を立てておくことが重要です。

起業後は収入が不安定になるケースも多く、返済負担が精神的なストレスになる恐れもあります。住宅ローンを抱えて起業を考えている人は、今のうちに対策を明確にしておく必要があります。

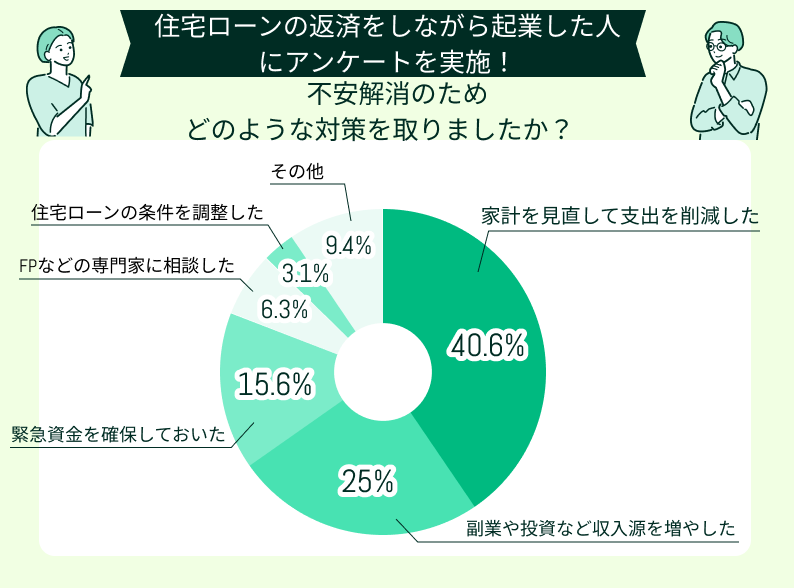

不安解消のためどのような対策を取りましたか?

住宅ローン返済の不安解消には、家計見直しや支出削減に取り組む人が多数派でした。次いで副業や投資で収入源を増やし、経済的な基盤を固める対策を取った人も多く見られます。

一方で、緊急資金確保や専門家への相談、住宅ローン自体の条件調整を選ぶ人は少数にとどまりました。

起業後は収入の変動が激しく予測も困難なため、緊急資金や専門家への相談、ローン条件見直しなど、より包括的な対策が必要となります。

家計節約や副収入確保に加えて、専門家への相談を通して返済計画を具体的に見直すことも重要です。

さらに、金融機関との調整を行い返済条件の緩和を図れば、経済的負担を大きく軽減できます。

複数対策を組み合わせて準備を進めれば、住宅ローン返済に対する心理的な不安も抑えられるでしょう。収入面と支出面の両方での対策を強化し、早期に実行に移すことをお勧めします。

実際に返済が苦しくなったことはありますか?

住宅ローン返済が苦しくなった人とそうでない人の割合が、ほぼ同じという結果になりました。この結果から、起業後に住宅ローン返済で問題が生じる可能性が決して低くないとわかります。

起業すると収入が安定しなくなり、予測できない出費や売上の減少によって、返済が困難になる場合も珍しくありません。

一方で、返済に苦労していない人も一定数存在します。これは起業前に十分な資金準備を行い、返済計画を綿密に練っている人がいるからでしょう。

アンケート結果をふまえ、これから起業を予定している人は、起業後の収入減少や突発的な支出を想定し、具体的な対策を早急に講じるべきです。

金融機関やファイナンシャルプランナーへの相談、家計や返済計画の見直し、緊急資金の確保などを事前に徹底する必要があります。起業後の返済負担を甘く見ず、現実的なシミュレーションと準備を進めておけば、住宅ローンを抱えていても、無理なく事業運営ができるでしょう。

アンケート結果をきっかけに、自分自身の返済計画を再確認し、起業後の不安要素を可能な限り取り除いてください。

返済が苦しくなった時どのような対応を取りましたか?

住宅ローン返済が厳しくなった際、他の収入源を確保した人が最も多くなりました。また、ファイナンシャルプランナーへの相談や家計の見直し、金融機関に返済条件の変更を申し出たり、住宅ローン自体の借り換えを検討した人も一定数いました。

一方で、事業資金とは別に新たな借入を行い、短期的に資金を調達したケースも見られます。これらの結果から、返済が苦しい時は収入増加策や専門家への相談、金融機関との交渉など、多面的な対応策を講じる必要があるとわかります。

さらに、返済に苦しまなかった人も一定割合存在し、起業前に十分な準備や返済計画の見直しを行っておけば返済問題を回避可能であるとも読み取ることが可能です。

アンケートをふまえて、今後起業を検討している人は、複数の対策を早めに準備しておきましょう。

副収入の確保や返済条件の柔軟な調整、専門家と協力した資金計画の見直しなどが重要です。事業開始後に返済で行き詰まらないよう、早期の具体的な対策を実行に移してください。

これから住宅ローンを抱えながら起業する人へアドバイスをお願いします

住宅ローンを返済しながら起業に踏み切る場合、さまざまな不安がつきまとうでしょう。

実際にローン返済と起業を同時に経験した方々のリアルな声は、これから起業を考える人にとって貴重なヒントとなります。

ここでは、住宅ローン返済と起業を両立させた先輩たちから寄せられた具体的なアドバイスをご紹介します。

十分な予備資金がカギでした

起業前に半年分の生活費と返済額を確保しておきました。実際に事業が軌道に乗るまでの数か月は収入が安定せず、その間は予備資金を切り崩しながら乗り切りました。

家計管理の徹底を心がけました

住宅ローン返済を抱えての起業は精神的負担も大きかったのですが、毎月の家計を細かく見直し、無駄な支出を徹底的に削減しました。例えば、通信費や保険料の見直しなど固定費を中心に見直すことで、毎月数万円の余裕を作ることができました。

専門家のアドバイスが頼りになりました

起業を決意したとき、住宅ローン返済と資金繰りに不安を感じてFPに相談しました。専門家の意見は具体的で、自分だけでは気づけない資金計画やリスク対策を提案してくれました。

【現役FPからのコメント】

「十分な予備資金がカギでした」という口コミでは、起業後の収入減に備えて事前に生活費や返済資金を準備しておく必要性が示されています。また「家計管理の徹底を心がけました」とあるように、毎月の支出を細かく管理して固定費の削減に取り組むことも不可欠な対策と分かりました。

さらに「専門家のアドバイスが頼りになりました」の口コミから、自分一人で対策を講じるだけでは不十分であり、専門家の助言を積極的に活用すべきだと読み取れます。

口コミ結果を踏まえると、住宅ローン返済を抱えて起業を目指す場合、早期の準備と専門家への相談が有効と考えられます。

住宅ローンはプロへの相談がおすすめで、ファイナンシャルプランナーの客観的な意見を取り入れ、起業前に確実な返済計画を立てることが重要です。

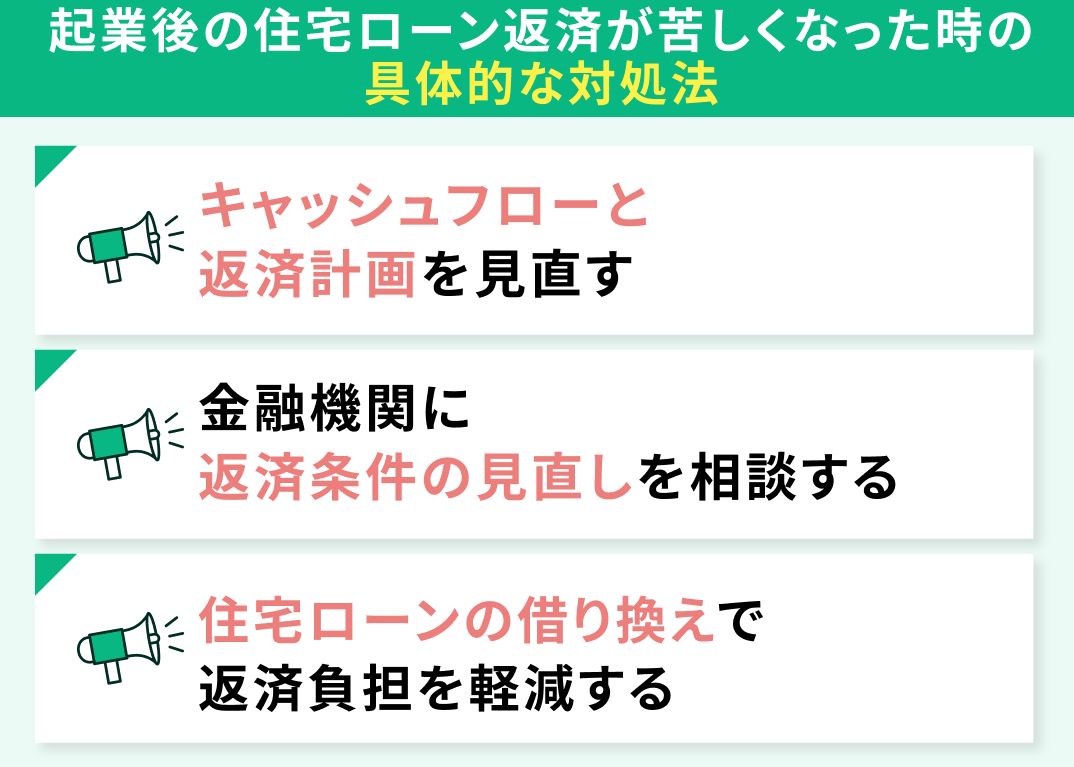

起業後の住宅ローン返済が苦しくなった時の具体的な対処法

起業後、収入が不安定になり住宅ローンの返済が苦しく感じることは珍しくありません。しかし、返済に行き詰まりそうなときこそ「延滞する前の対応」が何より重要です。ローンを延滞してしまうと信用情報に傷が付き、競売にかけられて大切なマイホームを失う恐れもあります。

「1ヶ月くらい遅れても大丈夫」と油断すると、遅延損害金の発生や金利優遇の喪失で返済負担が一気に増えかねません。そのため、問題が深刻化する前に下記の対処を取ることが大切です。

- キャッシュフローと返済計画を見直す

- 金融機関に返済条件の見直しを相談する

- 住宅ローンの借り換えで返済負担を軽減する

キャッシュフローと返済計画を見直す

起業すると収入が月ごとに変動し、以前に立てた返済計画が今の実情に合わなくなることがあります。まずはキャッシュフロー(収入と支出)の状況を洗い出し、返済比率が適正か確認しましょう。

一般に住宅ローン返済額は額面年収の約20~25%以内が望ましいとされており※、起業後に収入が減った場合は従来の返済額が現在の家計にとって負担過多になっていないか点検が必要です。

<収入減によって返済負担が増える例>

- 年収600万円で返済負担率20%だった人が、独立後に年収300万円に減少すると、同額の返済で負担率は40%に跳ね上がる

また、事業用の資金と家庭の生活費は明確に分けて管理し、家計の実態を正確に把握することも大切です。必要に応じて専門家の知恵を借りるのも有効でしょう。FPに相談すれば、家計を分析して無理のない返済プランを提案してもらえます。

【現役FPからのアドバイス】

キャッシュフローと計画の見直しによって、現在の収入に見合った無理のない返済プランを再構築できます。返済負担が適正な範囲に収まれば心理的なプレッシャーも和らぎ、将来の資金繰りに対する見通しも立てやすくなるでしょう。

事業の状況に応じて柔軟に計画を調整し、家計の健全性を保つことが大切です。

金融機関に返済条件の見直しを相談する

住宅ローンの返済が難しいと感じたら、延滞してしまう前にまず借入先の金融機関に相談しましょう。延滞が2~3ヶ月続くと信用情報に事故情報(いわゆるブラック)が登録され、新たな借入が困難になるため、それを避けるためにも早期の相談が大切です。

銀行側としても、延滞による貸倒れリスクが生じるより、条件を見直してでも返済を続けてもらう方が望ましいため、相談すれば前向きな解決策を提案してもらえる可能性が高いです。最近では住宅ローン専用の相談ダイヤルや窓口を設置する銀行も多く、相談しやすい環境が整いつつあります。

返済期間の延長や、一時的な返済猶予(元金据置)などの措置によって、毎月の返済負担を軽減できたケースも多くあります。具体的に検討できる主な返済条件の変更例は、次のとおりです。

- 返済期間を延長し、1回あたりの返済額を減らす

- 一定期間、元金の支払いを猶予して利息のみ支払う(元金据置期間を設ける)

- ボーナス払いの額を減額する、またはボーナス払い自体を取り止める

【具体的なアドバイス】

返済期間を延ばせば総返済額が増え、元金据置を行えば据置期間終了後に負担が増すなど、条件変更にはデメリットも伴う点に注意が必要です。

相談の際には現在の収入状況や今後の見通しを正直に伝え、どの程度の返済額なら継続できるか銀行担当者と一緒に検討しましょう。事情を誠実に説明すれば、違約金や手数料が免除されるなど配慮が受けられる場合もあります。

なお、返済条件の変更には所定の審査があり、希望どおりに認められないケースもあります。

そのため、自分でも無理のない返済案を用意し、誠意を持って交渉することが大切です。延滞せずに返済を続けたいという意思を示せば、金融機関もきっと親身に対応してくれるでしょう。

住宅ローンの借り換えで返済負担を軽減する

現在の住宅ローンから、より低い金利や有利な条件のローンに借り換えることで、月々の返済額や総返済額を減らせる可能性があります。金利がわずかでも下がれば利息負担の軽減効果は大きくなります。

長期間にわたり利息を支払う住宅ローンでは、わずかな金利差が最終的な支払額に大きく影響するのです。借り換えによる返済負担軽減の効果は、残りの返済期間や残高、金利差によって左右されます。

逆に、残期間が短かったり残高が少なかったりすると、借り換えの諸費用(事務手数料や保証料、登記費用など)を差し引くと却って損になるケースもあります。

金利が1%低くなれば、10年・20年といった長期スパンで総支払額に数十万円以上の差が生まれることもある。

一般的に「残返済期間が10年以上、残高が1,000万円以上、現在のローン金利より0.3〜1%程度低い金利への借り換え」であればメリットが期待できるといわれている。

起業後間もないタイミングでは審査が厳しい傾向がありますが、一定の事業実績を積めば借り換え審査に通る可能性も充分にあります。

<SBI新生銀行の自営業者向けの審査基準>

- 自営業の場合は業歴2年以上、かつ2年平均300万円の所得(経費控除後)があること

※参照:住宅ローンの借り入れに年収は関係ある?気になる住宅ローンの審査条件|SBI新生銀行

このように、継続的な収入と実績が証明できれば、起業後でもより有利なローンに借り換えて負担軽減を図ることは可能です。

借り換えには事務手数料や保証料、印紙税など様々な費用が伴います。新たな借入先での金利が十分に低くないと、せっかく借り換えても総支出があまり減らない場合もあるため注意しましょう。

借り換えすべきか迷う場合は、ファイナンシャルプランナーなど専門家に相談し、現在のローンを継続した場合と借り換えた場合のシミュレーションをしてもらうと安心です。中立的な立場のプロの意見を聞くことで、自分にとって本当に得かどうかを冷静に判断できるでしょう。

起業後の住宅ローン見直しはマネーキャリアに相談を

起業して収入が不安定になると、住宅ローンの返済が続けられるか不安になる人は少なくありません。さらに、収入減によって住宅ローンの返済比率が高くなると家計を圧迫し、資金繰りに行き詰まるリスクもあります。

返済が苦しくなる前に早めに専門家へ相談しておけば、負担を軽減するための対策を多角的に講じることが可能です。こうした対策をできるだけ早期に行えば、無理なく住宅ローンを返済し続ける道が開けるでしょう。

どの対策が自分に適しているかは事業内容や家計状況によって異なるため、個別のFP相談で最適解を見つけることが重要です。少しでも不安を感じる事業主の方は、返済に行き詰まる前に専門家に相談してみましょう。

マネーキャリアは、お金のプロであるFPに無料で相談できるサービスです。起業後の住宅ローン見直しについても、経験豊富なFPが一人ひとりの状況に合わせた解決策を提案してくれます。相談実績は累計10万件以上にのぼり、利用者満足度も約98.6%と高い水準を誇っています。

住宅ローンに関するあらゆる相談に対応しており、もちろん起業した方特有の悩みも解決につながります。

忙しい起業直後でも都合の良いタイミングでプロに相談が可能です。起業後の住宅ローン返済に少しでも不安がある方は、早めにマネーキャリアを活用して将来への不安を取り除きましょう。

【まとめ】起業後の住宅ローンは適切な対策で不安を解消しよう

起業後は収入の変動が避けられないものの、適切な対策をできるだけ早めに講じれば住宅ローンの返済は問題なく続けていけます。返済計画と家計全体を見直し、必要に応じてFPに相談して課題をしっかり整理しましょう。借り換えや返済条件の変更など現実的な選択肢も視野に入れて、家計の負担を減らす工夫を検討しましょう。

マネーキャリアでは、起業後の住宅ローンに関するお悩みも含め、あらゆるケースに対応可能です。土日祝日も9時~21時まで対応しており、オンラインでどこからでも利用できます。

【手軽さが魅力!】

相談予約も30秒で完了する手軽さで、忙しい方でもスムーズに利用できます。もちろん相談料は一切かかりません。ぜひマネーキャリアを活用して、不安を解消し将来に備えましょう。起業後の長期的なライフプラン設計においても心強い味方となってくれるでしょう。