「高血圧だと生命保険(医療保険)に入れない?」

「高血圧でも生命保険(医療保険)に入りたい…」

とお悩みではないでしょうか。

- 結論、高血圧でも保険加入できる可能性はあります。

ただし、血圧の数値や年齢など様々な条件によって保険に加入できるかが変わります。

内容をまとめると

- 高血圧でも生命保険(医療保険)に加入できる可能性がある

- 高血圧で生命保険(医療保険)に入れない場合の対処法は以下のとおり

1.血圧基準が140mmHg(90mmHg)よりも低くなるよう治療する

2.併発している病気を改善する

3.薬を服用して5年以上経つのを待つ

4.保険の専門家(FP)に相談する - 高血圧でも加入しやすい保険には「引受基準緩和型保険」「無選択型保険」がある

- 知識のないまま保険を選ぶと余分な保険料を支払って後悔するケースも多い

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 高血圧でも生命保険(医療保険)に入れる可能性がある

- 高血圧でも入りやすい生命保険(医療保険)おすすめ2選

- 引受基準緩和型保険は告知項目が少なくて入りやすい

- 無選択型保険は告知がないため入りやすい

- 高血圧で生命保険(医療保険)に入れない場合の対処法

- 血圧基準が140mmHg(90mmHg)よりも低くなるよう治療する

- 併発している病気を改善する

- 薬を服用して5年以上経つのを待つ

- 保険の専門家(FP)に相談する

- 生命保険(医療保険)の加入で高血圧を隠すと告知義務違反になるため注意

- 高血圧とは血圧が高い状態が続く病気

- 高血圧の方の保険に関するアンケート調査結果

- 高血圧の保険加入に関するよくある質問

- 高血圧でも県民共済に入れますか?

- 薬を飲んでいても生命保険に入れますか?

- 保険金(給付金)は請求できますか?

- 高血圧で生命保険(医療保険)に入るならマネーキャリアに無料相談

高血圧でも生命保険(医療保険)に入れる可能性がある

結論、高血圧でも生命保険(医療保険)に加入できる可能性があります。

ただし、症状が重くなるにつれて、加入できる生命保険(医療保険)に条件がついたり、保険料が高くなるため注意しましょう。

また、最終的な加入基準は各保険会社によって異なるため、なるべく良い条件で加入できる保険会社を探すことが大切です。

高血圧でも入れる保険を探すのが大変な方はマネーキャリアのような無料で相談できるサービスを利用しましょう。

マネーキャリアの無料オンライン保険相談なら、専門FPが各保険会社の条件を徹底的に調べ、あなたが入れる最適な保険探しをサポートしてくれますよ。

高血圧でも入りやすい生命保険(医療保険)おすすめ2選

2つの保険は、保険料や保障内容が異なるため、自分の場合どちらの生命保険に入るべきなのかをきちんと調べることが大切です。

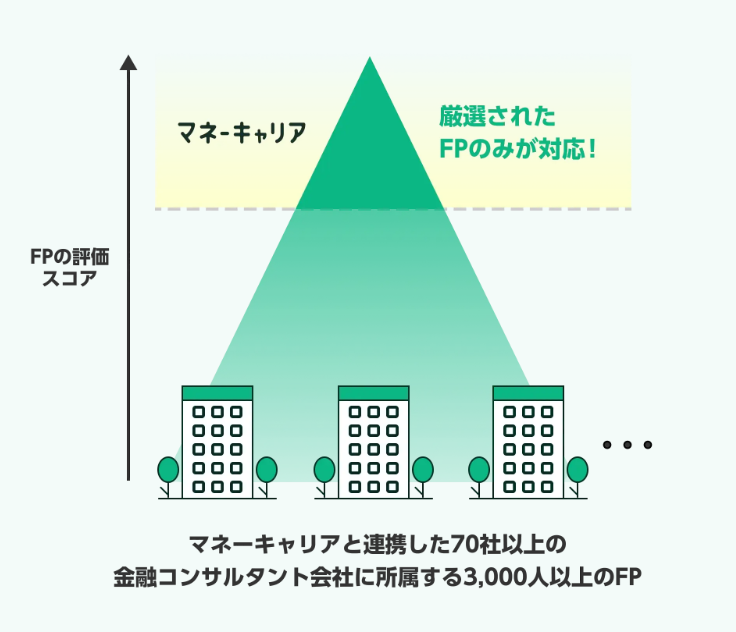

そこで、マネーキャリアの無料のオンライン保険相談窓口を利用して、保険に詳しい専門家(FP)に適切なプランのアドバイスやプラン内容の解説をしてもらう人が増えています。

高血圧が原因で一度保険加入を断られた経験がある方もご相談いただけます。

- 相談実績100,000件以上!

- 持病持ちの方の保険加入実績あり!

- 女性FPも多数在籍!

引受基準緩和型保険は告知項目が少なくて入りやすい

引受基準緩和型保険は告知項目が少なく、高血圧の方でも入りやすい保険です。

告知項目には以下のようなものがあります。

- 過去2年以内に入院・手術をしたことがある

- 過去5年以内にがんで入院・手術をしたことがある

- 現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

一方で、告知項目が少ないため、月々の保険料は通常の生命保険や医療保険よりも割高になります。

また、加入後の一定期間は保険金、給付金額が削減される場合があるため、加入前に計約条件やデメリットを確認する必要があります。

そんな不安も、マネーキャリアなら安心して相談できますよ。

厳選された専門FPと一緒に、条件や費用面まで納得できるプランを探しましょう!

無選択型保険は告知がないため入りやすい

無選択型保険は告知がないため、高血圧の方でも入れる可能性が高いです。

健康状態の告知や医師の審査、健康診断結果の提出が一切不要なのが特徴です。

しかし、月々の保険料は引受基準緩和型保険よりも割高で、病気の場合は加入してから約90日間は保障対象外というデメリットも抱えています。

そのため、引受基準緩和型保険にも加入できず、他に選択肢がない場合にのみ検討することがおすすめです。

割高な無選択型しか選べないと悩む前に、マネーキャリアに相談しましょう!

FPが50社以上から比較し、より良い保険探しをサポートしてくれますよ。

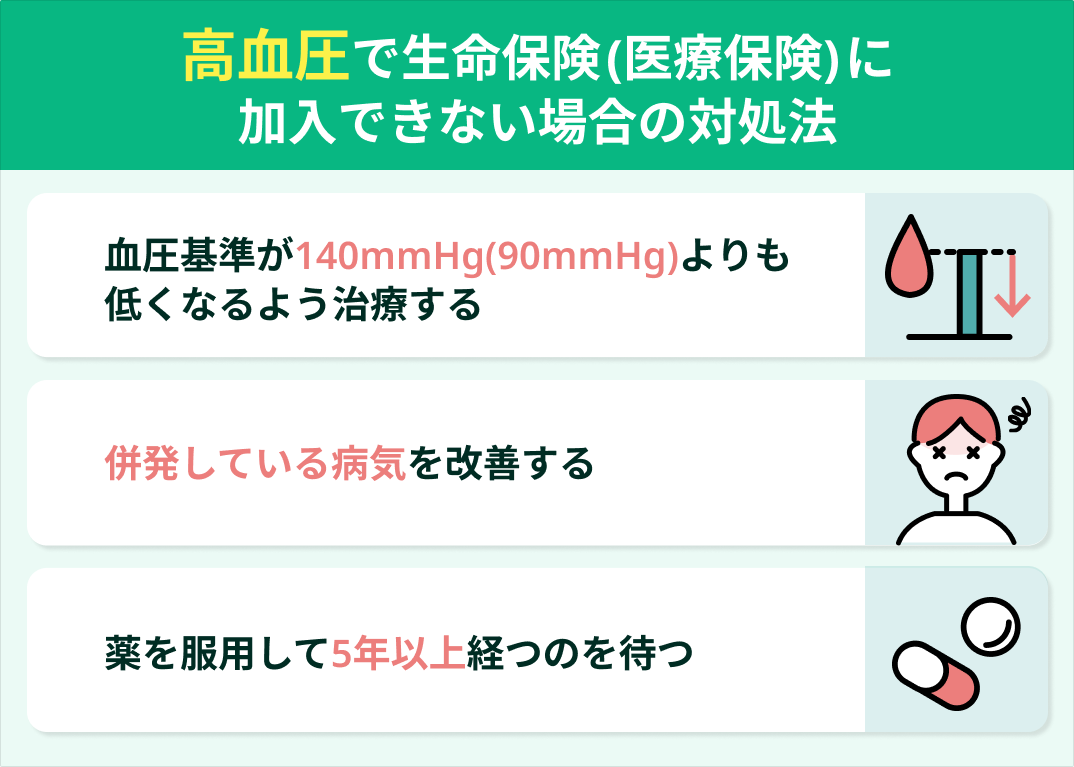

高血圧で生命保険(医療保険)に入れない場合の対処法

高血圧でも生命保険に加入するならマネーキャリアへ!

病歴・通院歴があっても、何度でも無料相談できるので、納得いくまでサポート可能なんです。

血圧基準が140mmHg(90mmHg)よりも低くなるよう治療する

高血圧の方が生命保険に加入するなら、血圧基準が140mmHg(90mmHg)よりも低くなるように治療を進めましょう。

高血圧は通院や適切な治療を施していなければ脳疾患や心疾患、慢性腎臓病などのリスクが高くなるため、数値が改善しない以上は保険加入が難しいです。

継続的に治療して血圧が基準値以下に収まるように投薬などでコントロールしましょう。

血圧を基準値以下に維持できれば、生命保険に加入できる可能性が上がります。

血圧が基準よりも高く、薬の服用を始めたばかりの場合は、服用を続けてしばらく様子をみるか引受緩和型保険を検討しましょう。

併発している病気を改善する

高血圧が原因で生命保険(医療保険)に加入できない方は、併発している病気の改善を目指しましょう。

高血圧を放置していると、脳疾患や心疾患、その他疾患を発症するリスクがあります。

通院して投薬などでしっかりと血圧を基準値内に抑えていても、他の病気があればその病状によっては保険加入が難しくなるでしょう。

ほかの病気を併発している場合、病気の程度によっては引受緩和型保険や無選択型保険を検討してみるか、加入をあきらめるしかありません。

薬を服用して5年以上経つのを待つ

高血圧が原因で生命保険(医療保険)に加入できない方は、薬を服用してから5年以上経過するのを待ちましょう。

薬によって血圧が安定している場合でも、薬の服用を始めてから期間が短い場合は他の病気を発症する可能性があるため保険加入が難しくなります。

また、高血圧で薬を服用してもすぐに効果は現れず、血圧の数値が安定するまではある程度の期間を要します。

保険によって薬を服用してからどれくらいの期間経過が必要かは人によって異なりますが、一般的には「薬を服用し始めてから5年以上」が、健康告知をクリアする目安になります。

薬の服用期間は経過していないが、数値は正常範囲に抑えられているなど判断が難しい場合はFPなどの専門家に相談してみるのも一つの方法です。

保険の専門家(FP)に相談する

保険相談はFPの質に左右されるため、不安もありますよね。

ですが、マネーキャリアなら事前に経歴や得意分野を見てFPを選べるので安心ですよ。

生命保険(医療保険)の加入で高血圧を隠すと告知義務違反になるため注意

保険加入時に告知義務違反をするとバレるため、高血圧はきちんと告知することを徹底しましょう。

告知義務違反になると保険契約が強制的に解除されたり、それまでに払い込んだ保険料を受け取ることができない可能性があるためです。

たとえ故意に行っていないとしても事実を告知しなかったり、事実と異なる内容を告知した場合には、等しく契約解除になります。

高血圧の場合に必要な告知の内容は、主に以下のとおりです。

- 直近の数値

- 投薬中か否か

- 通院をはじめた時期

- 他の病気との関連

高血圧とは血圧が高い状態が続く病気

高血圧は40歳以降の男性に発症しやすいとされており、初期には自覚症状がほとんどないのが特徴です。

高血圧が進むと、血管や臓器に負担がかかり、脳卒中、心筋梗塞や狭心症などの心疾患、腎不全や動脈硬化の進行といった重い合併症を引き起こす危険性が高まります。

高血圧は特に長期的な通院や治療が必要になり、また親族に同じ病気の人がいる場合は発症しやすいことから、あらかじめ保険に加入しておくと安心です。

食塩の過剰摂取、肥満、飲酒、運動不足、睡眠不足、過重労働、過度なストレスがある方は、ご自身とご家族の保険が高血圧の保障を付帯しているか、確認・見直しましょう。

高血圧の方の保険に関するアンケート調査結果

「高血圧でも加入できる保険は多いと思うか」のアンケート結果です。

「多い」と思う人と「少ない」と思う人の割合が同じくらいであることがわかりました。

「高血圧になったあとの保険加入についてどのような意識があるか」のアンケート結果です。

「条件付きなら加入できる」が半数近くいるという結果になりました。

「高血圧後に保険に加入できたか」のアンケート結果です。

半数近くの人が保険に加入しており、本記事にもあるように、高血圧でも保険に加入できることがわかります。

「加入できた保険の種類」についてのアンケート結果です。

「加入できた保険の種類」についてのアンケート結果です。

通常の保険に加入した割合が全体で約9割という結果になりました。

実際には、高血圧の人の9割が保険に加入できるわけではありませんが、高血圧の人が通常の保険に加入できる可能性は決して低くないことがわかります。

「高血圧後の保険選びで1番大変だったこと」についてのアンケート結果です。

グラフからもわかるとおり、加入できる保険を探すことよりも、自分にとって最適な保険課見極めることのほうが大変です。

「高血圧後の保険加入について持病保険のプロに相談したいと思うか」についてのアンケート結果です。

「相談したい」と思う人が過半数を占めており、多くの人が持病保険のプロに不安や疑問を解消してほしいと考えていることがわかります。

高血圧の保険加入に関するよくある質問

高血圧でも県民共済に入れますか?

高血圧でも県民共済には入れる可能性があります。

例えば、かながわ県民共済の場合は現在、医師の投薬治療などを受けている満30歳以上の方の内、以下の項目に該当しない場合は加入が可能です。

- 保障開始日現在、被共済者の年齢が満30歳以上であること

- 契約申込日から過去において、「高血圧(症)」もしくは「脂質異常症(高脂血症)」を原因とする入院をしたことがないこと

- 契約申込日から過去90日以内の治療時に、医療機関で測定した最新の血圧、コレステロールまたは中性脂肪の数値が組合の定める一定の範囲内であること

県民共済に入れるか不安な方も、マネーキャリアに相談してみましょう!

FPが医療保険とも比較して、あなたに最適なプランを提案してくれますよ。

薬を飲んでいても生命保険に入れますか?

高血圧の薬を飲んでいても生命保険に入れる可能性があります。

高血圧の薬を服用中であっても、血圧が安定している場合は通常の保険に加入できる可能性があります。

しかし、服用中の薬の種類や治療期間などによっては加入が難しい場合があります。

また、加入した場合でも部位不担保や疾病不担保という条件が付くこともあります。

そんなときはマネーキャリアに相談しましょう!

オンラインで無料相談できるので、忙しくても安心して自宅から最適な保険を見つけられますよ。

保険金(給付金)は請求できますか?

保険加入後に高血圧を発病した場合、基本的には保険金(給付金)の請求が可能です。

しかし、待機期間(保険加入後すぐに発病した場合、一定期間保険金(給付金)が支払われないこと)に発病した場合や、加入前に高血圧の兆候があった場合などでは保険金(給付金)が支払われない場合があります。

告知義務違反や契約内容によっては支払われない場合もあるため、契約条件をよく確認することと、保険加入時に不明点をすべて質問することが重要です。

高血圧で生命保険(医療保険)に入るならマネーキャリアに無料相談

この記事では高血圧と診断されても保険に加入できるのか不安な方に向けて以下内容を中心に解説しました。

- 検討すべき保険の種類

- それぞれの加入基準

- 高血圧でも加入しやすい保険会社を案内してもらえる

- コスパの良いプランを探せる

- 保険に関する疑問点は何度でも無料で相談可能

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。