- 結論、50代は、がんリスクの高さや収入状況を踏まえて保険料を抑えつつもある程度充実したがん保険プランを選ぶ必要があります。

保険は、プラン内容がとても複雑で個人で過不足のないプランを選ぶのは難しいと感じる方が多いです。

数十社以上の保険会社を比較し、保険料を抑えつつ充実した保障プランを選ぶなら、マネーキャリアの無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの貯蓄状況や他の保障状況、公的保障なども踏まえながら過不足のない保険を無料でお探しします。

無理な勧誘はないので、ぜひ安心してご相談ください。

▼この記事がおすすめな人

- 50代のがん保険の選び方で後悔したくない人

- がん保険に加入する際の注意点を事前に確認しておきたい人

- 実際に50代でがん保険に加入している人の例を知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 50代のがん保険の選び方とは?

- 診断一時金の金額を手厚くした商品を選ぶ

- 抗がん剤・放射線治療保障を重視した商品を選ぶ

- 保険期間は終身型を選び、保険料払込期間を短く設定する

- 給付金の支払い条件がシンプルで分かりやすいものを選ぶ

- 既往症や健康状態に合わせて加入しやすいタイプを選ぶ

- 50代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

- 50代はどんながん保険を選んでる?実際にアンケートで調査

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

- 50代ががん保険を選ぶ際の注意点

- 老後資金や将来の生活費も考慮して保険料を設定する

- 保障内容の見直しや解約時のデメリットも確認しておく

- 持病や既往症がある場合は引受基準緩和型も検討する

- 50代のがん保険の選び方【まとめ】

50代のがん保険の選び方とは?

ここでは、50代のがん保険の選び方として、以下を詳しく解説します。

- 診断一時金の金額を手厚くした商品を選ぶ

- 抗がん剤・放射線治療保障を重視した商品を選ぶ

- 保険期間は終身型を選び、保険料払込期間を短く設定する

- 給付金の支払い条件がシンプルで分かりやすいものを選ぶ

- 既往症や健康状態に合わせて加入しやすいタイプを選ぶ

診断一時金の金額を手厚くした商品を選ぶ

選び方の一つ目として、診断一時金を手厚く確保できる商品を選ぶことです。

なぜなら、住宅ローンや教育費など固定費が重く、治療で収入が減ると家計に直撃するためです。

がん治療中の収入減や医療費の自己負担に備えるため、診断一時金の目安は生活費の3〜6か月分程度あると安心です。

これに加えて、差額ベッド代や通院交通費、先進医療費なども考慮して上乗せ額を検討しましょう。

とはいえ、「どのくらいの診断金がもらえれば安心?」「どの保険会社のプランがお得?」と悩む方は多いでしょう。

保険のプランは複雑なため、ネットで調べるよりもプロ(FP)に相談するのがおすすめです。

マネーキャリアの保険無料相談窓口なら、保険のプロ(FP)が、家計状況やライフプラン、他の保障状況なども踏まえた過不足のない保障の選び方や保険の見直しをサポートしています。

無理な勧誘は無く、相談料も無料なので気になった方はぜひ一度ご相談ください!

抗がん剤・放射線治療保障を重視した商品を選ぶ

二つ目は、抗がん剤・放射線治療保障を重視することです。

50代は治療が長期化する傾向があり、入院は短期間でも通院による抗がん剤や放射線治療が中心になることが多いです。

また、支払限度回数や待機期間、再発時の給付条件などもあわせて確認しましょう。

治療にかかる費用だけでなく、通院の交通費や生活費への備えにもつながります。

結果として、入院の有無に左右されず、治療と日常生活を安心して両立できる保障になります。

保険期間は終身型を選び、保険料払込期間を短く設定する

三つ目は、保険期間は終身型を選び、保険料払込期間を短く設定することです。

50代以降はがんの罹患率が急激に上昇するため、一生涯保障される終身型で備える必要があります。

また、60歳や65歳までに保険料の支払いを終える「短期払い」を選ぶことで、定年退職後の負担を軽減できます。

老後は収入が限られるため、保険料の支払いがないだけで家計の安定感が異なります。

一時的な保険料は高くなる可能性もありますが、長期的には安心して医療に備えられる選択肢といえます。

「定年後の収入が減る中で保険料の支払いが続くのが不安」

「終身型が良いとは聞くけど、自分に合っているか分からない」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、今後の収入変動や健康状態に合わせて、最適な保険の選び方や見直しのポイントをアドバイスします!

満足度98.6%を誇るマネーキャリアなら、無理な勧誘が無く、優秀な専門家(FP)に悩みを全て相談できるので、ぜひご相談ください!

給付金の支払い条件がシンプルで分かりやすいものを選ぶ

四つ目は、給付金の支払い条件がシンプルで分かりやすいものを選ぶことです。

50代は働きながら治療を続けるケースも多く、複雑な条件では手続きが滞るリスクがあります。

たとえば、「がんと診断された時点で一時金が受け取れる」など、明確な条件の商品を選ぶことで、万が一のときにも安心です。

また、治療中の申請漏れや給付の見落としを防げる点でも、わかりやすさは大きなメリットになります。

そのため、保障内容だけでなく支払い条件の明瞭さも重視して選ぶことが大切です。

既往症や健康状態に合わせて加入しやすいタイプを選ぶ

五つ目は、既往症や健康状態に合わせて加入しやすいタイプを選ぶことです。

50代は高血圧や糖尿病などの持病を抱えている人も多く、一般的な医療保険では審査に通りづらい場合があります。

そのため、引受基準緩和型のように持病があっても加入できるがん保険を選ぶと、万が一の備えがしやすくなります。

ただし、保険料が割高だったり保障内容が限定されることもあるため、内容を比較検討することが重要です。

同じ引受基準緩和型保険でも保険会社によって保険料やプランは異なります。

50代のがん保険の選び方で迷ったら無料保険相談窓口を活用しよう

50代でがん保険選びに迷ったときは、無料の保険相談窓口を活用するのがおすすめです。

年齢や健康状態、家族構成などによって必要な保障が異なるため、プロの意見を聞くことで、自分に合った保障内容を客観的に判断できます。

さらに、保険料を抑える方法や、今の保険の見直しポイントも具体的にアドバイスしてもらえます。

そのため、後悔しない選択をするためにも、無料相談サービスを上手に活用しましょう。

FP相談なら、無料で相談できるマネーキャリアがおすすめです。

- 数十社以上の保険会社の中からあなたに合った保険を無料でお探し

- 相談実績100,000件、相談満足度98.6%の質の高いサービス

- 無理な勧誘が無いため安心して相談できる

50代はどんながん保険を選んでる?実際にアンケートで調査

ここでは、実際に50代がどんながん保険を選んでいるのか以下のアンケート内容を紹介します。

- 現在加入しているがん保険のタイプは何ですか?

- がん保険の保険料はいくらですか?

- 選んだがん保険の決め手は何でしたか?

- 特約(オプション)で付けているものはありますか?

- 給付金の支払い回数や条件はどのように設定しましたか?

- 保険期間・払込期間はどのように設定していますか?

- がん保険を選ぶ際に最も重視したポイントは何ですか?

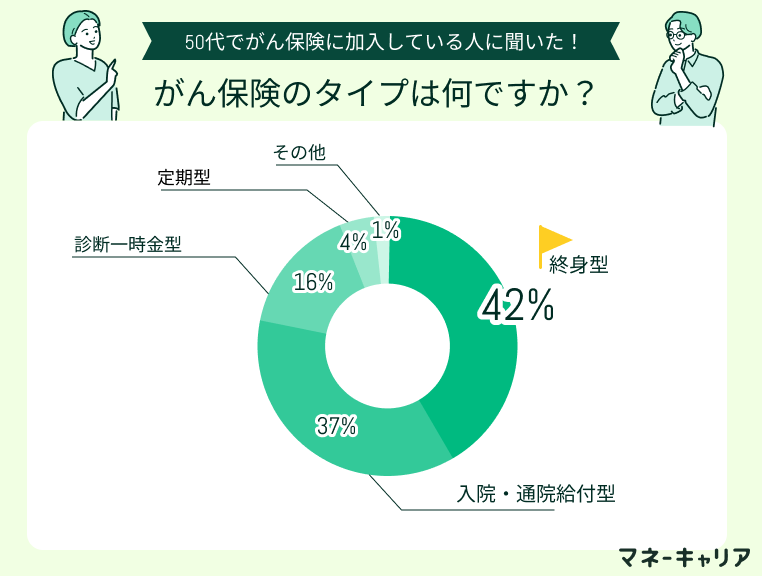

現在加入しているがん保険のタイプは何ですか?

多くの50代が「終身型」のがん保険を選んでおり、長期的な保障や通院治療への対応を重視している傾向が見られます。

また、「入院・通院給付型」や「診断一時金型」も一定の支持があり、治療初期の経済的備えとして活用されています。

一方で、「定期型」は少数で、保険料を抑えたい人や一定期間のみ保障を確保したい人の選択肢となっています。

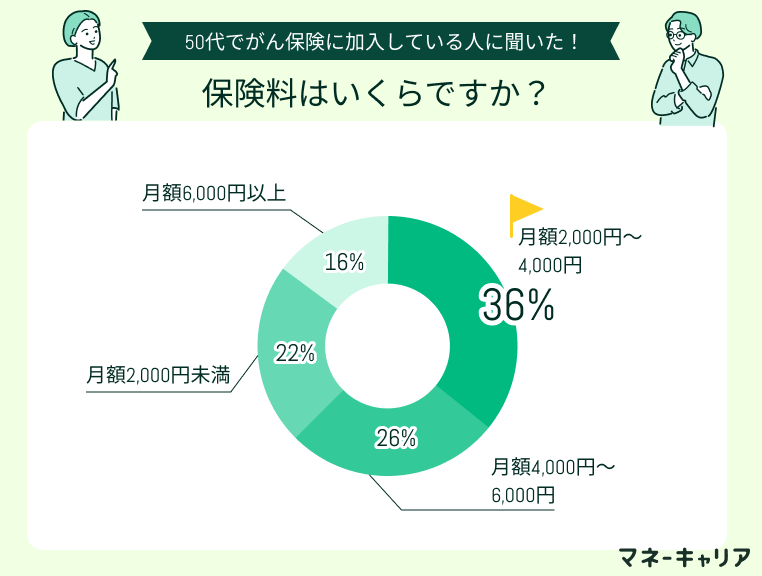

がん保険の保険料はいくらですか?

この結果から、月額2,000円~4,000円の保険料を選んでいる人が最も多く、全体の約3割以上を占めていることがわかります。

次いで4,000円~6,000円、2,000円未満の保険料も一定数の支持があり、比較的リーズナブルな保険料設定が好まれている傾向が見受けられます。

一方で、月額6,000円以上支払っている層は最も少なく、手厚いプランを選ぶ層は少ないようです。

保険料は、ただ安いからいいというわけではありません。

複数の保険会社を比較し、充実した保障を受けつつ保険料を抑えられるプランを探すことが大切です。

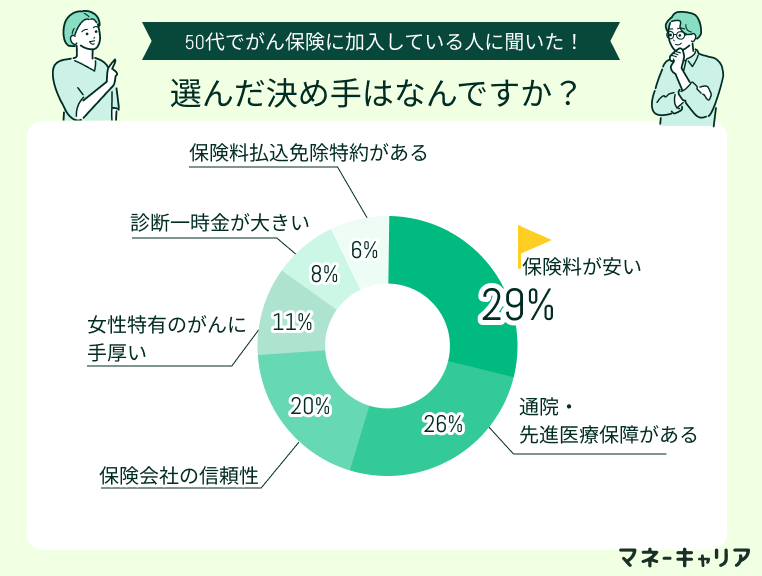

選んだがん保険の決め手は何でしたか?

アンケート結果より、選ばれているがん保険の特徴として「保険料の安さ」が最も重視されていることがわかります。

次いで「通院・先進医療保障の充実」や「保険会社の信頼性」も多く挙げられており、保障内容と信頼性のバランスを意識して選んでいる様子が見受けられます。

また、少数ではありますが特定のニーズに対応した「女性特有のがんに手厚い」「診断一時金が大きい」「保険料払込免除特約がある」を重視する声も一定数ありました。

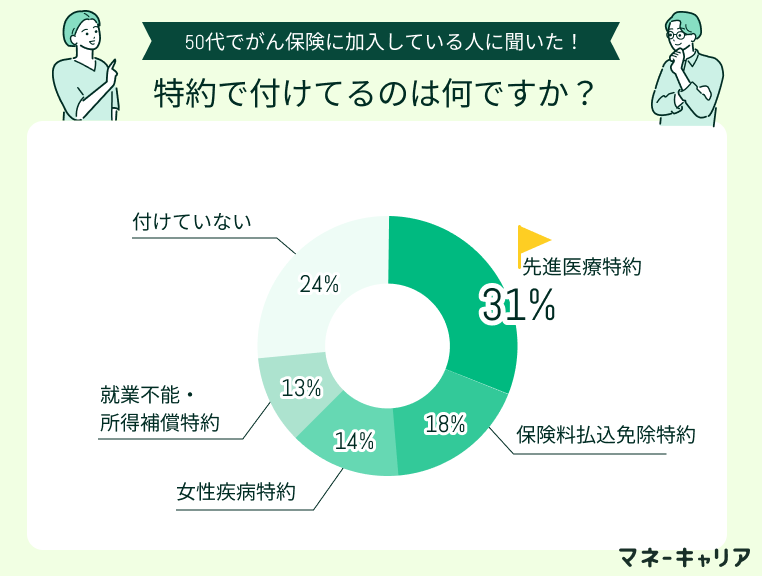

特約(オプション)で付けているものはありますか?

がん治療の高度化により、「先進医療特約」が最も多く選ばれています。

次いで、「保険料払込免除特約」も人気が高く、重い状態でも保険料負担を抑えたいニーズが伺えます。

働けないリスクに備える「就業不能・所得補償特約」や、女性特有のがんに備える「女性疾病特約」も一定の支持を得ています。

一方で、「特約を付けていない」人も3割以上おり、保障内容をシンプルに保ちたいと考える人も少なくないようです。

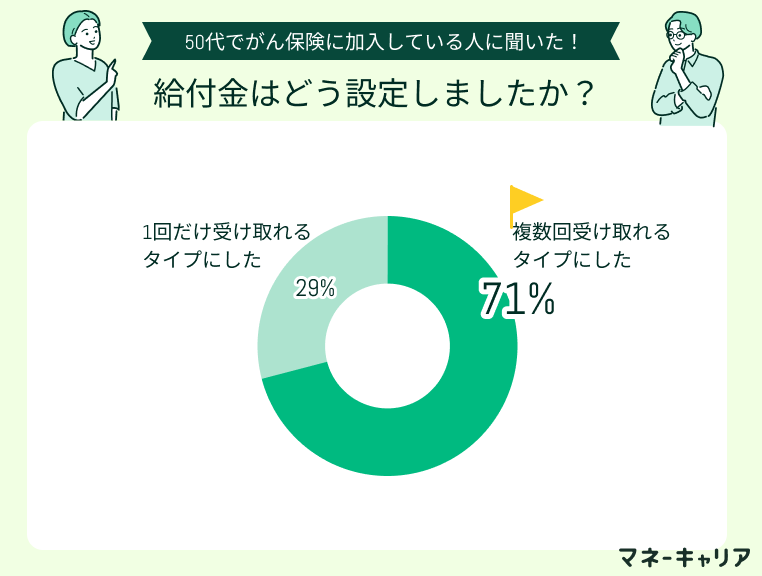

給付金の支払い回数や条件はどのように設定しましたか?

アンケート結果から、7割以上の人が「複数回受け取れるタイプ」を選んでいることがわかり、これは再発や長期治療に備えて保障を手厚くしたいという意識の表れといえます。

一方で、約3割は「1回だけ受け取れるタイプ」を選んでおり、保険料を抑える工夫をしている人もいます。

自身の健康状況や家計に合わせて、給付金の受け取り方も見直すことが大切です。

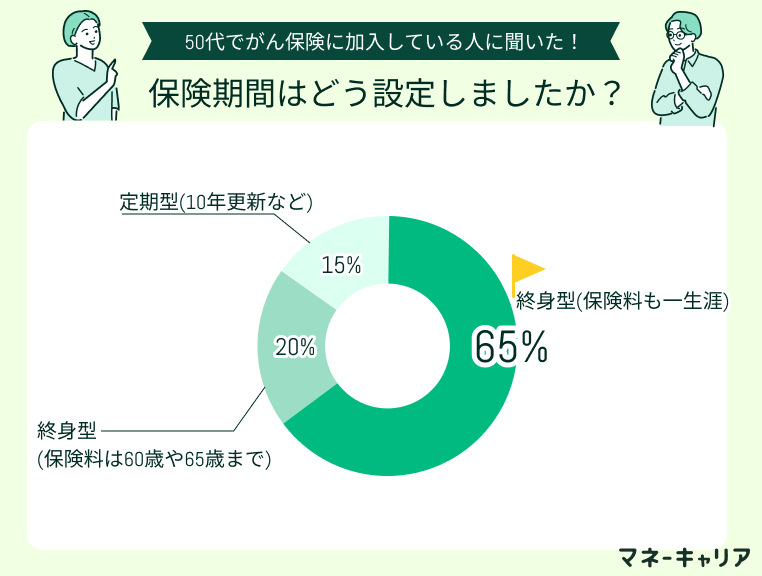

保険期間・払込期間はどのように設定していますか?

最も多かったのは「終身型(保険料も一生涯)」で全体の65%を占めています。

「60歳や65歳までで保険料が終わる終身型」は20%で、定年までに払い終える設計を重視する人も一定数見られます。

一方、「定期型(10年更新など)」は15%と少数派でしたが、保険料を抑えたい層が選んでいる可能性があります。

総じて、将来の保障を見据えた終身型へのニーズが高いことが読み取れます。

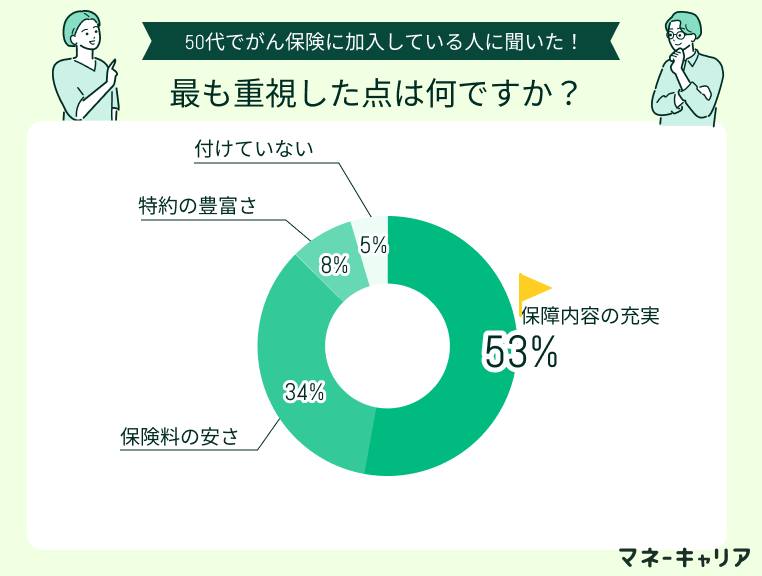

がん保険を選ぶ際に最も重視したポイントは何ですか?

全体の半数以上が「保障内容の充実」を最重要視していることがわかります。

次いで「保険料の安さ」が3割以上を占め、コストとのバランスも意識されていることが伺えます。

一方で「特約の豊富さ」や「保険期間・払込期間」を重視する声は少数派です。

がん治療の長期化や再発のリスクを考慮して、基本的な保障内容を最優先に選んでいる人が多いといえます。

「保障内容の充実」は重要視すべきポイントですが、実際に必要な保障や保険料とのバランスは一人ひとり違うため、プロに相談することが効果的です。

がん保険選びに迷っている方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、あなたの家計や家族構成、希望保障に合わせて、最適な保障内容や特約の組み合わせをアドバイスします。

50代ががん保険を選ぶ際の注意点

ここでは、50代ががん保険を選ぶ際の以下注意点を詳しく解説します。

- 老後資金や将来の生活費も考慮して保険料を設定する

- 保障内容の見直しや解約時のデメリットも確認しておく

- 持病や既往症がある場合は引受基準緩和型も検討する

「老後を考えた適切な保険料設定が分からない」

「保障内容と保険料のバランスを上手く取りたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、数十社以上の中から保険商品を比較し、老後資金や保障内容と保険料のバランスを踏まえながら、あなたの希望に沿った保険をお探しします!

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

老後資金や将来の生活費も考慮して保険料を設定する

一つ目の注意点は、老後資金や将来の生活費も考慮して保険料を設定することです。

保険料の支払いは長期にわたるため、現在の家計だけでなく将来の収支も見据えておく必要があります。

特に50代は、定年後の年金生活や医療費などの出費が増える可能性もあるため、保険料が家計を圧迫しない設計が重要です。

実際に月額2,000〜4,000円程度の保険料を選んでいる人が多く、家計とのバランスを意識した選択が見られます。

将来の支出と備えの両立を図るためにも、保険料は慎重に検討しましょう。

がん保険は保障内容や保険料の設定が人によって大きく異なるため、ライフプランや家計状況を踏まえて慎重に選ぶことが大切ですが、一人で考えるのは難しいものです。

そんな時は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、あなたの状況に応じて優先すべき保障や不要な特約を整理し、無駄のない保険探しをサポートします!

保障内容の見直しや解約時のデメリットも確認しておく

二つ目は、保障内容の見直しや解約時のデメリットも確認しておくことです。

保険加入後にライフスタイルや健康状態が変わることは珍しくありません。

そのため、必要に応じて保障内容を見直し、柔軟に対応できるかなど確認しておきましょう。

また、途中解約をすると元本割れや給付金の対象外になる場合もあります。

解約返戻金が少ないタイプもあるため、いざというときに損をしないよう事前に確認しておくことが重要です。

持病や既往症がある場合は引受基準緩和型も検討する

三つ目は、持病や既往症がある場合は「引受基準緩和型」も検討することです。

通常の医療保険では加入できないケースでも、条件が緩やかな緩和型であれば加入できる可能性があります。

告知内容が限定されており、健康状態に不安がある人でも申し込みやすい点が特徴です。

ただし、保険料が割高になり保障が限定的なこともあるため、一般の保険と比較して検討しましょう。

健康状態に応じて、無理なく入れる保険を選ぶことが重要です。

「保険料が高くなるのは避けたい...」

「少しでも手厚い保障を受けたい」

そんな方は、マネーキャリアの保険無料相談窓口に相談してみましょう。

保険の専門家(FP)が、複数社の保険を比較し、保険料と保障内容のコスパのいい保険をお探しします!

また、家計状況に合った無理のない保険料設定についてもアドバイス可能なのでぜひご相談ください!

50代のがん保険の選び方【まとめ】

この記事では、50代のがん保険の選び方について解説してきました。以下に本記事の内容をまとめます。

- がん保険加入者は「終身型」タイプで、保険料も安い設定を選んでいる人が多い

- 保障内容や特約の種類、払込免除の有無など、保障の手厚さも選ぶ際のポイント

- 加入者アンケートより保険期間は「終身型」が多数で、一生涯の保障を希望する方が多い

- 持病がある方は「引受基準緩和型」など選択肢が限られるため、事前に保障内容を確認すること