「貯金があるからがん保険は不要」とお考えかもしれません。しかし、その貯蓄は一体「何用」のお金でしょうか?

万が一の治療費で貯金を取り崩した場合、教育資金や老後資金など、大切なライフプランが崩れてしまう恐れがあります。とくに貯蓄がある方ほど、目的別のお金の役割分担が重要です。

マネーキャリアでは、専門家であるFPが無料で以下のサポートを行います。

- ライフプランの精緻なシミュレーション

- 現在の貯蓄計画に「穴」がないかの点検

今の貯金だけで本当に計画を守り切れるか、一度プロの視点で確認してみませんか?

監修者ファイナンシャルプランナー

この記事の目次

- がん保険がいらない貯金額はいくら?

- 独身の場合は200万円が目安

- 家族や子どもがいる場合は400~500万円が目安

- 貯金があればがん保険はいらないとする5つの理由

- 高額療養費制度で医療費の自己負担が抑えられるから

- 保険よりも健康診断や予防にお金を使った方が合理的だから

- 傷病手当金など社会保険で収入減を補えるから

- 貯金があれば急な出費にも対応できるから

- がん保険の給付額と同程度の貯金があれば十分だから

- がんになったら必要な費用は?項目別に解説

- 治療費

- 家族の生活費

- 病院までの交通費

- 貯金があってもがん保険に入るべき人の特徴

- 貯金に他の目的がある人

- 子供の学費やローンの返済などがある人

- もしものとき先進医療を受けたい人

- 入院時に個室で治療を受けたい人

- がん保険に入りたい人は保険のプロに相談するのがおすすめ

- まとめ:いくら貯金があればがん保険はいらない?

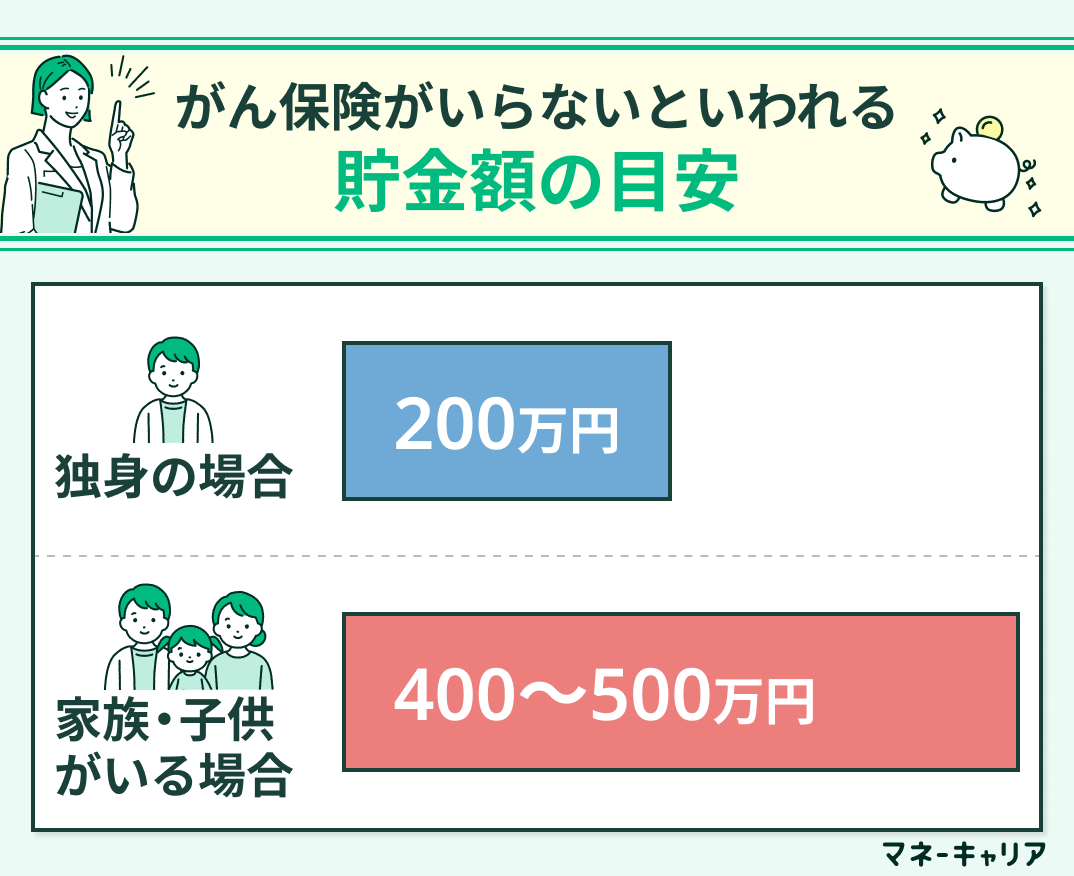

がん保険がいらない貯金額はいくら?

がん治療には長期にわたる通院や先進医療など高額な費用がかかる可能性があるものの、日本の公的医療保険制度(高額療養費制度など)を正しく活用すれば、実際の自己負担額はある程度抑えることが可能です。

そのため、万が一の事態に対応できる十分な貯蓄が手元にあれば、あえてがん保険に加入する必要性は低くなります。

では、具体的にどれくらいの貯蓄があれば安心と言えるのでしょうか。世帯状況に応じた目安となる金額について、以下のポイントで詳しく解説します。

- 独身の場合は200万円が目安

- 家族や子どもがいる場合は400~500万円が目安

独身の場合は200万円が目安

独身の方が「がん保険は不要」と判断できる貯蓄の目安は、一般的に約200万円と言われています。これは高額療養費制度により月々の自己負担が抑えられることや、会社員であれば傷病手当金で収入の約3分の2がカバーされるためです。

しかし、FPの視点で見ると「200万円あれば安心」と断言するのは危険です。

▼内容・リスクの視点

- 治療費の穴:自由診療や先進医療、入院中の食事代・差額ベッド代は全額自己負担。

- 貯金の役割:その200万円は、将来の結婚資金や住宅購入の頭金ではありませんか?

- 計画の崩壊:治療で貯金を取り崩すと、本来の「人生の目的」のための資金が消えてしまいます。

家族や子どもがいる場合は400~500万円が目安

家族や子どもがいる場合、治療費に加えて当面の生活費もカバーする必要があるため、貯蓄の目安は400〜500万円と言われます。

しかし、その貯金にはすでに「教育費」や「住宅ローン」といった目的がありませんか?

もし想定外のがん治療で貯金を取り崩した場合、思い描いていた家族のライフプランが崩れてしまうリスクがあります。

しっかり貯金できている方ほど、資金の「役割分担」を明確にすることが大切です。

今の貯蓄だけで本当に将来を守り切れるか、プロの視点でライフプランに「穴」がないか点検してみませんか?

マネーキャリアの無料FP相談では、あなた専用のシミュレーションを作成し、計画をさらに強固にするためのサポートをいたします。

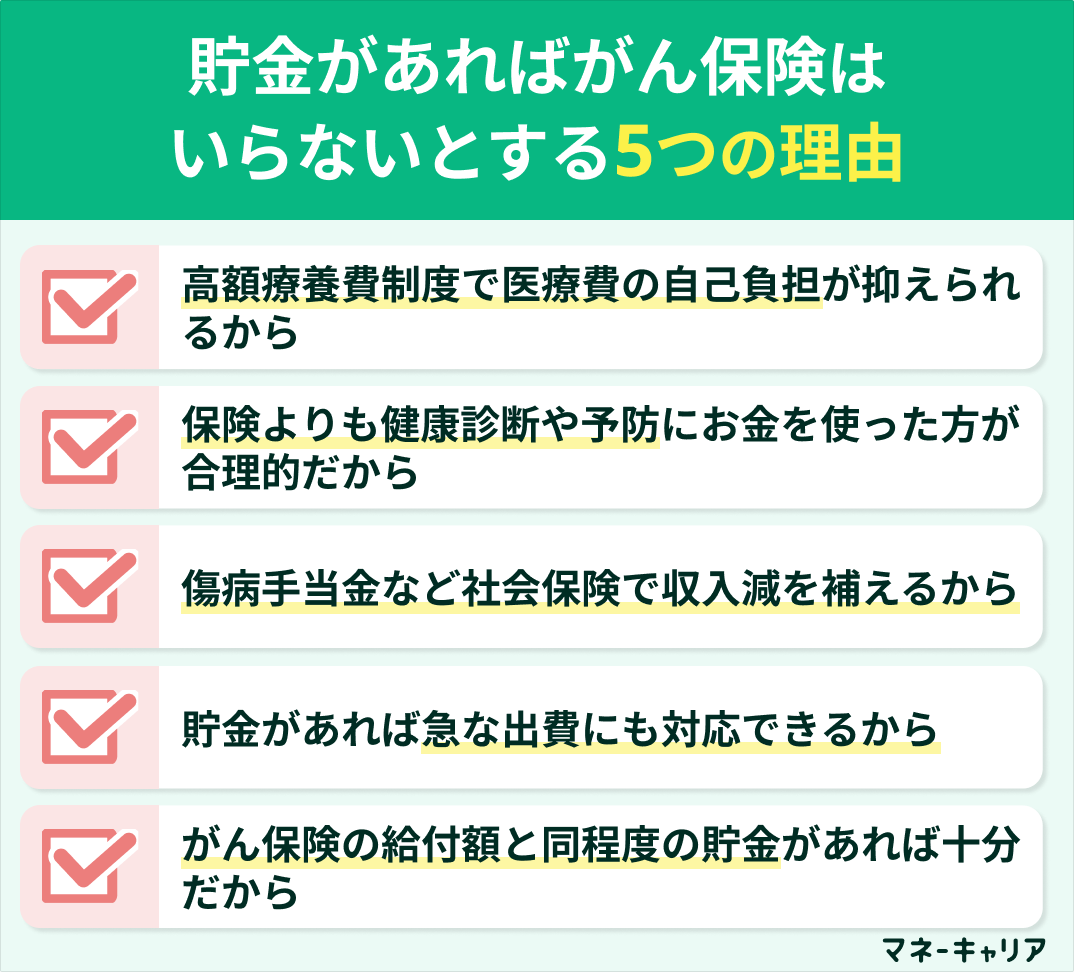

貯金があればがん保険はいらないとする5つの理由

- 高額療養費制度で医療費の自己負担が抑えられるから

- 保険よりも健康診断や予防にお金を使った方が合理的だから

- 傷病手当金など社会保険で収入減を補えるから

- 貯金があれば急な出費にも対応できるから

- がん保険の給付額と同程度の貯金があれば十分だから

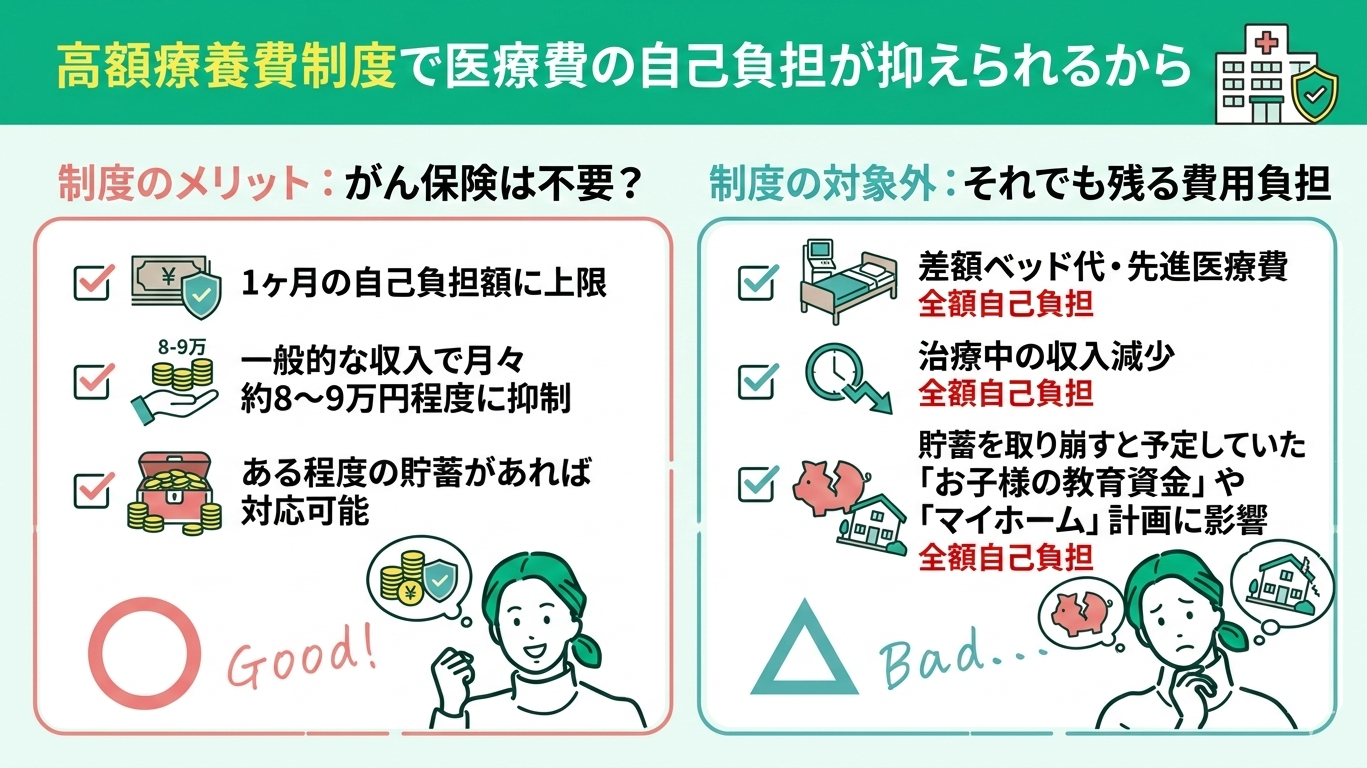

高額療養費制度で医療費の自己負担が抑えられるから

高額療養費制度を活用すれば、1ヶ月の自己負担額には上限が設けられるため、「がん保険は不要」と考える方も少なくありません。

一般的な収入の方であれば、月々の医療費負担は約8〜9万円程度に抑えられます。

そのため、ある程度の貯蓄があれば高額な治療費にも対応できるため、がん保険の必要性は相対的に低くなると言えるでしょう。

制度は心強いですが、差額ベッド代や先進医療費、治療中の収入減少は全額自己負担です。

もし数十万円の貯金を取り崩した場合、予定していた「お子様の教育資金」や「マイホーム」の計画は崩れてしまいませんか?

今の貯金だけで本当に大切な目標を守り切れるか、プロの視点で貯金プランに「穴」がないか確認してみませんか?

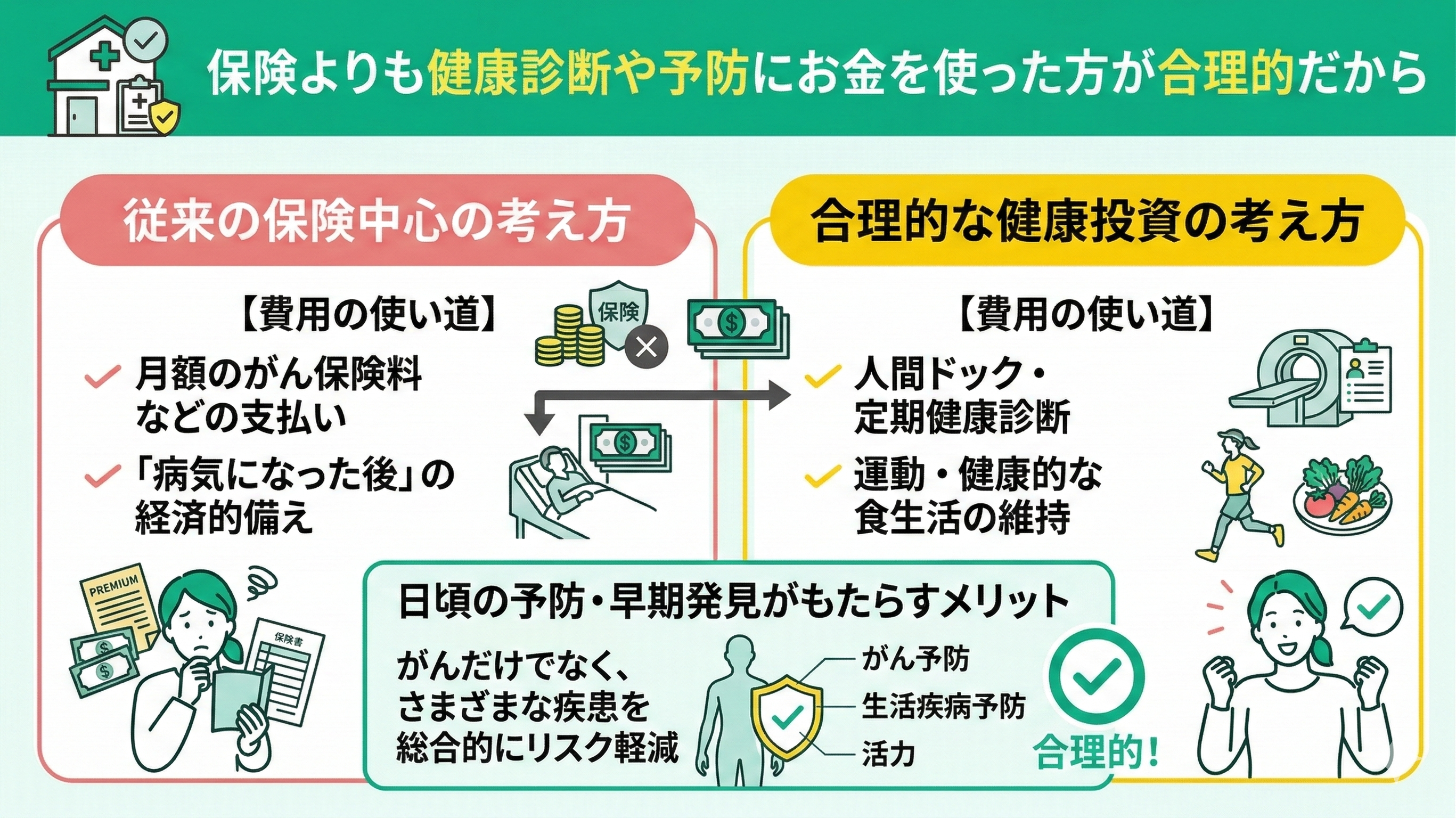

保険よりも健康診断や予防にお金を使った方が合理的だから

近年、「万が一」の保険に備えるよりも、健康診断や予防医療への投資を優先する考え方が広がっています。

たとえば、がん保険の月々の保険料を、定期的な人間ドックの受診費用や、運動・健康的な食生活を維持するための資金に回すという選択肢です。

日頃から病気の予防や早期発見に努めることは、がんだけでなく、さまざまな疾患の総合的なリスク軽減につながる大きなメリットがあります。

健康維持への投資は、心身を豊かにする「リスク管理」と言えます。

一方で、どれだけ予防に努めても病気のリスクをゼロにはできません。そのため、日々の予防にお金をかけつつ、万が一の医療費は手元の貯蓄でカバーできるかという視点が重要です。

ご自身の現在の貯蓄が、教育資金や老後資金など「本来の目的」を保ったまま不測の事態にも対応できる状態か、一度整理してみることをおすすめします。

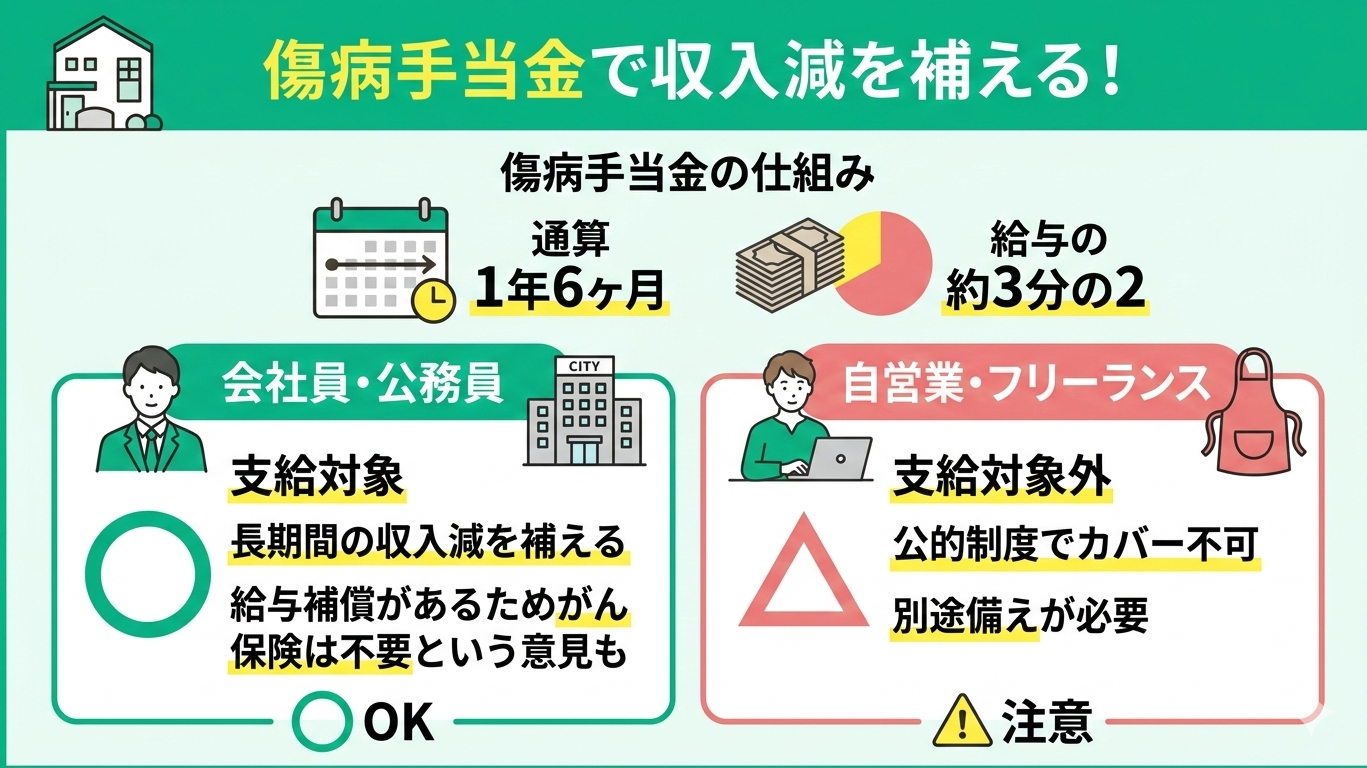

傷病手当金など社会保険で収入減を補えるから

会社員や公務員は、がんで長期間働けなくなっても健康保険の「傷病手当金」を利用できます。

支給期間は通算1年6ヶ月で給与の約3分の2が補償されるため、がん保険の就業不能保障は不要という意見もあります。公的制度で収入減をカバーできれば安心ですね。

ただし、自営業やフリーランスの方は対象外となるため別途備えが必要です。

手当金や今の貯金で当面の生活はカバーできるかもしれません。

しかし、その貯金は「何のための資金」でしょうか?もし治療費の補填で取り崩した場合、今後の教育資金や住宅ローン返済などの計画に影響が出ませんか?

十分な蓄えがある方こそ、貯金の役割を分ける精緻な設計が大切です。ご自身のプランに「穴」がないか、一度プロの視点で点検してみませんか?

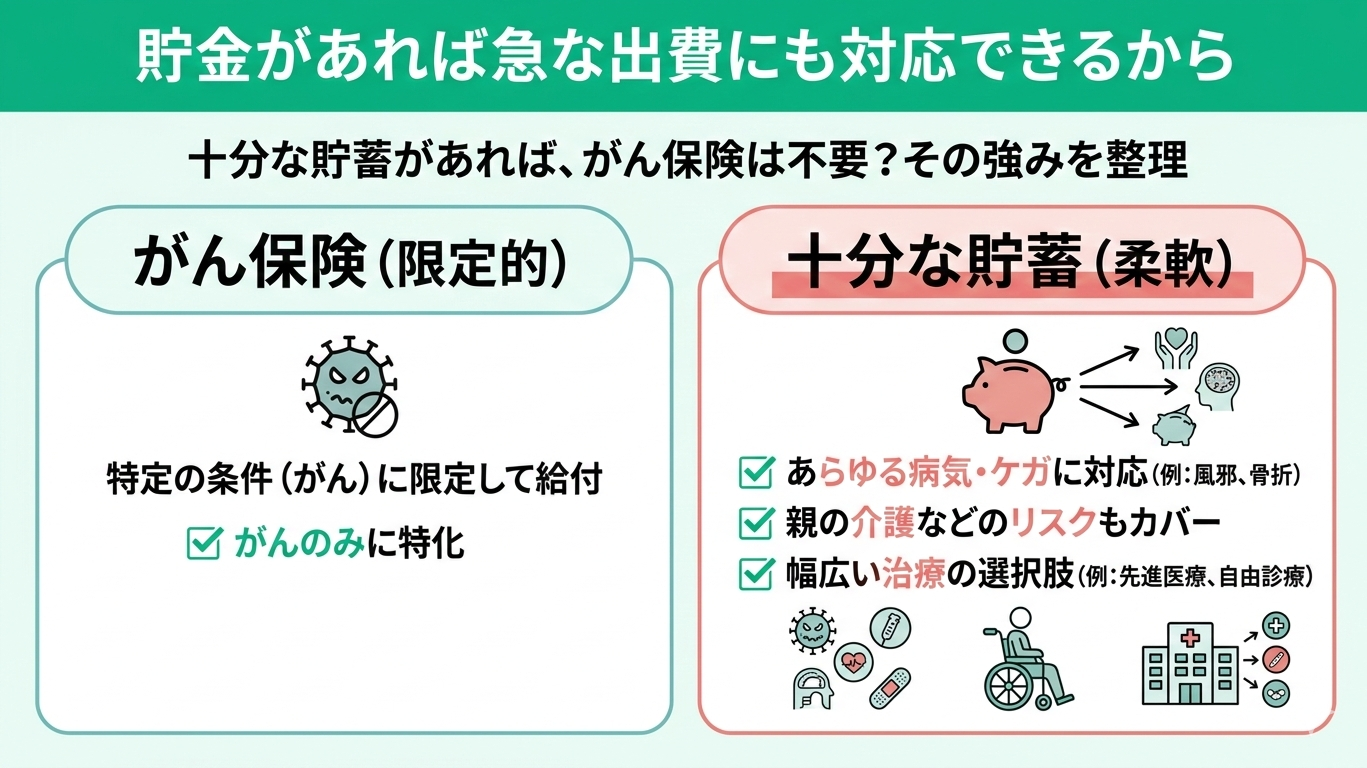

貯金があれば急な出費にも対応できるから

十分な貯金があれば、がん保険は不要という考え方もあります。

保険は所定の条件を満たさないと給付されませんが、貯蓄ならがん以外の病気やケガ、親の介護など、あらゆるリスクに柔軟に対応できるのが強みです。

また、保険適用外の自由診療や先進医療など、幅広い治療の選択肢を持ちやすいのも大きなメリットですね。

貯蓄で備えるのは合理的ですが、そのお金が「何のための資金か」を一度整理してみましょう。

もし想定外の治療費としてまとまった額を取り崩した場合、教育資金や老後資金など別の計画に影響は出ませんか?

十分な蓄えがある方こそ、「医療費用の口座」を分けておくなど、目的別の管理をしておくとより安心ですよ。

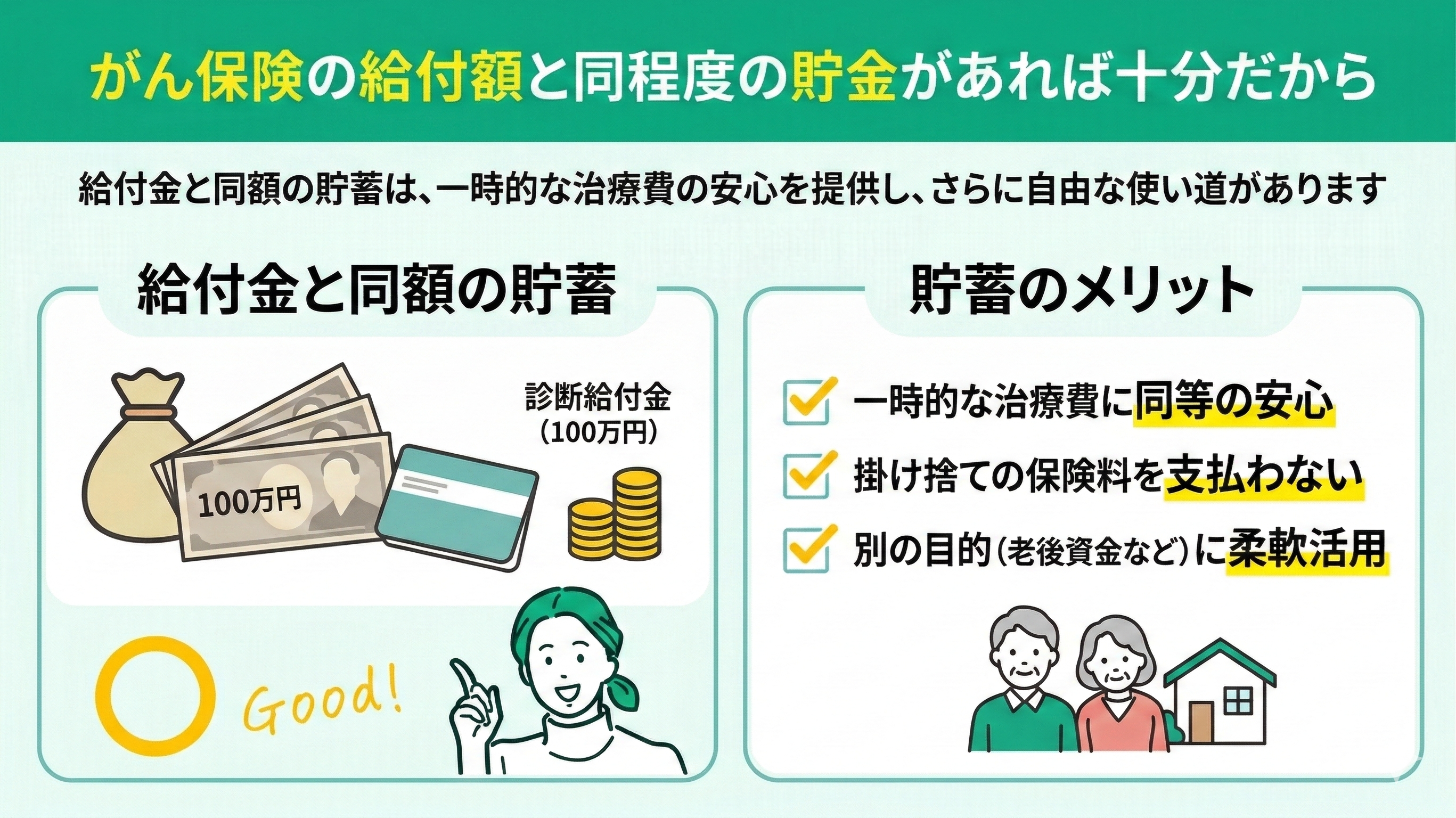

がん保険の給付額と同程度の貯金があれば十分だから

万が一の備えをご自身で用意できているのは素晴らしいですね。

ただ、その100万円は本来「何用」の貯金でしたか?もし治療費として取り崩した場合、お子様の教育資金や住宅ローン返済などの計画に穴が空きませんか?

マネーキャリアの無料相談では、あなたの貯金プランを完璧にするための「点検」を行っています。プロの視点で不足がないか、ぜひお気軽にご確認ください。

▶マネーキャリアのFPと一緒に無料で点検する

がんになったら必要な費用は?項目別に解説

がんに罹患した場合、多くの方がまず懸念するのは直接的な医療費ですが、実際にはそれ以外の見えない出費も家計に大きな影響を与えます。治療が長期化すれば、収入の減少と相まって経済的な負担はさらに増大する可能性があります。

そのため、万が一の事態に備え、どのような費用が発生するのかをあらかじめ具体的に把握しておくことが重要です。

ここでは、がん罹患時に必要となる主な費用を以下の項目に分けて詳しく解説します。

- 治療費

- 家族の生活費

- 病院までの交通費

治療費

| 治療法 | 費用の目安 | 制度利用後の自己負担額※ |

|---|---|---|

| 手術 | 10万〜30万円 | 月に約8万〜9万円 |

| 抗がん剤治療 | 月に10万〜20万円 | 月に約8万〜9万円 |

| 放射線治療 | 1回10万〜30万円 | 月に約8万〜9万円 |

| 先進医療 | 約300万円 (重粒子線・陽子線治療の場合) | 全額自己負担 |

家族の生活費

がんの治療中は収入が減少しやすくなりますが、その間もご家族の生活費は待ったなしでかかってきますよね。

会社員の方であれば「傷病手当金」により、通算1年6ヶ月にわたりお給料の約3分の2が保障されます。しかし、自営業の方や治療が1年半以上に長引く場合は、不足分への備えが必要です。

一般的な4人家族の生活費は月に25〜30万円程度と言われており、以下の点に気を付ける必要があります。

- 治療の長期化によって、生活費の負担が大きく積み重なる

- 住宅ローンや教育費などの固定費がある場合はさらに資金が必要

万が一の際にもご家族が安心して暮らせるよう、公的制度で足りない部分をどうカバーしていくか、あらかじめ考えておくことをおすすめします。

病院までの交通費

がんの治療が始まると、医療費だけでなく「病院までの交通費」も意外と大きな負担になりますよね。

専門的な治療を受けるために遠方の病院へ通う場合は、交通費に加えて宿泊費が発生することもあります。通院頻度は治療法によって異なりますが、抗がん剤治療なら週1〜2回、放射線治療の場合は毎日通院が必要になるケースも珍しくありません。

- 例:片道1,000円の通院を月に10回行う場合=月額2万円の出費

治療が長期化すれば、こうした費用が着実に家計を圧迫していきます。貯金やがん保険で備える際は、治療費以外の「見えない出費」も考慮して資金計画を立てることをおすすめします。

「通院費くらい貯金で払える」とお考えの方こそ、その貯金の「役割」を再確認してみませんか?交通費などの積み重ねで、本来「教育資金」や「住宅ローン」に充てるはずだった大切な資金計画に「穴」が空くリスクがあります。

- 今の貯金で将来のイベントまで守り切れるか?

- 「万が一」の際、人生設計が崩れないか?

マネーキャリアでは、プロのFPがあなたのライフプランに基づいた詳細なシミュレーションを無料で作成します。貯金の役割分担を点検し、より強固な資産計画を一緒に整えましょう。

あなたの人生設計に「穴」がないか、一度プロと一緒にシミュレーションしてみませんか?

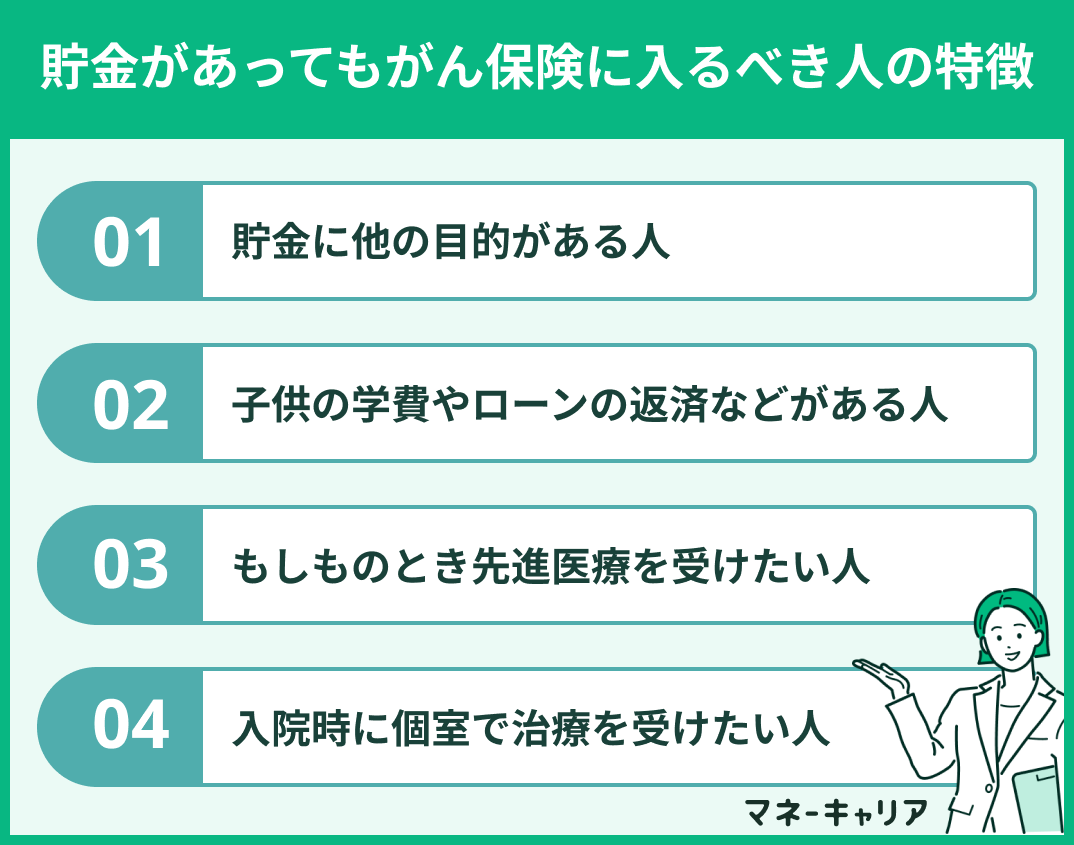

貯金があってもがん保険に入るべき人の特徴

十分な貯蓄がある場合でも、がん保険への加入を検討すべきケースは存在します。がん治療は長期化しやすく、全額自己負担となる先進医療などを選択した場合、医療費が想定以上に高額になるリスクがあるためです。

手元の資金を治療費に大きく取り崩してしまうと、将来のライフプランに支障をきたす恐れがあります。具体的にどのようなライフスタイルや価値観を持つ方ががん保険による備えを必要とするのか、主な特徴を以下で詳しく解説します。

- 貯金に他の目的がある人

- 子供の学費やローンの返済などがある人

- もしものとき先進医療を受けたい人

- 入院時に個室で治療を受けたい人

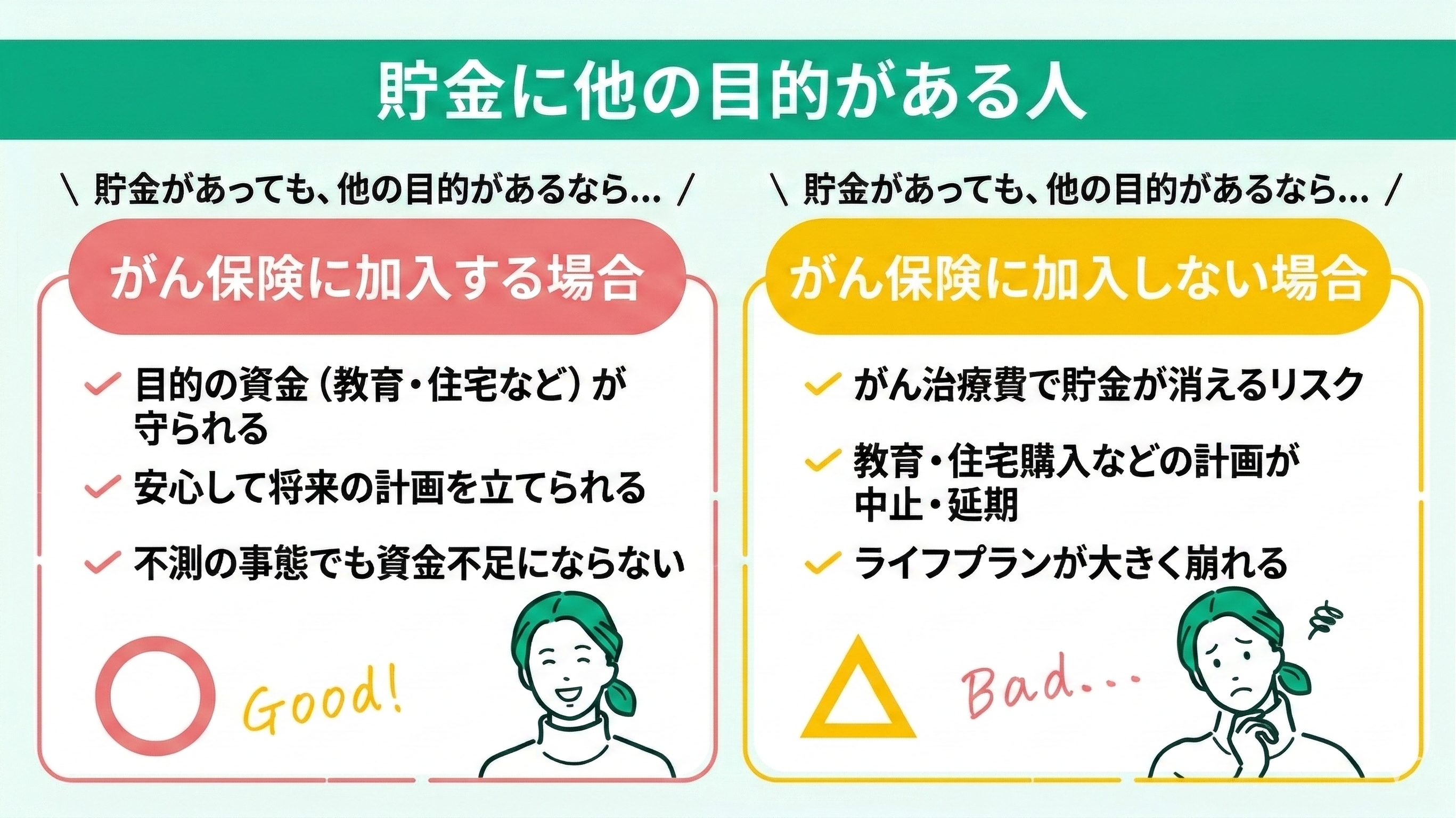

貯金に他の目的がある人

子供の教育資金や住宅購入の頭金など、明確な目的がある貯蓄をお持ちの方は、がん保険の加入を検討することをおすすめします。

仮に200万円の貯金があっても、それをがんの治療費として使い切ってしまうと、その後のライフプランに大きな影響が出てしまいます。将来の予測できない事態に備え、手元にある程度の資金を残しておきたいと考えるのは自然なことです。

貯蓄は大切に守りつつ、万が一の大きな支出には保険で備えるというお金の「役割分担」が重要です。がん保険の診断一時金などを活用すれば、貯蓄を取り崩すことなく治療に専念できます。

ご自身の貯金が「何のためのものか」を改めて整理し、目的の決まったお金を守る手段として、がん保険を選択肢に入れてみてくださいね。

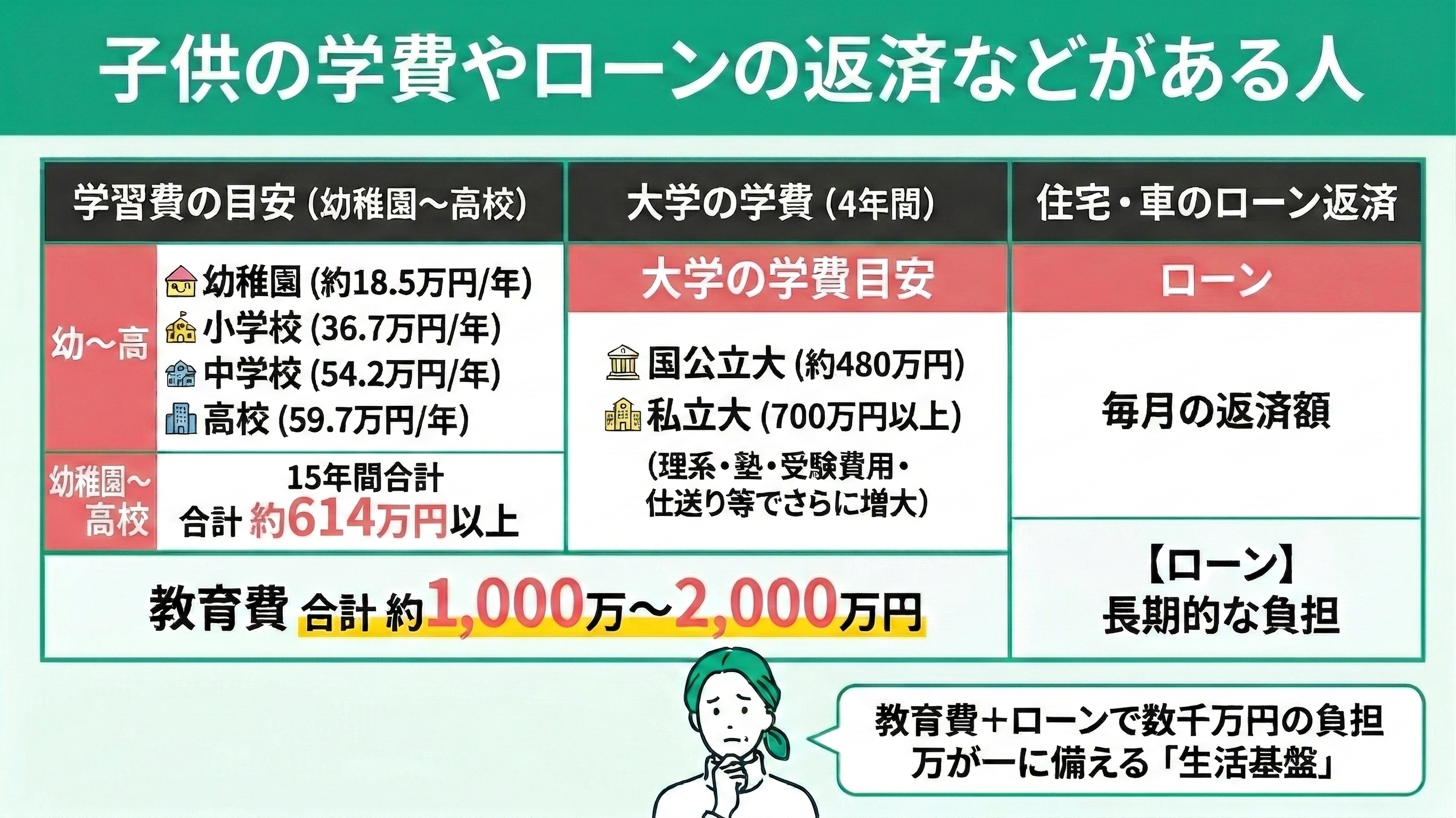

子供の学費やローンの返済などがある人

小さなお子様がいる家庭や、住宅・車のローン返済を抱えている世代にとって、がん保険は「生活基盤を守るための備え」として非常に重要です。

一般的に、子供一人が成人するまでにかかる養育・教育費は、すべて公立に進学した場合でも約1,000万〜2,000万円といわれています。

文部科学省の調査(令和5年度)によると、子供一人あたりの学習費(1年間あたり)は以下の通りです。

- 幼稚園で約18万5,000円

- 小学校で36万7,000円

- 中学校で54万2,000円

- 高校で59万7,000円

住宅ローンや車のローン返済を継続しながら、これらの教育資金を確実に積み立てていく時期に、もし「がん」による長期療養や収入減が重なれば、教育プランそのものが崩れてしまうリスクがあります。

がん保険に加入しておくことは、単なる治療費の備えだけでなく、「子供の未来」や「家族の住まい」という大切な資産を、万が一の事態から守るための防波堤となります。

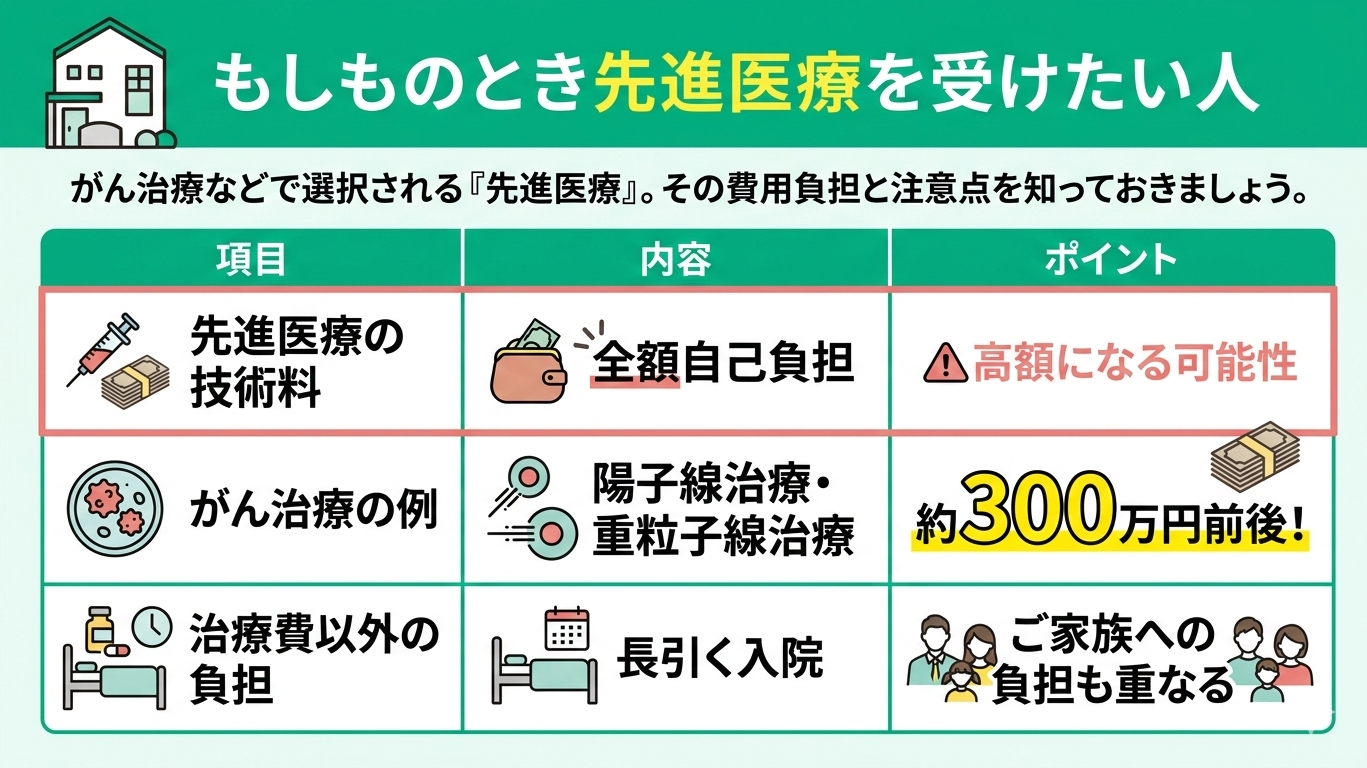

もしものとき先進医療を受けたい人

がん治療では、より効果が期待できる「先進医療」を選択するケースがあります。しかし、先進医療の技術料は全額自己負担となるため、陽子線治療や重粒子線治療では約300万円前後という高額な費用がかかることも珍しくありません。

治療費だけでなく、長引く入院によるご家族の負担なども重なる点には注意が必要です。

「いざという時は、お金を気にせず最善の治療を受けたい」と考える方は多いですよね。

先進医療特約が付いたがん保険なら、高額な技術料をカバーできるため、治療の選択肢を大きく広げることができます。

高額な自己負担がご家族の生活を圧迫しないよう、もしもの時の備えとしてがん保険の活用をご検討ください。

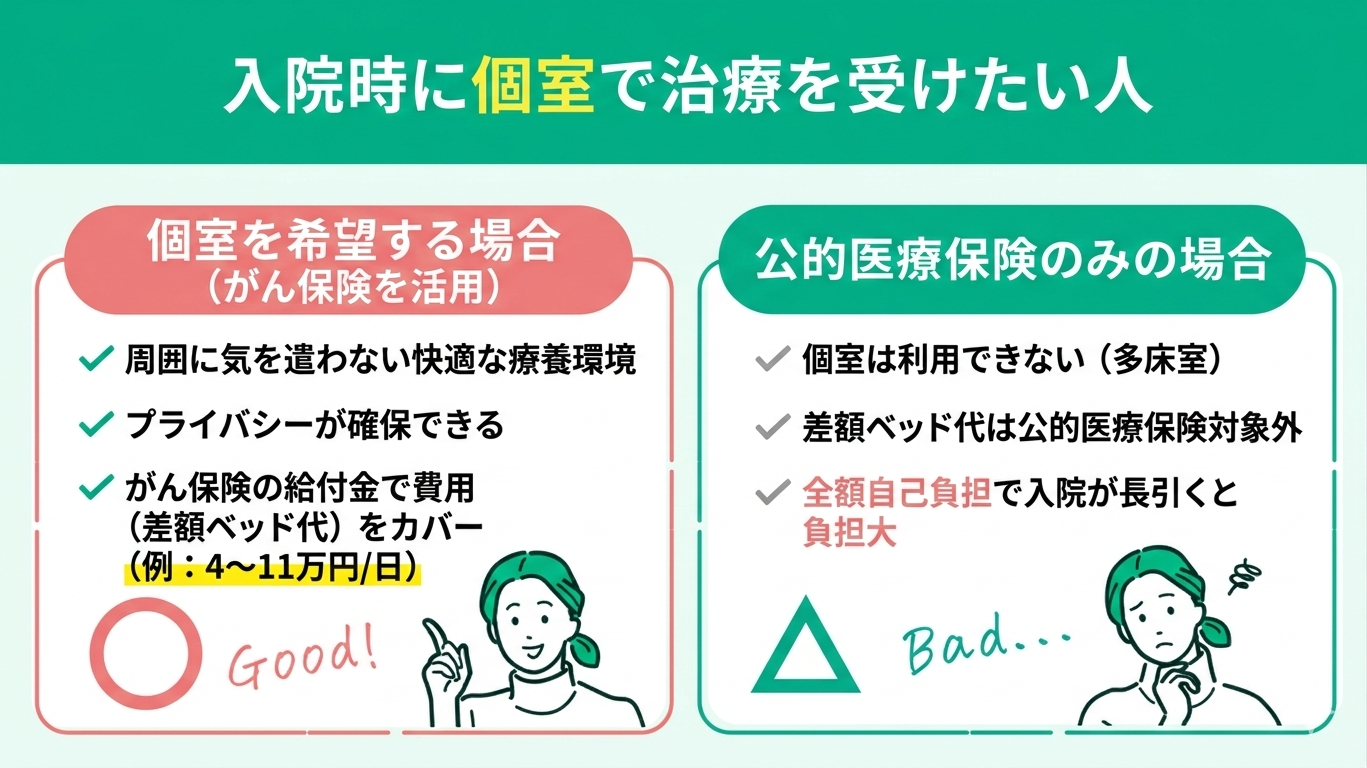

入院時に個室で治療を受けたい人

がん治療で「周囲に気を遣わず、個室で療養したい」と考える方にも、がん保険は心強い味方です。

個室利用時にかかる「差額ベッド代」は公的医療保険の対象外となり、全額自己負担です。例えば専門病院では、1日あたり約4万〜11万円程度かかるケースもあります。

入院が長引くほど費用も膨らむため、個室を希望する方は入院給付金を手厚くしておくと安心でしょう。

病気と闘ううえで、心身のストレスを軽減できる個室での療養は、とても大切な選択肢です。

しかし、治療費に加えて高額な部屋代が長期間かかると、家計への負担は想像以上になります。

「自分にとって快適な治療環境」を金銭的な理由であきらめないためにも、ご自身の貯蓄で差額ベッド代をカバーできるか、それとも保険で備えるべきか、元気なうちに一度確認してみてくださいね。

がん保険に入りたい人は保険のプロに相談するのがおすすめ

がん保険を選ぶ際は、「必要な保障の明確化」「無理のない保険料の設定」「複数商品の比較」の3ステップが基本です。

まずはご自身に必要な保障を見極め、家計に負担のない保険料の目安を決めましょう。

条件をもとに比較検討するのが王道ですが、選択肢が多く迷ってしまう場合は、保険のプロに頼るのが安心で確実な方法です。

「ある程度の貯蓄があるから大丈夫」とお考えの方も、それは教育資金や老後など「別の目的」のために準備したお金ではありませんか?

万が一の治療費で、大切な将来の計画が崩れてしまっては本末転倒です。今の貯蓄プランに穴がないか、一度プロの視点で点検してみませんか?

マネーキャリアの無料FP相談で、あなたのライフプランをさらに強固にするお手伝いをいたします。

まとめ:いくら貯金があればがん保険はいらない?

ここまで、がん保険が不要となる貯金額の目安について解説してきました。

本記事の重要なポイントは以下の通りです。

- がん保険が不要となる貯金額の目安は、家族がいる場合は400〜500万円程度

- 治療費だけでなく、働けなくなることによる収入減少リスクも考慮する

- 貯蓄が教育資金など別の目的を持つ場合は、がん保険への加入を推奨

目安となる300万円程度の貯金があり、かつそれが自由に使えるお金であれば、がん保険は必ずしも必要ないかもしれません。

しかし、十分な貯蓄がない方や、万が一の際の家計への影響に不安を感じる方は、がん保険で備えておくことをおすすめします。ご自身のライフプランに合わせて、慎重に検討してみてくださいね。