多嚢胞性卵巣症候群(PCOS)と診断された場合、生命保険や医療保険への加入に影響が出ないか気になる方も多いでしょう。

しかし、PCOSでも、治療状況や告知内容によっては、生命保険や医療保険に加入できる可能性があります。

とはいえ、妊活中にPCOSと言われて、治療費と保険の不安が同時に来た方も多いのではないでしょうか。

そこで本記事では、この記事では、多嚢胞性卵巣症候群(PCOS)の方が生命保険・医療保険に加入するための条件について詳しくご紹介します。

婦人科に行ったらPCOSと診断されたなか、不妊治療を始めることになりそうで、治療費がいくらかかるのか不安な方も多いです。

そして、保険に関して実際には、「告知したら落とされる」と思って諦めているケースが多くみられるものの、保険会社によって対応は全く異なります。

そのため、まずは無料でFPに自分の状況を話したうえで、保険の選択肢を一緒に整理してもらいましょう。

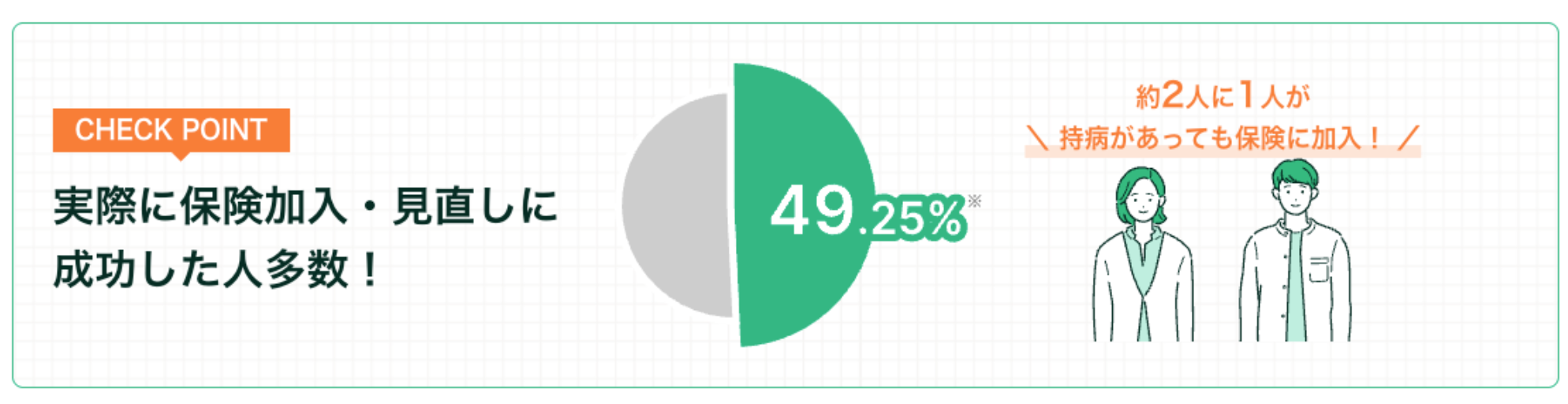

実際にマネーキャリアを介した保険相談では、持病がある方の49.25%が保険加入または見直しに成功しています。

※マネーキャリア相談者データより抽出|調査期間:2024年1月~2025年2月

一人でバラバラに調べるより、FPに治療費の全体設計を一度してもらう方が早くて確実です!

- 多嚢胞性卵巣症候群(PCOS)でも入れる生命保険の種類が知りたい人

- 多嚢胞性卵巣症候群(PCOS)で保険に入れない場合の対処法を知りたい人

- 保険に入る際に注意するべき「告知義務違反」について知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 多嚢胞性卵巣症候群(PCOS)は生命保険や医療保険に入れる?

- 多嚢胞性卵巣症候群(PCOS)とは?

- 多嚢胞性卵巣症候群(PCOS)で保険加入時に確認されるポイント

- 保険会社が確認する主な内容

- 通常の保険への加入が難しいケース

- 保険に加入できなくても諦めないで!

- 多嚢胞性卵巣症候群(PCOS)で保険に入れない場合の対処法3つ

- 複数の保険を比較するサービスを使う

- 引受基準緩和型保険を検討する

- 保険のプロ(FP)に相談する

- 多嚢胞性卵巣症候群(PCOS)で保険に入る際は告知義務違反に注意する

- 多嚢胞性卵巣症候群(PCOS)でも保険がおりる可能性はある

- 多嚢胞性卵巣症候群(PCOS)の保険に関するよくある質問

- 治療費はいくら?

- 薬は保険適用?

- 県民共済やコープ共済に入れる?

- 妊娠・出産の疾患や女性特有の病気一覧

- 多嚢胞性卵巣症候群(PCOS)の保険の加入可否や治療費の対策まとめ

多嚢胞性卵巣症候群(PCOS)は生命保険や医療保険に入れる?

多嚢胞性卵巣症候群(PCOS)と診断されていても、生命保険や医療保険に加入できる可能性はあります。

ただし、加入可否は治療状況や通院歴、投薬内容、ほかの傷病歴などによって異なります。

ここからは、多嚢胞性卵巣症候群(PCOS)でも保険に加入できる条件を詳しく解説していきます。

どの保険会社を選べばいいの?自分の状況で検討できる保険を知りたい!

保険へ申し込む際は、ほかの婦人科疾患の有無や通院歴など、告知事項に沿って現在の状況を確認する必要があります。

ただし、保険会社や商品によって審査基準が異なるため、複数の選択肢を比較したい場合は、FPへ相談する方法もあります。

オンライン保険相談サービスのマネーキャリアでは、治療状況など話しにくい内容も女性FPに相談できます。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたが、女性の方だったので相談しやすく、私が不安に感じてることについて経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

多嚢胞性卵巣症候群(PCOS)とは?

多嚢胞性卵巣症候群(PCOS)は、排卵に関わるホルモンのバランスが乱れ、卵胞の発育や排卵が起こりにくくなる病気です。

月経不順や無月経、不妊のほか、にきびや多毛などの症状がみられることもあります。

排卵がない状態が長く続くと、子宮内膜が厚くなり、子宮内膜増殖症や子宮体がんのリスクが高まる場合があります。

ただし、症状や治療方法には個人差があるため、月経不順などが続く場合は婦人科で相談することが大切です。

すでにPCOSと診断されている場合も、治療状況や告知内容によっては生命保険や医療保険を検討できます。

保険会社や商品によって審査基準が異なるため、引受基準緩和型保険も視野に入れながら、通常の保険や条件付き契約も含めて比較しましょう。

PCOSは、症状の程度や治療内容によって、保険へ申し込む際に確認される事項が異なります。

現在の治療状況を整理したうえで、検討できる保険や保障内容を比べてみましょう。

マネーキャリアの『持病がある人向けの無料保険相談』では、PCOSのような持病がある方でも加入できる可能性のある保険を専門家が丁寧に提案してくれます。

多嚢胞性卵巣症候群(PCOS)では、月経不順や無月経、不妊、にきび、多毛などの症状がみられます。

診断では、主に次の項目を確認します。

・月経不順や無月経などの月経異常

・超音波検査による卵巣の状態

・血液検査によるホルモンの状態

問診や検査結果だけでなく、甲状腺や下垂体など、月経異常を引き起こすほかの病気がないかも確認したうえで総合的に診断されます。

月経不順や無月経が続く場合は、PCOS以外の原因が隠れていることもあるため、婦人科への受診を検討してください。

多嚢胞性卵巣症候群(PCOS)の治療方法は、妊娠の希望や症状、肥満の有無などに応じて決まります。

主な治療方法は次のとおりです。

・肥満がある場合の食事や運動などによる生活習慣の改善

・月経周期を整えるためのホルモン療法

・妊娠を希望する場合の排卵誘発薬による治療

・薬物療法で改善しない場合の手術

すぐに妊娠を希望しない場合は、定期的に月経のような出血を起こす治療が行われます。

妊娠を希望する場合は排卵誘発薬が用いられ、治療の効果や体の状態を見ながら方法が検討されます。

治療内容は一人ひとり異なるため、医師と相談しながら進めることが大切です。

多嚢胞性卵巣症候群(PCOS)で保険加入時に確認されるポイント

PCOSで保険に申し込む際は、症状や治療状況、合併症の有無、治療内容などが確認されます。

保険について検討する際は、あらかじめ次のポイントを確認しておきましょう。

保険会社が確認する主な内容

保険会社の審査では、主に次のような内容が確認されます。

- 症状の程度と治療状況

現在の症状や経過、通院の頻度、経過観察中か治療中かなど - 合併症の有無

糖尿病、耐糖能異常、高血圧、脂質異常症、肥満などの有無や治療状況 - 治療内容

投薬内容、不妊治療や手術の有無、治療を受けた時期など

実際に質問される内容や審査結果は、保険会社や商品によって異なります。

まずは自分が保険に加入できるか、FPと一緒に確認してみましょう

マネーキャリアでは、持病がある方の治療状況や希望する保障に合わせて、複数の保険をオンラインで比較・相談できます。

また、一人ではなかなかできない不妊治療の費用感・公的保険の適用範囲・民間保険の選び方についても一緒に整理してくれるので非常に安心です。

通常の保険への加入が難しいケース

現在の治療状況や傷病歴によっては、通常の保険に条件が付いたり、加入できる保険が限られたりする場合があります。

▼どのようなものが対象になる?

- 現在、入院中または手術を予定しているか

- 医師から入院や手術をすすめられているか

- 過去に入院や手術を受けたことがあるか

- PCOSの合併症や、ほかの傷病で治療を受けているか

告知で質問される期間や内容は商品ごとに異なるため、申込時の告知書に沿って正確に回答しましょう。

条件的に加入が難しくても、FPの相談窓口を使えば、条件付き契約や引受基準緩和型保険などを探すことができます!

保険に加入できなくても諦めないで!

通常の生命保険や医療保険への加入が難しい場合は、条件付き契約や引受基準緩和型保険への加入を検討してみましょう。

通常の保険よりも健康状態に関する告知項目が少なく、持病がある方や通院中の方も申し込みやすい保険です。

ただし、通常の保険とは保険料や保障内容などが異なるため、最初から引受基準緩和型保険だけに絞らず、複数の選択肢を比べることが大切です。

どの保険に加入できるかは、保険を取り扱う専門家FPに、ケースバイケースで判断してもらいましょう。

過去に加入できなかった場合も、保険会社や保険の種類を変えることで、検討できる選択肢が見つかることがあります。

『マネーキャリアの無料のオンライン保険相談窓口』で通常の保険や条件付き契約、引受基準緩和型保険を比較してみましょう

※マネーキャリア相談者データより抽出|調査期間:2024年1月~2025年2月

多嚢胞性卵巣症候群(PCOS)で保険に入れない場合の対処法3つ

ここからは、多嚢胞性卵巣症候群(PCOS)が原因で通常の保険への加入が難しい場合の対処法を3つ解説します。

それぞれの特徴を確認し、自分に合う方法を考えていきましょう。

まずは無料オンライン診断で自分が保険に加入できるか確認してみましょう!

マネーキャリアでは、PCOSの治療状況や希望する保障に合わせて、持病がある方も検討できる保険を比較できます。

複数の保険を比較するサービスを使う

PCOSで保険への加入が難しい場合は、複数の保険を比較できるサービスを利用する方法があります。

保険会社や商品によって、健康状態に関する告知内容や審査基準が異なります。

同じ治療状況でも審査結果や付加される条件が異なる場合があるため、1社だけで判断せず、複数の選択肢を比べてみましょう。

加入できるかだけでなく、保険料や保障内容、条件付き契約の内容まで確認することが大切です。

複数の保険会社から保険を選ぶ相談ができる『マネーキャリア』を使ってみましょう!

引受基準緩和型保険を検討する

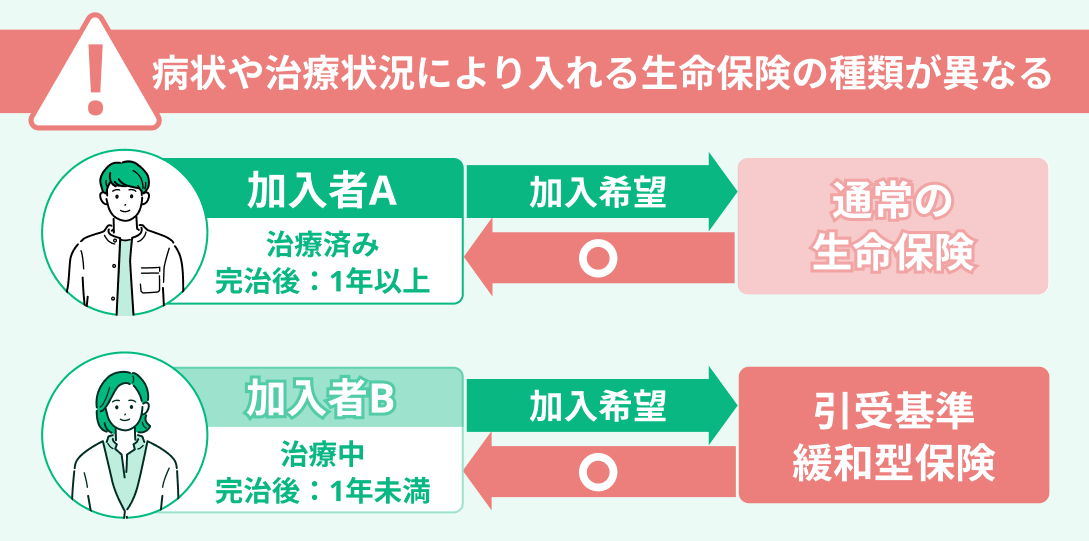

多嚢胞性卵巣症候群(PCOS)でいくつかの保険会社をあたっても加入が難しい場合は、条件付きの保険や引受基準緩和型保険を検討することもおすすめです。

▼多嚢胞性卵巣症候群(PCOS)の方が検討する保険の種類

(左右にスクロールできます)

| 通常の保険 (医療・がん) |

条件付きの保険 (部位不担保) |

引受基準緩和型保険 | |

|---|---|---|---|

| 特徴 | 一般的な 保障が受けられる |

特定の部位以外は 通常の保障が受けられる |

告知項目が少なく 加入条件が緩い |

| 保障内容 | 多嚢胞性卵巣症候群に関わる 保障が受けられる |

限定的 (多嚢胞性卵巣症候群に関わる 保障は受けられない) |

通常の保険と同様 (多嚢胞性卵巣症候群に関わる 保障も受けられる) |

| 保険料 | 通常 | 通常の保険と同様 | 割高 |

通常の保険に申し込める場合は、まず通常の保険や条件付き契約を含めて検討しましょう。

一方、通常の保険への加入が難しい場合は、引受基準緩和型保険も比較できます。

ただし、加入できた場合も、PCOSに関する入院や手術がすべて保障されるとは限りません。

・部位不担保だと帝王切開に関わる保障が一定期間受けられなくなりますが、その他の部位は通常通りの保障を受けることが可能です。

・引受基準緩和型保険は、病歴や手術歴などをお持ちの方向けの保険で、加入条件が緩く入りやすい保険となっています。

最初から緩和型だけに絞らず、通常の保険や条件付き契約と比べてみましょう。

保険のプロ(FP)に相談する

保険選びは数が多くて複雑なうえに、PCOSのような持病がある場合は「加入できるのかどうか」という不安も重なります。

保険のプロ(FP)に相談すれば、複数の保険を比較しながら検討できます。

FPに相談すれば、あなたの体調や希望に合った保険を提案できますよ!

多嚢胞性卵巣症候群(PCOS)で保険に入る際は告知義務違反に注意する

多嚢胞性卵巣症候群(PCOS)の人が保険に加入する際は、過去の傷病歴や現在の健康状態などの申告について、告知義務違反にならないよう注意が必要です。

生命保険に加入するときの告知事項の例としては、次のようなものがあります。

- 被保険者の過去の傷病歴

- 被保険者の健康状態

- 告知日現在の入院の有無、入院・手術予定の有無

- 医師による治療、疾病の指摘の有無・内容

- 身体の障害の状態

これらは保険会社が加入可否を審査するうえで確認が必要な事項であるため、 多嚢胞性卵巣症候群(PCOS)と診断された場合でも、正確に回答する必要があります。

生命保険や医療保険への加入時に事実と異なる告知をし、告知義務違反と判断された場合は、保険金や給付金が支払われなかったり、契約を解除されたりすることがあります。

質問された内容には、正確に答えましょう。

多嚢胞性卵巣症候群(PCOS)でも保険がおりる可能性はある

多嚢胞性卵巣症候群(PCOS)の治療で入院や手術をした場合でも、契約内容や支払条件を満たしていれば、保険金や給付金を受け取れます。

ただし、加入している生命保険や医療保険によって、保障範囲は異なります。入院給付金や手術給付金など、受け取れる給付金の種類は契約内容によって異なります。

そのため、保険証券や約款で、PCOSに関する入院や手術が保障対象に含まれているかを確認しましょう。

一方で、PCOSがあると「もし入院や手術をしたとき、保険金はおりるのだろうか?」と不安に思う方も少なくありません。

告知内容や条件によっては制限がつくことがありますが、PCOSでも保険金が支払われる可能性は十分にあります。

PCOSがあると、入院や手術をしたときに保険金が受け取れるのか心配です。

保険会社が設定する条件を満たしていれば、保険金や給付金が支払われます。

保障内容が分かりにくい場合は、契約内容をFPと一緒に確認しながら整理してみましょう。

マネーキャリアの『無料保険相談』では、過去の支払い事例や契約条件をもとに、あなたの状況で本当に保険金が受け取れるかを専門家が丁寧に確認してくれます。

多嚢胞性卵巣症候群(PCOS)の保険に関するよくある質問

多嚢胞性卵巣症候群(PCOS)があると「そもそも保険に入れるのか」「共済や一般の医療保険で審査に通るのか」といった疑問を持つ方は多いです。

実際には、一部の保険では健康状態により加入できないケースがありますが、多嚢胞性卵巣症候群(PCOS)がある場合でも、治療状況や告知内容に応じて加入できる保険があります。

条件によっては難しいこともありますが、PCOSでも入れる保険はあります!まずは確認してみましょう。

ここからは、多嚢胞性卵巣症候群(PCOS)の保険に関するよくある質問について解説します。

治療費はいくら?

多嚢胞性卵巣症候群(PCOS)の治療費は、検査や薬の種類、通院回数によって異なります。

それぞれの治療費は医療機関によっても異なりますが、目安は以下のとおりです。

| 血液検査 | 1回あたり8,000~2万円程度 |

| 超音波検査 | 1回あたり4,000~6,000円程度 |

| 低用量ピルなどによるホルモン療法 | 1か月あたり3,000~8,000円程度 |

| インスリン抵抗性改善薬・排卵誘発剤など | 1か月あたり6,000~1万2,000円程度 |

実際の費用は、検査内容や処方される薬、保険適用の有無によって変わります。

治療を始める際は、必要な検査や薬とあわせて、費用の見通しも確認しておくと安心です。

薬は保険適用?

多嚢胞性卵巣症候群(PCOS)の治療に使われる薬には、基本的に公的医療保険が適用されます。

2022年4月から不妊治療の保険適用範囲が広がり、PCOSの排卵誘発に用いられる一部の薬も対象となっています。

ただし、同じ薬でも使用目的や治療内容によっては保険適用外となるため、処方時に医師へ費用を聞いておくと安心です。

県民共済やコープ共済に入れる?

多嚢胞性卵巣症候群(PCOS)でも、各共済の告知事項や加入条件を満たしていれば、県民共済やコープ共済へ加入できます。

ただし、加入条件は共済やコースによって異なり、治療中や服薬中でも申し込めるコースや、保障に条件が付く場合があります。

民間の生命保険の場合でも、加入者の状況に合わせて審査が行われますが、多嚢胞性卵巣症候群(PCOS)の方が共済への加入を検討する場合、民間の生命保険への加入も同時に検討しておくことをおすすめします。

妊娠・出産の疾患や女性特有の病気一覧

女性には、妊娠・出産に伴う疾患のほか、子宮や卵巣、乳房などに関する病気があります。

切迫早産や妊娠高血圧症候群などで入院したり、帝王切開などの手術が必要になったりすると、医療費の負担が生じます。

こうした病気やリスクを考えると、事前に医療保険へ加入しておくことは大きな安心につながります。

◆妊娠・出産に関する疾患・症状

流産・切迫流産、早産・切迫早産、妊娠高血圧症候群、妊娠糖尿病、前置胎盤、常位胎盤早期剥離、帝王切開など

◆卵巣に関する疾患

多嚢胞性卵巣症候群(PCOS)、卵巣嚢腫、卵巣炎、卵巣機能不全、卵巣がんなど

◆月経・子宮に関する疾患・症状

月経不順、無月経、月経困難症、子宮筋腫、子宮腺筋症、子宮内膜症、子宮内膜ポリープ、子宮頸がん、子宮体がんなど

◆乳房に関する疾患

乳腺炎、乳がんなど

医療保険などに加入していれば、女性疾患に備える必要はないのではと考える方も多いですが、女性特有の病気にかかった場合、入院費や治療費が高額になり、保障が足りなくなる可能性があります。

そのため、なるべく健康な状態で保険に加入しておき、万が一の負担を減らすことが鉄則です。

症状によっては加入できる保険もありますし、専門家に相談すれば自分に合う選択肢を見つけられる可能性があります。まずは確認してみましょう。

多嚢胞性卵巣症候群(PCOS)の保険の加入可否や治療費の対策まとめ

この記事では、多嚢胞性卵巣症候群(PCOS)と診断された人が加入できる生命保険について解説しました。

記事のポイントは以下のとおりです。

- 多嚢胞性卵巣症候群(PCOS)でも、治療状況や告知内容によっては保険に加入できる

- 通常の保険への加入が難しい場合は、条件付き契約や引受基準緩和型保険も選択肢になる

- 告知では、保険会社から質問された内容に正確に回答する

- 保険金や給付金は、契約内容と支払条件を満たしていれば支払われる

- 多嚢胞性卵巣症候群(PCOS)で保険の加入可否や保障内容に不安がある方は、「マネーキャリア」への相談がおすすめ

PCOSがあると「自分でも保険に入れるのか」「どの保険なら安心できるのか」と悩んでしまう方は少なくありません。

一人で探そうとしても、条件や告知内容が複雑で分かりにくく、結局あきらめてしまう人もいます。

そんなときこそ、保険の専門家に無料で相談できるマネーキャリアを活用するのがおすすめです。

マネーキャリアなら、PCOSのような持病がある方でも、経験豊富なFPが一人ひとりの状況を丁寧にヒアリングし、加入できる可能性のある保険をスピーディーに提案してくれます。

マネーキャリアの強み

- オンライン面談で全国どこからでも相談可能

- 複数の保険会社を比較して最適なプランを提案

- 何度相談しても無料

- 持病がある方の49.25%が保険加入または見直しに成功

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!