内容をまとめると

- エステサロン事業は、損害賠償や事業リスクに備えて損害保険に加入しておく

- 賠償リスクと損害リスクは、過去の事例を参考にする

- エステサロン事業に必要な損害保険の種類は6つ

- エステサロン事業に適した共済制度や損害保険がある

- 法人保険や事業のリスク対策に悩んだらマネーキャリアの無料相談がおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- エステサロンを取り巻く経営リスク

- ①施術ミスによる損害のリスク

- ②施設や設備の不備による損害リスク

- ③店舗での火災や爆発のリスク

- ④受託物の盗難や破損のリスク

- ⑤従業員の労働災害のリスク

- ⑥販売商品による賠償責任のリスク

- エステサロンで実際にあった事故の事例

- 事例1:機械の操作ミスによる火傷

- 事例2:施設や設備の破損

- エステサロンに必要な損害保険

- ①店舗総合保険

- ②施設賠償責任保険

- ③受託者賠償責任保険

- ④PL保険(生産物賠償責任保険)

- ⑤法人向け火災保険

- ⑥店舗休業保険

- エステサロン向けの保険や共済制度

- ①美容所賠償責任補償制度

- ②エステティックサロン総合賠償保険

- ③手技セラピスト補償制度

- ④エステティシャン賠償責任保険

- ⑤サロンさま向け賠償責任保険

- エステサロン経営者が保険に加入する方法

- 法人保険の活用事例集

- 個人事業主でも加入できる?

- まとめ:エステサロンを取り巻くリスクと保険

エステサロンを取り巻く経営リスク

エステサロンを取り巻くリスク

エステサロンで起業し経営をおこなっていく場合、上記のようなリスクマップをもとに、万が一に備えることが大切です。

リスクは多岐にわたりますが、次の6つのリスクについてよく理解し、備える方法を考えておきましょう。

- 施術ミスに対する賠償

- 施設や設備による損害

- 店舗の火災や爆発による損害

- 受託物の盗難や破損の賠償

- 従業員の怪我や病気の補償

- 販売商品による賠償

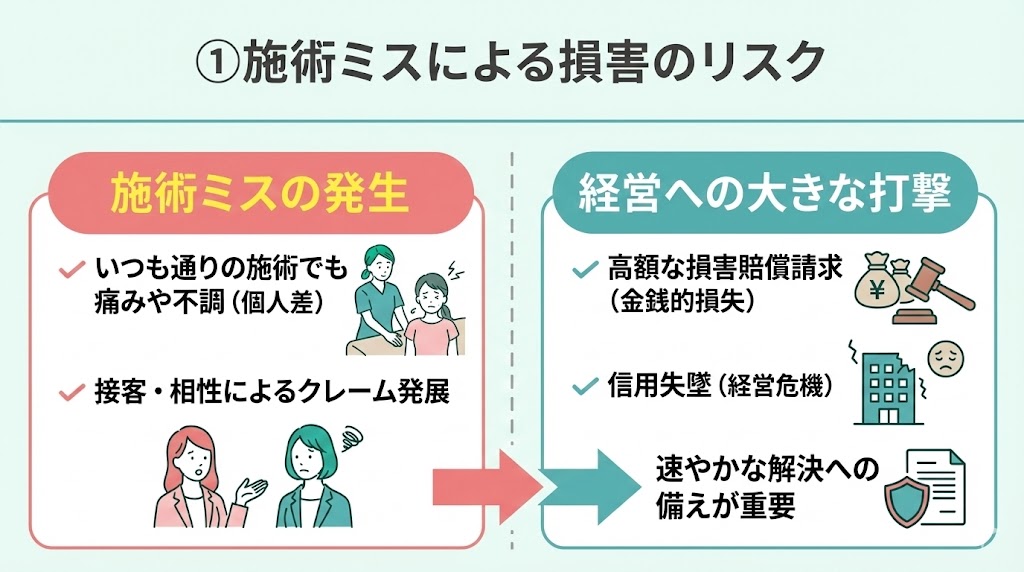

①施術ミスによる損害のリスク

エステサロン事業では、顧客の身体に直接触れるため、従業員の施術ミスによって顧客が痛みや不調を訴えるリスクが考えられます。

いつもどおりの力加減や施術方法であっても、相手によっては痛みを感じる場合もあります。

また、エステサロンは接客業でもあるため、顧客と人間関係を構築しなければならず、相性が悪ければ思わぬことでクレームへ発展してしまうことも珍しくありません。

従業員の施術が原因で、顧客の身体に痛みや不調が現れたときには、損害賠償を請求されてしまい、経営に大きな打撃を与えてしまいます。

クレームは金銭面だけでなく、サービス業としての信用にも影響するため、もしも施術ミスによって賠償責任を問われたときには、迅速に対応できるようあらかじめ備えておくことが大切です。

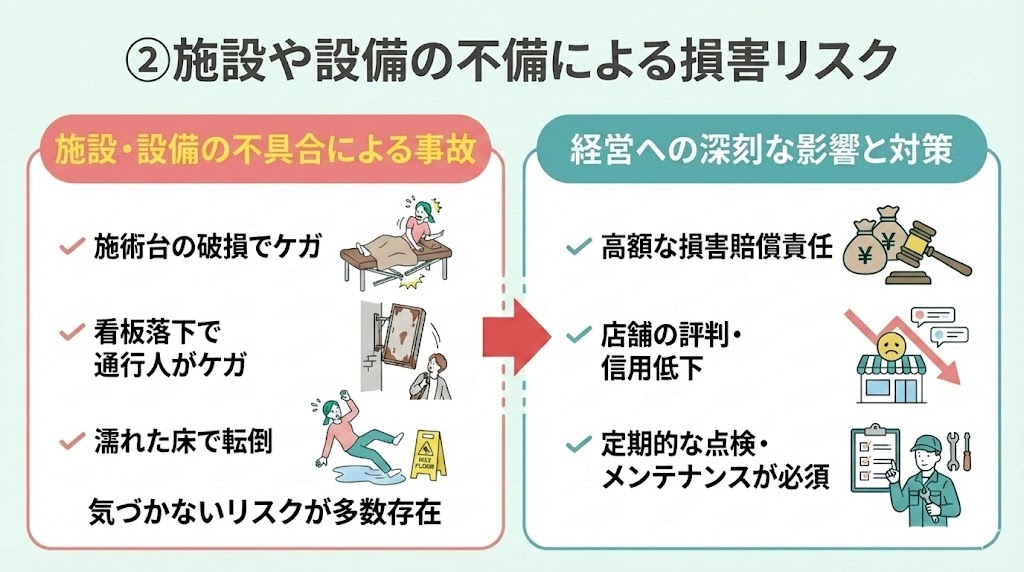

②施設や設備の不備による損害リスク

エステサロン事業には施術場所が必要となり、施設や設備の不具合によって顧客がケガをするリスクに備えておきましょう。

経営者は、施設や設備の定期的なメンテナンスだけでなく、不具合を発見したときには速やかに対処し、大きなリスクに発展しないよう対策を講じなければならないのです。

施設内では様々なリスクがあり、もしものときには顧客への賠償責任が発生します。

- 施術中にベッドが壊れて顧客がケガをした

- 施設の古い看板が落下して通行人がケガをした

- 濡れた床で顧客が転倒しケガをした

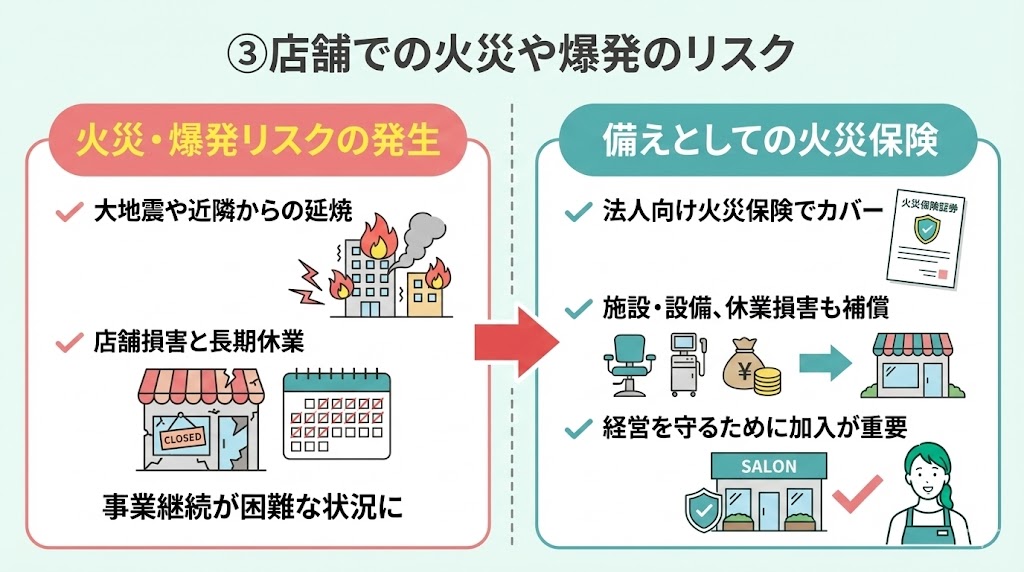

③店舗での火災や爆発のリスク

住宅と同様、財産に対する大きなリスクとして火災や爆発があります。

近年は大地震による火災にも備えておくことが必要で、損害が出ると休業せざるを得ない状況も考えられるのです。

近隣からの火災による延焼リスクも視野に入れておかなければならず、エステサロンだけでなく、事業に携わる経営者は避けて通れない備えだと言えるでしょう。

火災や爆発への備えといえば「火災保険」ですが、法人向けの火災保険なら休業も含め、幅広いリスクに備えることができます。ただし、地震・噴火・津波に起因する損害は基本補償の対象外となる商品も多く、特約で備えられる場合があるため、加入前に補償範囲を確認しましょう。

施設や設備、経営に直結する火災や爆発へのリスクを考えると、火災保険には加入しておくといいでしょう。

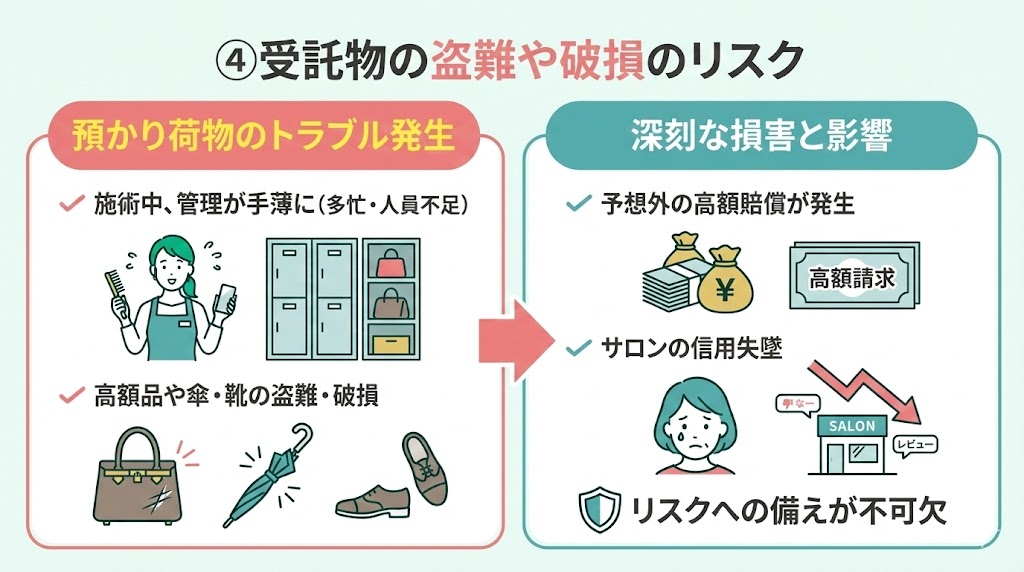

④受託物の盗難や破損のリスク

エステサロンの施術前には、顧客の荷物を預かるケースが多くあり、盗難されたときや破損してしまったときのリスクに備えておくことも重要です。

受託物は短時間といえども大切に保管しているはずですが、誤って汚してしまったり盗難されたりすることもあります。

顧客によっては高額な衣服や財物を預かる場合もあり、安易に考えていると驚くような賠償金を背負ってしまう場合もあります。

従業員を複数雇用している場合、顧客が集中することもあり、受託物の管理だけに人員を割くことは難しいですよね。

エステサロンでは、傘や靴を盗難されるケースもあるため、信用が失墜してしまわないよう受託物へのリスクに備えておきましょう。

なお、補償の対象になる範囲(現金・貴金属・高額品など)は保険商品によって異なるため、加入時に対象外となる物品も確認しておくと安心です。

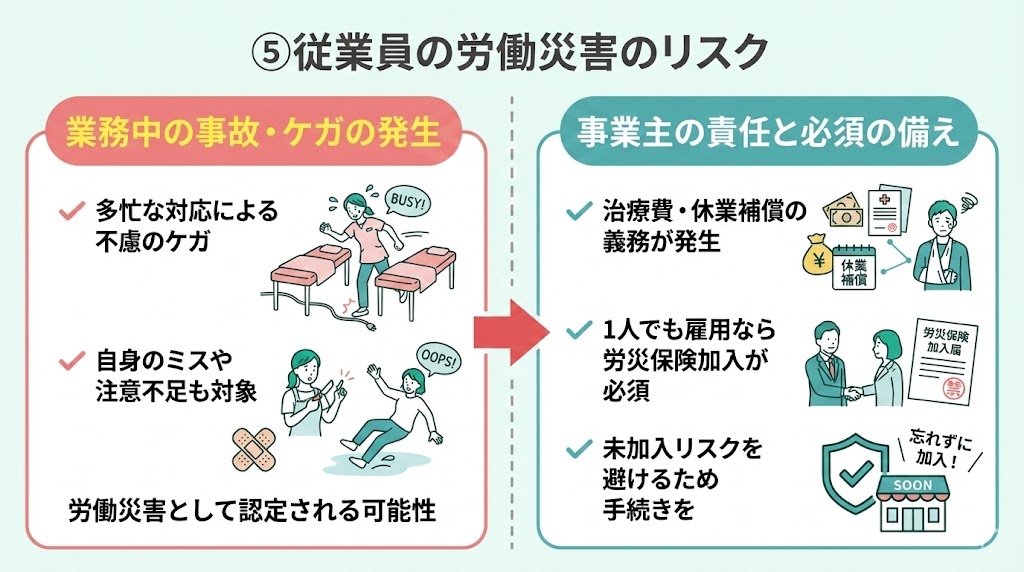

⑤従業員の労働災害のリスク

従業員を雇用するなら、労働災害へのリスクにも備えておかなければなりません。

エステサロンは、顧客にとっては最高のリラクゼーション施設ですが、従業員は次々とやってくる顧客の対応に追われて、思いもよらぬケガをしてしまうことがあります。

従業員の業務中のケガは、労働災害として事業主は補償の義務を負い、ケガの状態によっては治療費や休業補償が必要です。

労災保険は、従業員のミスでケガをした場合や注意不足が原因だった場合も補償の対象となります。

従業員を1人でも雇用した場合、事業主は政府労災保険への加入が義務付けられており、個人事業主であっても例外ではありません。 加入手続きを怠ると、万が一の事故発生時に事業主が高額な補償責任を負う可能性があるため、必ず加入しておきましょう。

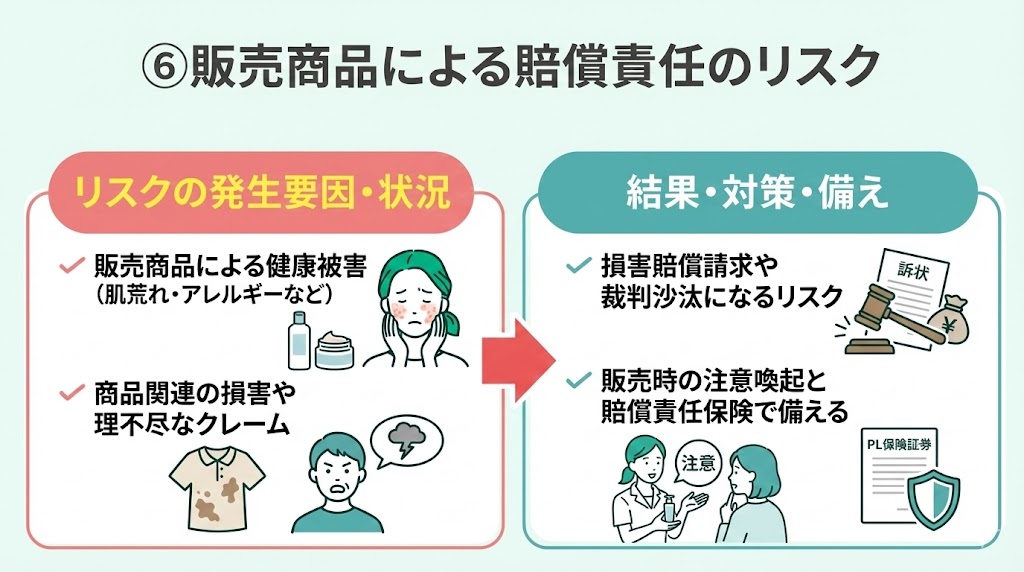

⑥販売商品による賠償責任のリスク

エステサロンでは、自宅でおこなえるセルフケアを紹介することもあり、商品販売に対する賠償責任のリスクにも備えておきましょう。

販売したケア商品がもとで健康被害にあい、顧客から賠償責任を問われるケースもあるのです。

顧客が求めるエステ効果と、セラピストが提案するケア効果には、温度差が発生してしまうことも少なくありません。

- 顧客の体質に合わず皮膚が荒れてしまった

- ネイルサロンを出たらネイルが剥がれて服が汚れた

- 顧客から理不尽な苦情が出て対応に苦慮した

とくに、体質や体調に起因するアレルギー反応などは、事前に予測が難しいケースも多く、思わぬ高額賠償につながる可能性があります。

そのため、販売時には使用方法や注意事項を十分に説明するとともに、万が一に備えて生産物賠償責任(PL)に対応できる体制を整えておくことが大切です。

エステサロンで実際にあった事故の事例

エステサロンでは、顧客にケガを負わせてしまったり、施設や設備が損傷してしまったりする事故が過去に発生しています。

実際にあった事故事例を参考にして、備える方法を検討しておきましょう。

- 機械の操作ミスによる火傷

- 施設や設備の破損

事例1:機械の操作ミスによる火傷

実際にあった火傷の事故では、100万円を超える賠償金が発生した事例があります。

従業員が扱うエステ痩身機器の操作ミスが原因で、フリーアナウンサーの頬に火傷を負わせてしまい、2~3か月の休業損害として100万円を請求されてしまったのです。

業務遂行賠償保険から対人賠償金が支払われ、治療費、慰謝料、休業損害を合わせて120万4,165円となり、高額な賠償金となりました。

参考:サロンにおける事故例

エステサロン事業では、エステ機器の操作ミスによって顧客に火傷を負わせてしまう事故が起こり得ます。

ミスはあってはならないことですが、事故が起きてしまった場合は高額な賠償責任問題へとは発展してしまう可能性があるので、必ず対人賠償に対して備えておきましょう。

事例2:施設や設備の破損

設備の破損事故における過去の事例では、大理石の天板を破損し加入していた保険の特約で補償された事例があります。

顧客の荷物がテーブルに当たってしまい、その反動で大理石の天板が落下して破損した事故です。

設備什器等に対する補償には、自己負担となる免責金額1万円が設定されていたため、天板破損に対する補償は15,000円、臨時費用として4,500円、合計19,500円が保険から支払われました。

顧客の不注意とも言える事故ですが、荷物が当たった程度で天板が外れたため、すべて顧客の責任と言い切ることもできなかったと考えられます。

エステサロンはサービス業ですので、たとえ正論であっても顧客の責任を追及できないケースも考えられるのです。

また、施設や設備に対するリスクに対して損害保険で備える場合、免責金額にも注意しなければならないことが事故事例から見てとれます。

保険料を軽減するために免責金額は大きなメリットですが、補償として考えるなら自己負担が増えるというデメリットがあります。

施設や設備は損害金額が大きくなる恐れもあるため、補償内容はしっかり検討するようにしなければなりません。

エステサロンに必要な損害保険

エステサロン事業に必要な損害保険には、以下のような種類があります。

- 店舗総合保険

- 施設賠償責任保険

- 受託者賠償責任保険

- PL保険(生産物賠償責任保険)

- 法人向け火災保険

- 店舗休業保険

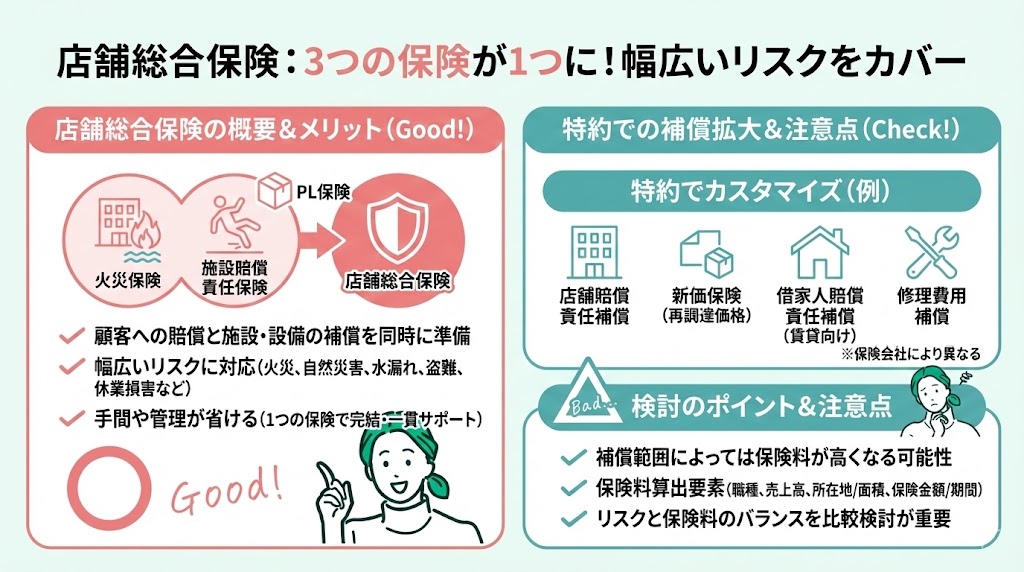

①店舗総合保険

「店舗総合保険」は、火災保険(建物・什器などの損害補償)に加えて、施設賠償責任やPL賠償などをまとめて備えられるパッケージ型の損害保険です。 ただし、補償の組み合わせや商品名は保険会社・商品によって異なるため、加入前に補償内容を確認することが重要です。

エステサロン事業では、顧客への賠償と施設や設備の補償を同時に準備する必要がありますが、「店舗総合保険」なら1つの保険で幅広いリスクに備えられます。

- 火災や爆発、落雷

- 水害や風災、雪災など自然災害(※地震・噴火・津波は基本補償の対象外となる商品が多い一方、特約で備えられる場合もあります)

- 飛来や衝突

- 水漏れ

- 集団行為や騒擾による破壊や暴行行為

- 盗難による損傷

- 持ち出し家財の損害

| 特約の種類 | 補償内容 |

|---|---|

| 店舗賠償責任補償 | 施設や設備に起因する事故に対して 発生した賠償責任を補償 |

| 価格協定保険 | 建物や設備・什器に損害が出た場合、 再調達価格基準で補償 |

| 新価保険 | 建物や設備・什器に損害が出た場合、 再調達価格(新価額)を基準として補償 |

| 借家人賠償責任補償 | 賃貸契約のある施設に対して 賠償責任が発生したときの費用を補償 |

| 修理費用補償 | 風災や盗難などで賃貸契約のある施設に損害が生じ、 修復したときの費用を補償 |

- 職種

- 年間の売上高

- 施設の所在地や専有面積

- 保険金額や保険期間

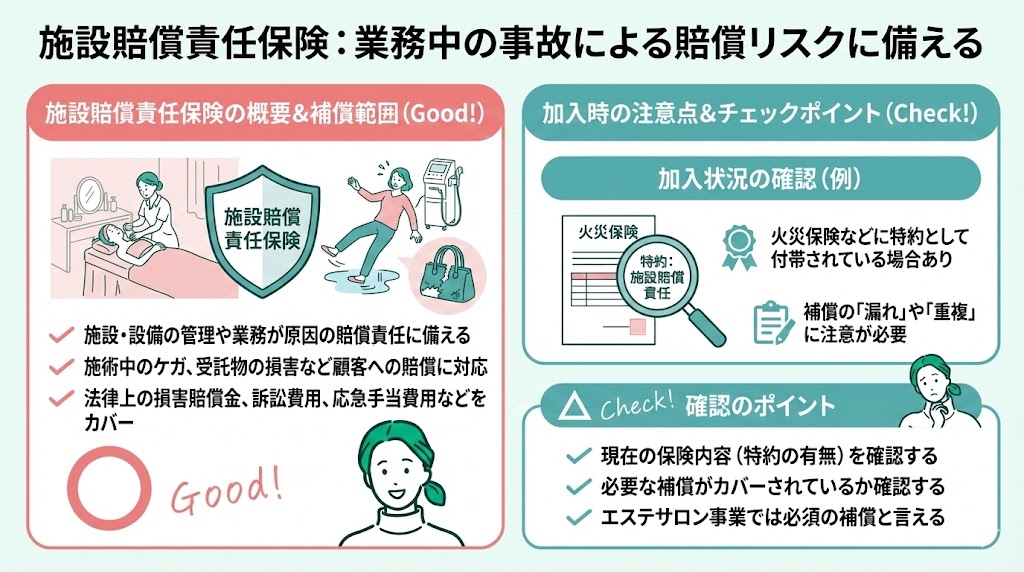

②施設賠償責任保険

「施設賠償責任保険」は、施設や設備の管理不備、または業務の遂行に起因して、第三者に損害を与えてしまい、法律上の賠償責任を負った場合に備える損害保険です。

支払われる保険金には、以下のようなものがあります。

- 法律上の損害賠償金

- 訴訟費用や弁護士・争訟費用

- 求償権を保全するために必要とした損害防止軽減費用

- 応急手当などの緊急措置費用

- 解決に向けて保険会社に協力したときの費用

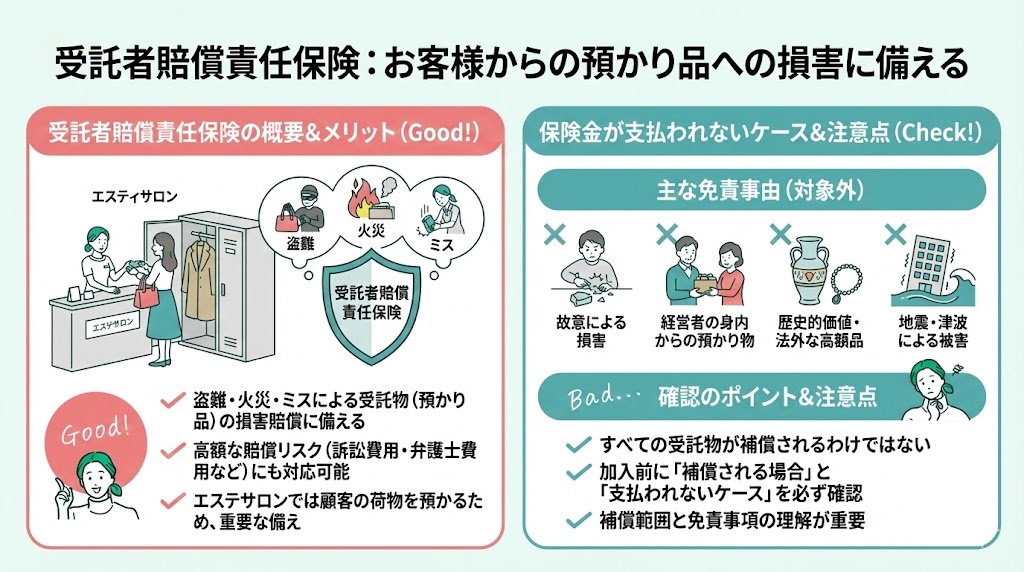

③受託者賠償責任保険

盗難や火災、管理上のミスなどによって、顧客から預かった荷物(受託物)に損害を与えてしまった場合の賠償に備えられる損害保険が、「受託者賠償責任保険」です。

顧客の荷物を預かることの多いエステサロン事業では、受託物に対する賠償に備えるためだけでなく、高額な賠償責任が発生した場合に備えて、訴訟費用や弁護士費用まで含めて検討しておくことが重要です。

ただし、「受託者賠償責任保険」では、すべての受託物が無条件で補償されるわけではない点に注意しましょう。

- 故意に損害を与えた場合

- 経営者や従業員の身内から預かった物

- 歴史的価値があり、法外に高額な物品

- 地震・噴火・津波による損害

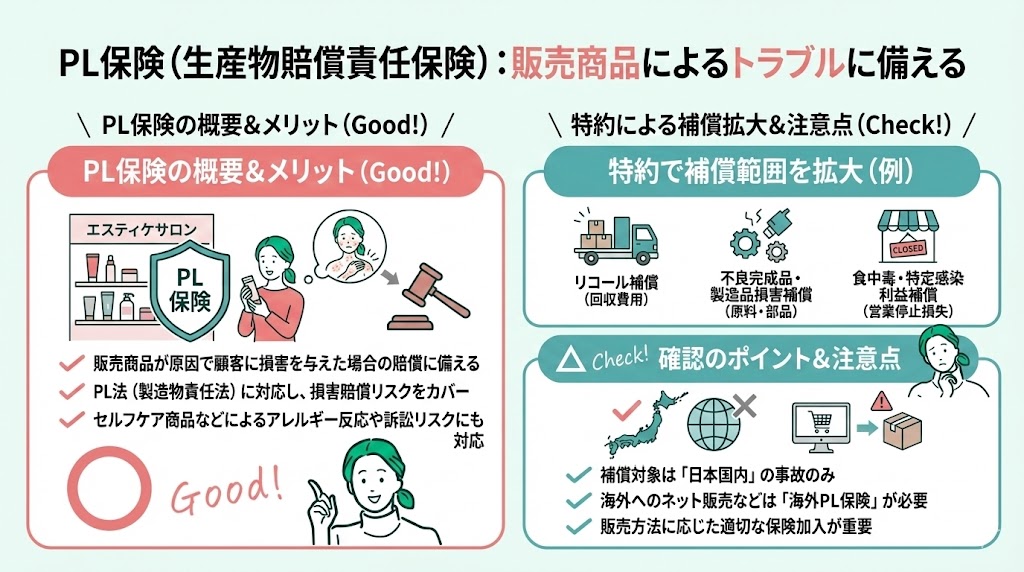

④PL保険(生産物賠償責任保険)

エステサロン事業で販売している商品で、顧客に損害を与えてしまった場合に備える損害保険が「PL保険(生産物賠償責任保険)」です。

1995年に施行されたPL法により、販売された製品による損害が証明されれば、事業者への賠償請求が認められるようになったため、エステサロン事業の経営でもPL保険への加入を検討する必要がでてきました。

セラピストが勧めて販売したセルフケア商品の使用によって、顧客が重大なアレルギー反応を起こした場合は、訴訟に発展してしまうほど大きな賠償責任を負っうケースが考えられます。

以下のような特約を付帯することで、損害賠償に加えて補償範囲を拡大することができます。

| 特約 | 補償内容 |

|---|---|

| 不良完成品損害補償 | 生産物を原料として 用いた商品による損害 |

| 不良製造品損害補償 | 生産物が部品としてして 用いられた機械などの損害 |

| リコール補償 | 損害の原因となった製品の回収費用 |

| 食中毒・ 特定感染利益補償 | 衛生管理が原因で 営業停止となったときに発生する損失 |

なお、「PL保険(生産物賠償責任保険)」で補償されるのは、原則として日本国内で発生した事故となります。

ネット販売などで海外に商品を販売している場合は、海外での事故が補償対象となる「海外PL保険」への加入が必要となるため、販売方法に応じて検討しましょう。

PL保険については以下の記事で詳しく解説しています。気になる方はそちらの記事をご覧ください。

⑤法人向け火災保険

「法人向け火災保険」は、個人向け火災保険に比べ補償範囲が広く、火災や自然災害にくわえて人的トラブルや休業損害に対しても保険金が支払われる損害保険です。ただし、補償範囲は商品によって異なるため、加入前に対象となる事故や特約の有無を確認しましょう。

エステサロン事業における施設や設備費用は、施術技術や評判を高めるために一般的に高額となりがちで、法人向けの火災保険には加入しておくとよいと言えます。

「法人向け火災保険」で保険金が支払われるのは、以下のようなケースです。

- 火災や爆発、落雷などによる損害

- 風災や雪災などの自然災害

- 給排水設備などからの水漏れ被害

- 集団や騒擾による暴力や破壊行為

- 外部からの飛来や衝突による損害

- 盗難による被害

- 水災による被害

- 電気的・機械的な事故による損害

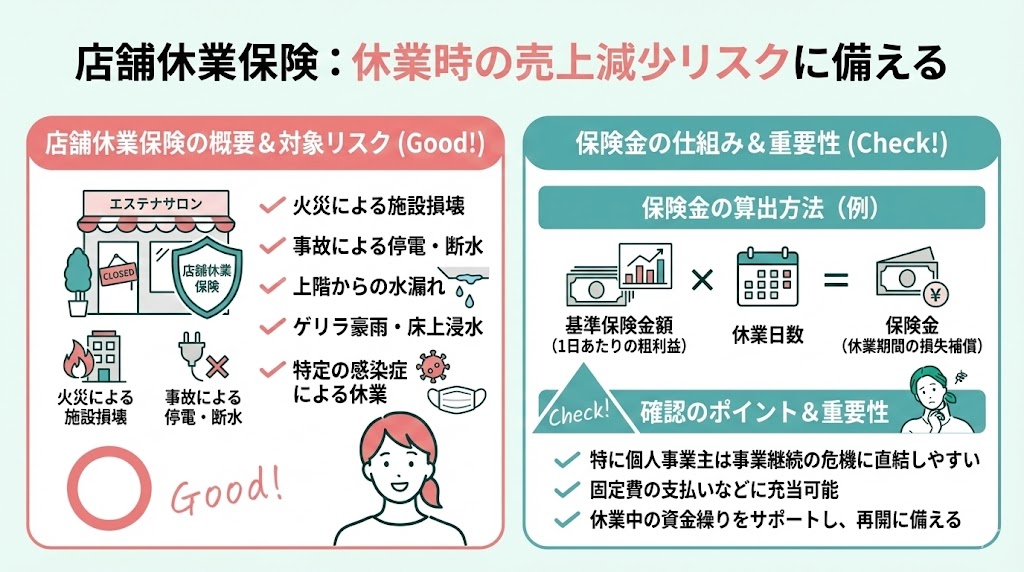

⑥店舗休業保険

エステサロン事業で、休業を余儀なくされた場合に備えられる損害保険が「店舗休業保険」です。

保険金が支払われるケースには、以下のような状況が考えられます。

- 火災によって施設が損壊し休業を余儀なくされた

- 事故により電気の供給が止まり営業できなかったときの利益損害

- 上階からの水漏れで休業せざるを得なくなった

- ゲリラ豪雨により床上浸水し休業した

- 特定の感染症によりエステサロン事業が休業となった(※感染症による休業補償は、商品によって対象外・オプション扱いの場合があります)

基準保険金額×休業日数

エステサロン向けの保険や共済制度

エステサロンのリスクに備えるなら、共済制度や損害保険がおすすめです。

- 美容所賠償責任補償制度

- エステティックサロン総合賠償保険

- 手技セラピスト補償制度

- エステティシャン賠償責任保険

- サロンさまむけ賠償責任保険

①美容所賠償責任補償制度

全日本美容生活衛生同業組合連合会の共済事業の1つ「美容所賠償責任補償制度」は、比較的安い掛金で対人・対物の賠償責任に備えられる制度です。

加入する組合員が拠出する掛け金をもとに、以下のようなリスクに対応しています。

- 施術中のミスによる身体損害への賠償

- 施術によって顧客の財物を破損・汚損してしまったときの賠償

- 受託物への賠償

- 施設や設備の不備により被害を被った顧客への賠償

- 施設の管理不備によって通行人に怪我を負わせた場合の賠償

- 損害賠償責任の解決に必要となった訴訟費用や弁護士費用 など

これらに対する掛け金や補償額は、以下のとおりです。

| 美容所賠償責任補償制度 | 概要 |

|---|---|

| 補償期間 | 9月1日16:00~ 翌年の9月1日16:00 |

| 掛け金 | 1店舗あたり年間1,600円 |

| 身体賠償に対する補償 | 1名につき5,000万円まで 1事故につき1億円まで |

| 財物賠償に対する補償 | 1事故につき300万円まで |

②エステティックサロン総合賠償保険

エステサロン事業向けの保険には、株式会社エヌシーアイが代理店となって販売する「エステティックサロン総合賠償保険」があります。

協会や団体に加入している事業者の専用保険で、施設や設備、施術によって顧客の身体に損傷を負わせてしまった場合や、受託物に損害を与えてしまった場合の補償となっています。そのため、加入を検討する際は「団体加入が前提か」「加入条件を満たしているか」を事前に確認しましょう。

人やものに対する保険金は1億円まで補償されるため、訴訟を含めた高額な賠償責任にも備えられますよ。

美容ライト脱毛トリートメントによる施術ミスやPL保険も含まれているため、エステサロンに特化した損害保険だと言えます。ただし、補償対象となる施術内容や条件は商品・加入団体によって異なる場合があるため、自社の提供サービスが補償対象に含まれるか確認しておくと安心です。

エステサロンの協会や団体に加入しているなら、検討してみる価値はあるでしょう。

③手技セラピスト補償制度

手技セラピスト協会の会員になると、補償制度が自動的に付帯されるため、別途保険料を支払うことなくリラクゼーション業務におけるトラブルへの備えが可能です。

施設に起因する事故や施術による事故を補償するだけでなく、以下のような事故も保険金が支払われる対象となります。

- 名誉棄損やプライバシー侵害によって訴訟となった場合の損害

- 施設内でケガをした顧客への賠償(過失の有無を問わず補償されるケースがあります)

- 生産物に対する賠償(PL保険)

- 受託物に対する補償

④エステティシャン賠償責任保険

施術中に顧客へケガを負わせてしまったときの賠償に備えられる一般社団法人日本治療協会の「エステティシャン賠償責任保険」は、個人やエステサロンの経営者が加入できます。

ただし、加入条件があり以下のいずれかに該当していなければなりません。

- 業界団体またはスクールが発行する資格・ディプロマを有している

- 3か月以上の実務経験があり、勤務先責任者からサービス提供が認められている

| 会員種別の会費 | 年払い | 月払い |

|---|---|---|

| 国家資格者 正会員A | 13,000円 | 1,300円 |

| 国家資格者 準会員 | 11,000円 | 1,100円 |

| 民間資格者 正会員B | 18,000円 | 1,800円 |

⑤サロンさま向け賠償責任保険

株式会社ビューティガレージが案内するサロン向け保険には、サロン保険net(引受:損保ジャパン)などで案内される「みんなのサロンほけん」のような、サロン向けの包括的な賠償保険があります。

以下のような事故への備えが可能で、幅広い賠償リスクに対応しています。

- 施術行為におけるケガや財物への賠償

- 施設や設備の管理不備に起因する賠償

- 生産物に起因する身体や財物への賠償

- 受託物に対する盗難や損傷の賠償

- 建物のオーナーに対する賠償

- 名誉棄損やプライバシー侵害、著作権侵害に対する賠償

- 施術や施設に隣接する道路で医療行為が必要となったときの医療費

エステサロン経営者が保険に加入する方法

エステサロン事業に必要な保険への加入は、保険商品を取り扱っている保険会社や代理店に問い合わせ、見積もりしてもらうところから始まります。

しかし、そのためには経営するエステサロンの事業リスクを、あらかじめ整理して理解しておくことが欠かせません。

適切なリスクマネジメントのもと補償内容を検討しなければ、補償の過不足や重複に繋がってしまい、万が一の事故が起きた際に十分な補償を受けられない可能性もあります。

法人保険や事業のリスク対策で悩んだときは、「マネーキャリア」のような専門家に相談できるサービスを活用するのもひとつの方法です。

マネーキャリアでは、専門家に何度でも相談でき、事業内容や規模に応じた保険の選び方についてアドバイスを受けることができます。

対面相談だけでなくオンライン相談にも対応しているため、エステサロン事業のリスクや法人保険について不安がある場合は、専門家の意見を参考にしながら検討してみるとよいでしょう。

法人保険の活用事例集

個人事業主でも加入できる?

エステサロン事業に必要とされる損害保険は法人向けのものが多くありますが、個人事業主であっても加入できる保険商品は多数あります。

種類によっては個人で加入できる保険商品もありますが、法人向けのほうが補償範囲が広く、事業リスクにより手厚く備えられるケースが多いのが特徴です。

ただし、法人向けの補償内容は事業に直結するため、加入前にリスクマネジメントを行い、補償の過不足が生じないよう十分に検討する必要があります。

個人事業主としてエステサロン事業を営む場合は、個人と事業の双方のリスクを整理し、補償が重複して無駄な保険料を支払うことがないよう確認したうえで加入するようにしましょう。

まとめ:エステサロンを取り巻くリスクと保険

エステサロン事業を取り巻くリスクは多く、さまざまな角度から備えておくことが大切です。

- エステサロン事業の賠償や損害リスクには損害保険で備えることが大切

- どのような賠償リスクと損害リスクがあるのかを明確にしておく

- エステサロン事業に必要な損害保険の種類は6つ

- エステサロン事業向けの共済制度や損害保険もある

- 法人保険や事業のリスク対策に悩んだらマネーキャリアの無料相談がおすすめ!

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。