監修者ファイナンシャルプランナー

この記事の目次

- 新NISAを売却するベストなタイミング4選

- ライフイベントで資金が必要になったとき

- 目標金額に達したとき

- リバランス(資産配分の調整)をするとき

- 別の商品に乗り換えたいとき・枠を再利用したいとき

- 【注意】新NISAで売却してはいけない「NGタイミング」

- 暴落して資産がマイナスになったとき(狼狽売り)

- わずかな利益が出たとき(短期売買)

- 「非課税期間終了」を気にして売る

- 【整理】「旧NISA」と「新NISA」で売却ルールはどう違う?

- 非課税期間の違い(20年/5年 vs 無期限)

- 売却後の非課税枠の違い(消滅 vs 復活)

- 結論:すでに保有している「旧NISA」はどうすべき?

- 新NISAで賢く利益確定(出口戦略)をする方法

- 一括売却ではなく「定率・定額」で取り崩す

- 必要な分だけ都度売却する

- 自身の銘柄を売却するベストなタイミングを知る方法

- 資産運用の専門家に無料で何度も相談できるマネーキャリア

- 新NISAの最適な売り時まとめ

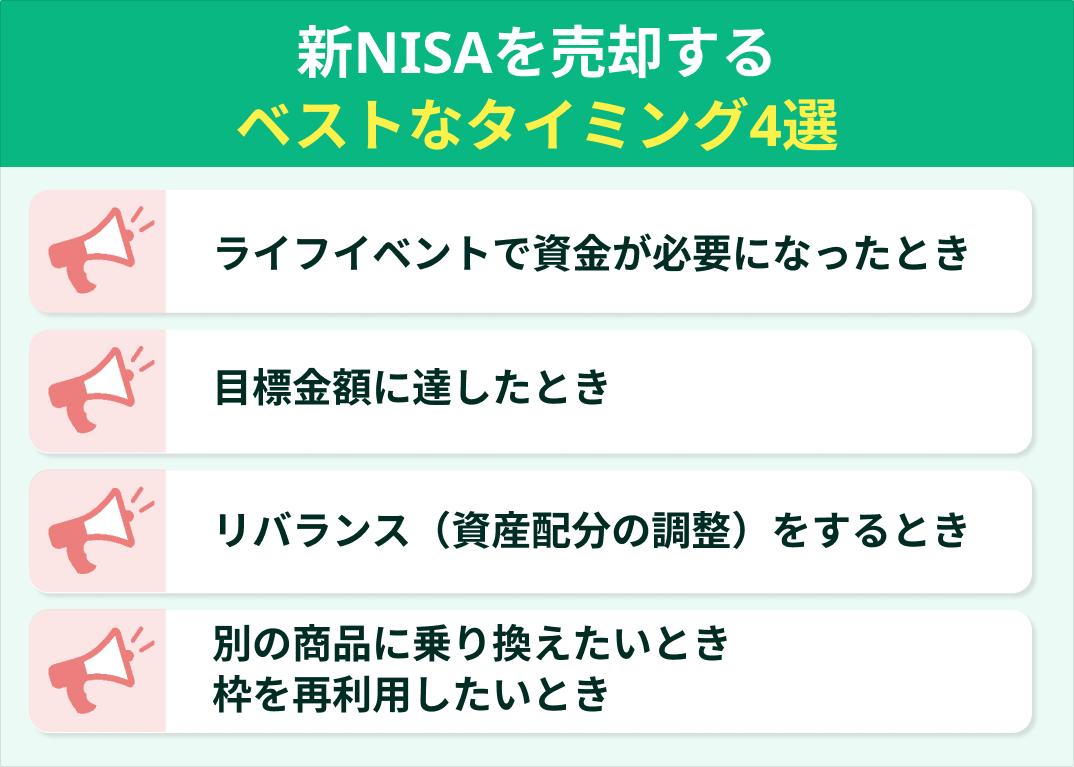

新NISAを売却するベストなタイミング4選

新NISAの最大のメリットは複利効果を生かした長期運用にあります。しかし、長期運用はあくまで「手段」であり「目的」ではありません。お金は使って初めて価値が生まれます。

基本は「持ち続けるスタンス」で問題ありませんが、以下の4つのタイミングが訪れたときは、迷わず売却を検討しましょう。

自分自身の人生設計と照らし合わせながら判断することが重要です。

ライフイベントで資金が必要になったとき

最も健全な売却タイミングは、住宅購入、子供の教育資金、結婚費用など、ライフイベントでまとまった資金が必要になったときです。

投資はあくまで将来の支出に備えるためのものですから、目的の時期が来たら躊躇なく売却して現金化しましょう。

市場の状況が良い時を待つあまり、人生の重要なイベントを先送りにしては本末転倒というもの。思い切りの良さも時には必要です。

「せっかく増えているのにもったいない」と感じるかもしれませんが、使うべき時に使うのが投資の本来の形です。

ただし、必要な額だけを部分的に売却し、残りは運用を継続するのが賢い方法です。

数年以内に使う予定があるお金は、リスク資産ではなく早めに現金(預貯金)に移しておくことも忘れないようにしましょう。

目標金額に達したとき

投資を始める際に設定したゴール、例えば「老後資金として2,000万円」「教育費として500万円」などの目標金額に到達した時点も、立派な売却のタイミングです。

目標を達成した後もリスクを取り続けると、暴落時に計画が崩れる恐れがあります。目標額に達した分は利益確定し、変動のない安全資産(現金や個人向け国債など)へ移しましょう。

ゴールテープを切ったら、欲張らずに「勝ち逃げ」する勇気も必要です。もし目標より早く達成できたなら、次の新しい目標を設定して再スタートを切りましょう。

毎月の積立額や目標設定が適正かわからない場合は、私たちFPへ相談し、無理のないプランに見直すことをおすすめします。

リバランス(資産配分の調整)をするとき

リバランスとは、値動きによって崩れた資産配分を元の比率に戻す作業です。

例えば「株式50%:債券50%」で始めた運用が、株価上昇により「株式70%」に増えた場合、リスクを取りすぎている状態になります。

この時、値上がりした株式の一部を売却して債券を買い増し、元の50%に戻すことで資産全体のリスクをコントロールします。

資産運用で最も重要なのは、どの商品を買うかよりも「資産配分(アセットアロケーション)」です。

特に退職が近づき、資産を減らすリスクを抑えたい時期には、年に1回程度のリバランスを推奨します。

「高値で売って安値を拾う」という投資の鉄則を、ルール通りに実行できる仕組みでもあります。

別の商品に乗り換えたいとき・枠を再利用したいとき

新NISAの大きな改正点は、商品を売却した翌年に「簿価(買付時の価格)分」の非課税枠が復活することです。

これにより、保有商品よりも手数料(信託報酬)が安い商品が登場した場合や、リターンが高い商品へ投資先を集約したい場合など、より条件の良い商品へ乗り換えるための「前向きな売却」が可能になりました。

従来は「売ったら枠が消滅」でしたが、新NISAでは失敗してもやり直しが効くようになりました。

ただし、枠が復活するのはあくまで「翌年」です。年間の投資枠上限(つみたて投資枠120万円、成長投資枠240万円)も適用されるため、一度に大量に売買すると枠が足りなくなる可能性がある点には注意が必要です。

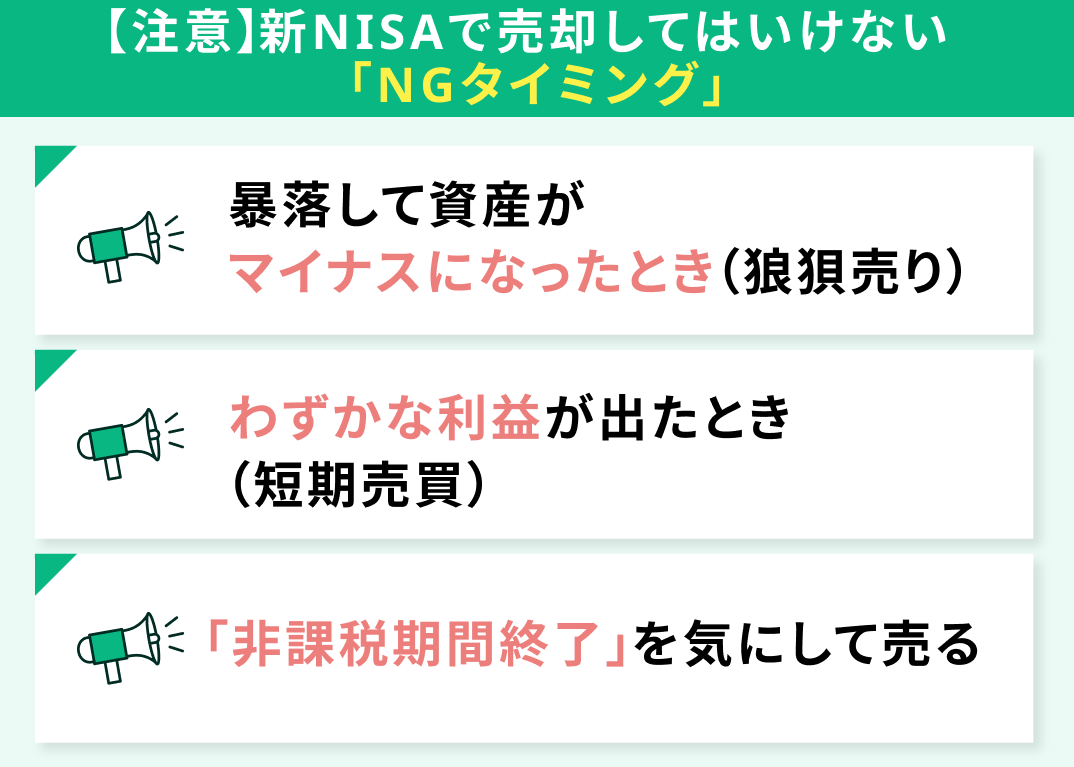

【注意】新NISAで売却してはいけない「NGタイミング」

長期的な資産形成において、最大の敵は「感情」です。

特に、市場の動きに動揺して突発的に売却することは、将来得られるはずだった利益を放棄することと同義です。

ここでは、多くの投資家が陥りやすく、かつFPとして絶対に避けてほしい3つの「NGタイミング」について解説します。

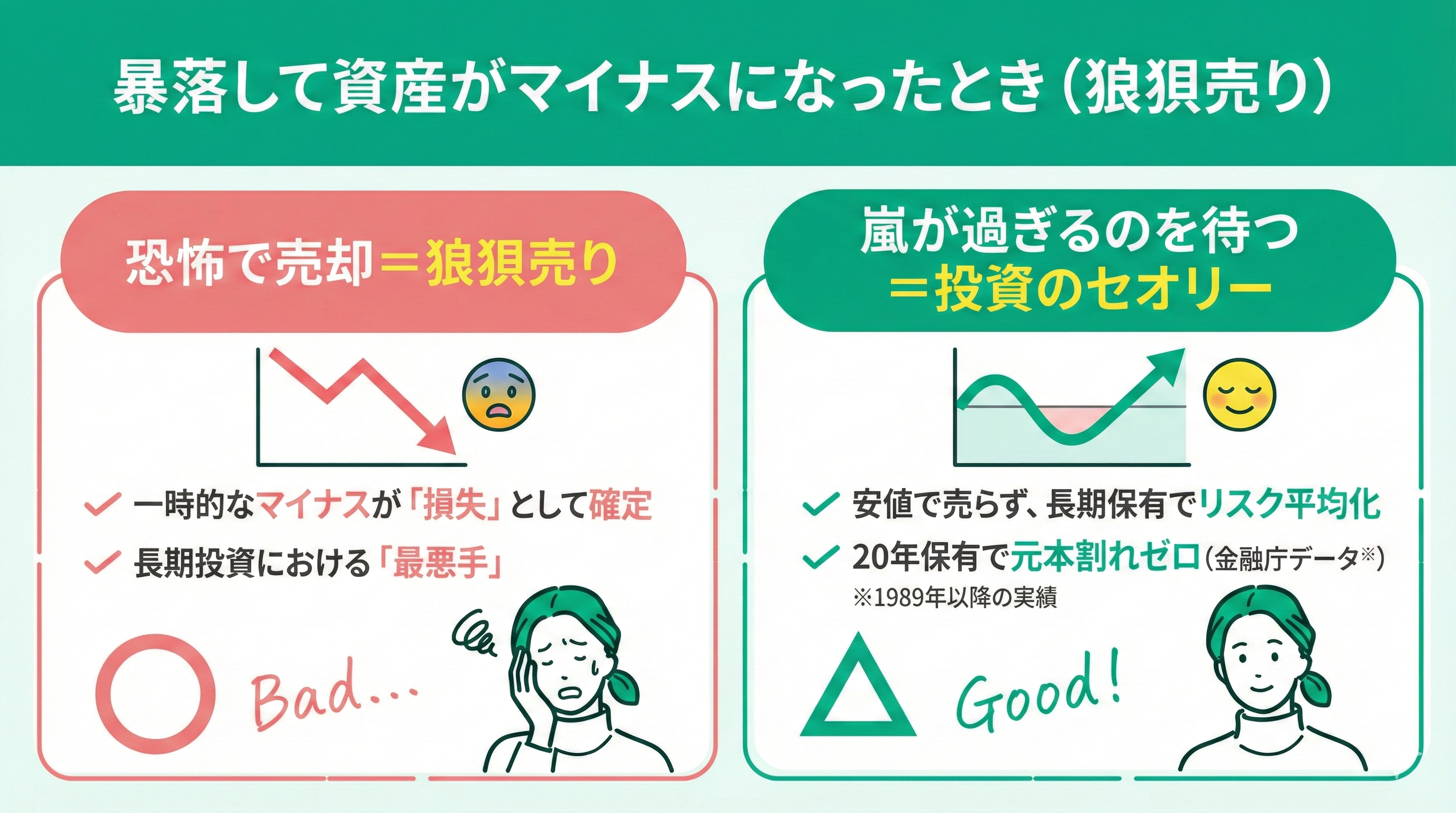

暴落して資産がマイナスになったとき(狼狽売り)

株価が急落し、含み損が出ると恐怖で売りたくなりますが、これは「狼狽売り」と呼ばれる最悪手です。

長期投資において暴落は付き物です。ここで売却すると一時的なマイナスが「損失」として確定してしまいます。

歴史的に見ても市場は暴落と回復を繰り返してきました。安値で売らず、嵐が過ぎ去るのをじっと待つのが投資のセオリーです。

金融庁のデータ※によれば、国内外の株式・債券に積立投資を行った場合、5年保有では元本割れが発生しましたが、20年間保有した場合の元本割れケースはゼロでした(1989年以降の実績)。

短期的にはマイナスでも、長く持ち続けることでリスクは平均化され、プラスに収束していく可能性が高いのです。

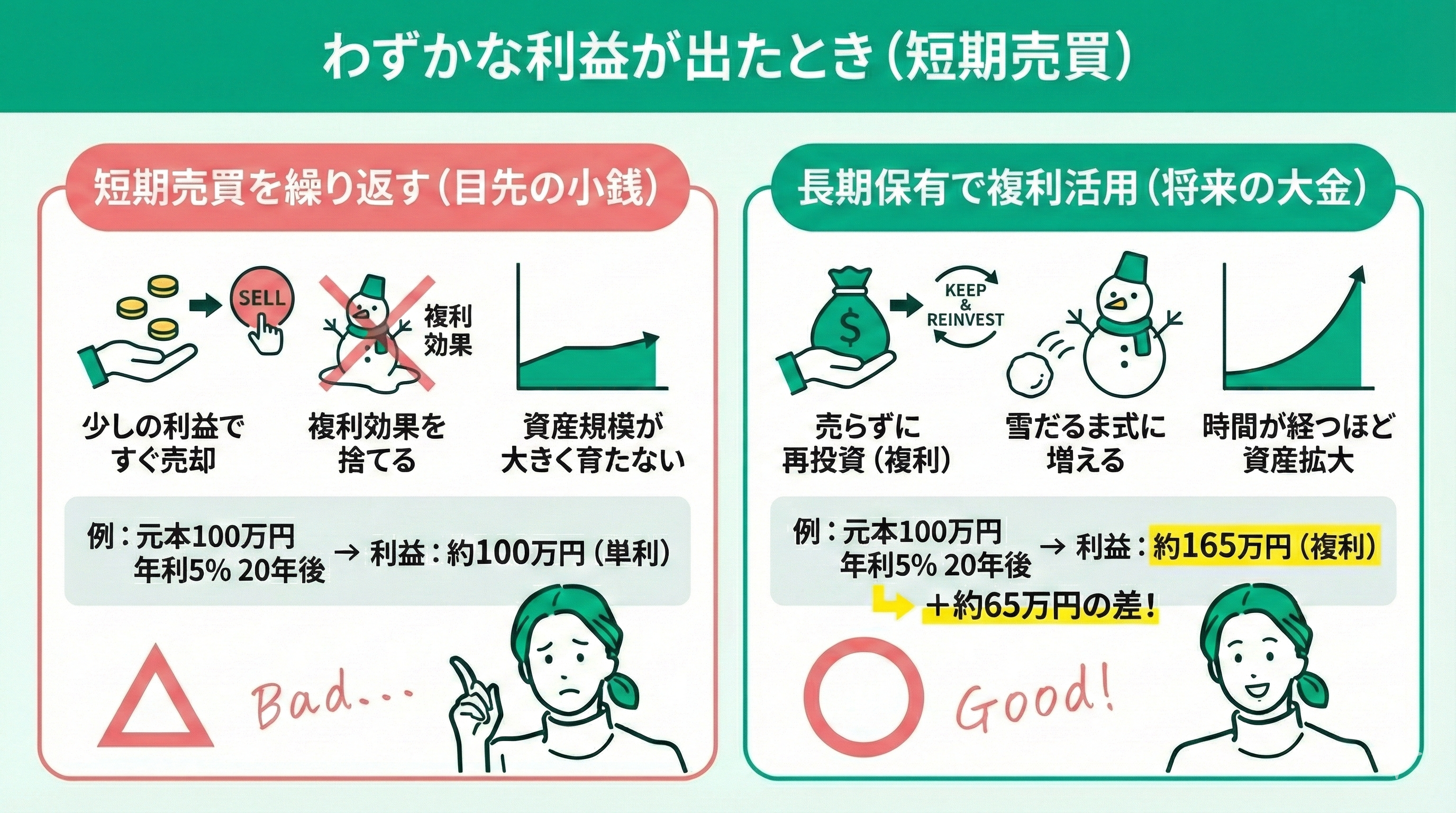

わずかな利益が出たとき(短期売買)

少し利益が出たからといってすぐに売却するのは、新NISAの恩恵である「複利効果」を自ら捨てるようなものです。

複利は雪だるま式に増える仕組みであり、時間が経過するほど資産の伸び幅が大きくなります。

目先の数万円の利益確定(利食い)を繰り返すと、将来の資産規模は大きく育ちません。新NISAは短期売買には不向きな制度です。

例えば元本100万円を年利5%で運用した場合、毎年利益を受け取ると20年後の利益は100万円ですが、売らずに再投資(複利)すれば利益は約165万円になります。ただ待つだけで65万円もの差がつくのです。

「目先の少額な利益」よりも「将来の大金」を取りに行くのが、新NISAの正しい活用法と言えます。

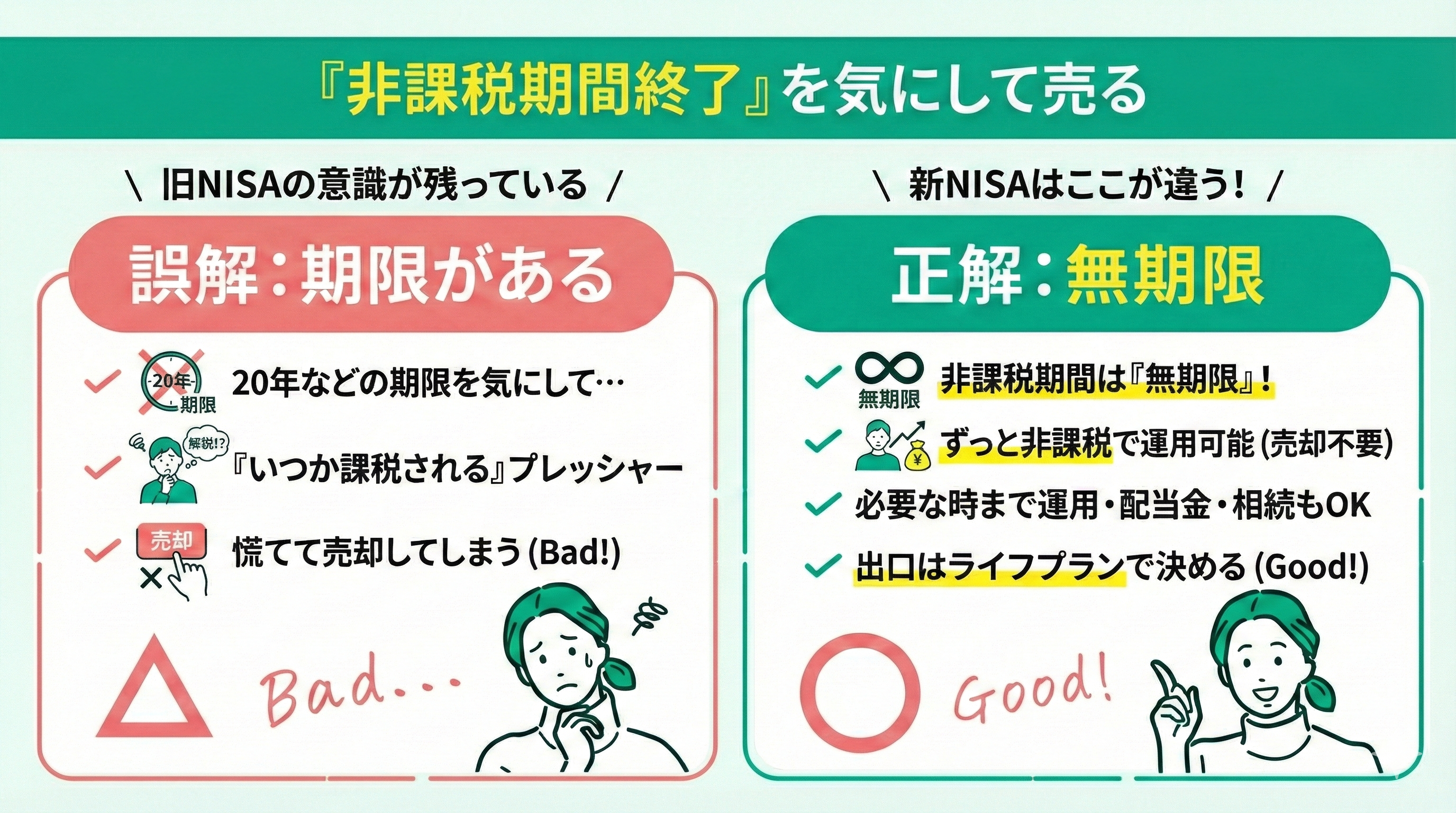

「非課税期間終了」を気にして売る

旧NISA制度の意識が残っている方に多い誤解ですが、新NISAの非課税期間は「無期限」です。20年などの期限を気にして、慌てて売却する必要は一切ありません。

自分が本当にお金が必要になるその時まで、ずっと非課税で運用を続けられます。極端な話、一生売らずに配当金を受け取り続け、最終的に相続資産としても良いのです。

「いつか課税されるから売らなきゃ」というプレッシャーから解放されたのが新NISAです。子供の大学入学時でも、老後の生活費が必要になった時でも構いません。

「出口は自分で決めていい」という点を強く意識してください。制度の期限に振り回されず、ご自身のライフプランを軸に据えましょう。

【整理】「旧NISA」と「新NISA」で売却ルールはどう違う?

新NISAが始まっても、手元に残っている「旧NISA(つみたてNISA・一般NISA)」の資産をどうすべきか悩む声は多く聞かれます。

両者は全く別の制度として管理されるため、売却ルールや出口戦略も異なります。ここで改めて違いを整理し、保有している旧NISA資産の最適な扱い方を確認しましょう。

非課税期間の違い(20年/5年 vs 無期限)

最大の違いは「終わりの有無」です。

旧NISAには、つみたてNISAなら20年、一般NISAなら5年という非課税期間の「締め切り」があります。期間終了時には、課税口座へ移すか売却するかの選択を迫られますが、新NISAにはその締め切りがありません。

旧NISAは「期間限定」、新NISAは「一生モノ」と区別して考えましょう。

旧NISA時代に多くの人を悩ませた「ロールオーバー(翌年の枠への移管)」の手続きや、「期間終了間際に暴落したらどうしよう」という心配は、新NISAにはありません。

期限がないため、極端な話「死ぬまで持ち続けて相続する」という超・長期の選択肢も取れるようになったのが大きな改正点です。

売却後の非課税枠の違い(消滅 vs 復活)

旧NISAは、一度売却してしまうとその分の非課税枠は消滅し、二度と戻ってきません。対して新NISAは、売却した翌年にその分の枠(簿価)が復活します。

この違いにより、旧NISAは「一度買ったらホールド(ガチホ)」が鉄則であるのに対し、新NISAは「ライフスタイルに合わせて出し入れ可能」という柔軟な運用が可能です。

「売ったら枠が戻る」というルール変更は、資産形成のハードルを大きく下げました。

例えば、「子供の教育費で一度引き出し、落ち着いたらまた枠を埋め直す」といった人生のイベントに合わせた柔軟な資金移動ができるため、無理のない範囲で投資を続けやすくなっています。

結論:すでに保有している「旧NISA」はどうすべき?

旧NISAの資産を、そのまま新NISAへ移管(ロールオーバー)することはできません。基本戦略は、非課税期間が満了するまでは放置(保有継続)し、期間終了時または資金が必要な時に売却することです。

ただし、新NISAの年間投資枠(最大360万円)に空きがある場合は、旧NISAをあえて売却し、新NISAで買い直すのも一つの手です。

非課税期間が終われば課税口座へ移り、その後の利益には税金がかかります。

一方、新NISAへ資金を移せば(買い直せば)未来永劫、非課税で運用できます。「今の相場で売るべきか」「枠を使い切るべきか」は個別の資産状況によるため、迷ったら一度FPに相談するのも良いでしょう。

最適な移行プランを一緒に考えてくれますよ。

新NISAで賢く利益確定(出口戦略)をする方法

「投資は入り口よりも出口が難しい」と言われます。老後に資産を一気に売却してしまうと、長生きした場合に資産が尽きるリスク(長生きリスク)が高まります。

また、売却タイミングが悪ければ資産を大きく減らす可能性もあります。ここでは、資産寿命を延ばしながら賢く現金化する具体的な手法を紹介します。

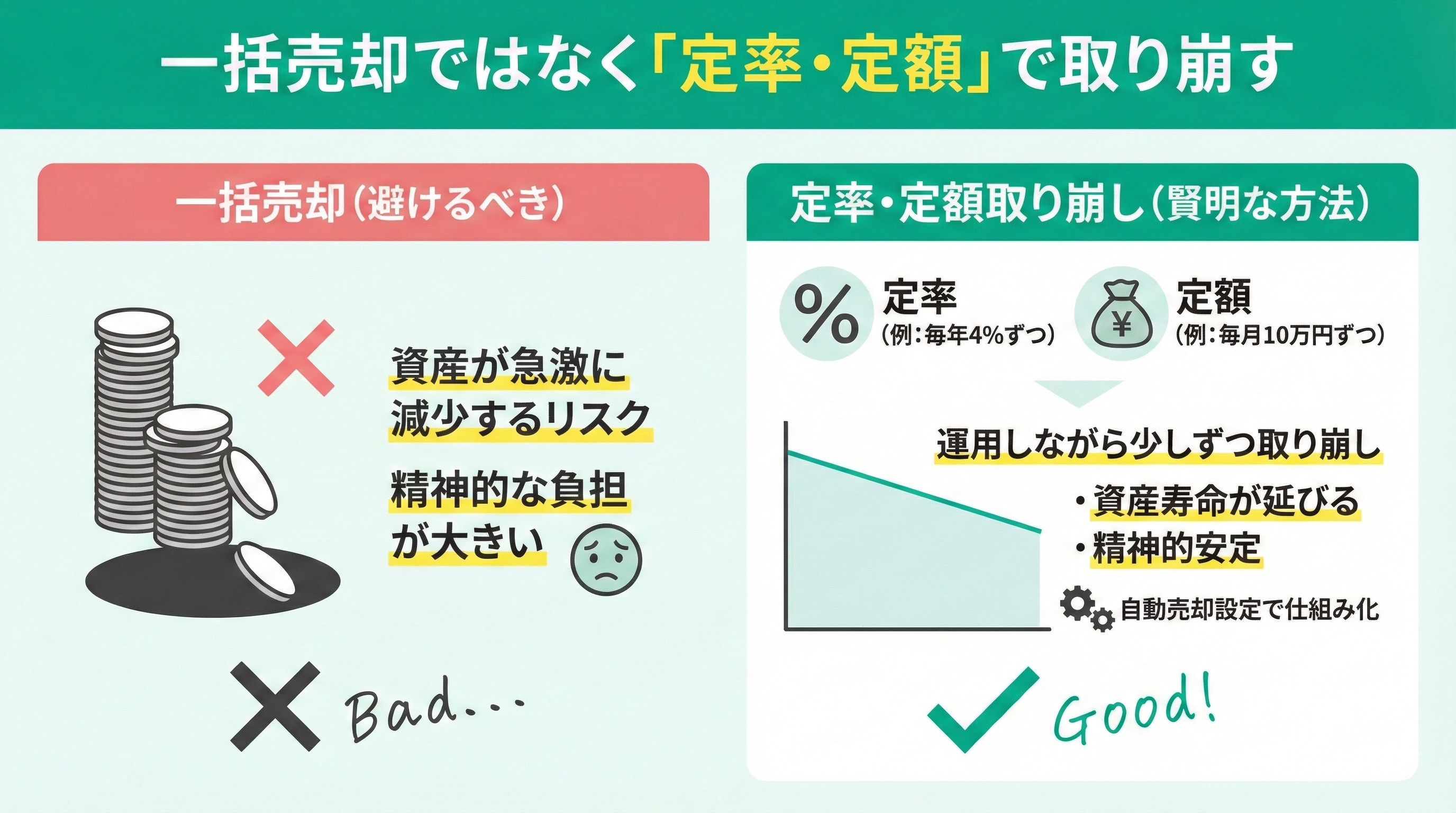

一括売却ではなく「定率・定額」で取り崩す

積み上げた資産を一度に全額売却するのは避けましょう。

「定率(例:毎年4%ずつ)」または「定額(例:毎月10万円ずつ)」というルールを決めて、少しずつ取り崩すのが賢明です。運用を続けながら取り崩すことで、資産が減るスピードを緩やかにし、資産寿命を延ばすことができます。

特に「定率売却(4%ルールなど)」は、資産価格が下がっている時は売却額が減り、上がっている時は多く売れるため、資産寿命を延ばすのに適した合理的な方法です。

現役時代は「積立」を自動化しましたが、老後はこの「取り崩し」を自動売却設定などで仕組み化してしまうのが、精神的な安定にも繋がります。

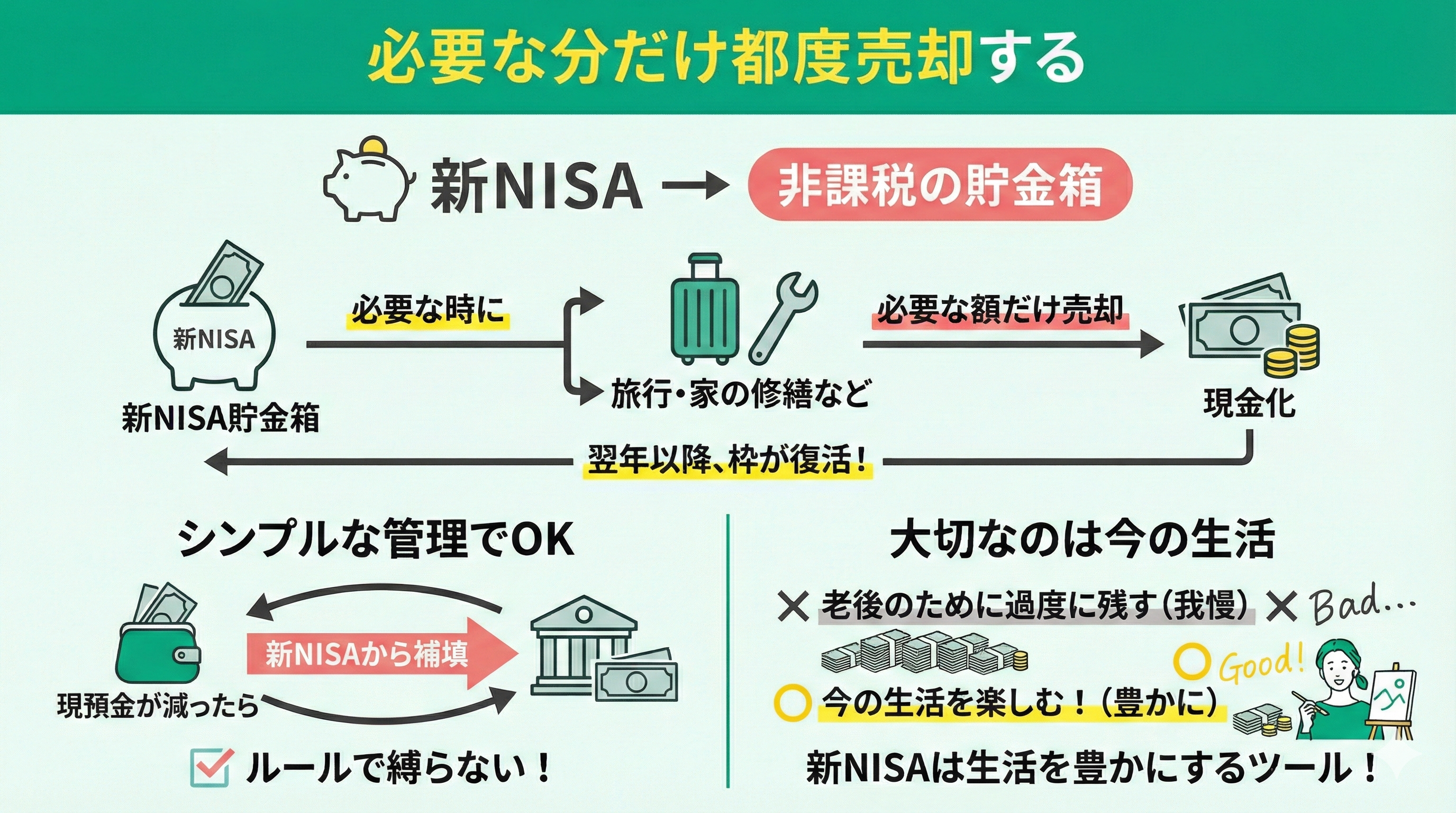

必要な分だけ都度売却する

新NISAの「枠が復活する」というメリットを最大限に活かすなら、「非課税の貯金箱」として扱うのも一つの手です。

定期的に売却するのではなく、旅行に行きたい時、家の修繕が必要な時など、お金が必要になったタイミングで必要な額だけを都度売却します。

すべてをルールで縛る必要はありません。

現預金が減ってきたら新NISAから補填する、というシンプルな管理でも十分です。気を付けるべきは、「老後のために」と過度にお金を残しすぎて、今の生活を楽しめないことです。

新NISAはあくまで生活を豊かにするためのツールであることを忘れないようにしましょう。

自身の銘柄を売却するベストなタイミングを知る方法

ここまで一般的なセオリーをお伝えしてきましたが、本当の「正解」は一人ひとり異なります。「今の資産額」「家族構成」「住宅ローンの有無」「年齢」によって、許容できるリスクも必要な資金額も180度変わるからです。

ネット上の情報はあくまで一般論です。「みんなが売っていないから」と安心していると、あなたのライフプランにおいては手遅れになる可能性もあります。

自分だけの出口戦略を持たないまま老後を迎えると「暴落が怖くて売るに売れない」という状態になりかねません。

本当に売却すべきタイミングや、旧NISAからの切り替え時期について迷いがあるなら、売却ボタンを押す前に一度「お金のプロ」に見てもらうことを強くおすすめします。

資産運用の専門家に無料で何度も相談できるマネーキャリア

新NISAの最適な売り時まとめ

新NISAの売却タイミングに、市場の動きを予測する必要はありません。最も大切な売り時は「あなたの人生において資金が必要になった時」です。

- 基本は長期保有:複利効果を最大化するため、暴落しても狼狽売りしない。

- 枠の復活を活用:ライフイベントやリバランス、商品乗り換えのための売却はOK。

- 旧NISAの整理:非課税期間満了まで待つか、新NISAへ実質移管するかを検討。

これらを理解し、計画的に資産を取り崩していくことが、新NISAを使い倒す鍵となります。

迷ったときは一人で抱え込まず、FPと一緒に出口戦略を考えていきましょう。