新NISAやiDeCoを始めたいと思っていても、

・どちらを優先すべきか分からない

・制度改正が多くて情報が追い切れない

と悩んでいませんか。

結論、新NISA・iDeCoの相談は、制度変更にも対応しながら中立的な視点でアドバイスを受けられるIFA(独立系ファイナンシャルアドバイザー)に相談するのがおすすめです。

本記事では、IFAが選ばれる理由を5つの観点から解説し、銀行・証券会社との違い、相談前に準備しておくポイントも整理します。

この記事を読むことで、ご自身のライフプランに合った新NISA・iDeCoの使い分けが明確になり、制度変更に振り回されることなく、安心して資産形成を進めるための「最適な相談先」を見つけられます。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISA・iDeCoの相談はIFAがおすすめな5つの理由

- 中立的な立場から最適なアドバイスがもらえる

- ライフプラン全体を考慮した資産形成の相談ができる

- 運用コストを最小限に抑えられる

- 長期的なサポートが受けられる

- 土日祝の相談やオンライン相談にも対応している

- IFAの無料相談で新NISA・iDeCoの疑問を解決しよう

- 新NISA・iDeCoの相談はどこがいい?IFA・銀行・証券会社のメリット・デメリット

- IFA(独立系ファイナンシャルアドバイザー)

- 証券会社

- 銀行

- 資産運用には長期的なサポートが必須!マネーキャリアで自分に合ったIFAを見つけよう

- 新NISA・iDeCoの相談をIFAにする前に準備しておくこと3つ

- 「何のために資産運用をするのか」目的を明確にする

- 投資可能額やリスク許容度を確認する

- すでに加入している投資・保険商品をリストアップする

- 【まとめ】初心者でも安心!新NISA・iDeCoの相談はIFAの無料相談を活用しよう

新NISA・iDeCoの相談はIFAがおすすめな5つの理由

新NISA・iDeCoの相談はIFAがおすすめな5つの理由を紹介します。

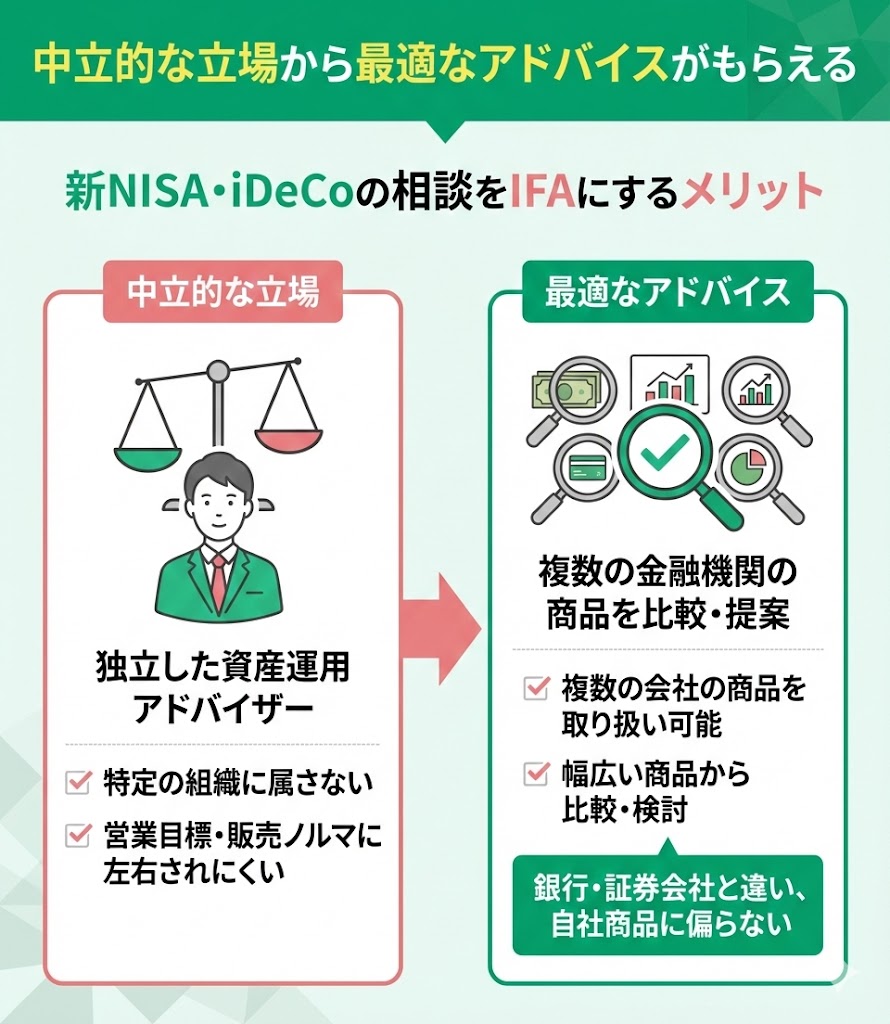

中立的な立場から最適なアドバイスがもらえる

新NISA・iDeCoの相談をIFAにするメリットとして、中立的な立場から最適なアドバイスがもらえることが挙げられます。

IFAは、特定の組織に属さない独立した資産運用アドバイザーです。営業目標や販売ノルマに左右されにくく、複数の金融機関の商品を比較しながら提案できるため、中立的な視点で相談しやすい点が特徴です。

また、銀行や証券会社と違って複数の会社の商品を取り扱っているため、さまざまな商品を比較・検討したうえで最適なアドバイスができます。

IFA・FPともに所属しているマネーキャリアは、利用者様の相談内容に最適なプランナーを紹介できます。

資産運用初心者で、基本の仕組みから説明を受けたい・家計の見直しから始めたい方にはお金の専門家であるFPを。資産運用の知識があり、より専門的な提案を受けたい方にはIFAをそれぞれ紹介します。

相談は何度でも無料。疑問や不安が出るたびに、お気軽にご利用ください。

>>相談満足度98.6%!マネーキャリアのIFA・FP相談

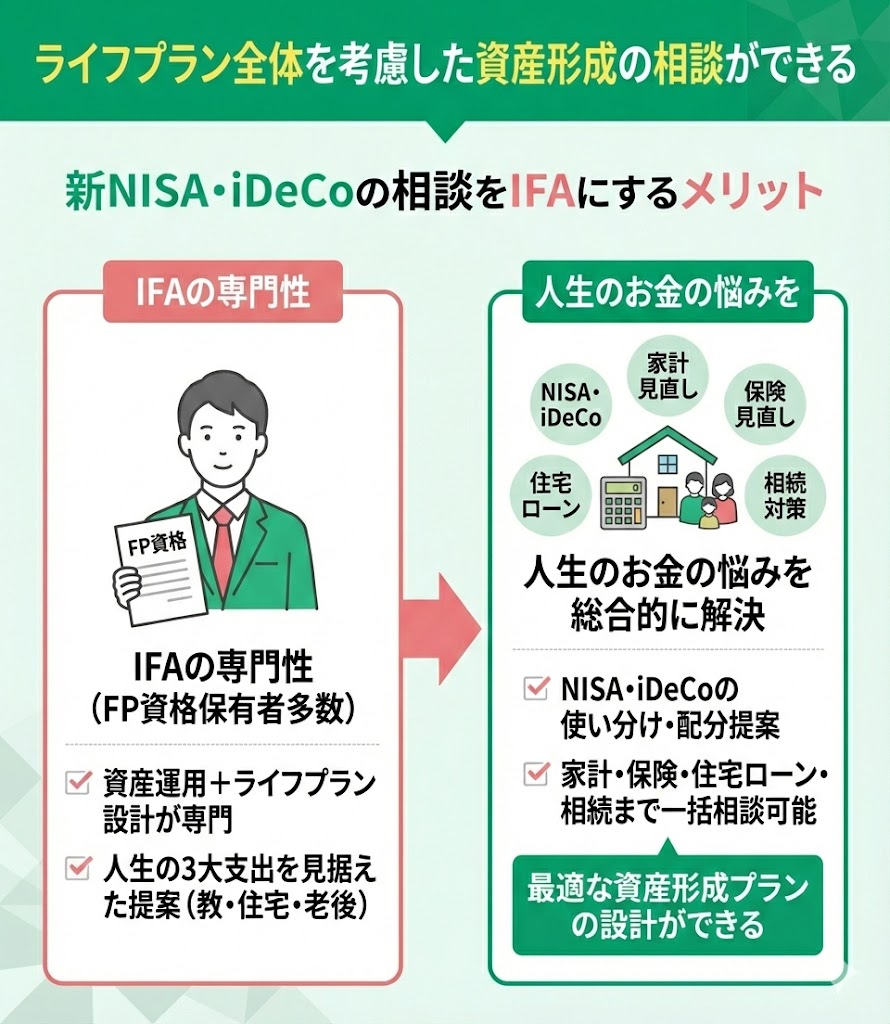

ライフプラン全体を考慮した資産形成の相談ができる

新NISA・iDeCoの相談をIFAにするメリットとして、ライフプラン全体を考慮した資産形成の相談ができることが挙げられます。

IFAの多くはFP資格を保有しているケースも多く、資産運用だけでなくライフプランの設計も専門分野です。そのため、人生の3支出(教育・住宅・老後資金)を見据えた新NISA・iDeCoの使い分けや、配分バランスの提案も得意です。

また、NISA・iDeCoはもちろん、家計・保険・住宅ローンの見直し、相続対策まで一気に相談可能。人生におけるお金の悩みを総合的に考えながら、最適な資産形成プランの設計ができます。

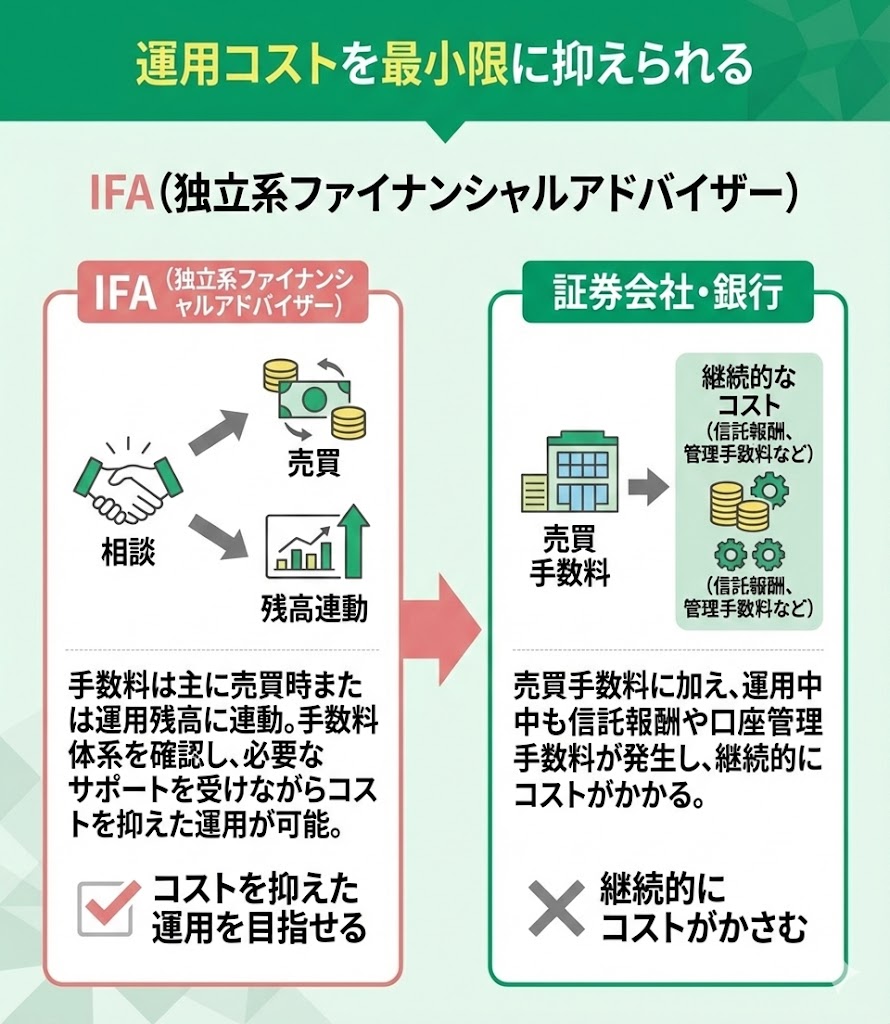

運用コストを最小限に抑えられる

新NISA・iDeCoの相談をIFAにするメリットとして、運用コストを最小限に抑えられることが挙げられます。

IFAの手数料は商品を売買する際、もしくは運用資産の残高に連動して発生することがほとんどです。相談手数料がかかる場合もありますが、手数料体系を確認したうえで利用すれば、必要なサポートを受けながらコストを抑えた運用を目指せます。

一方、証券会社や銀行は売買手数料と併せて、運用中も信託報酬や口座の管理手数料がかかることがほとんど。継続的にコストがかかります。

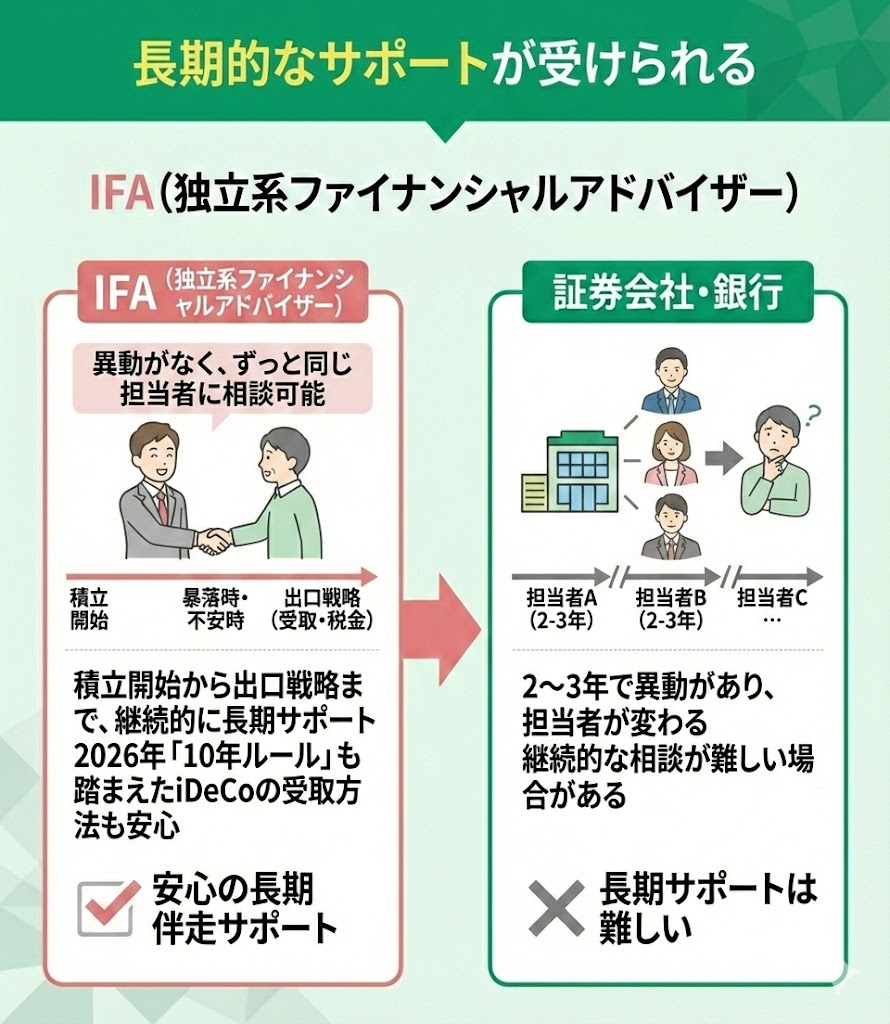

長期的なサポートが受けられる

新NISA・iDeCoの相談をIFAにするメリットとして、長期的なサポートが受けられることが挙げられます。

新NISA・iDeCoはどちらも資産運用商品。損をするリスクを抑えるため、分散・長期投資することが重要です。銀行や証券会社は社員が2〜3年で異動することが多いため、どうしても途中で担当者が変わります。

一方で異動のないIFA相談は、ずっと同じ担当者に相談可能。積立開始時だけでなく、不安なことがあるたびに、また暴落時の対応や出口戦略まで、継続的に相談できます。

とくにiDeCoは受け取り方(時期・順番)によって税負担が変わる場合もあるため、2026年1月からの「10年ルール」(退職金とiDeCoを一時金で受け取るタイミングが近いと、控除の使い方に影響しやすくなった)も踏まえて、長期で伴走してもらえる体制は安心材料になります。

運用中のコストが最低限に抑えられ、長期にわたって同じ担当者に相談ができるIFA。

家族構成の変化や収入の増減などによりライフプランを再構成する時も、相場の変動により銘柄を変更が必要になった時も、安心して相談できますね。

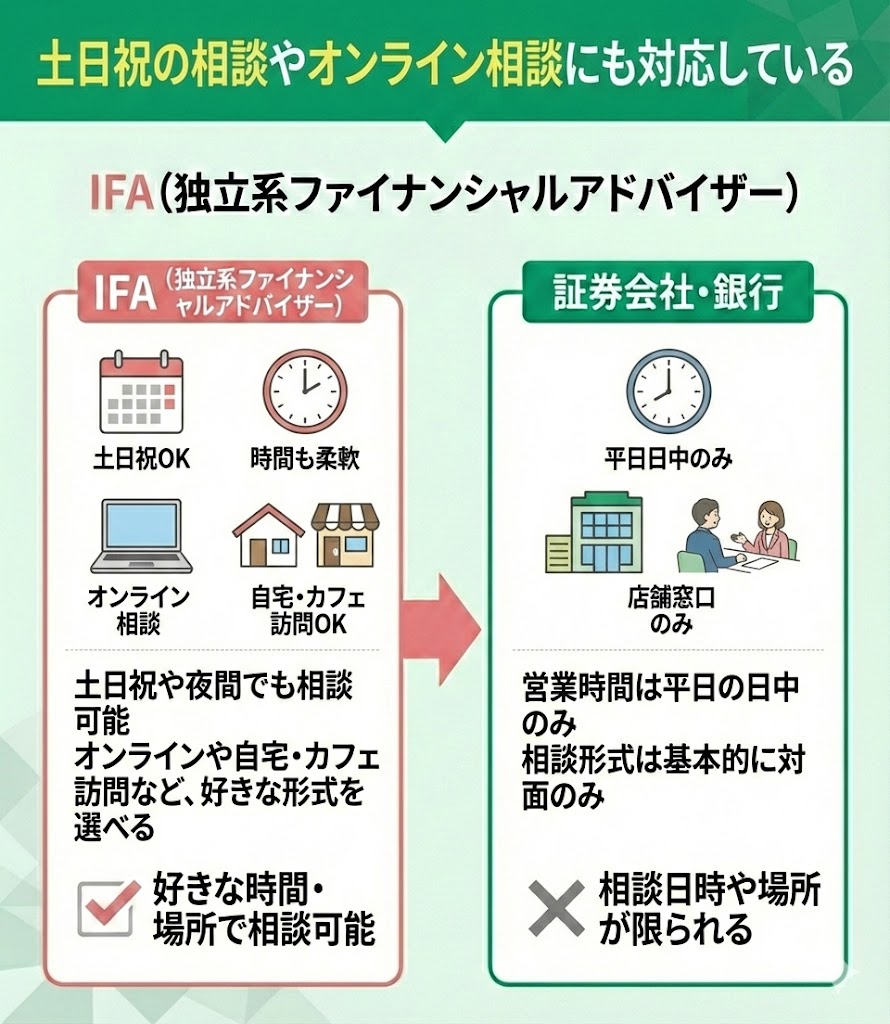

土日祝の相談やオンライン相談にも対応している

新NISA・iDeCoの相談をIFAにするメリットとして、土日祝の相談やオンライン相談にも対応していることが挙げられます。

銀行や証券会社の営業時間は平日の日中に限られており、基本的に相談形式は対面のみです。

一方マネーキャリアのIFA・FP相談は、土日祝日のご相談OK。ご自宅や近所のカフェへの訪問、もしくはオンライン相談からご都合の良い形式をお選びいただけます。

平日は仕事でなかなか時間が取れないという方も、ご自宅にいながら気軽に資産運用のお悩みを相談できるのは嬉しいポイントですね。

また、マネーキャリアは利用者様とIFA・FPの相性を重視しております。「同性・子育て経験のあるFPがいい」「20時以降に相談したい」といったご要望にも柔軟に対応させていただきます。

ご予約・日程調整はLINEからお気軽に。ぜひご利用ください。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |

IFAの無料相談で新NISA・iDeCoの疑問を解決しよう

新NISA・iDeCoは、制度を理解して終わりではなく、家計の状況や将来の予定に合わせて「いくら・いつまで・どのように」積み立てるかを決めることが大切です。

自己判断が難しいと感じる場合は、無料のIFA・FP相談を活用し、目的やリスク許容度に合った運用方針を整理するとスムーズに進められます。

マネーキャリアには、資産運用に強いIFAと、家計・保険・住宅ローンなども含めてお金全体を見直せるFPが在籍しています。

新NISA・iDeCoの活用はもちろん、教育・住宅・老後資金を見据えた資産形成の進め方までまとめて相談できるため、「何から決めればいいか分からない」という方にも使いやすい窓口です。

まずはLINEで希望条件(相談したいテーマ、時間帯、オンライン希望など)を伝え、あなたの状況に合う担当者と一緒に、無理のない積立計画から整えていきましょう。

マネーキャリアでは、3,500人のIFA・FPから相談の内容に応じた最適なプランナーを厳選して紹介しております。

公式WEBサイトにてプロフィールや口コミを公開しており、事前に相談の雰囲気がわかるため初心者でも安心して利用できると好評。相談満足度は業界トップクラスの98.6%!ぜひご利用ください。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |

新NISA・iDeCoの相談はどこがいい?IFA・銀行・証券会社のメリット・デメリット

IFA・銀行・証券会社、それぞれのメリット・デメリットを紹介します。新NISA・iDeCoの相談をどこにするかお悩みの方は、ぜひ参考になさってください。

▼IFA・銀行・証券会社の比較表

| IFA (独立系ファイナンシャルアドバイザー) | 証券会社 | 銀行 | |

|---|---|---|---|

| 相談できる内容 | 新NISA・iDeCo等 資産運用全般 | 自社が取り扱う株式や投資信託など 金融商品の購入・運用 | 自社が取り扱う預金や住宅ローンなど 総合的な金融サービス |

| 相談料 | サービスによって異なる 無料な場合もあるが 有料の場合は1時間あたり1万~5万円 | 無料 | 無料 |

| 手数料 | 売買手数料型なら約定金額の1%〜3.0% 資産残高連動型なら運用資産の0.5%〜1.5%/年 相談手数料がかかる場合もあり | 投資信託の購入手数料 1.0%〜3.0% ※ネット経由は無料(ノーロード)の場合も多い 信託報酬 0.5%〜2.0%程度 | 投資信託の手数料 1.0%〜3.0% ※ネット経由は無料の場合も 信託報酬 0.5%〜2.0%程度 口座維持手数料がかかる場合あり |

| 相談方法 | オンライン 対面 訪問 | 対面 訪問 | 対面 訪問 |

| アドバイスの 中立性 | ◎ | × | △ |

| ライフプランの 考慮 | ◎ | × | ⚪︎ |

| おすすめの人 | 複数会社の商品を比較・検討したい人 中立的なアドバイスが欲しい人 | 新NISA・iDeCoと併せて 個別株や投資信託の積極的な運用をしたい人 投資に特化したサポートを受けたい人 | 銀行口座を利用しながら 気軽に新NISA・iDeCoを始めたい人 購入したい銘柄が決まっている人 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

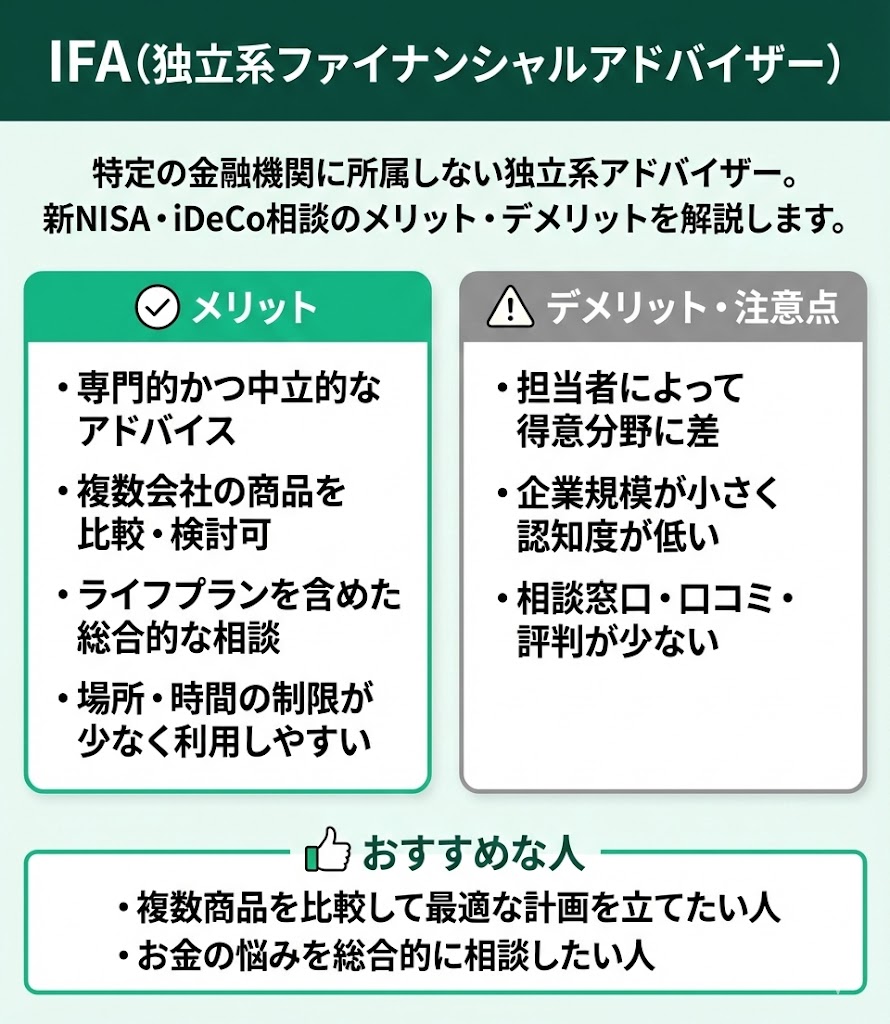

IFA(独立系ファイナンシャルアドバイザー)

特定の金融機関に所属しない独立系ファイナンシャルアドバイザーであるIFA。新NISA・iDeCoの相談をするメリットとして下記が挙げられます。

- 資産運用についての専門的、かつ中立的なアドバイスを受けられる

- さまざまな会社の商品を比較・検討できる

- ライフプランの設計など、総合的なお金の相談ができる

- 相談場所や時間などの制限が少なく、利用しやすい

逆にデメリットや注意点としては下記が挙げられます。

- IFAによって得意分野に差があることも

- 金融機関に比べて企業規模が小さく認知度がも低い

- 相談窓口や口コミ、評判が少ない

総じて、複数会社の商品を比較・検討しながら自分に最適な運用計画を立てたい人、お金の悩みを総合的に相談したい人におすすめです。

IFAに新NISA・iDeCoの相談をするメリットは多くありますが、口コミが少ないため、サービスの良し悪しを予想しにくいというのが1番のネック。お金というセンシティブな相談は信頼できる評判のいい窓口に相談したいですよね。

IFA・FPの両方が所属するマネーキャリアは、公式WEBサイトで所属プランナーのプロフィール・口コミを公開している数少ない窓口の一つ。

相談満足度98.6%を誇る選りすぐりの実力派IFA・FPの評判を、ぜひご覧くださいませ。

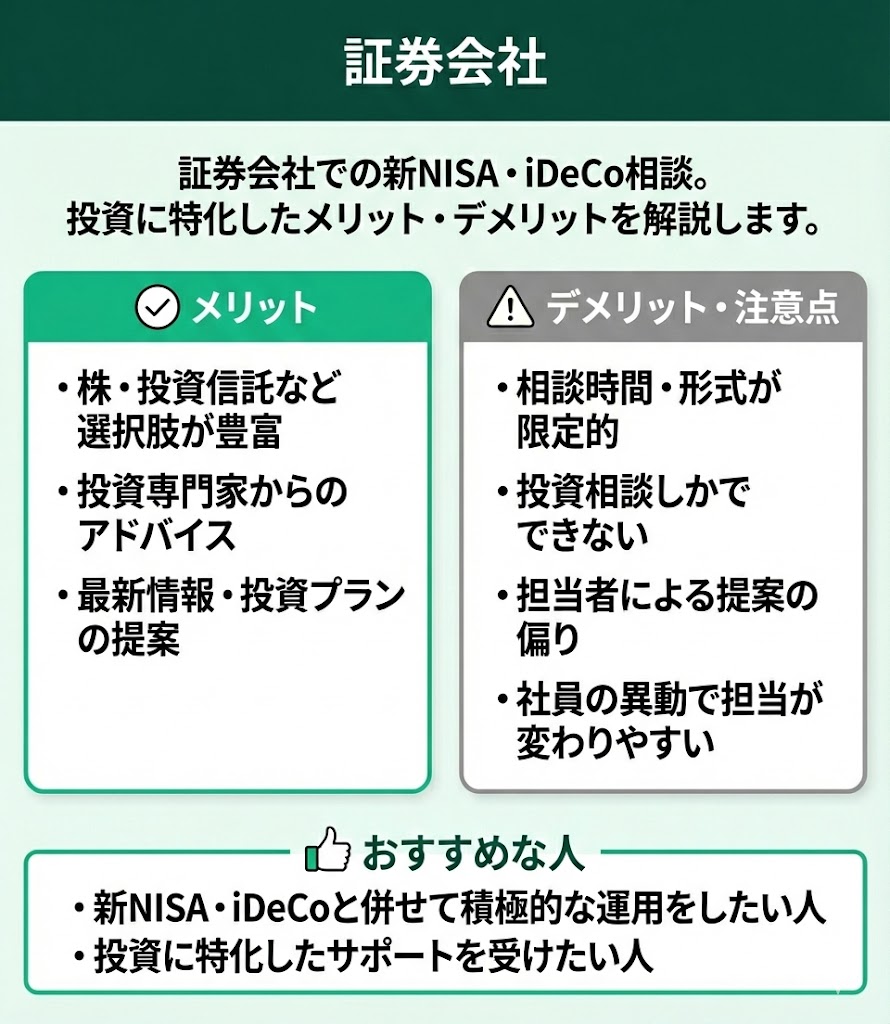

証券会社

証券会社に新NISA・iDeCoの相談をするメリットとしては下記が挙げられます。

- 株・投資信託など他の投資商品の選択肢が多い

- 投資の専門家からアドバイスが受けられる

- 最新の相場情報や投資プランの提案を受けられる

逆にデメリットや注意点としては下記が挙げられます。

- 相談できる時間・形式が限られている

- 投資に関する相談しかできない

- 担当者やサービスによっては営業目標や販売ノルマにより提案が偏る可能性がある

- 社員が頻繁に異動するため担当が変わりやすい

総じて、新NISA・iDeCoと併せて個別株や投資信託の積極的な運用をしたい人や、投資に特化したサポートを受けたい人に向いています。

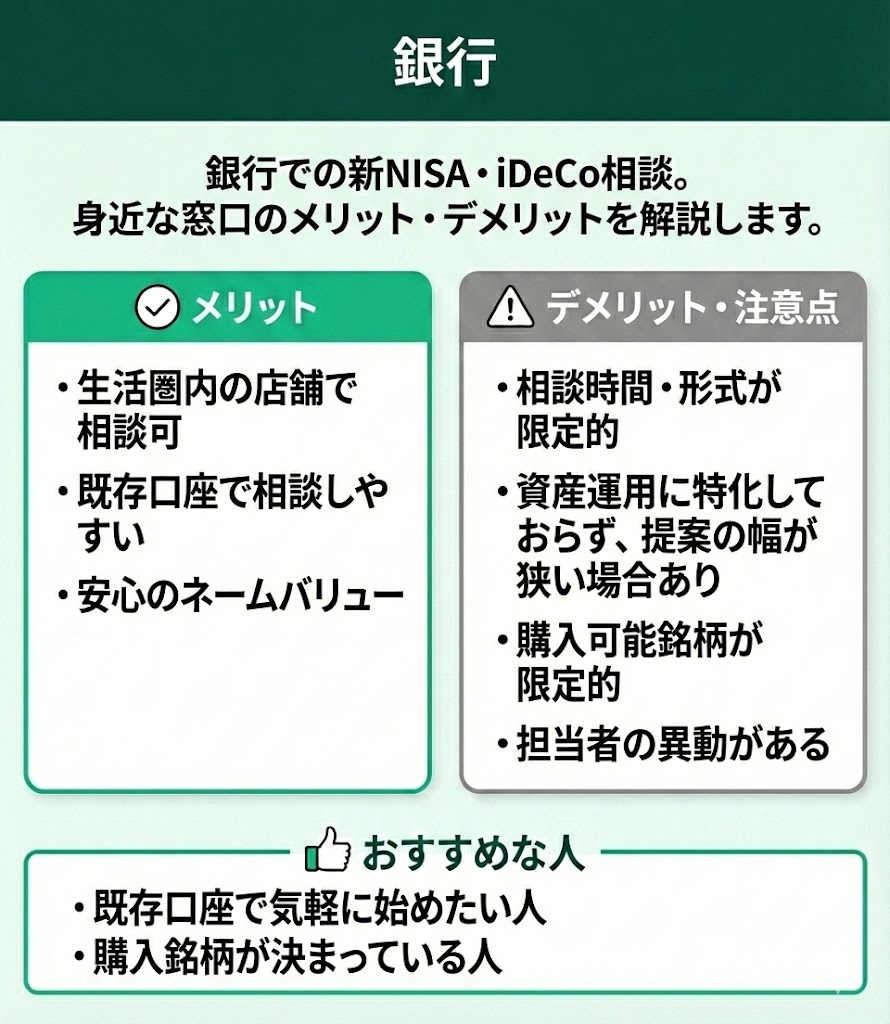

銀行

銀行に新NISA・iDeCoの相談をするメリットとしては下記が挙げられます。

- 生活圏内にある店舗で相談できる

- 既に銀行口座を持っている人はより相談しやすい

- ネームバリューがあり安心して相談できる

逆にデメリットや注意点としては下記が挙げられます。

- 相談できる時間・形式が限られている

- 銀行は資産運用に特化した相談窓口ではない場合もあり、商品や提案の幅が限られることがある

- 購入できる銘柄が限られている

- 担当者が異動することがある

総じて、銀行口座を利用しながら気軽に新NISA・iDeCoを始めたい人、購入したい銘柄が決まっている人におすすめです。

証券会社や銀行にもさまざまなメリットがありますが、相談の受付時間や方法に制約があるケースも多く、利用するハードルが高めに感じられることがあります。

取扱商品も金融機関によって異なるため、さまざまな商品を比較検討した方がいい初心者には不向きな可能性もあります。

新NISA・iDeCoのお悩みを相談するなら、まずはマネーキャリアのIFA・FP相談をご利用ください。オンライン相談・土日祝日の相談OK、選りすぐりの実力派IFA・FPに何度も無料で相談できます。

資産運用には長期的なサポートが必須!マネーキャリアで自分に合ったIFAを見つけよう

新NISA・iDeCoは、短期の値動きに振り回されず、分散・長期で積み立てていくことが基本です。

だからこそ、始めるときだけでなく、相場が荒れたときや家計・ライフイベントが変わったときに、継続して相談できる相手がいると安心して続けやすくなります。

マネーキャリアなら、資産運用に強いIFAと家計全体を見渡せるFPが在籍しており、状況に応じて相性の良い担当者を紹介してもらえます。

オンライン相談にも対応しているため、忙しい時期でも自宅から相談しやすく、引越しや働き方の変化があっても継続してサポートを受けられるのが特徴です。

また、「同性の担当者がいい」「子育てを考慮した提案がほしい」「夜の時間帯に相談したい」など希望条件を伝えることも可能です。自分に合う担当者と一緒に、無理なく続けられる運用プランを整えていきましょう。

✔︎ 相談満足度業界トップクラスの98.6%

✔︎ FPとIFAどちらも所属している

✔︎ 紹介するIFAはFP資格も保有しているダブルライセンス

✔︎ 3,500人から厳選されたFP・IFAのみ対応

✔︎ 累計の相談申込件数は100,000件以上

✔︎ FP・IFAのプロフィールや実績、口コミを事前に確認できる

✔︎ 資産運用のほか、家計の見直しや保険、ローン、相続税対策まで相談できる

✔︎ NISAやiDeCoを活用した提案を受けられる

✔︎ 土日祝日も対応可能

✔︎ 相談は何度でも無料

✔︎ LINEで簡単に予約・日程調整できる

マネーキャリアは公式WEBサイトで所属しているIFA・FPのプロフィールや口コミを公開しており相談前に確認できるため、初めての方でも安心してご相談いただけます。

ご予約はLINEから気軽にでき、土日祝日も選りすぐりの実力派FPに相談可能。総じて、利用のしやすさ・利便性・コスパ抜群!新NISA・iDeCoのお悩みは、ぜひマネーキャリアにご相談ください。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |

新NISA・iDeCoの相談をIFAにする前に準備しておくこと3つ

新NISA・iDeCoの相談をIFAにする前に準備しておくこと3つを紹介します。

資産運用経験のない初心者の方は、上記の3点と併せて、事前に新NISA・iDeCoの仕組みについて基本的な違い(非課税の仕組み・引き出し条件など)をざっくり把握しておくとスムーズに相談できます。

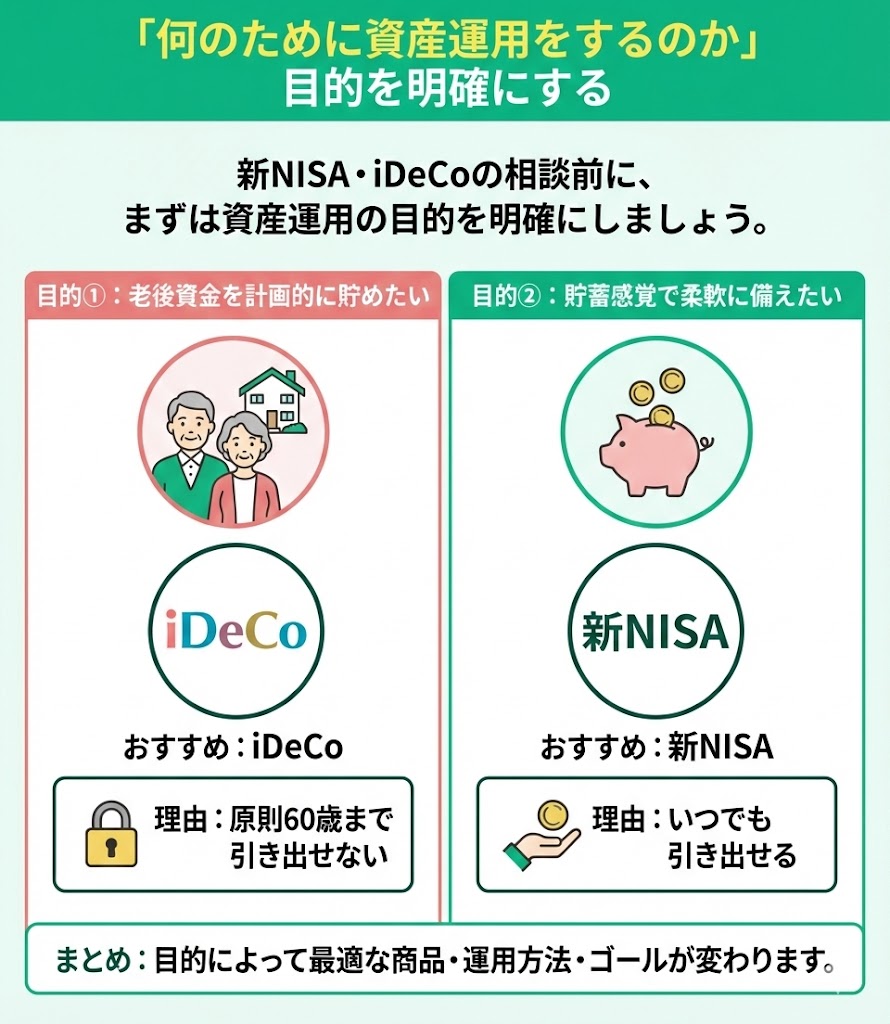

「何のために資産運用をするのか」目的を明確にする

新NISA・iDeCoの相談をIFAにする前に、「何のために資産運用をするのか」目的を明確にしておきましょう。

資産運用はその目的によって、最適な商品や運用方法、ゴールなどが変わってきます。

例えば、老後資金を計画的に貯めたいなら「原則60歳まで引き出せない」iDeCoが、貯蓄感覚で柔軟に積み立てながら将来に備えたいなら新NISAがよりおすすめだといえます。

投資可能額やリスク許容度を確認する

新NISA・iDeCoの相談をIFAにする前に、投資可能額やリスク許容度を確認しましょう。

リスク許容度とは、資産運用をする際にどの程度の値動き(損・マイナス)を受け入れられるかという度合いのこと。投資可能額を併せて把握しておくことで、無理のない範囲でより最適な商品を選べるようになります。

FP資格を保有するIFAも多く、投資可能額やリスク許容度をヒアリングしたうえで、人生のライフイベントを見据えた新NISA・iDeCoの活用方法を提案できます。

また、各人に合った資産運用をするには「そもそもの土台」から見直しをするのが近道。

資産運用をする前にしっかりとお金の基本である家計改善をして無駄な支出を省けば、その分多く積立に回すことができ、より効率的な運用ができます。

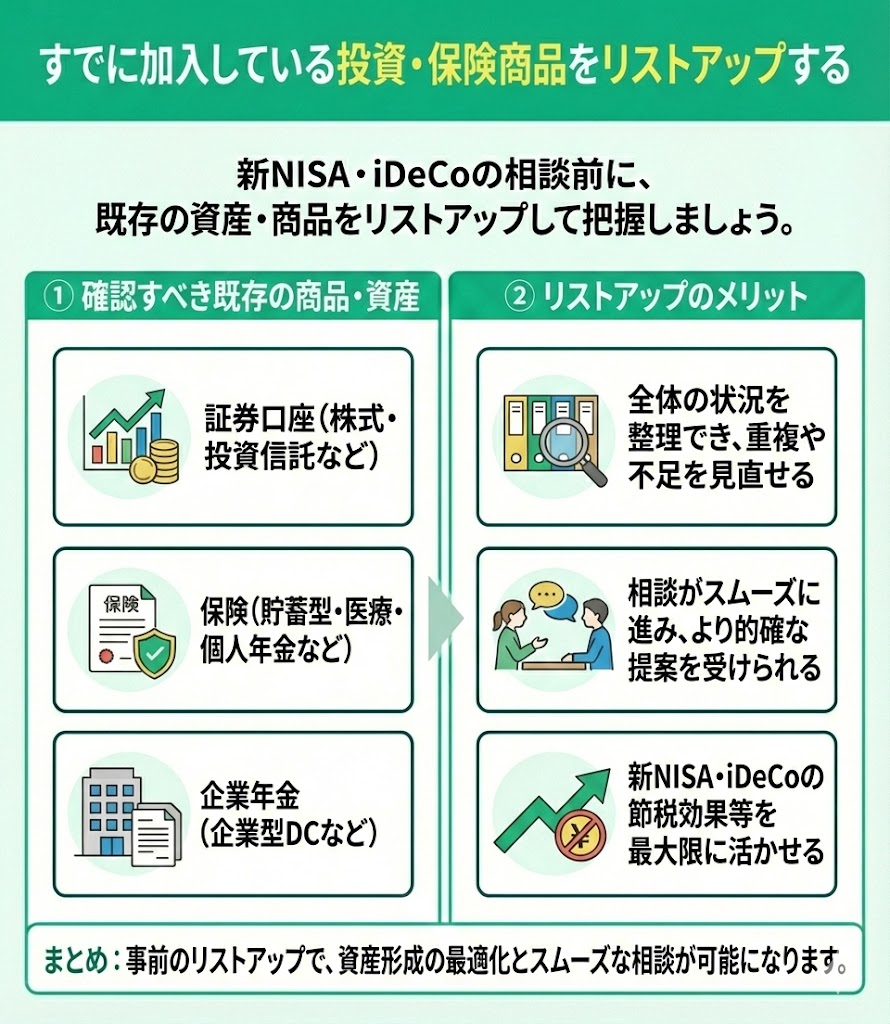

すでに加入している投資・保険商品をリストアップする

新NISA・iDeCoの相談をIFAにする前に、すでに加入している投資・保険商品をリストアップしておきましょう。

新NISA・iDeCoの資産形成・節税効果をより活かすためには、既存の証券口座や保険、企業年金などを見直す必要があることもあります。前もってリストアップしておくと、相談時に状況を整理しやすくなり、提案もスムーズです。

【まとめ】初心者でも安心!新NISA・iDeCoの相談はIFAの無料相談を活用しよう

本記事では、新NISA・iDeCoの相談はIFAがおすすめな5つの理由、IFA・銀行・証券会社のメリット・デメリット、IFA相談をする前に準備しておくこと3つを紹介しました。

<結論>

新NISA・iDeCoの相談は、ライフプランまで含めて長期的にサポートを受けやすいIFAがおすすめです。

IFAは複数の金融機関の商品を比較しながら提案を受けやすく、運用中の見直しや相場変動時の対応、iDeCoの受け取りを含む出口戦略まで相談できます。

さらにFP資格を保有する担当者であれば、家計・教育費・住宅・老後資金まで含めて、無理のない資産形成プランを整理しやすくなります。

まずは無料相談を活用して、自分に合った新NISA・iDeCoの使い分けから確認してみましょう。

新NISA・iDeCoの相談をするなら、IFAとFPの両方が所属するマネーキャリアをご利用ください!

家計の見直しから始めたい、それぞれの制度の仕組みから知りたい、より専門的な資産運用のアドバイスをしてほしいなど幅広いお悩みに対応可能。

相談の内容に特化した担当者を、3,500人のIFA・FPから厳選して紹介いたします。相談満足度は業界トップレベルの98.6%!所属プランナーのプロフィールや口コミを公開しておりますので、ぜひご覧ください。

▼他のIFAに関する記事

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| おすすめのIFA | IFA相談おすすめ5社を比較!人気の無料窓口やIFAを選ぶ際の注意点を解説 |

| IFAの選び方 | IFAの選び方5選!失敗しないために専門家が押さえておくべきポイントを解説 |

| IFAのメリット | IFAの4つのメリット!他の相談先との違いを専門家がわかりやすく解説 |

| IFAのデメリット | IFAの7つのデメリット!実際に相談した方の感想や注意すべきポイントを解説 |

| IFAとFPの違い | IFAとFPの違いを徹底比較!それぞれの窓口に向いている人も解説 |

| IFAは怪しい? | IFAが怪しいと言われる6つの理由とは!?専門家がIFAの裏事情を解説 |

| IFAは手数料稼ぎ? | IFAは手数料稼ぎ?と言われる4つの理由|実際どうなの!?専門家が解説 |