・学資保険は月2,000円でも加入できるの?

・月2,000円の積立で教育資金はどれくらい準備できるの?

と気になっている方も多いのではないでしょうか。

結論、学資保険は月2,000円からでも加入可能です。 ただし、準備できる金額は限られるため、契約内容やほかの貯蓄方法とあわせて考えることが大切です。

この記事では、月2,000円で加入できる学資保険の特徴や、実際にどのくらい教育資金を準備できるのかをシミュレーションを交えて解説します。

また、月2,000円で学資保険に加入する際の注意点や、児童手当の活用方法、ほかの教育資金準備の選択肢についても紹介します。

この記事を読むことで、限られた予算のなかで教育資金をどう準備すればよいかがわかり、自分の家庭に合った方法を選びやすくなります。

月2,000円の保険料で教育資金をしっかり準備できるのか、不安に感じている方も多いのではないでしょうか。

できるだけ家計に負担をかけず、無理のない金額で備えたい方は、マネーキャリアの無料オンライン相談をご活用ください。

教育資金や保険に詳しい専門家(FP)が、お子さまの年齢やご家庭の状況に合わせて、学資保険に月2,000円で加入した場合の貯蓄シミュレーションを無料で行います。

さらに、学資保険以外の貯蓄方法との違いや、それぞれのシミュレーション比較もできるため、自分の家庭に合った準備方法を見つけやすくなります。

教育資金の備え方に迷っている方は、ぜひ一度ご相談ください。

監修者ファイナンシャルプランナー

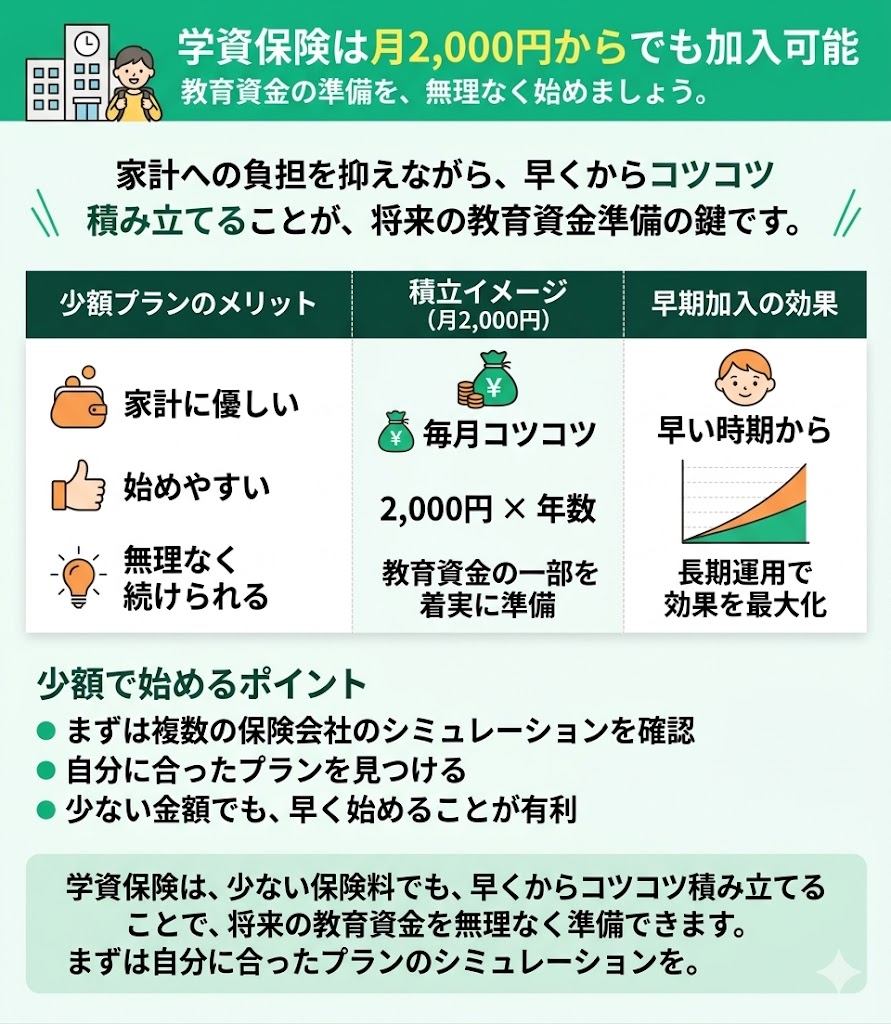

学資保険は月2,000円からでも加入可能

学資保険を月2,000円で続けた場合、教育資金として十分か不安な方は、家計全体を見ながら備え方を考えることが大切です。

マネーキャリアの無料オンライン相談では、教育費や家計に詳しいFPが、学資保険の活用方法や家計の見直しポイントを無料でアドバイスします。

無理のない範囲で教育資金を準備したい方は、ぜひ一度ご相談ください。

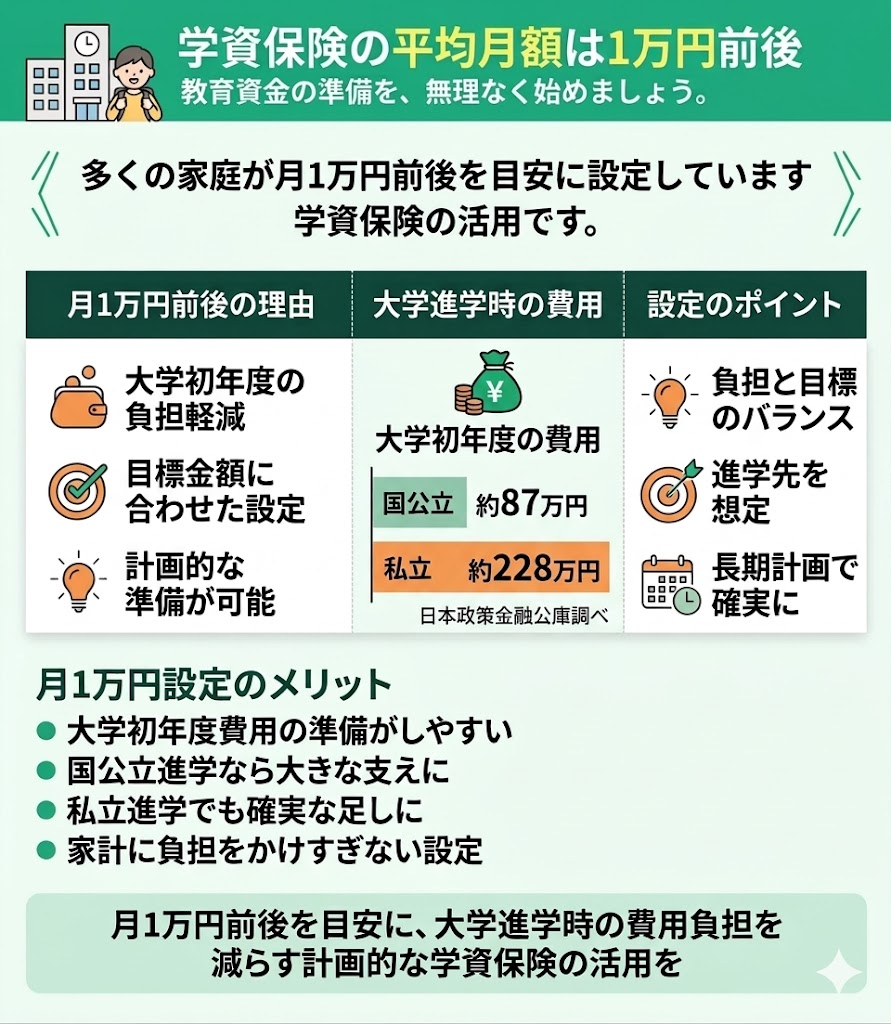

学資保険の平均月額は1万円前後

学資保険の保険料は、月1万円前後をひとつの目安にする家庭が多いです。

その理由は、満期保険金を大学進学時、とくに負担が大きくなりやすい初年度費用にあわせて準備するケースが多いためです。

日本政策金融公庫によると、大学の初年度にかかる教育費は、国公立大学で平均87.2万円、私立大学で平均227.6万円となっています。

進学先によって差はありますが、こうした費用を見据えて月1万円前後を目安に設定する家庭も少なくありません。

学資保険の保険料が月1万円前後になることが多いのは、大学進学時にかかる初年度費用を目安にする家庭が多いためです。

ただし、家計の状況や進学プランによって、適した保険料は変わります。 そのため、月2,000円だから少なすぎると決めつける必要はありません。

大切なのは、無理なく続けられる金額で、必要な教育資金とのバランスを考えることです。

教育資金の目標額や毎月の積立額に迷う方は、マネーキャリアの無料FP相談で、家庭に合った準備方法を相談してみましょう。

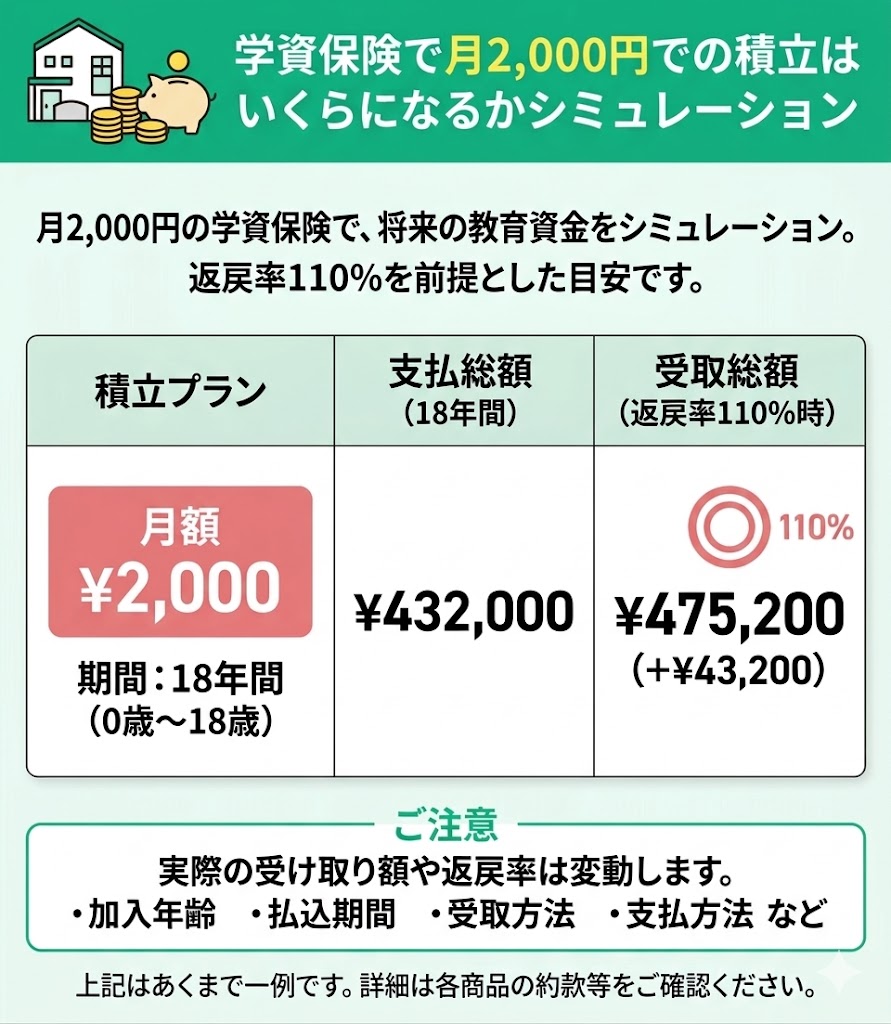

学資保険で月2,000円での積立はいくらになるかシミュレーション

学資保険を月2,000円で続けた場合、将来どのくらいの教育資金を準備できるのか気になる方も多いでしょう。

受取総額は返戻率によって異なりますが、ここでは返戻率110%を前提に、月2,000円で加入した場合の目安をシミュレーションします。

支払総額と受取総額のイメージは、以下の表のとおりです。

0歳から18歳までの18年間、月2,000円の学資保険に加入した場合、支払総額は43万2,000円、受取総額は47万5,200円となります。

ただし、実際の受取額や返戻率は、商品内容や加入年齢、払込期間、受取方法、支払方法などによって変わるため、上記はあくまで一例として考えておきましょう。

個別にシミュレーションしたい方は、マネーキャリアの無料オンライン相談をご活用ください。

教育資金や保険に詳しい専門家(FP)が、お子さまの年齢や希望する保険料、目標金額に合わせて、学資保険のシミュレーションを無料で行います。

ほかの貯蓄方法との違いも比較できるため、教育資金の備え方に迷っている方は、ぜひご相談ください。

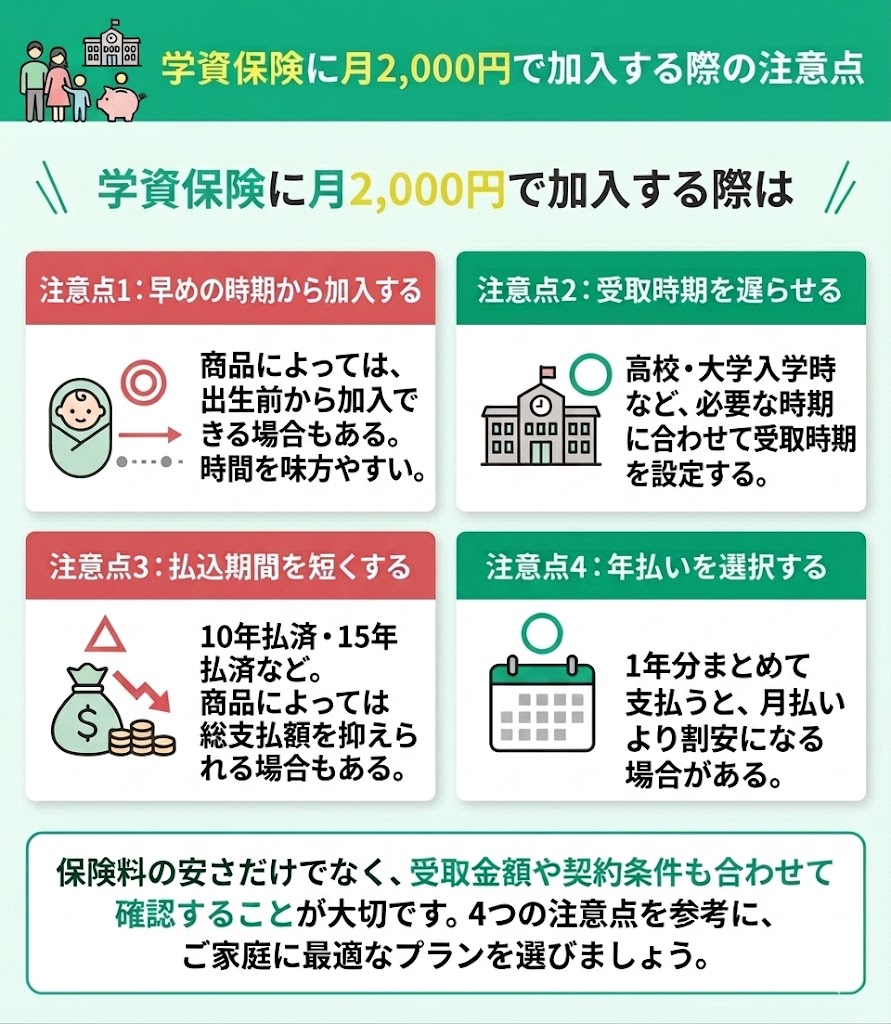

学資保険に月2,000円で加入する際の注意点

学資保険に月2,000円で加入する際は、保険料の安さだけで判断せず、受取金額や契約条件もあわせて確認することが大切です。

主な注意点は、以下の4つです。

月2,000円での積立に不安がある方は、マネーキャリアの無料オンライン相談をご活用ください。

教育資金や保険に詳しい専門家(FP)が、お子さまの年齢や今後かかる費用を踏まえて、無理のない積立方法を無料でアドバイスします。

学資保険以外の少額から始められる貯蓄方法についても相談できるので、教育資金の備え方に迷っている方はぜひご相談ください。

早めの時期から加入する

学資保険を月2,000円のような少額で始める場合は、できるだけ早い時期から加入することが大切です。

子どもが小さいうちに加入すれば、長い期間をかけて積み立てられるため、毎月の負担を抑えながら教育資金の一部を準備しやすくなります。

また、加入時期が遅くなると、満期までの積立期間が短くなるぶん、月々の保険料が上がりやすくなります。

無理のない保険料で備えたい場合は、早めに検討しておくとよいでしょう。

学資保険は、「あとで入ればいい」と考えているうちに、選べる積立期間が短くなってしまうことがあります。

月2,000円のような少額で備えたい場合は、積立期間を長く取れるかどうかが続けやすさにも関わってきます。

また、早く始めれば、その後の家計状況に応じて保障額や貯め方を見直しやすいのも特徴です。 まずは早めに準備を始めて、必要に応じて全体の計画を調整していく考え方が向いています。

保険金の受け取り時期を遅らせる

学資保険は、保険金の受け取り時期を遅く設定することで、教育資金をより計画的に準備しやすくなります。

たとえば、小学校や中学校の入学時ではなく、高校や大学の入学時にあわせて受け取る設計にすると、積立期間を長く確保しやすくなります。

特に、大学進学時はまとまった費用がかかりやすいため、受け取りのタイミングを大学入学時に設定する家庭も少なくありません。

月2,000円のような少額で加入する場合は、どの時期にお金を受け取るかも意識しておきたいポイントです。

受け取り時期は、単に「いつ使うか」だけでなく、「どのタイミングで最もお金が必要になるか」を考えて決めることが大切です。

教育費は進学の節目で大きくなりやすいため、早い時期に細かく受け取るより、必要額が大きい時期に備える考え方もあります。

また、受け取り方法には一括受取と分割受取がありますが、どちらが向いているかは使い道によって異なります。

商品によっては一括受取の方が返戻率が高くなることもあるため、受取額と使いやすさの両方を見ながら選ぶことが大切です。

払込期間を短くする

学資保険は、払込期間を短く設定することで、早い段階で保険料の支払いを終えられる場合があります。

たとえば、18歳まで払い続けるのではなく、10歳や12歳などで払込を終える設計を選べる商品もあります。

払込期間を短くすると、月々の保険料は高くなりやすい一方で、商品によっては受取額とのバランスがよくなることがあります。

月2,000円での加入を検討する際も、払込期間によって家計負担や受取総額の考え方が変わる点は確認しておきたいところです。

払込期間は、「毎月いくら払えるか」だけでなく、「いつまで保険料を負担したいか」という視点でも考えることが大切です。

子どもが大きくなるにつれて別の教育費が増えることもあるため、早めに払い終える形が合う家庭もあります。

一方で、月々の負担が大きくなりすぎると、途中で家計を圧迫するおそれもあります。

無理なく続けられる金額かどうかを見ながら、払込期間と毎月の保険料のバランスを考えることが重要です。

月払いではなく年払いで保険料を支払う

学資保険は、月払いではなく年払いを選ぶことで、保険料の負担を抑えられる場合があります。

保険会社や商品によって異なりますが、支払回数をまとめることで、月払いよりも保険料が割安になることがあります。

たとえば、月2,000円で払い込む場合、年間の支払額は24,000円ですが、年払いを選ぶことで総支払額を少し抑えられるケースもあります。

少しでも効率よく教育資金を準備したい方は、支払方法の違いも確認しておくとよいでしょう。

年払いは、毎月の支払い管理を減らしたい方や、まとまったお金を先に確保できる方に向いています。

一方で、年ごとに一定額をまとめて払う必要があるため、家計に無理がないかは事前に確認しておくことが大切です。 月払いと年払いのどちらが合うかは、家計の状況や他の教育費の備え方によっても変わります。

どの支払方法が続けやすいか迷う場合は、マネーキャリアの無料FP相談で家計全体とのバランスを見ながら考えてみるのもよいでしょう。

児童手当を学資保険の保険料に充てるのもおすすめ

教育資金を少しでも無理なく準備したい場合は、児童手当を学資保険の保険料に充てる方法もあります。 毎月の家計から新たにお金を出すよりも、受け取った児童手当を計画的に回すことで、家計への負担感を抑えながら備えやすくなります。

児童手当は、0歳から18歳に達する日以後の最初の3月31日までの子どもを養育している方に支給される制度です。

現在は、3歳未満が月15,000円、3歳以上〜高校生年代までは月10,000円で、第3子以降は月30,000円となっています。2024年10月からは所得制限も撤廃され、対象となる世帯は所得にかかわらず受給できる仕組みに変わりました。

児童手当の範囲内で学資保険の保険料をまかなえれば、日々の生活費を大きく圧迫せずに教育資金を積み立てやすくなります。 とくに月2,000円程度の少額プランであれば、児童手当を活用しながら続けやすいといえるでしょう。

児童手当は毎月の生活費に自然と混ざりやすいため、受け取ったまま使ってしまうと教育資金として残りにくくなります。

最初から「学資保険の保険料に回すお金」と決めておくと、目的別に管理しやすくなります。

また、児童手当は2024年10月の拡充により、高校生年代まで支給されるようになりました。 そのため、以前よりも教育資金の準備に活用しやすくなっており、家計に余裕を持たせながら積み立てたい家庭とも相性がよい制度です。

「児童手当をどこまで保険料に回せるか」「学資保険以外の方法とどう組み合わせるか」を整理したい方は、マネーキャリアの無料FP相談で家計全体から考えてみるのもよいでしょう。

学資保険以外で少額から始められる貯蓄方法

教育資金の準備方法は、学資保険だけではありません。

少額から始められる方法もあるため、家計の状況や備えたい時期に合わせて選ぶことが大切です。

学資保険以外で少額から始められる主な貯蓄方法は、以下のとおりです。

少額から教育資金を準備する方法を知りたい方は、マネーキャリアの無料オンライン相談がおすすめです。

教育資金や保険に詳しい専門家(FP)が、少額から始められる貯蓄方法の特徴や、学資保険との違いを丁寧に解説します。

どの方法が自分の家庭に合っているか迷う方は、相談満足度98.6%のマネーキャリアを活用してみてください。

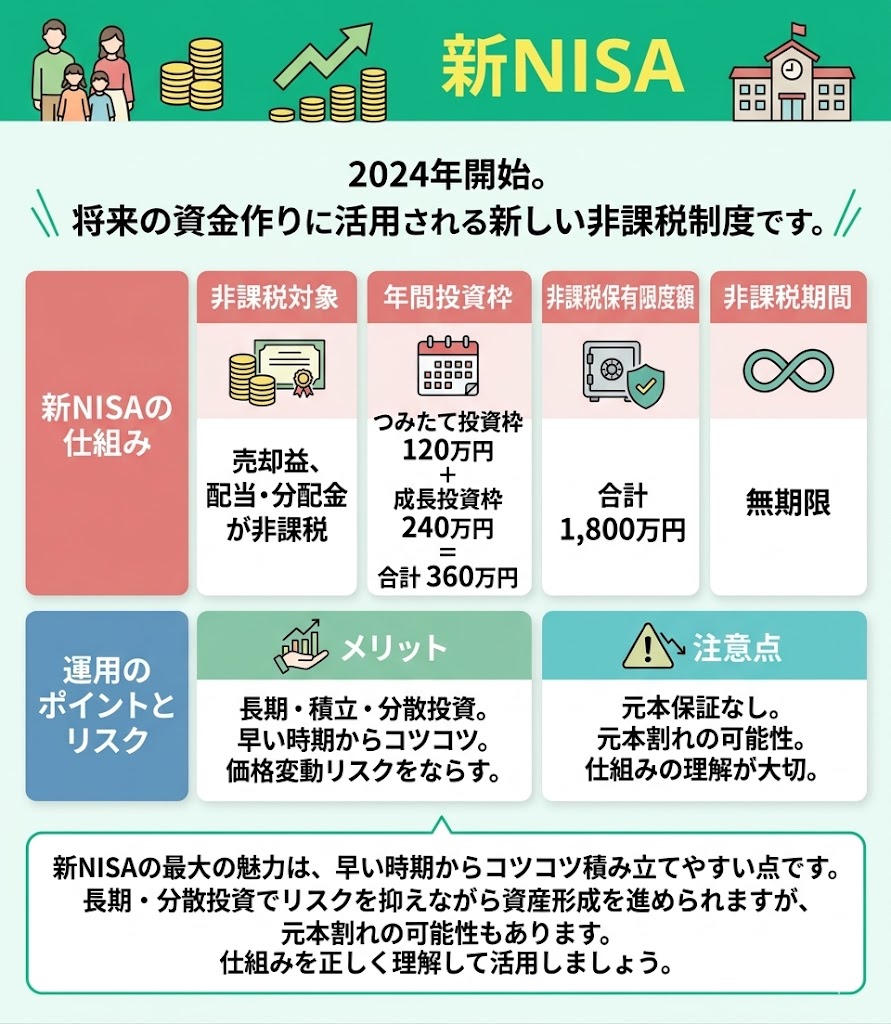

新NISA

新NISAは、2024年から始まった少額投資非課税制度です。

NISA口座で保有した金融商品から得られる売却益や配当・分配金が非課税になるため、教育資金を含めた将来のお金を準備する方法のひとつとして活用されています。

また、新NISAは長期の積立・分散投資に活用しやすい仕組みで、非課税保有期間は無期限です。 年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、非課税保有限度額は合計1,800万円となっています。

なお、最低投資金額は、金融機関や商品によって異なります。

新NISAの魅力は、早い時期からコツコツ積み立てやすい点です。

運用期間を長く取りやすいため、積立投資と分散投資を続けることで、価格変動の影響をならしながら資産形成を進めやすくなります。

ただし、新NISAは元本保証の商品ではありません。 長期で運用することで値動きのリスクを抑えやすくなる面はありますが、元本割れの可能性がなくなるわけではないため、仕組みを理解したうえで活用することが大切です。

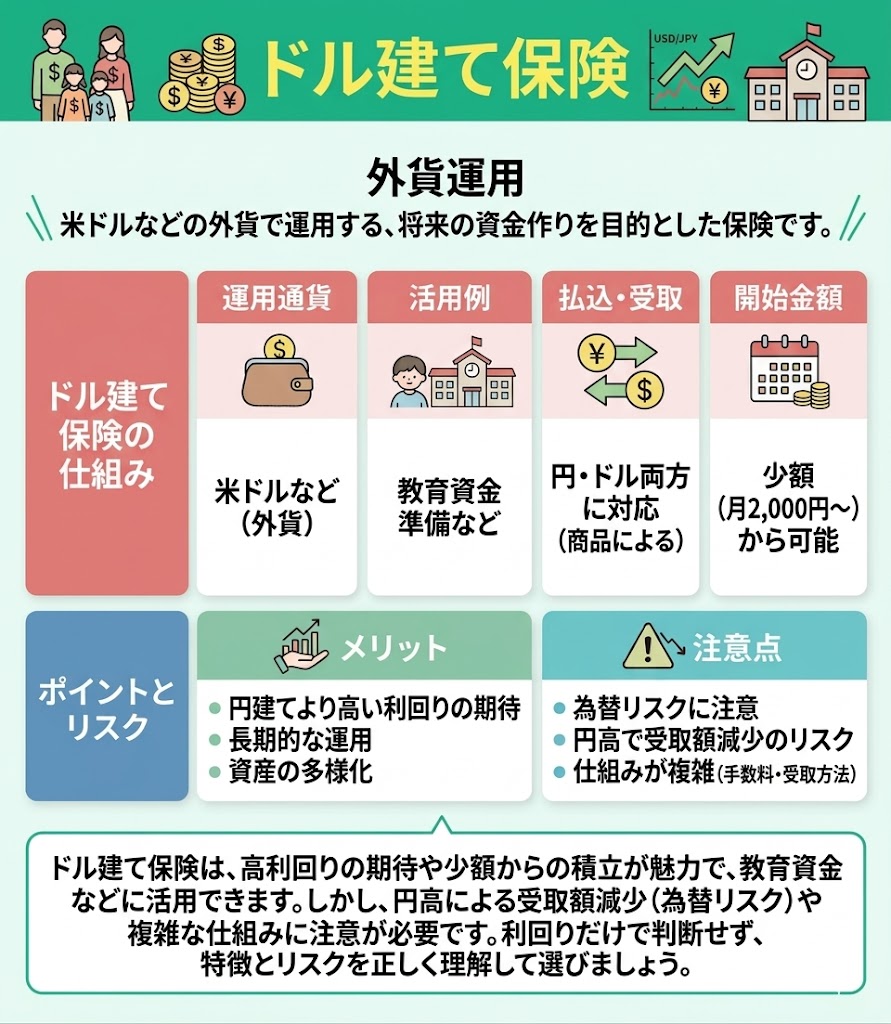

ドル建て保険

ドル建て保険は、米ドルなどの外貨で運用する保険商品です。

円建ての学資保険よりも高い利回りが期待できる場合があり、教育資金を準備する方法のひとつとして検討されることがあります。

商品によっては、保険料の払込みや保険金の受取りを日本円で行えるものもあります。

そのため、月2,000円程度の少額から始められるケースもありますが、最低保険料や取扱条件は商品ごとに異なります。

ドル建て保険は、円建ての商品より増える可能性がある一方で、為替の影響を受ける点に注意が必要です。

たとえば、運用が順調でも、受取時に円高になっていると円に戻したときの金額が想定より少なくなることがあります。

また、保険の仕組みがやや複雑で、手数料や受取方法によって実際の受取額が変わることもあります。 利回りの高さだけで判断せず、為替リスクも含めて特徴を理解したうえで選ぶことが大切です。

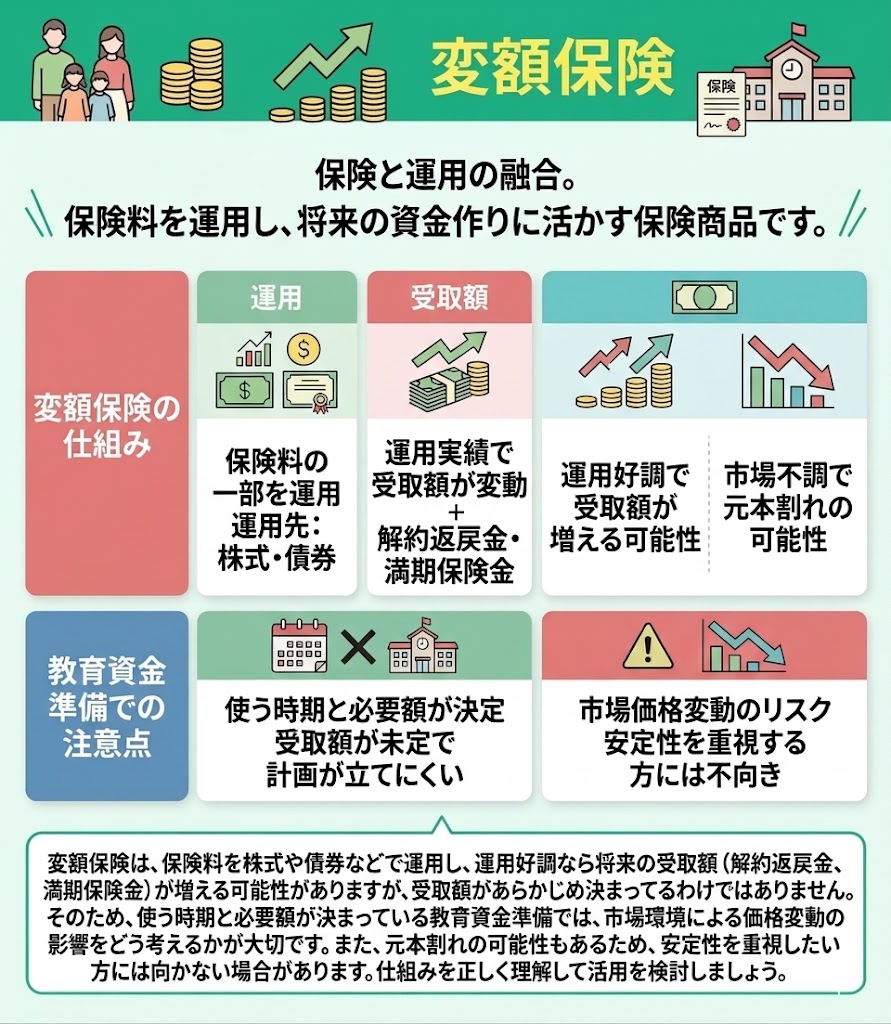

変額保険

変額保険は、保険料の一部を株式や債券などで運用する保険商品です。

運用実績によって、解約返戻金や満期保険金などの受取額が変わる特徴があります。 運用が好調であれば、受取額が増える可能性があります。

一方で、市場環境によっては受取額が想定を下回ることもあるため、教育資金の準備方法として選ぶ際は注意が必要です。

変額保険は、増える可能性がある一方で、受取額があらかじめ決まっているわけではありません。

そのため、使う時期と必要額が決まっている教育資金では、価格変動の影響をどう考えるかが大切です。 また、元本割れの可能性もあるため、安定性を重視したい方には向かない場合があります。

自分の家庭に合うか迷う場合は、マネーキャリアの無料FP相談で他の方法と比較しながら検討してみましょう。

月々の学資保険の保険料に悩んだらマネーキャリアに無料相談

この記事では、学資保険に月2,000円で加入した場合のシミュレーションや、少額で教育資金を準備する際のポイントについて解説しました。

ポイントをまとめると、以下のとおりです。

- 学資保険は月2,000円程度から加入できる商品もある

- 月2,000円でも、加入時期や受取時期、支払方法を工夫することで教育資金の一部を計画的に準備しやすくなる

- 学資保険に月2,000円で加入する際は、以下の4点に注意が必要

1.早めの時期から加入する

2.保険金の受け取り時期を遅らせる

3.払込期間を短くする

4.月払いではなく年払いで保険料を支払う - 児童手当を学資保険の保険料に充てる方法もある

- 学資保険以外で少額から始められる貯蓄方法は以下の3つ

1.新NISA

2.ドル建て保険

3.変額保険

- 保険選びから払込期間・支払方法の決定まで丁寧なサポートを受けられる

- 月2000円でも十分な金額を貯蓄できるか個別にシミュレーション可能

- オンラインで手軽に相談できる