公務員の節税について情報を集めていると、

・公務員が今できる節税対策にはどんなものがある?

・節税だけでなく、将来の資産形成まで考えるにはどうしたらいい?

と悩むこともあるでしょう。

結論、公務員の節税対策では、控除制度を漏れなく活用しながら、iDeCoやNISAも取り入れて“節税と資産形成”をセットで考えることが大切です。

本記事では、公務員でも実践しやすい節税対策を10個紹介するとともに、制度を活用するうえで知っておきたい基本ポイントや、節税効果を高めるための考え方もあわせて解説します。

この記事を読むことで、公務員に合った節税方法を整理しやすくなり、家計を守りながら将来のお金の準備も進めやすくなります。

公務員が節税を考えるなら、ふるさと納税や各種控除を上手に活用することが基本です。使える制度をきちんと押さえるだけでも、税負担を抑えやすくなります。

一方で、公務員は収入が安定している反面、短期間で給与を大きく増やすのは簡単ではありません。そのため、今あるお金を守る「節税」だけでなく、iDeCoやNISAを活用した「資産形成」もあわせて進め、将来に向けた備えを増やしていくことが大切です。

とはいえ、控除の活用と資産形成を自分だけで整理するのは手間がかかります。忙しい公務員の方こそ、マネーキャリアのFP相談を活用しながら、自分に合った節税・資産運用プランを効率よく考えていくのがおすすめです。相談は何度でも無料なので、ぜひ一度活用してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 公務員でも節税できる?知っておきたいポイントを紹介

- 公務員の節税は控除制度を最大限活用する

- 節税と資産運用を両立できる方法がおすすめ

- 無料FP相談を活用して節税しながら堅実に資産運用する方法を学ぼう!

- 公務員におすすめの節税対策10選

- ふるさと納税

- iDeCo

- NISA

- 不動産投資

- 配偶者控除・扶養控除

- 住宅ローン控除

- 生命保険料控除・地震保険料控除

- 医療費控除またはセルフメディケーション税制

- 特定支出控除

- そのほかの控除制度

- あなたにぴったりの方法は?プロと一緒に最適な運用方法を見つけよう

- 公務員の節税で最大限得するための重要ポイント3つ

- iDeCo・NISAの活用で「節税+資産形成」をおこなう

- 夫婦間の収入バランスを最適化する(配偶者控除)

- 無料FP相談でプロのアドバイスをもらう

- 【まとめ】公務員は節税と資産運用をセットで考えるのがおすすめ!

公務員でも節税できる?知っておきたいポイントを紹介

公務員が節税対策をする際に知っておきたいポイントを紹介します。

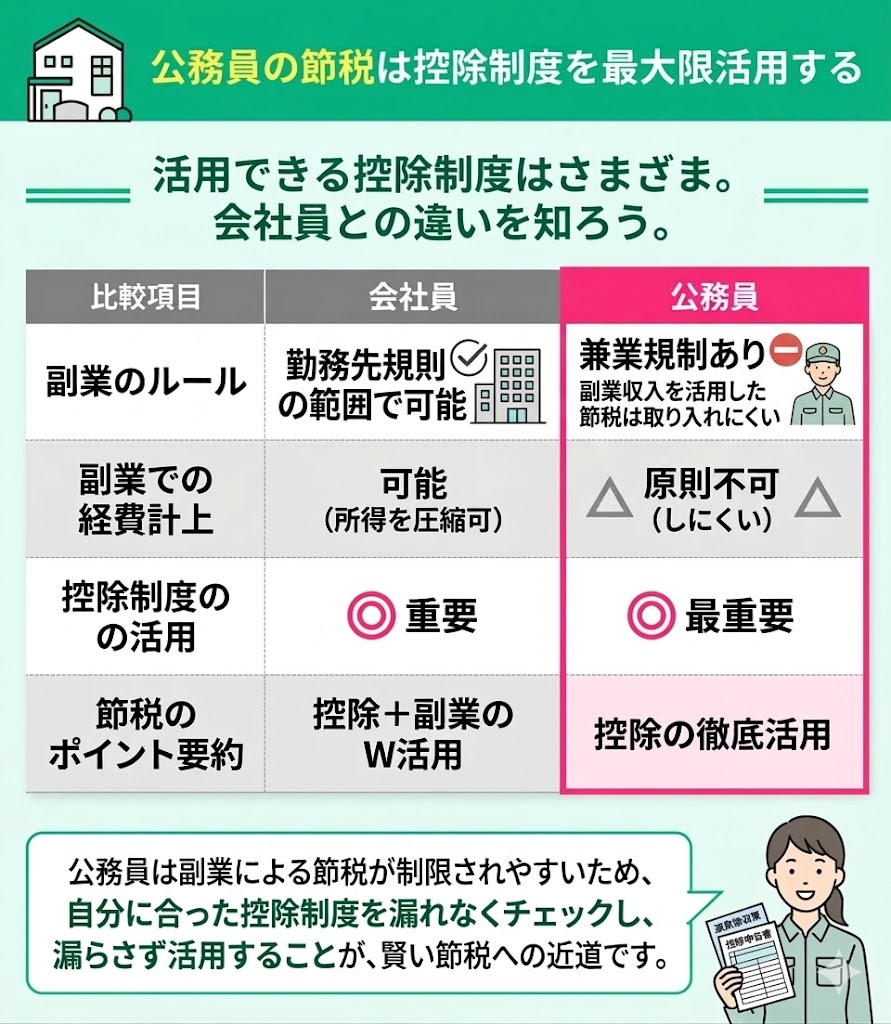

公務員の節税は控除制度を最大限活用する

公務員が節税対策をするなら、控除制度を最大限活用することが重要です。

各ご家庭の状況に応じて、活用できる控除制度はさまざまあります。ただし、会社員と比べると、公務員は副業による事業所得などを活用した節税をしにくい傾向があります。

たとえば、副業で生じた必要経費を収入から差し引いて所得を圧縮する方法は、公務員には取り入れにくいケースがあります。

公務員と会社員の違いの一つに、副業に関するルールがあります。

会社員は勤務先の規則に反しない範囲で副業をし、その収入について青色申告や必要経費の計上を通じて課税所得を抑えられる場合があります。

一方、公務員は兼業規制があるため、副業収入を活用した節税策は取り入れにくい傾向があります。

そのため、会社員と比べると、活用しやすい節税方法が限られやすい点には注意が必要です。 このような特徴がある公務員が節税を進めるなら、利用できる控除制度を漏れなく確認し、自分に合った制度を着実に活用することが大切です。

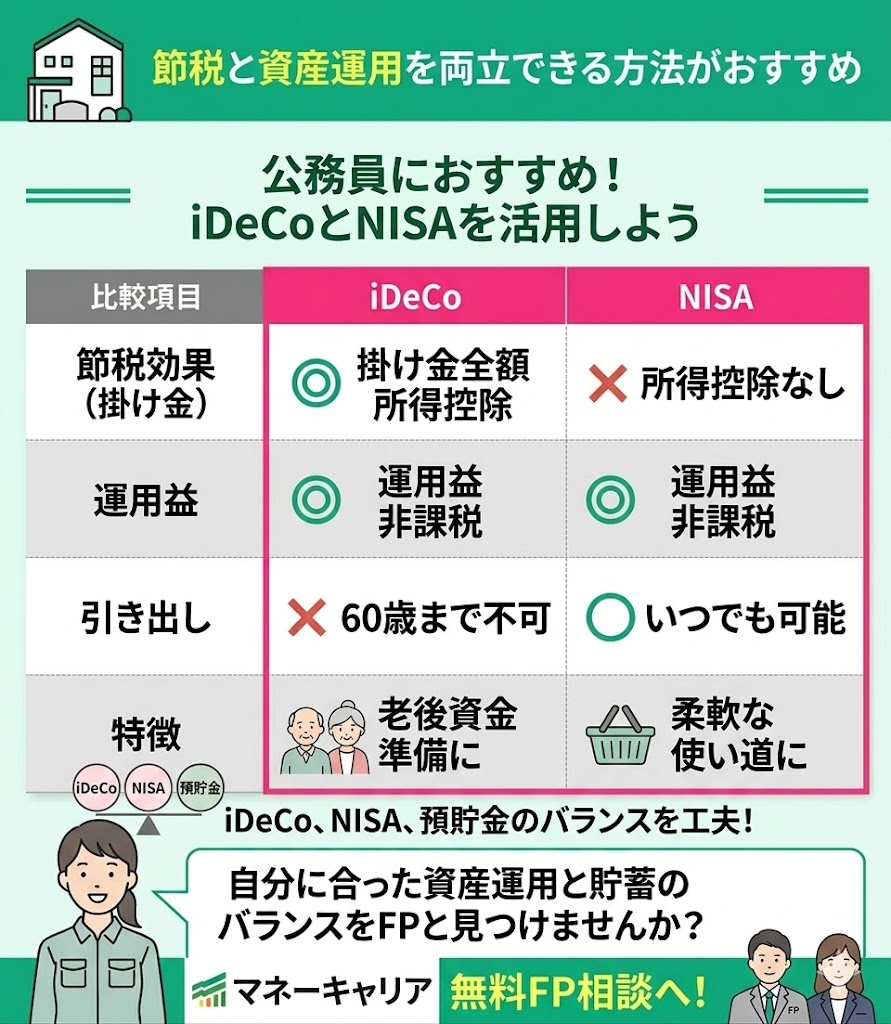

節税と資産運用を両立できる方法がおすすめ

公務員が節税対策をするなら、節税と資産運用を両立できるiDeCoやNISAがおすすめです。

▼iDeCoとNISAの特徴

| 特徴 | |

|---|---|

| iDeCo | 運用益を非課税で受け取れる 掛け金を全額所得控除できる 60歳まで原則引き出し不可 |

| NISA | 運用益を非課税で受け取れる いつでも引き出しできる 短期間での引き出しは元本割れのリスクが高い |

iDeCoとNISA、どちらがよりおすすめなのか、はたまた併用した方がいいのかは各人の理想のライフプランや収支によって異なります。

より確実に老後資金を準備したいならiDeCo、使い道に合わせて柔軟に運用したいならNISAが向いています。iDeCoとNISA、さらに預貯金とのバランスを工夫すれば、それぞれの制度のメリットを活かしやすくなります。

マネーキャリア無料FP相談で、自分に最適な資産運用と貯蓄のバランスを見つけましょう!

無料FP相談を活用して節税しながら堅実に資産運用する方法を学ぼう!

公務員が節税対策を考えるなら、各種控除を活用して税負担を抑えることに加え、資産形成もあわせて考えることが大切です。

公務員は収入が比較的安定している一方で、短期間で大きく収入を増やすのは簡単ではありません。だからこそ、今あるお金を守りながら、将来に向けた備えを進める視点が重要です。

ふるさと納税や各種控除を活用しつつ、iDeCoやNISAも取り入れて、無理のない範囲で資産形成を進めていきましょう。迷ったときは、FP相談を活用して自分に合った方法を整理するのもおすすめです。

「節税したいけれど制度が複雑でわかりにくい」「iDeCoやNISA、貯蓄をどう配分すればよいかわからない」と悩む方は、マネーキャリアのFP相談を活用するのがおすすめです。

マネーキャリアでは、厳選されたFPに何度でも無料で相談できます。土日祝日やオンライン相談にも対応しているため、忙しい公務員の方でも利用しやすいのが魅力です。

予約や日程調整はLINEで手軽にできるうえ、「同性のFPに相談したい」「遅い時間帯に相談したい」といった希望にも柔軟に対応しています。自分に合った相談先を探したい方は、口コミやプロフィールもあわせて確認してみましょう。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| パートで一番損な年収 | |

| 扶養に入ると年金はどうなる? | 扶養に入ると年金はどうなる? 将来の受給額への影響と4つの対策 |

| 扶養から外れるといくらかかる | パート年収160万円は働き損? 夫の税金は増える?手取り金額をシミュレーション |

| 扶養外ならいくら稼げば得? | 扶養外ならいくら稼げば得? 年収の目安・扶養外で働いた方がいい人の特徴を紹介 |

| 年収106万か130万どっちが得 | 【106万の壁と130万の壁】 違いや働き損を防ぐ方法も解説 |

| 年収130万か150万どっちが得 | 年収130万と150万はどっちが得? パート主婦の年収別の手取りを比較 |

公務員におすすめの節税対策10選

公務員におすすめの節税対策と非課税控除の活用方法10選を紹介します。

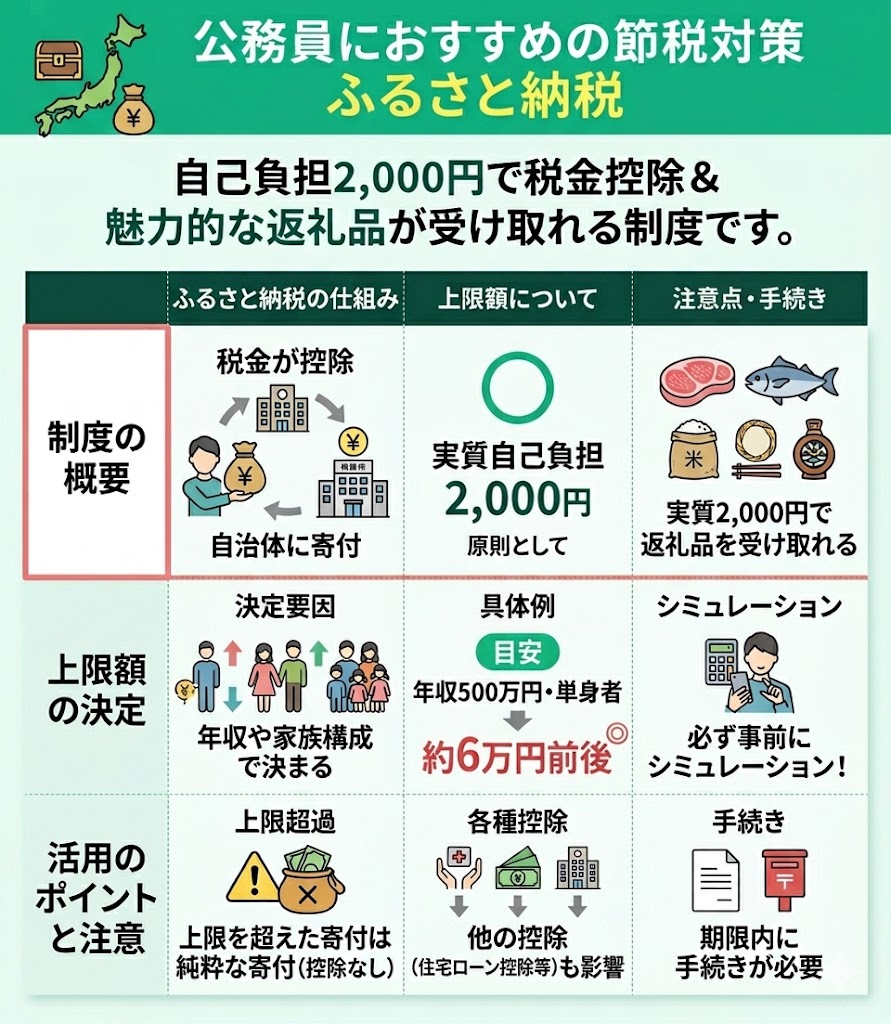

ふるさと納税

公務員におすすめの節税対策として、ふるさと納税が挙げられます。

ふるさと納税とは、任意の自治体に寄付をすると、原則として自己負担額2,000円を除いた部分について、所得税や翌年の住民税の控除を受けられる制度です。

ただし、寄付額には年収や家族構成、各種控除の状況などに応じた上限額があります。

例えば、年収500万円の単身者であれば、上限額は6万円前後が目安です。

ただし、実際の上限額は扶養家族の有無や各種控除の状況によって変わるため、事前にシミュレーションで確認しておきましょう。

上限額を超えた分は、純粋な寄付となるため注意が必要です。

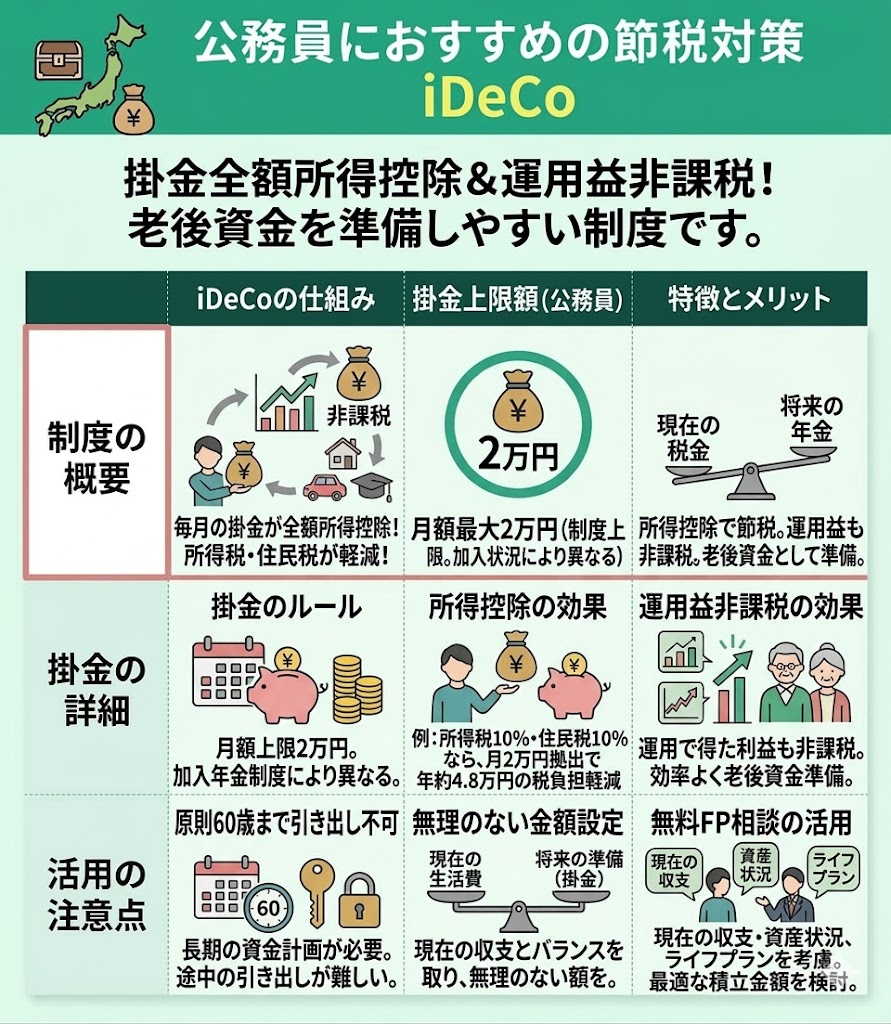

iDeCo

公務員におすすめの節税対策として、iDeCoが挙げられます。

iDeCoは毎月積み立てた掛け金を全額所得控除できる制度です。

運用で得た利益も非課税で受け取れるため、節税しながら老後資金を準備しやすいのが特徴です。ただし、毎月の掛け金には職業や加入状況に応じた上限額が設けられています。

2024年12月の制度改正以降、公務員を含む確定給付型の年金制度に加入している方のiDeCo掛金上限額は、月額最大2万円となりました。なお、加入している年金制度の状況によっては、上限まで拠出できない場合もあります。

また、iDeCoで積み立てたお金は原則60歳まで引き出せません。無理のない掛け金額を設定することが大切です。

無料FP相談を活用して、現在の収支や資産状況、理想のライフプランまで考慮した最適な積立金額を考えましょう。

NISA

公務員におすすめの節税対策として、NISAが挙げられます。

NISAは、投資で得た利益を非課税で受け取れる制度です。現在のNISAでは、年間最大360万円まで投資でき、内訳はつみたて投資枠120万円、成長投資枠240万円となっています。

NISAはiDeCoと異なり、必要なときに引き出しやすい点がメリットです。

ただし、短期間で売却すると価格変動の影響を受けやすく、元本割れする可能性があるため注意しましょう。

iDeCoと同じく、無理のない投資額を設定し、預貯金とのバランスも意識することが大切です。 貯蓄・iDeCo・NISAのバランスに迷ったら、まずマネーキャリアのFPにご相談ください。

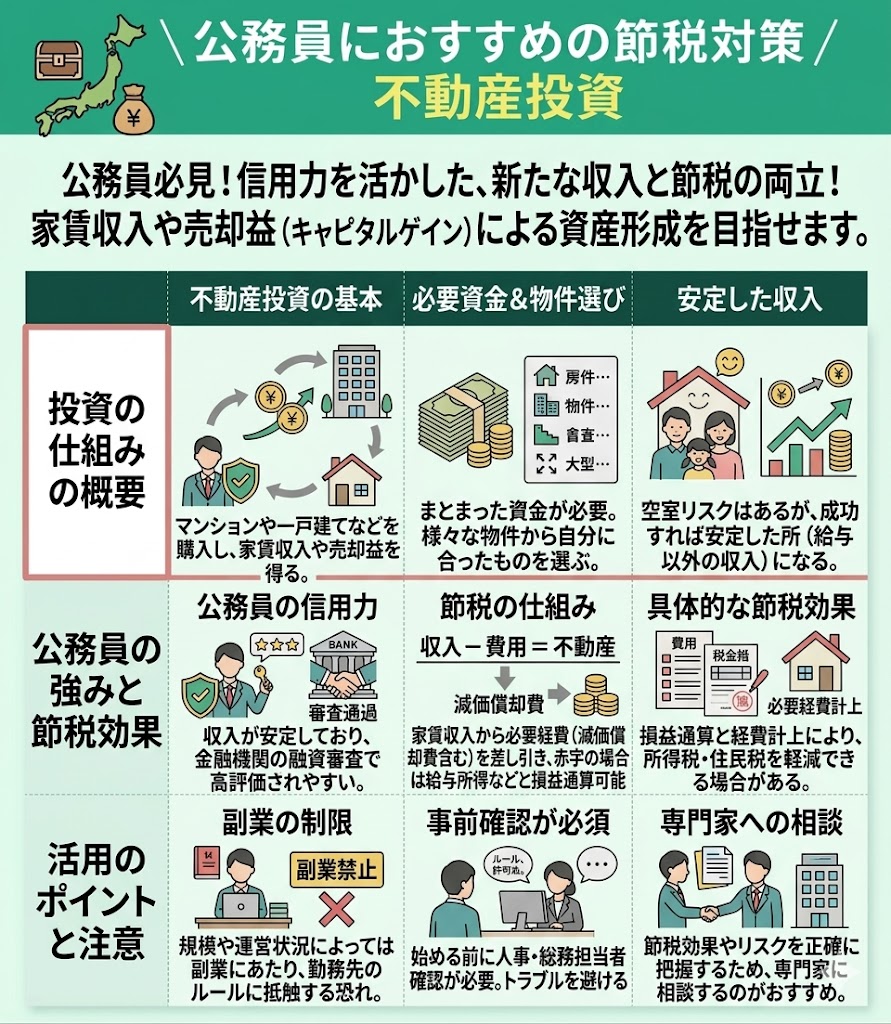

不動産投資

公務員におすすめの節税対策として、不動産投資が挙げられます。

不動産投資とは、マンションなどの不動産を購入し、家賃収入や売却益を得る投資のことです。不動産を購入する際にはまとまった資金が必要になりますが、公務員は収入が安定しているため、金融機関の融資審査で評価されやすい傾向があります。

さらに、不動産所得では家賃収入から減価償却費や必要経費を差し引いて所得を計算します。不動産所得で赤字が出た場合は、一定の要件のもとで給与所得などほかの所得と損益通算できることがあります。

不動産投資は家賃収入や経費計上の仕組みによって、状況によっては税負担の軽減につながることがあります。

一方で、不動産投資が常に副業に当たらないとは限らず、規模や運営状況によっては勤務先のルールに抵触するおそれがあります。

後々のトラブルを避けるためにも、不動産投資を始める前に勤務先の人事・総務担当者などに確認しておきましょう。

配偶者控除・扶養控除

公務員におすすめの節税対策として、配偶者控除・扶養控除が挙げられます。

▼配偶者控除・扶養控除について

| 制度 | 特徴 |

|---|---|

| 配偶者控除 (配偶者特別控除) | 納税者本人の所得や配偶者の所得 に応じて所得控除が受けられる |

| 扶養控除 | 納税者が扶養する子どもや親の 年齢などに応じて所得控除が受けられる |

配偶者特別控除は配偶者の年収によって控除額が変動します。配偶者の収入を抑えて控除を受けるか、扶養を外れて働いて世帯収入を増やすかは、手取り額も踏まえて慎重に検討しましょう。

また、親を扶養に入れる際は、「納税者と生計を一にしている」「親の年間合計所得金額が58万円以下(給与のみの場合は給与収入が123万円以下)である」などの条件があります。

なお、75歳以上の親を扶養に入れる場合は、税負担だけでなく保険料なども含めて家計全体で判断することが大切です。

親の扶養については下記の記事で詳しく紹介しております。ぜひ参考になさってください。

最もメリットが大きくなる夫婦の年収バランスは、各家庭の収支や今後の働き方によって異なります。

また、親を扶養に入れると、親の介護保険料などに影響が出る場合もあるため、家計全体で判断することが大切です。

節税したいからといって、配偶者控除や扶養控除を自己判断で進めるのは注意が必要です。まずはマネーキャリアのFP相談をご利用ください。

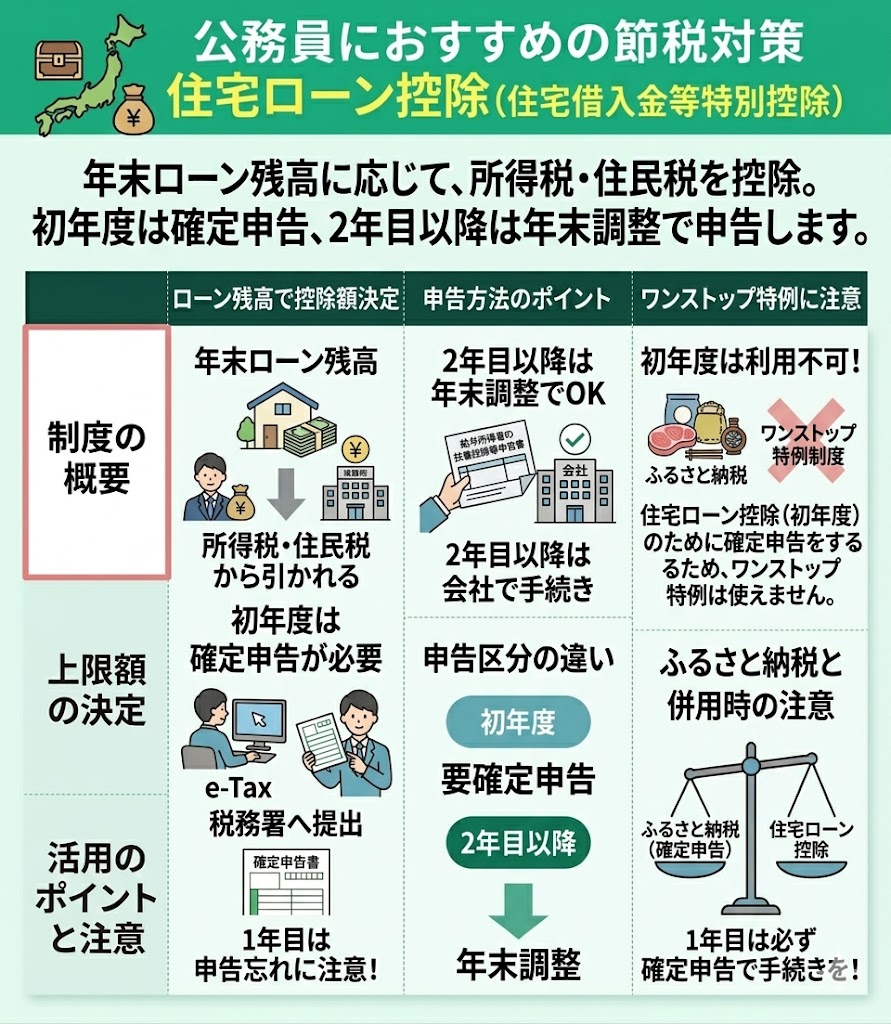

住宅ローン控除

公務員におすすめの節税対策として、住宅ローン控除が挙げられます。

住宅ローン控除(住宅借入金等特別控除)は、年末時点の住宅ローン残高に応じて、所得税や住民税の控除が受けられる制度です。初年度は確定申告、2年目以降は年末調整で申告します。

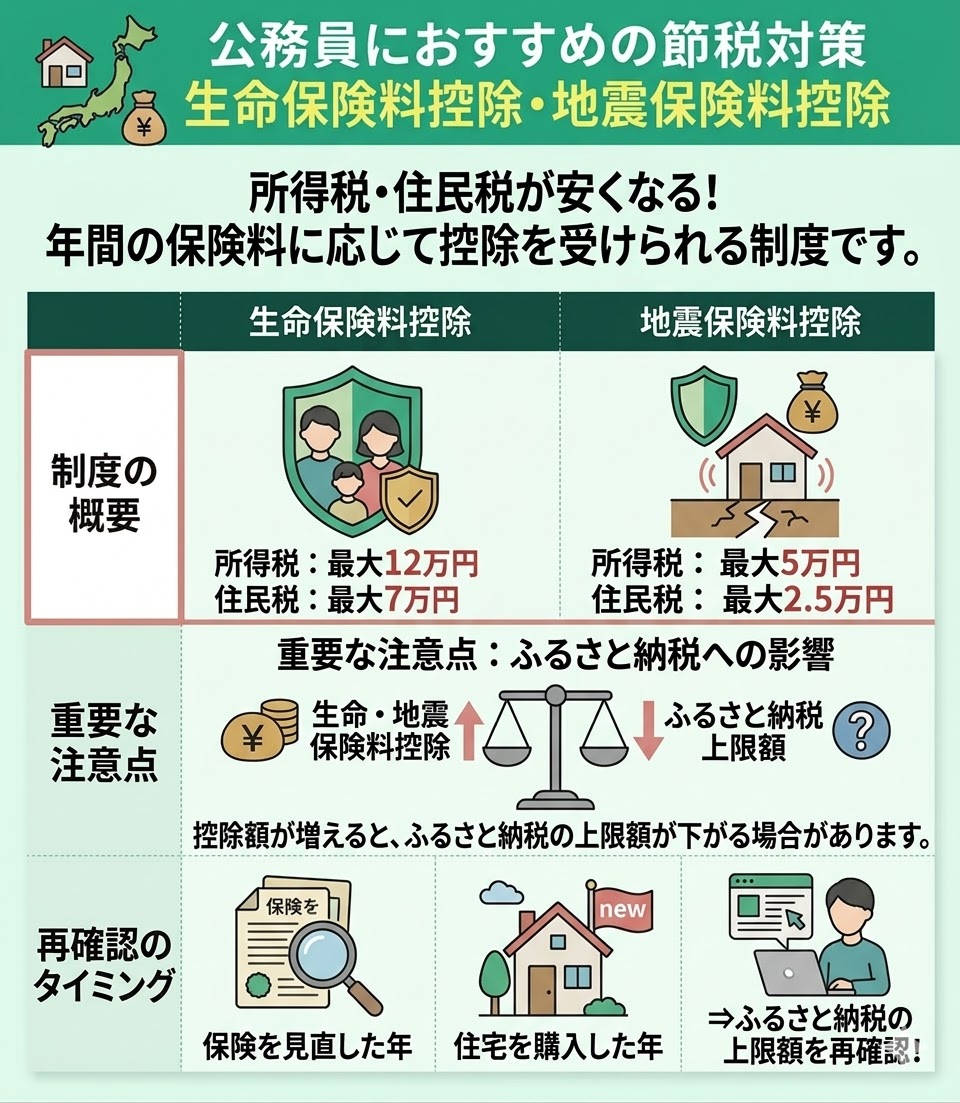

生命保険料控除・地震保険料控除

公務員におすすめの控除制度として、生命保険料控除・地震保険料控除が挙げられます。

年間に支払った保険料に応じて、生命保険料控除は所得税最大12万円、住民税最大7万円、地震保険料控除は所得税最大5万円、住民税最大2万5,000円の控除を受けられる制度です。

それぞれの制度を活用すると、所得控除が増える分、ふるさと納税の上限額が下がる場合があります。

保険を見直した年や、住宅購入に伴って地震保険に加入した年は、ふるさと納税の上限額をあらためて確認しておきましょう。

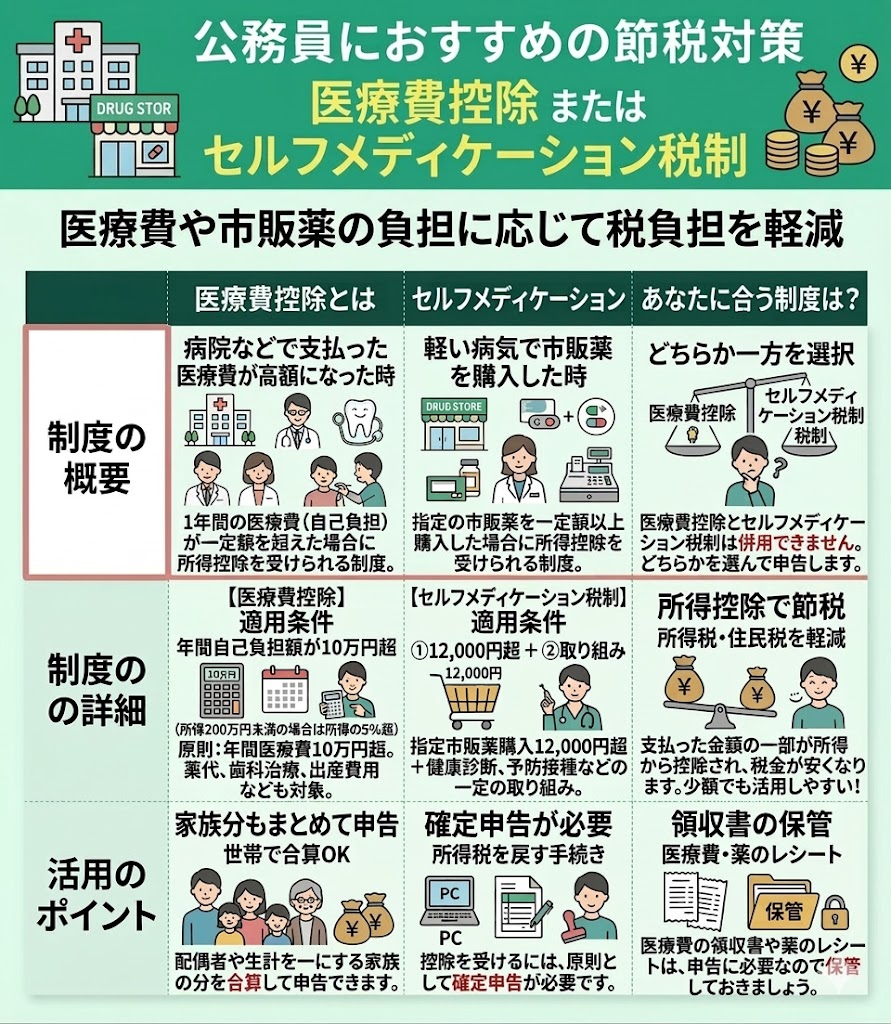

医療費控除またはセルフメディケーション税制

公務員におすすめの節税対策として、医療費控除またはセルフメディケーション税制が挙げられます。

医療費控除とは、年間に支払った医療費が10万円(所得が200万円未満の場合は所得の5%)を超えた際、所得控除を受けられる制度です。薬代、歯科治療、出産費用なども対象となります。

一方、セルフメディケーション税制は、指定の市販薬を年間12,000円超購入した場合に適用できる制度です。また、この制度を利用するには、健康診断や予防接種、がん検診など一定の取り組みを行っていることが条件となります。通常の医療費控除との併用は不可ですが、少額でも活用しやすいのがメリットです。

医療費控除とセルフメディケーション税制は、いずれも配偶者や生計を一にする家族の分を合算して申告できます。

これらの制度を利用するには確定申告が必要となるため、医療費の領収書や市販薬の購入記録はきちんと保管しておきましょう。

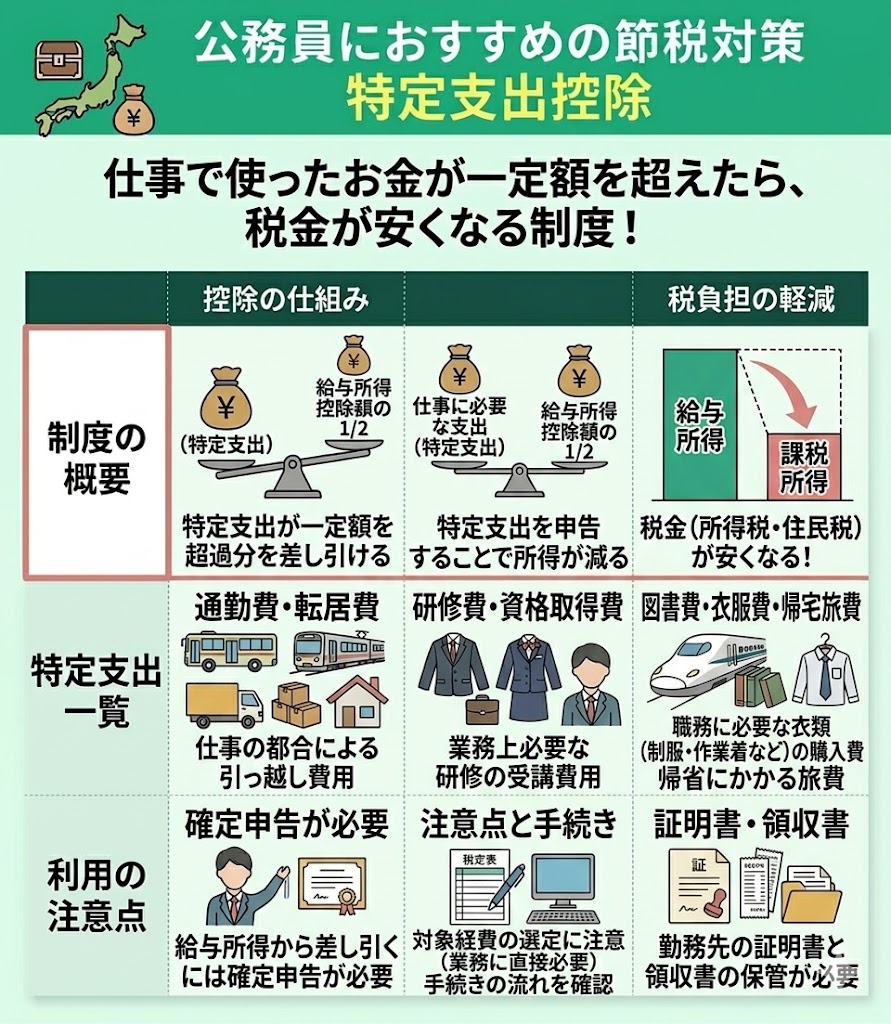

特定支出控除

公務員におすすめの節税対策として、特定支出控除が挙げられます。

給与所得者が下記のような特定の支出をし、その年の特定支出の合計額が給与所得控除額の2分の1相当額を超えた場合、特定支出控除によりその超過分を給与所得から差し引くことができます。

▼特定支出一覧

| 支出 | 概要 |

|---|---|

| 通勤費 | 通勤にかかる費用 |

| 転居費 | 仕事の都合による引っ越しにかかった費用 |

| 研修費 | 業務上必要な研修の受講費用および関連経費 |

| 資格取得費 | 業務に直接必要な資格取得にかかる費用 |

| 帰宅旅費 | 単身赴任などで勤務先から自宅への帰省にかかる旅費 |

| 図書費 | 業務に必要な書籍や資料の購入費 |

| 衣服費 | 職務に必要な衣類(制服・作業着など)の購入費 |

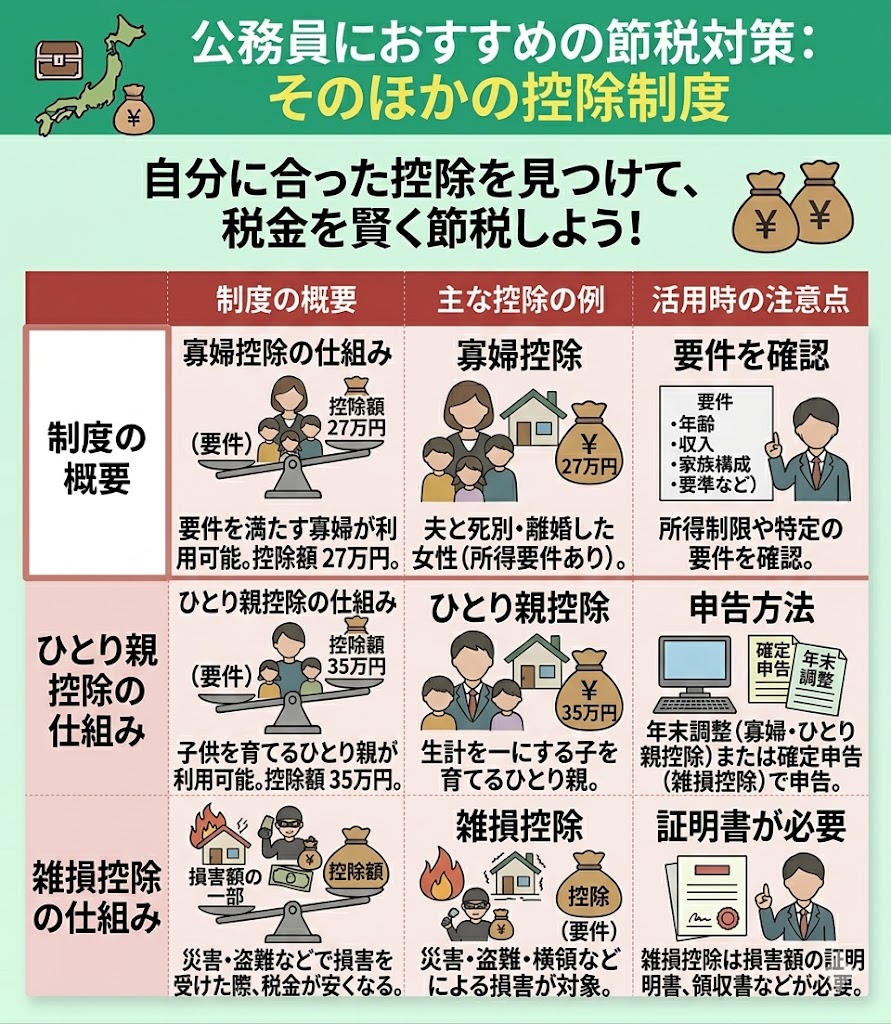

そのほかの控除制度

そのほか、公務員が利用できる控除制度として、寡婦控除、ひとり親控除、雑損控除などが挙げられます。

▼そのほかの控除制度

| 制度 | 概要 |

|---|---|

| 寡婦控除 | 一定の要件を満たす寡婦が利用できる所得控除で、 控除額は27万円です。 |

| ひとり親控除 | ひとり親が利用できる所得控除で、 控除額は35万円です。 |

| 雑損控除 | 災害・盗難・横領などによって損害を受けた際、 一定の要件を満たすと利用できる所得控除です。 |

あなたにぴったりの方法は?プロと一緒に最適な運用方法を見つけよう

公務員は家計を安定させやすい一方で、収入を短期間で大きく増やすのは簡単ではありません。だからこそ、今ある収入を上手に活かしながら、将来に向けた備えを計画的に進めることが大切です。

そのためには、ふるさと納税や各種控除を活用して税負担を抑えることに加え、iDeCoやNISAも取り入れながら、節税と資産形成をバランスよく進めていくのがおすすめです。

どの方法が自分に合っているかは、家計の状況や今後のライフプランによって異なります。無理のない形で続けるためにも、必要に応じてFPに相談しながら、自分に合った進め方を整理していきましょう。

公務員の節税対策は、使える控除制度の確認だけでなく、家計状況や将来のライフプランも踏まえて考えることが大切です。

そのため、自分に合った進め方を一人で整理しようとすると、時間も手間もかかりやすいでしょう。

マネーキャリアの無料FP相談を活用すれば、各種控除の活かし方や、貯蓄と運用のバランスについて自分に合った形で整理しやすくなります。

所属FPのプロフィールや口コミは公式サイトで確認できるため、相談前に相性や相談内容のイメージをつかみやすいのも安心材料です。気になる方は、一度チェックしてみてください。

✔︎ 各種控除を最大限に活用した節税対策を立てられる

✔︎ 相談満足度は業界トップクラスの98.6%

✔︎ 累計の相談申込件数は100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人のFPから厳選されたプランナーのみ対応

✔︎ FPのプロフィールや口コミ、経歴が事前に確認できる

✔︎ 節税対策はもちろん、保険や資産運用などお金の悩みをなんでも相談できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談できる

✔︎ 相談は何度でも無料

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| パートで一番損な年収 | |

| 扶養に入ると年金はどうなる? | 扶養に入ると年金はどうなる? 将来の受給額への影響と4つの対策 |

| 扶養から外れるといくらかかる | パート年収160万円は働き損? 夫の税金は増える?手取り金額をシミュレーション |

| 扶養外ならいくら稼げば得? | 扶養外ならいくら稼げば得? 年収の目安・扶養外で働いた方がいい人の特徴を紹介 |

| 年収106万か130万どっちが得 | 【106万の壁と130万の壁】 違いや働き損を防ぐ方法も解説 |

| 年収130万か150万どっちが得 | 年収130万と150万はどっちが得? パート主婦の年収別の手取りを比較 |

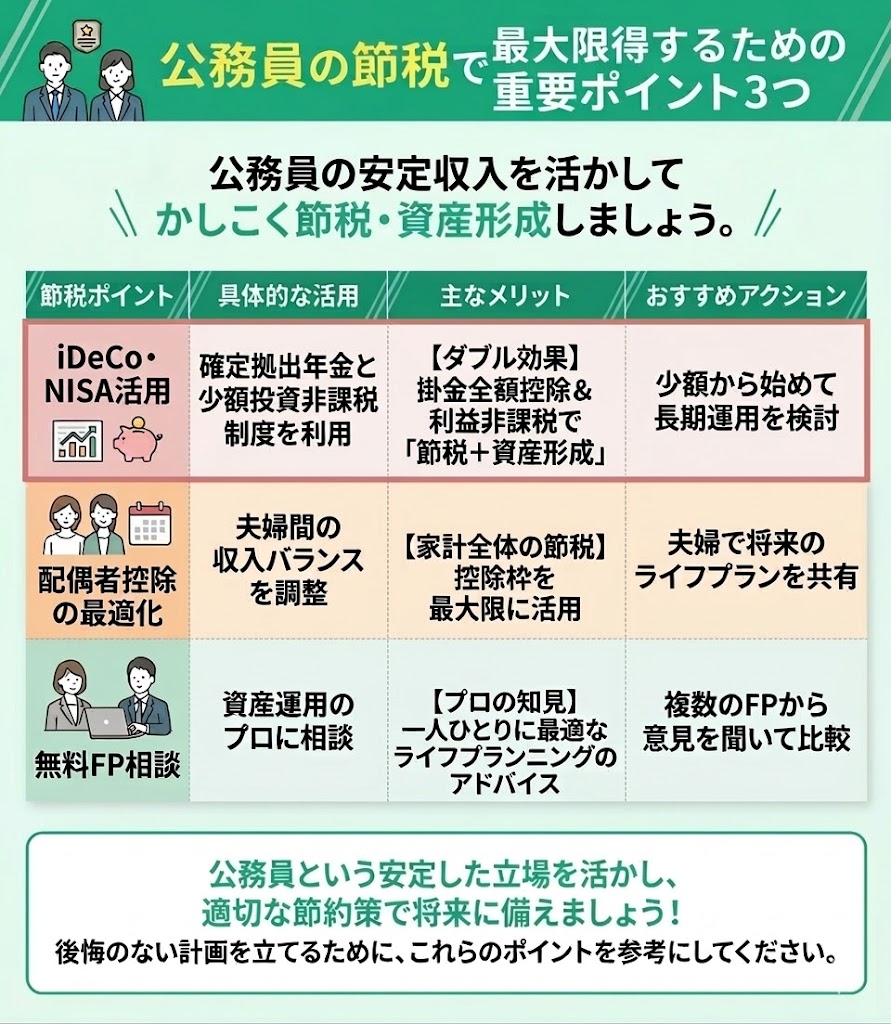

公務員の節税で最大限得するための重要ポイント3つ

公務員の節税で最大限得するための重要ポイントを3つ紹介します。

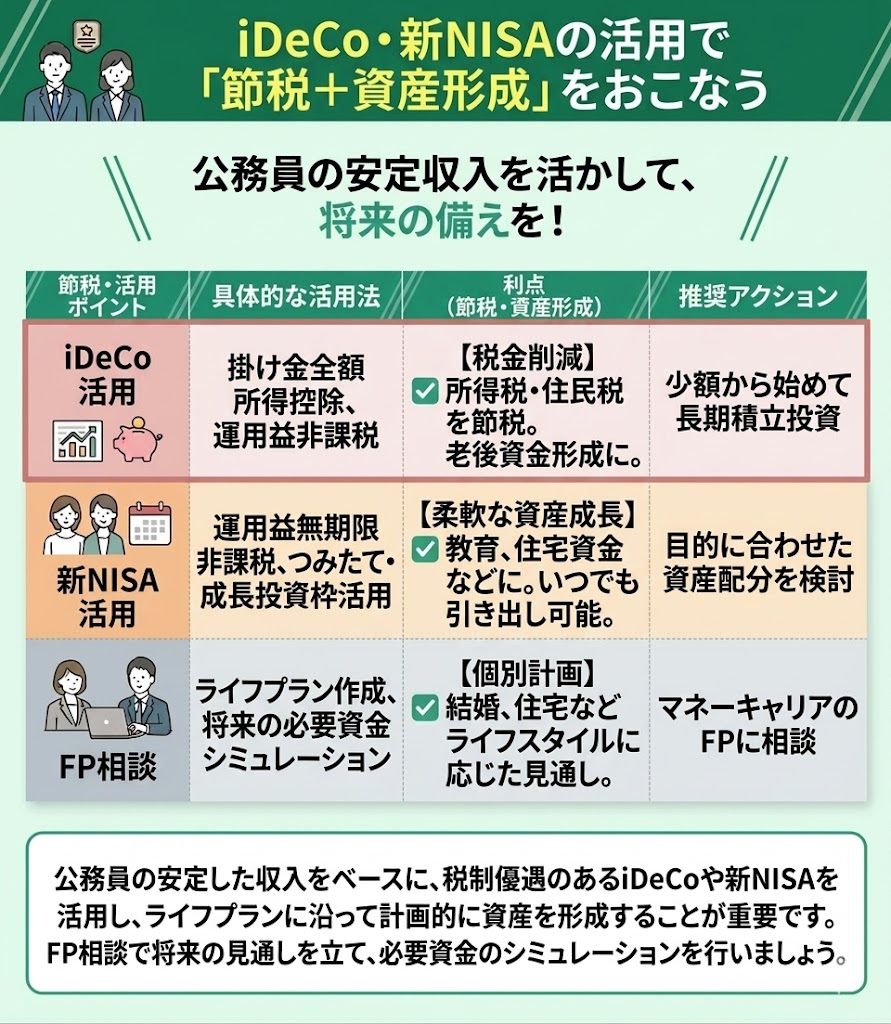

iDeCo・NISAの活用で「節税+資産形成」をおこなう

公務員が節税効果を高めるなら、iDeCoやNISAを活用して、節税と資産形成をあわせて進めることが大切です。

公務員は収入が比較的安定している一方で、税金や社会保険料などが差し引かれるため、手取りが思ったより少ないと感じることもあるでしょう。

だからこそ、税制優遇のあるiDeCoやNISAを活用しながら、今の税負担を意識しつつ、将来に向けた資産形成も計画的に進めていくことが重要です。

教育費、住宅費、老後資金など、将来必要になるお金をライフプランに沿って整理することが、資産形成の第一歩です。

マネーキャリアのFPに相談すれば、「結婚する・しない」「持ち家・賃貸」など、さまざまなライフスタイルを踏まえながら必要資金をシミュレーションできます。将来のお金の見通しを立てたい方は、ぜひ活用してみてください。

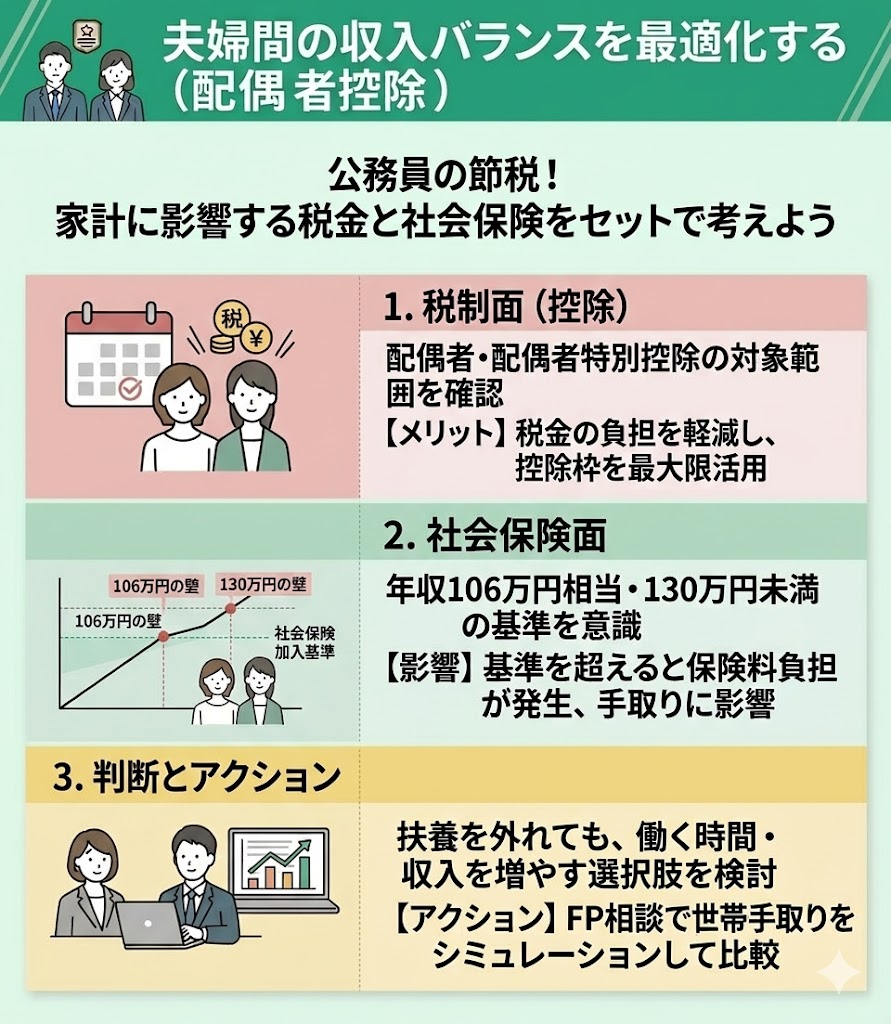

夫婦間の収入バランスを最適化する(配偶者控除)

公務員の節税で最大限得するために、夫婦間の収入バランスを最適化しましょう。

配偶者の働き方によっては、税制上の配偶者控除・配偶者特別控除だけでなく、社会保険の加入条件も家計に影響します。

特に、社会保険は年収106万円相当や130万円未満といった基準が意識されやすく、税制面では配偶者特別控除の対象範囲も確認が必要です。

収入額によっては手取り額や世帯全体の負担が変わるため、税金と社会保険の両方を踏まえて働き方を考えることが大切です。

配偶者が扶養を外れることが、必ずしも不利になるとは限りません。控除が使えなくなっても、働く時間や収入を増やすことで世帯収入全体が増えるケースもあります。

自分の家庭ではどの働き方が合っているのか、配偶者控除を受ける場合と受けない場合の違いを比較したい方は、FP相談を活用してシミュレーションしてみるのがおすすめです。

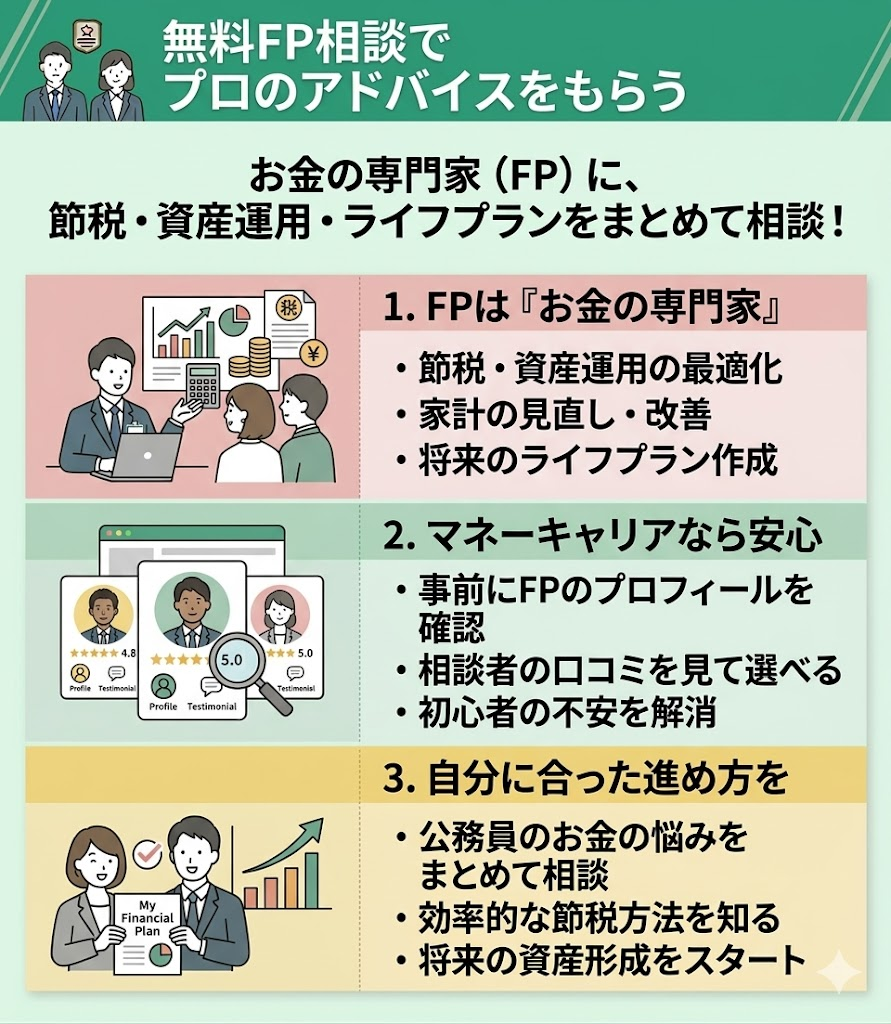

無料FP相談でプロのアドバイスをもらう

公務員が節税を効率よく進めるためには、無料FP相談を活用してプロのアドバイスを受けるのも有効です。

FPはお金の専門家として、節税や資産運用だけでなく、ライフプランの整理や家計の見直しなど、将来を見据えた幅広い相談に対応しています。

マネーキャリアでは、相談前に所属FPのプロフィールや口コミを確認できるため、自分に合いそうな相談相手をイメージしやすいのが特徴です。はじめてFP相談を利用する方でも、事前に情報を確認したうえで相談しやすいでしょう。

また、節税や資産運用だけでなく、家計の見直しやライフプランの整理まで幅広く相談できるため、公務員のお金の悩みをまとめて相談したい方にも向いています。

自分に合った節税・資産形成の進め方を知りたい方は、無料FP相談を活用してみましょう。

【まとめ】公務員は節税と資産運用をセットで考えるのがおすすめ!

本記事では、公務員が節税を考えるうえで押さえておきたいポイントや、おすすめの節税対策10選、さらに節税効果を高めるための考え方を紹介しました。

<結論>

公務員が節税を進めるなら、ふるさと納税や各種控除を活用しながら、iDeCoやNISAも組み合わせて考えることが大切です。

公務員は収入が比較的安定している一方で、短期間で大きく収入を増やすのは簡単ではありません。だからこそ、今あるお金を守る節税と、将来に向けてお金を育てる資産形成を両立しながら、無理のない形で備えを進めていきましょう。

自分に合った節税や資産形成の進め方を一人で考えるのは、意外と時間も手間もかかるものです。

忙しい公務員の方は、マネーキャリアのFP相談を活用しながら、将来に向けたお金の計画を効率よく整理していきましょう。

土日祝日やオンライン相談にも対応しているため、仕事や家事の合間にも利用しやすいのが魅力です。まずは気軽に相談して、自分に合った進め方を見つけてみてください。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| パートで一番損な年収 | |

| 扶養に入ると年金はどうなる? | 扶養に入ると年金はどうなる? 将来の受給額への影響と4つの対策 |

| 扶養から外れるといくらかかる | パート年収160万円は働き損? 夫の税金は増える?手取り金額をシミュレーション |

| 扶養外ならいくら稼げば得? | 扶養外ならいくら稼げば得? 年収の目安・扶養外で働いた方がいい人の特徴を紹介 |

| 年収106万か130万どっちが得 | 【106万の壁と130万の壁】 違いや働き損を防ぐ方法も解説 |

| 年収130万か150万どっちが得 | 年収130万と150万はどっちが得? パート主婦の年収別の手取りを比較 |