<結論>

夫が病気で働けない時、利用できる補助金や公的支援制度はさまざまあります。それでも収入減、医療費などによる支出増は避けられず、多くの家庭で収支はマイナスに。

なるべく早くマネーキャリアのFPにご相談いただき、家計の見直しを行なって生活再建を図りましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 夫が病気で働けないときの補助金や公的支援制度を確認しよう

- 傷病手当金

- 障害年金

- 自立支援医療制度

- 生活福祉資金貸付制度

- 生活保護

- 高額療養費制度

- 夫が働けなくなったら無料FP相談を活用して家計の見直しをしよう

- 夫が病気で働けなくなったら家計はどうなる?シミュレーションで確認

- 傷病手当金の計算方法

- 夫(月収35万円)・専業主婦・子どもの3人家族の場合

- 夫が病気で働けなくなったらどうする?事前の対策を現役FPに聞いてみた【座談会】

- 家計を守る仕組みを作っておく

- 妻の収入源・働き方も含めた長期のライフプランを立てておく

- 困ったら無料FP相談!プロと一緒に今すぐ家計の見直しをしよう

- 夫が病気で働けないときに実践すべき家計の見直しポイント5つ

- 家計の見直しと収支のシミュレーションをする

- 住宅ローンの見直し・固定費の削減

- 医療保険の見直しや給付金の確認

- 収入を増やすための方法を検討をする

- 無料FP相談で家計全体の見直しをする

- 【まとめ】夫が病気で働けないときは支援の確認と家計の見直しをおこなおう

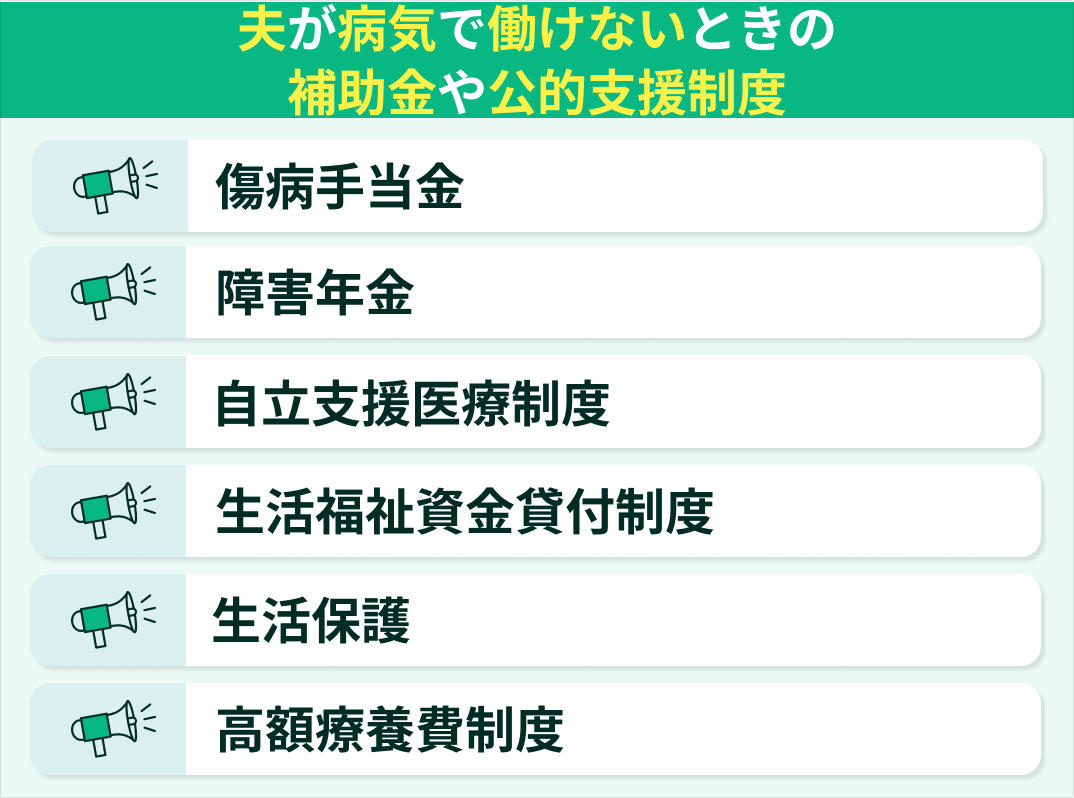

夫が病気で働けないときの補助金や公的支援制度を確認しよう

夫が病気で働けないときの補助金や公的支援制度について紹介します。

▼夫が病気で働けないときの補助金や公的支援制度

| 公的制度 | 会社員 | 公務員 | 自営業 |

|---|---|---|---|

| 傷病手当金 | ⚪︎ | ⚪︎ | × |

| 障害年金 | ⚪︎ | ⚪︎ | ⚪︎ |

| 自立支援医療制度 | ⚪︎ | ⚪︎ | ⚪︎ |

| 生活福祉資金貸付制度 | ⚪︎ | ⚪︎ | ⚪︎ |

| 生活保護 | ⚪︎ | ⚪︎ | ⚪︎ |

| 高額療養費制度 | ⚪︎ | ⚪︎ | ⚪︎ |

会社員や公務員は健康保険から傷病手当金が支給されますが、自営業者は国民健康保険のため対象外となります。

ただし、障害年金や高額療養費制度などは雇用形態に関わらず利用できるため、該当する制度を確認して早めに申請することが重要です。

以下では各制度について詳しく解説します。

傷病手当金

夫が病気で働けない場合の公的支援制度として、傷病手当金があります。

ただし受給できるのは会社員と公務員に限られ、自営業者は対象外です。また、受給をするには下記のような条件があります。

- 健康保険に加入している

- 業務外の病気やケガの療養により就労できない

- 4日以上連続して仕事を休んでいる

- 休業している期間は給与の支払いがない

傷病手当は連続3日間の待機期間後、4日目から支給が開始され、支給期間は通算1年6か月です。

受給手続きは、就業困難であることを会社に申し出た後、待機期間完了後に事業主が傷病手当金支給申請書と必要書類を準備して提出します。

障害年金

夫が病気で働けない場合の公的支援制度として、障害年金があります。

受給条件は、病気や怪我の初診日において国民年金または厚生年金に加入していること、もしくは20歳前・60歳以上65歳未満で年金制度に未加入であることです。

加えて、初診日前日までの国民年金被保険者期間において、3分の2以上の保険料を納付または免除手続きをしている必要があります。

障害年金の請求は障害認定日の翌月分から可能で、障害基礎年金は傷病手当金と併給できますが、障害厚生年金と障害手当金は受給額が調整されます。

▼障害年金を受給できる人

| 公的制度 | 対象者 | 障害の状態 |

|---|---|---|

| 障害基礎年金 | 国民年金に加入している 会社員 公務員 自営業 | 障害認定日に障害の状態が 障害等級表に定める1級または2級に該当 |

| 障害厚生年金 | 厚生年金に加入している 会社員 公務員 | 障害認定日に障害の状態が 障害等級表に定める1級から3級のいずれかに該当している |

| 障害手当金 | 厚生年金に加入している 会社員 公務員 | 初診日から5年以内に障害が治っている、もしくは症状が固定 障害厚生年金に該当する障害の状態よりも軽い障害がある |

自立支援医療制度

夫が病気で働けない場合の公的支援制度として、自立支援医療制度があります。

この制度は、精神疾患を抱える方が治療や通院を継続しやすくするため、医療費の自己負担を軽減するものです。

対象となるのは、精神疾患で継続的な通院治療が必要と医師に診断された方で、通常3割の医療費負担が原則1割まで軽減されます。

長期にわたる治療が必要な場合、経済的な負担を抑えられるため、早めに申請を検討するとよいでしょう。

生活福祉資金貸付制度

夫が病気で働けない場合の公的支援制度として、生活福祉資金貸付制度があります。

この制度は、低所得世帯・高齢者世帯・障害者世帯などを対象に、生活や就労、自立支援を目的とした貸付を行うものです。

生活を立て直すための一時的な支援として活用できますが、返済義務がある点に注意が必要です。

利用を検討する際は、返済計画を含めて地域の社会福祉協議会に相談するとよいでしょう。

生活保護

夫が病気で働けない場合の最終的な公的支援制度として、生活保護があります。

この制度は、最低限度の生活を保障し自立を支援するもので、病気・失業・収入減などで生活が困窮した際に利用可能です。

他の公的支援制度を活用しても生活が成り立たない場合の最後のセーフティネットとして位置づけられています。

申請には資産や収入の状況を詳しく審査されるため、まずは福祉事務所に相談することをお勧めします。

高額療養費制度

夫が病気で働けない場合の公的支援制度として、高額療養費制度があります。

この制度は、1か月間に医療機関へ支払った医療費が所得に応じた上限額を超えた場合、超過分が払い戻されるものです。

長期入院や高額な治療が必要になった際も、医療費負担を一定額に抑えられるため、家計への影響を軽減できます。

事前に限度額適用認定証を取得しておけば、窓口での支払い時から上限額までの負担で済むため、手続きを検討するとよいでしょう。

夫が病気で働けない時に利用できる制度はさまざまあります。ただし、各種制度には利用の条件があるほか、控除制度も併用すれば節税ができる可能性も。

まずはマネーキャリアのFPへご相談ください。

夫が働けなくなったら無料FP相談を活用して家計の見直しをしよう

「夫が病気で働けない…生活にかかるお金、どうしよう」そのお悩み、1人で抱えるには重過ぎるかも。まずは、マネーキャリアのFPにご相談ください。

活用できる公的支援の概要や手続きの案内はもちろん、夫が働けなくなった分の収入減を補うため、家計・保険・住宅ローンの見直しや、税金を抑えるための各種控除を提案。生活再建をトータルサポートします。

マネーキャリアの相談満足度は業界トップレベルの98.6%!

対応するのは3,500人から選び抜かれた実力派FPのみ、相談は何度でも無料です。土日祝日でも、オンラインでも相談OK!「20時以降に相談したい」といったご要望にも柔軟に対応いたします。

夫が病気で働けない収入減のお悩みは、コスパ・利便性ともに抜群のマネーキャリアで解決しましょう!

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 家計管理方法 | 共働き夫婦におすすめのシンプルな家計管理方法! 成功のコツを解説 |

| 家計簿を続けるコツ | 家計簿を続けるコツを完全解説! 忙しい人でも簡単に始められる家計改善術 |

| 家計改善のための5ステップ | 毎月赤字のストレスがしんどいときの対処法! 家計改善のための5ステップを解説 |

家計簿をつけられない場合の 対処法や節約術 | 家計簿は意味がない? 家計簿をつけられない場合の対処法や節約術を徹底解説 |

| 家計簿が続かない原因と対策 | 家計簿が続かないのはなぜ? 原因と対策をお金の専門家が解説! |

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| FP相談窓口のランキング | おすすめFP相談窓口6社! 人気の無料・有料窓口や後悔しない選び方を解説 |

| FP相談の特典 | FP相談キャンペーン16社を比較! 無料特典プレゼントがある窓口を紹介 |

| FP相談とは | FP相談とは?メリット・デメリット 相談した方の体験談を紹介【最新版】 |

| FP相談の注意点 | ファイナンシャルプランナー相談は危険? と言われる理由・注意点を解説 |

| FP相談はなぜ無料 | FP相談はなぜ無料?勧誘される? 相談者81名アンケート調査を実施! |

| FP相談の持ち物 | FPに相談できる内容とは? 相談内容別に準備するものや持ち物を解説! |

| FP相談の料金 | ファイナンシャルプランナーの料金費用相場は? 有料FP相談の落とし穴 |

| おすすめの独立系FP | 独立系FPおすすめランキング! 怪しいと言われる理由や探し方について解説 |

| マネーキャリアの口コミ | マネーキャリアの口コミ評判・体験談を紹介! なぜ無料なのか真相を解説 |

| マネーフォワードの口コミ | マネーフォワードのFP相談の口コミ・評判! 実際に利用した方の声を調査 |

| マネードクターの口コミ | マネーキャリアとマネードクターを比較! 実際に利用した方の声を紹介 |

夫が病気で働けなくなったら家計はどうなる?シミュレーションで確認

夫が病気で働けない場合、家計はどうなるのでしょうか。シミュレーションで確認していきましょう。

傷病手当金の計算方法

夫が病気で働けない場合、傷病手当を受給できます。

傷病手当金の1ヶ月あたりの支給額は、「直近12ヵ月間の標準報酬月額の平均×2/3」で計算ができます。

支給期間は通算通算1年6か月。支給期間中に出勤するなどして給与が発生した日は傷病手当は支給されず、支給日としてカウントされません。

夫(月収35万円)・専業主婦・子どもの3人家族の場合

- 家族構成は夫、妻、小学生の子ども1人

- 夫の月収は35万円

- 療養期間中の家計の収入は傷病手当金のみ

◇傷病手当(1ヶ月)の計算例

直近12ヵ月間の標準報酬月額の平均(35万円)×2/3=約23万3,000円

▼家計の支出(1ヶ月)シミュレーション

| 金額目安 | |

|---|---|

| 住宅ローン | 10万円 |

| 水道光熱費 | 3万円 |

| 食費 | 6万円 |

| 日用品 | 2万円 |

| 通信費 | 1万2,000円 |

| 保険料 | 2万 |

| 教育費 | 1万5,000円 |

| 予備費 | 1万円 |

| 支出合計 | 26万7,000円 |

◇家計の収支シミュレーション

傷病手当(約23万3,000円)−家計の支出(26万7,000円)=▲3万4,000円

夫(月収35万円)・専業主婦・子どもの3人家族で夫が病気で働けない場合、毎月の家計は3万4,000円マイナスに。

ただし上記のシミュレーションはあくまでモデルケースです。支出は最低限の金額で、夫の病気にかかる医療費などは加味していません。また、子どもの年齢によって教育費も大きく変わります。

自分の家計の収支シミュレーションをしたい方は、マネーキャリアのFP相談をご活用くださいませ。

夫が病気で働けなくなったらどうする?事前の対策を現役FPに聞いてみた【座談会】

家計を守る仕組みを作っておく

——まず、夫が病気になった場合に備えるための事前対策について教えてください。

加藤FP:いちばん大切なのは「収入が途絶えたときに、生活を支えられる仕組みを持っておくこと」です。多くのご家庭では、夫の収入に大きく依存しているので、何も対策がないと一気に家計が不安定になります。

奥山FP:そうですね。まずは生活防衛資金を確保しておくことが基本です。3〜6か月分の生活費を目安に、緊急時の備えをしておくだけでも気持ちが全然違います。

加藤FP:あとは公的制度の理解も重要です。傷病手当金や高額療養費制度は、多くの人が「知らなかった」と後から慌てることが多い制度です。いざというときに活用できるよう、事前に情報を整理しておくと安心です。

奥山FP:それに加えて、就業不能保険や収入保障保険など、民間の保険を組み合わせることで、収入ゼロになるリスクをさらに下げられます。

加藤FP:このとき、夫だけでなく妻側の備えも大切です。家計を“2本の柱”で支えるイメージを持っておくと、想定外の事態でも立て直しやすいですね。

妻の収入源・働き方も含めた長期のライフプランを立てておく

——次に、妻側の働き方についても考える必要があるのでしょうか。

奥山FP:はい。夫が働けなくなったとき、妻がどれくらい働けるかによって家計の立て直しのしやすさが変わります。パートなのかフルタイムなのか、在宅で働けるかなど、あらかじめ想定しておくことが大事です。

加藤FP:例えば、今すぐ働ける環境をつくっておく人と、何も準備していない人とでは、不測の事態が起きたときの対応力に大きな差が出ます。資格やスキル取得、副業の準備など、小さな積み重ねが“セーフティネット”になることもあります。

奥山FP:働き方を考えるときは、扶養の範囲や税金の影響も踏まえる必要があります。ここを把握しておくと、いざというときにスムーズに動けます。

加藤FP:ライフプランの中で、収入が減ったとき・増えたときのパターンをいくつかシミュレーションしておくと安心感が違います。準備があるだけで、家計の立て直しが“選択肢”になるんです。

奥山FP:夫婦のどちらかに万が一があったとしても、生活を守れるように複線化しておくことが、これからの時代ではとても大切ですね。

夫が病気で働けなくなったときのリスクは、備えがあるかどうかで家計へのダメージが大きく変わります。

マネーキャリアの無料相談では、家計全体の収支や貯蓄、保障のバランスを整理して、万が一に備えたシミュレーションを無料で作成可能です。

オンラインでの相談も可能なため、お気軽にご相談ください。

困ったら無料FP相談!プロと一緒に今すぐ家計の見直しをしよう

夫が病気で働けない場合も、傷病手当で月収のおよそ2/3をカバーできます。

ですが、その他各種公的制度をフル活用したとしても多くの家庭で収入は減り、医療費などの支出は増えるでしょう。夫が働けなくなったら家計の見直しは必須!マネーキャリアのFPへご相談ください。

業界トップレベルの実力を誇るFPが、家計改善はもちろん、生活再建後の暮らしを見越した保険・住宅ローンの見直しを実施。療養のための収入減に関わるお悩みを一気に解消します。

✔︎ 相談満足度は業界トップクラスの98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 50以上の保険会社の商品を比較検討、保険の見直しができる

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ 相談は何度でも無料

マネーキャリアはご利用者様の相談満足度向上のため、相談対応するFPを独自のスコアロジックで評価しております。

「説明がわかりにくい」「対応がイマイチ」など評判の悪いFPは紹介候補から除外。質の高いFPに安定して相談できる環境を整えています。

初めてのFP相談に不安を感じる方は、公式WEBサイトで公開している所属FPの口コミ等をお目通しくださいませ。事前にどんなFPが担当になるのかわかれば、安心して相談当日を迎えられるはずです。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 家計管理方法 | 共働き夫婦におすすめのシンプルな家計管理方法! 成功のコツを解説 |

| 家計簿を続けるコツ | 家計簿を続けるコツを完全解説! 忙しい人でも簡単に始められる家計改善術 |

| 家計改善のための5ステップ | 毎月赤字のストレスがしんどいときの対処法! 家計改善のための5ステップを解説 |

家計簿をつけられない場合の 対処法や節約術 | 家計簿は意味がない? 家計簿をつけられない場合の対処法や節約術を徹底解説 |

| 家計簿が続かない原因と対策 | 家計簿が続かないのはなぜ? 原因と対策をお金の専門家が解説! |

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| FP相談窓口のランキング | おすすめFP相談窓口6社! 人気の無料・有料窓口や後悔しない選び方を解説 |

| FP相談の特典 | FP相談キャンペーン16社を比較! 無料特典プレゼントがある窓口を紹介 |

| FP相談とは | FP相談とは?メリット・デメリット 相談した方の体験談を紹介【最新版】 |

| FP相談の注意点 | ファイナンシャルプランナー相談は危険? と言われる理由・注意点を解説 |

| FP相談はなぜ無料 | FP相談はなぜ無料?勧誘される? 相談者81名アンケート調査を実施! |

| FP相談の持ち物 | FPに相談できる内容とは? 相談内容別に準備するものや持ち物を解説! |

| FP相談の料金 | ファイナンシャルプランナーの料金費用相場は? 有料FP相談の落とし穴 |

| おすすめの独立系FP | 独立系FPおすすめランキング! 怪しいと言われる理由や探し方について解説 |

| マネーキャリアの口コミ | マネーキャリアの口コミ評判・体験談を紹介! なぜ無料なのか真相を解説 |

| マネーフォワードの口コミ | マネーフォワードのFP相談の口コミ・評判! 実際に利用した方の声を調査 |

| マネードクターの口コミ | マネーキャリアとマネードクターを比較! 実際に利用した方の声を紹介 |

夫が病気で働けないときに実践すべき家計の見直しポイント5つ

夫が病気が働けないときに実践すべき家計の見直しポイントを5つ紹介します。

家計の見直しと収支のシミュレーションをする

夫が病気が働けないときは、家計の見直しと収支のシミュレーションをしましょう。

例えば、月収35万円の夫が病気が働けないときに受給できる傷病手当は23万円程度。収入のおよそ2/3をカバーできます。

とはいっても収入減には変わりなく、普段より医療費も嵩むため多くの家庭の収支はマイナスに。実際にいくら足りなくなるのかシミュレーションしたうえで、家計の優先順位を再考することが重要です。

支出を減らすだけでなく、収入を増やすことを考えるのも一つの手。夫の病状にもよりますが、妻が専業主婦であればパートタイムに出ることを検討してもいいでしょう。

住宅ローンの見直し・固定費の削減

夫が病気が働けないときは、住宅ローンの見直し・固定費の削減をすることが大切です。

まず、夫が働けなくなると住宅ローンの返済義務は連帯債務者や連帯保証人に移ることとなりますが、金融機関によっては、万が一のための返済猶予制度を設けていることも。

各種猶予制度などを利用しても返済が難しい場合は、ローンの借り換えを検討しましょう。

もし夫が高度の障害を負ってしまった場合は、住宅ローンを契約する際に加入した団体信用生命保険によりローンの返済が不要になる可能性もあります。

医療保険の見直しや給付金の確認

夫が病気が働けないときは、医療保険の見直し・給付金の確認をすることが大切です。

罹患した病気の種類によっては、加入している医療保険やがん保険から給付金が出る可能性があります。

給付金の有無を確認した後は、必要最低限の保障を残して保険の見直しを検討してみましょう。

収入を増やすための方法を検討をする

無料FP相談で家計全体の見直しをする

夫が病気が働けないときは、生活の安定のために固定費の見直しは必須。

ただし保険や住宅ローンの見直しをする際は生活再建後の暮らしまで考慮することが重要です。

より慎重な判断が必要となるため、独学で判断せずプロの手を借りることをおすすめします。

【まとめ】夫が病気で働けないときは支援の確認と家計の見直しをおこなおう

本記事では夫が病気で働けないときに受給できる補助金や利用できる公的支援制度、家計のシミュレーション、家計の見直しポイント5つを紹介しました。

<結論>

夫が病気で働けない時に受給できる補助金や利用できる公的支援制度はさまざまあります。それでも収入減、医療費などによる支出増は避けられず、多くの家庭で収支はマイナスに。

なるべく早く家計管理のプロであるFPに相談、家計の見直しを行い生活再建を図りましょう。

マネーキャリアは何度でも相談無料!

夫が病気で働けないとき、補助金や利用できる公的支援制度についての疑問がでるたび、生活の不安が出るたびに相談できます。

いつでもオンラインでご自宅にいながら家計管理のプロに頼れるのは、大きな安心につながりますね。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 家計管理方法 | 共働き夫婦におすすめのシンプルな家計管理方法! 成功のコツを解説 |

| 家計簿を続けるコツ | 家計簿を続けるコツを完全解説! 忙しい人でも簡単に始められる家計改善術 |

| 家計改善のための5ステップ | 毎月赤字のストレスがしんどいときの対処法! 家計改善のための5ステップを解説 |

家計簿をつけられない場合の 対処法や節約術 | 家計簿は意味がない? 家計簿をつけられない場合の対処法や節約術を徹底解説 |

| 家計簿が続かない原因と対策 | 家計簿が続かないのはなぜ? 原因と対策をお金の専門家が解説! |

| 無駄遣いしない方法 | 無駄遣いしない方法5選! ストレスのない節約のポイントも解説 |

| すぐできる節約方法 | 一番節約できるもの8選! やってはいけない節約やすぐできる節約方法も紹介 |

| サブスクの見直し | サブスクの見直しで年間1万円以上も節約! 無駄なサブスクを解約して節約する方法 |

| FP相談窓口のランキング | おすすめFP相談窓口6社! 人気の無料・有料窓口や後悔しない選び方を解説 |

| FP相談の特典 | FP相談キャンペーン16社を比較! 無料特典プレゼントがある窓口を紹介 |

| FP相談とは | FP相談とは?メリット・デメリット 相談した方の体験談を紹介【最新版】 |

| FP相談の注意点 | ファイナンシャルプランナー相談は危険? と言われる理由・注意点を解説 |

| FP相談はなぜ無料 | FP相談はなぜ無料?勧誘される? 相談者81名アンケート調査を実施! |

| FP相談の持ち物 | FPに相談できる内容とは? 相談内容別に準備するものや持ち物を解説! |

| FP相談の料金 | ファイナンシャルプランナーの料金費用相場は? 有料FP相談の落とし穴 |

| おすすめの独立系FP | 独立系FPおすすめランキング! 怪しいと言われる理由や探し方について解説 |

| マネーキャリアの口コミ | マネーキャリアの口コミ評判・体験談を紹介! なぜ無料なのか真相を解説 |

| マネーフォワードの口コミ | マネーフォワードのFP相談の口コミ・評判! 実際に利用した方の声を調査 |

| マネードクターの口コミ | マネーキャリアとマネードクターを比較! 実際に利用した方の声を紹介 |