「FPに相談してみたいけれど、何を持っていけばいいの?」と不安に感じていませんか。

結論から申し上げますと、完璧な準備や持ち物がなくても、手ぶらでご相談いただけるケースが増えています。もちろん、収支や現在の資産状況がわかるものがあればよりスムーズですが、プロのFPが会話を通じて現状を整理していくため、「完璧に準備しなきゃ」と身構える必要はありません。

本記事では、相談内容別の「あると便利な持ち物」をご紹介しますが、最初からすべて揃っていなくても大丈夫です。

これまでご自身なりに家計管理や貯蓄に取り組まれてきたことは素晴らしい一歩です。

マネーキャリアの無料FP相談は、事前の準備なしで「お金のモヤモヤを整理する」ところからプロが丁寧にサポートします。オンラインで画面共有しながら進めるため書類の準備も不要です。

まずは手ぶらで、今の率直なお悩みを丸投げしてみてください。

監修者ファイナンシャルプランナー

この記事の目次

- FPに相談できる内容とは?何が相談できる?

- 【相談内容別】FP相談前に用意するもの・持ち物とは?

- 【家計相談】用意するもの・持ち物

- 【住宅ローン相談】用意するもの・持ち物

- 【保険相談】用意するもの・持ち物

- 【老後・年金相談】用意するもの・持ち物

- 【お金に関する不安】用意するもの・持ち物

- お金のモヤモヤはマネーキャリアの無料FP相談で解消しよう

- FP相談前に準備するべきこと・把握しておく内容とは?

- 現在の資産状況・収支の状況を把握しておく

- FP相談を受けた後のゴールを考えておく

- FP相談で質問する内容を明確にしておく

- 相談内容について単語などの簡単な予習をしておく

- 現状記入シートや質問票などがあれば記入を済ませる

- 【まとめ】FP相談時における持ち物・準備すべきこと・相談できる内容とは?

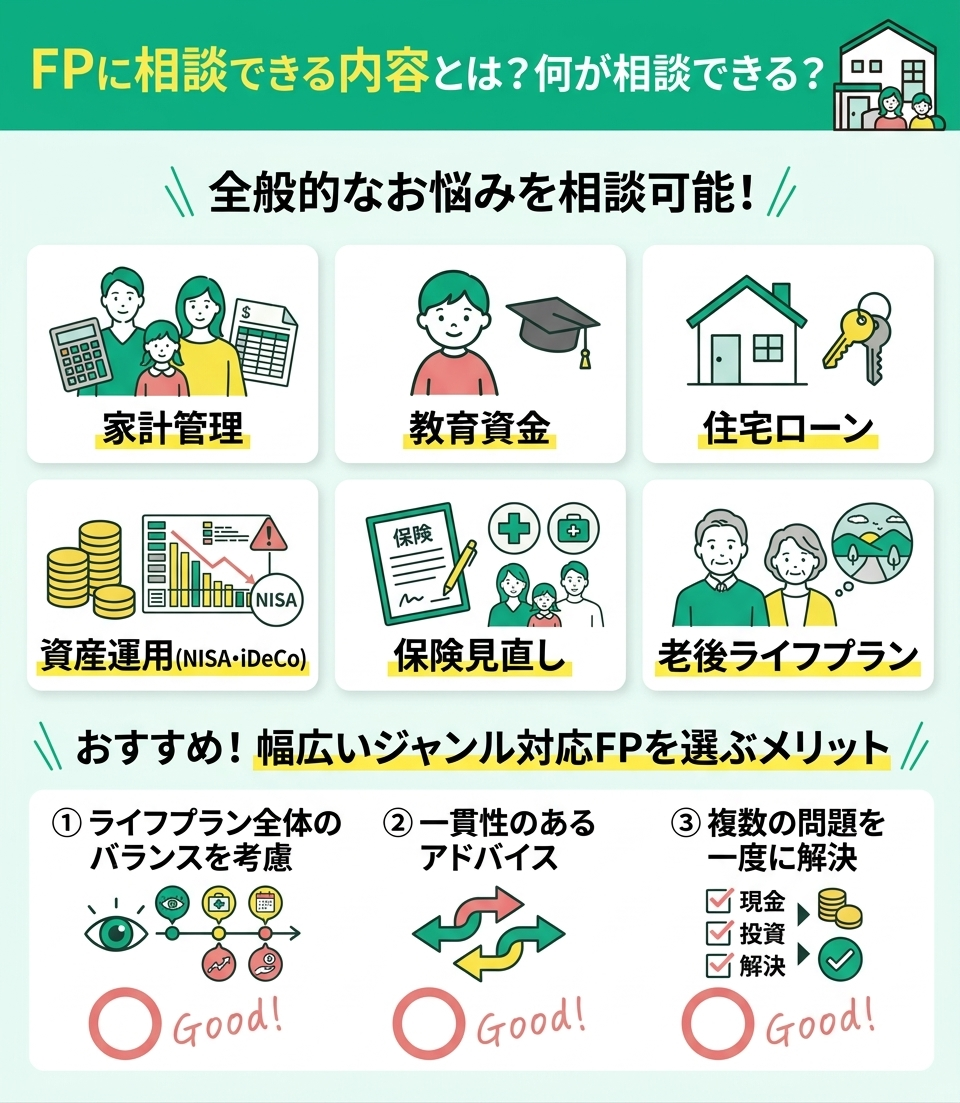

FPに相談できる内容とは?何が相談できる?

FPには、家計管理や教育資金、住宅ローンから、NISAやiDeCoを活用した資産運用、保険の見直し、老後のライフプランまで、お金に関するあらゆるお悩みを全般的に相談できます。

ただし、FPによって得意なジャンルは異なります。幅広いジャンルに対応できるFPを選ぶと、ライフプラン全体を見据えた一貫性のあるアドバイスが受けられ、複数の問題も一度に解決できるためおすすめです。

「何をどう相談していいか分からない」という方もご安心ください。

マネーキャリアなら事前の準備なし、手ぶらで相談OKです。満足度98.6%を誇るヒアリング力で、漠然としたお金のモヤモヤを整理するところからプロに丸投げできますよ。

オンライン相談なら書類のコピーも不要で、予約からやり取りまでLINEで完結します。まずは「思考の整理」をするつもりで、お気軽にお話ししてみませんか?

【相談内容別】FP相談前に用意するもの・持ち物とは?

ファイナンシャルプランナー(FP)への相談は、事前の資料準備がなくても十分に有意義な時間となります。特にオンライン相談であれば、画面共有機能を活用し、その場で一緒に確認しながら進めることができるため、わざわざ書類をコピーして持ち歩く必要もありません。

本章では、代表的な相談内容ごとに「あるとよりスムーズな持ち物」をご紹介しますが、すべて揃っていなくても大丈夫です。お手元にある範囲で気軽にご参加ください。

- 【家計相談】用意するもの・持ち物

- 【住宅ローン相談】用意するもの・持ち物

- 【保険相談】用意するもの・持ち物

- 【老後・年金相談】用意するもの・持ち物

- 【お金に関する不安】用意するもの・持ち物

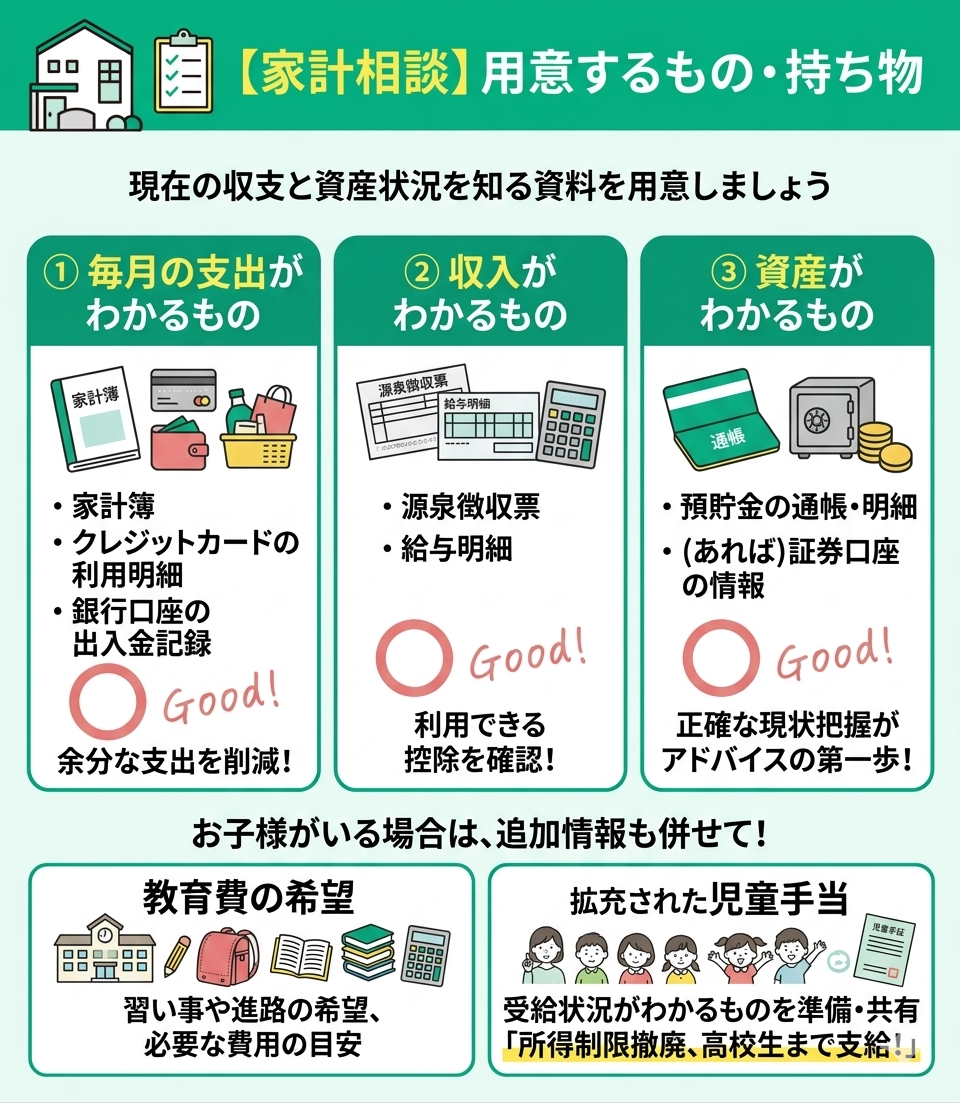

【家計相談】用意するもの・持ち物

正確な現状把握が、ご家庭に合ったアドバイスの第一歩となります。

お子様がいらっしゃる場合は、習い事や今後の教育費の希望などもぜひお聞かせください。また、2024年10月に拡充された児童手当(所得制限の撤廃や高校生年代までの支給など)の受給状況がわかるものを、お手元にご用意いただくか画面共有いただけると、より精度の高い家計シミュレーションが可能です。

正確な金額が分からなくても、会話の中で大まかな状況をお伝えいただくだけで大丈夫ですよ。まずはリラックスして、なんでもお気軽にご相談ください。

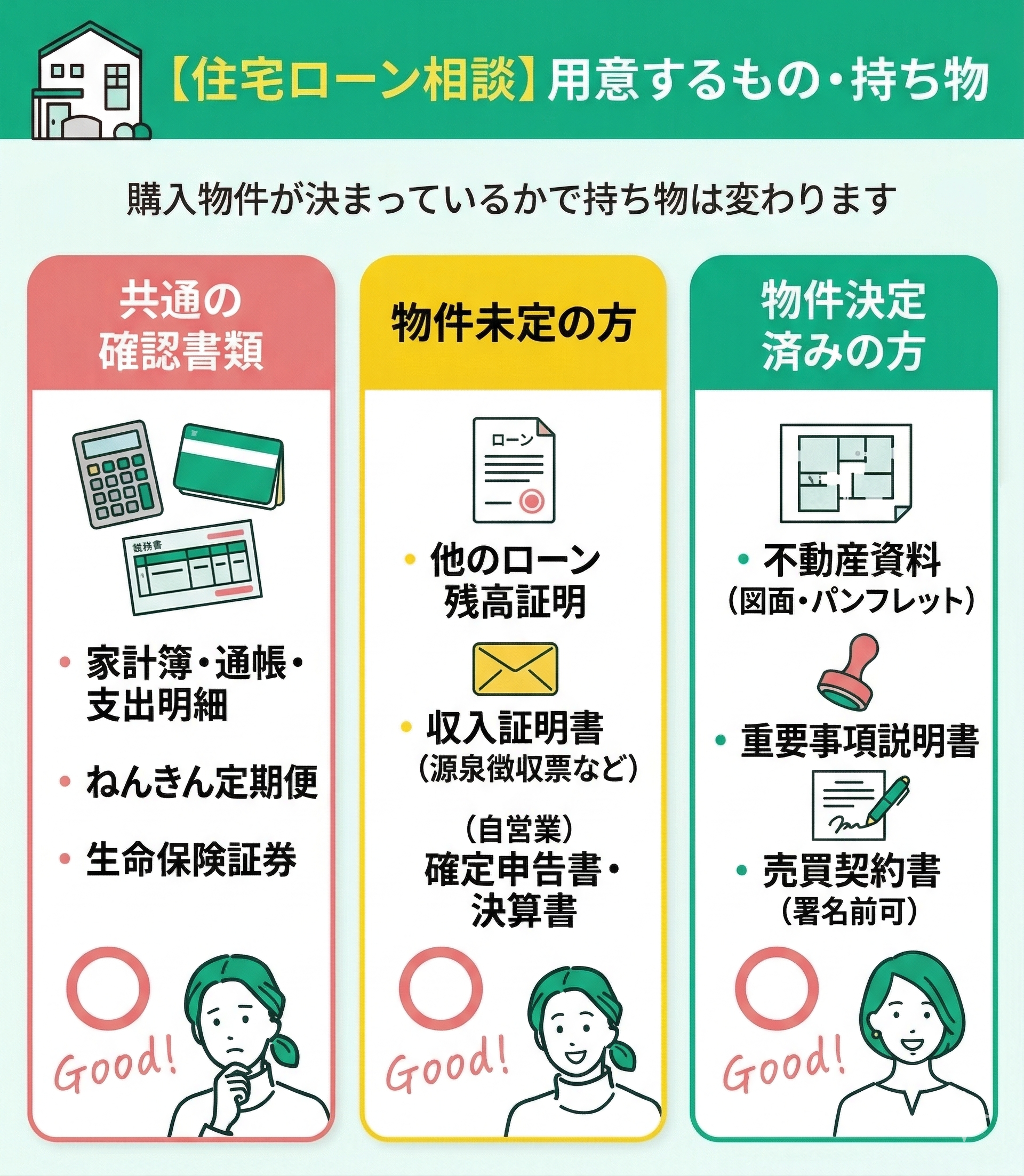

【住宅ローン相談】用意するもの・持ち物

- 共通で確認できると良いもの(物件の確定に関わらず)

家計簿、通帳、支出明細、ねんきん定期便、生命保険証券

- 物件が未定の方

他のローン残高証明、収入がわかる書類

(源泉徴収票など。自営業・フリーランスの方は過去3年分の確定申告書・決算書)

- 物件決定済みの方

不動産資料(図面やパンフレット等)、重要事項説明書、売買契約書(署名前でも可)

初めてのご相談は少し緊張されるかもしれませんが、完璧に資料が揃っていなくても大丈夫ですよ。ただ、家計の状況が正確にわかる書類が多いほど、より精度の高いシミュレーションが可能になります。

なお、自営業の方で前年分の申告がすでにお済みでしたら、最新の控えも画面共有やカメラで見せていただければ大丈夫です。安心できるマイホーム購入に向けて、一緒に準備を進めていきましょう。

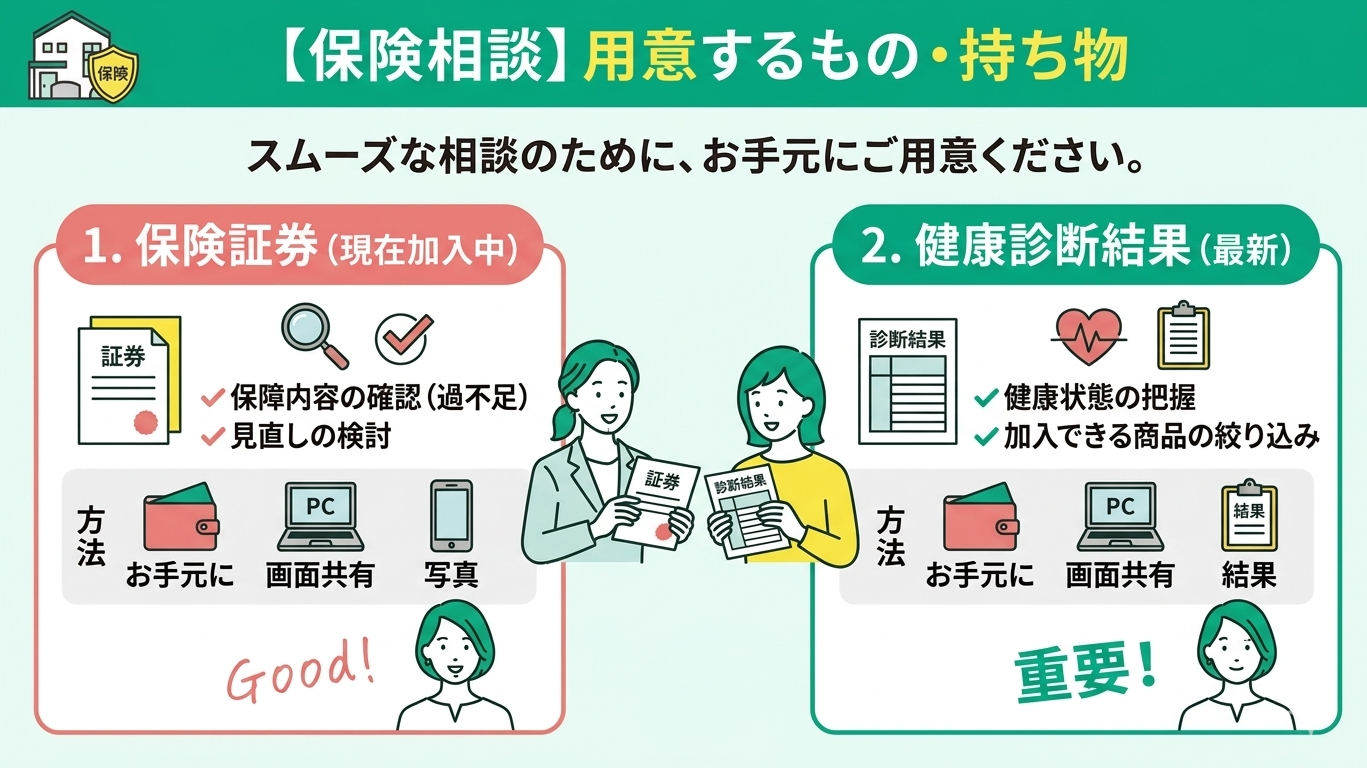

【保険相談】用意するもの・持ち物

- 現在加入中の保険証券

- 最新の健康診断の結果

「今の保険が自分に合っているかわからない」というご不安はありませんか?

証券をお持ちいただければ、私たちがプロの目線で内容を分かりやすく紐解き、最適な保障プランをご提案いたします。

もしお手元に最新の健康診断の結果がない場合でも、大まかな状況をお伺いしながら相談を進められますので、まずはお気軽にお越しくださいね。

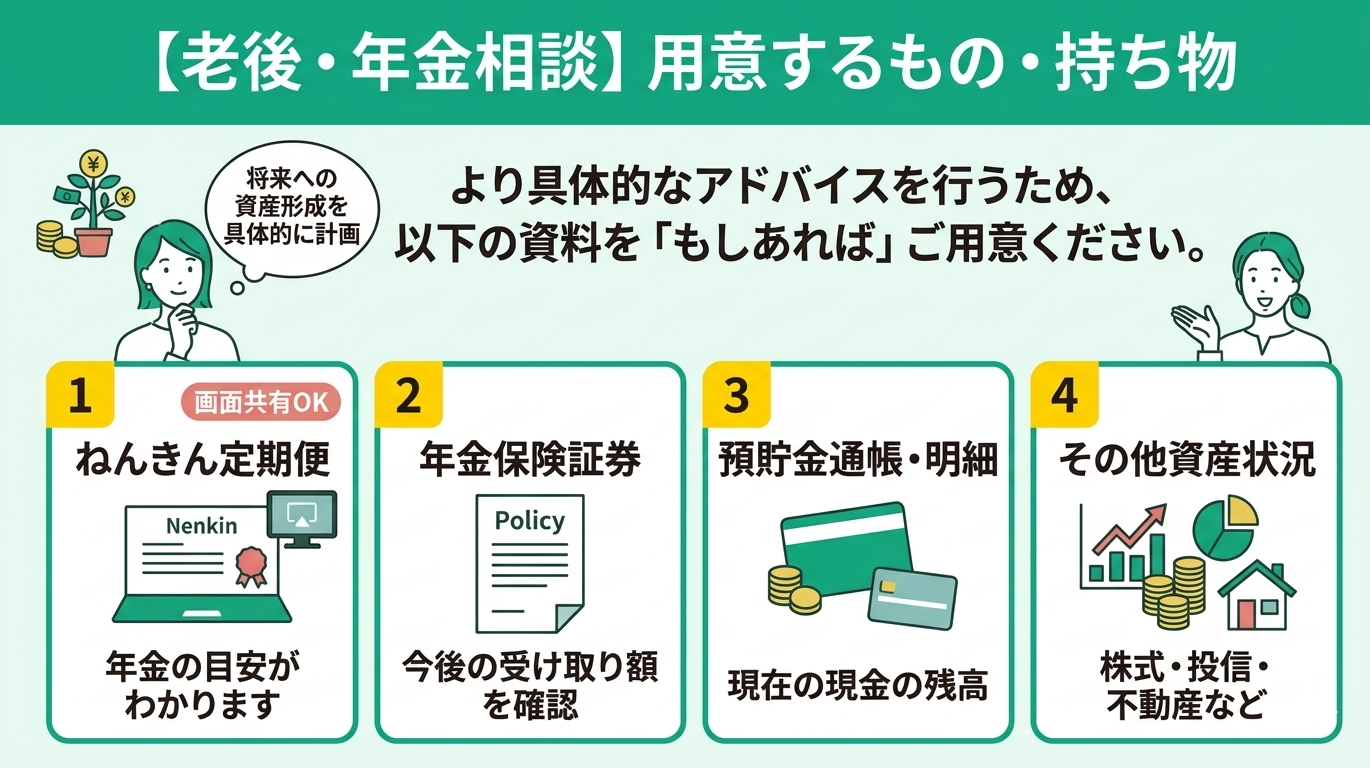

【老後・年金相談】用意するもの・持ち物

- ねんきん定期便(年金見込額がわかるもの)

- 年金保険や積立型の保険証券

- 預貯金の残高がわかる明細

- 資産状況がわかるもの(株式・投資信託・不動産など)

「老後資金はいくらあれば安心?」という漠然としたご不安をお持ちの方も多いですよね。

お持ちいただいた資料から現状を把握し、将来必要な資金とのギャップを明確にしていきます。

最近はNISAやiDeCoをご利用の方も多いため、オンライン相談であれば、証券会社のアプリやWebサイトを画面共有で見せていただくだけでも状況確認が可能です。

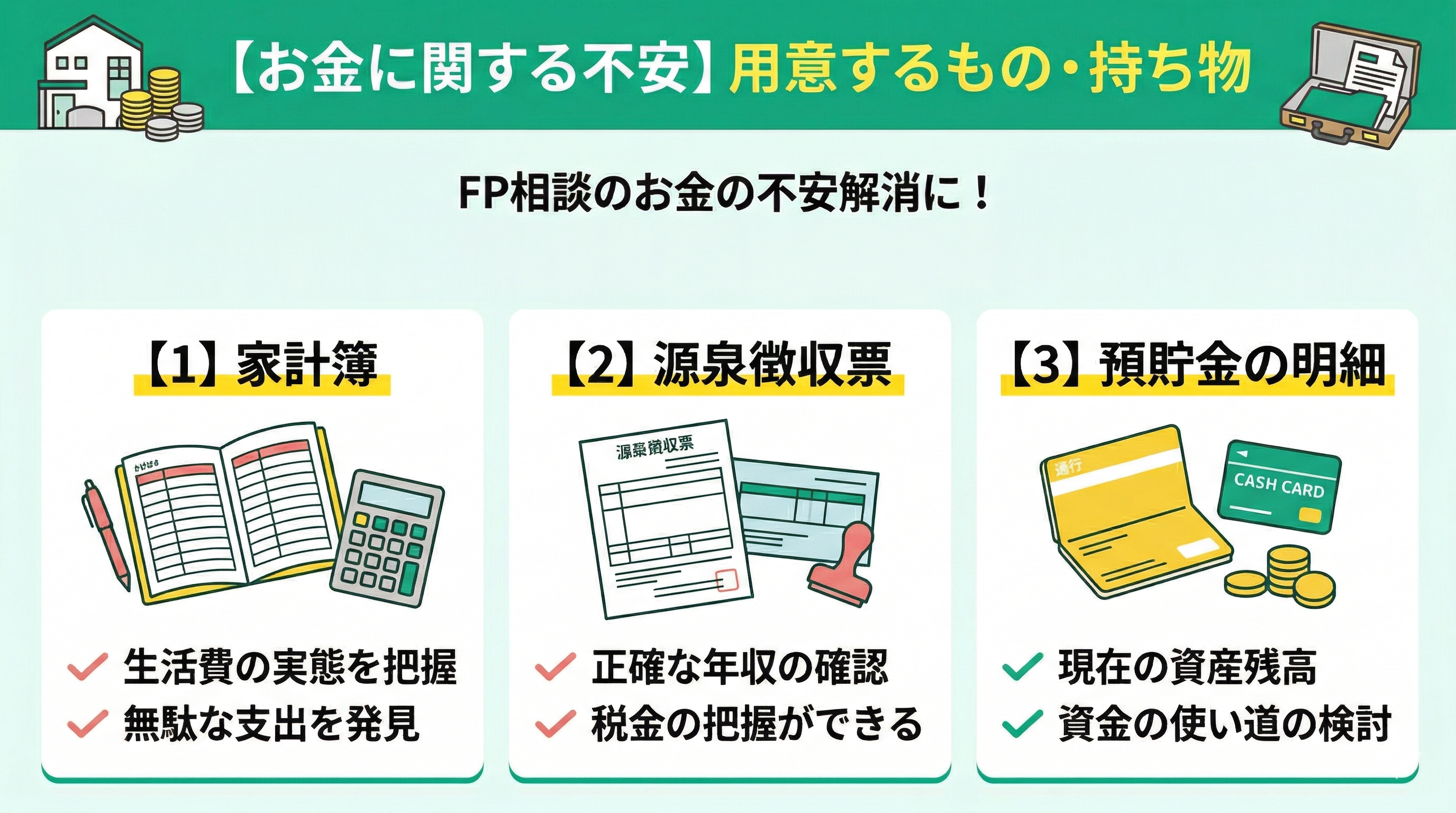

【お金に関する不安】用意するもの・持ち物

「お金の不安はあるけれど、何が課題かわからない」という漠然としたお悩みでも、まずはFPにご相談ください。

何を持っていけばいいか迷った際は、家計簿・源泉徴収票・預貯金の明細などをご用意いただくと、現状の把握がスムーズになります。

上手く言語化できなくても、プロがお話を伺いながら問題点を整理していくのでご安心ください。

とはいえ、これらの書類をすべて最初から揃えるのは大変ですよね。

マネーキャリアなら、資料がなくてもスマホ一つで家計を可視化できます。オンラインの画面共有を使いながらお話しできるので「準備が面倒で…」と先延ばしにする必要はありません。

LINEで簡単に予約ができ、相談は何度でも無料です。まずは今のモヤモヤを率直にお聞かせくださいね。

お金のモヤモヤはマネーキャリアの無料FP相談で解消しよう

「お金の相談をしたいけれど、何を準備すればいいか分からない」と悩んでいませんか?

FP相談の最大のメリットは、漠然としたお金のモヤモヤを専門家と一緒に整理できることです。

最初から完璧な書類やデータを用意する必要は全くありません。まずは気軽な相談からでも大丈夫ですので安心してくださいね。

マネーキャリアの無料FP相談なら、「思考の整理」からプロに丸投げしていただけます。

- 準備不要・手ぶらでOK:高いヒアリング力で、会話を通じて家計の現状を可視化

- オンラインで完結:わざわざ書類をコピーする必要なし、画面共有で手軽に確認可能

- LINEで簡単予約:ご予約や担当者とのやり取りもLINEでスムーズ

まずは家計の健康診断として、ぜひお気軽にご相談ください。

FP相談前に準備するべきこと・把握しておく内容とは?

FP(ファイナンシャルプランナー)への相談に「完璧な準備」は必ずしも必要ありません。最近は手ぶらで相談できる窓口も増えていますが、相談前にご自身の頭の中で少しだけ情報を整理しておくと、よりスムーズに「お金のモヤモヤ」を解消できます。

ここでは、FPに相談する前に「少しだけ意識しておくと良い5つのポイント」について解説します。

- 現在の資産状況・収支の状況を把握しておく

- FP相談を受けた後のゴールを考えておく

- FP相談で質問する内容を明確にしておく

- 相談内容について単語などの簡単な予習をしておく

- 現状記入シートや質問票などがあれば記入を済ませる

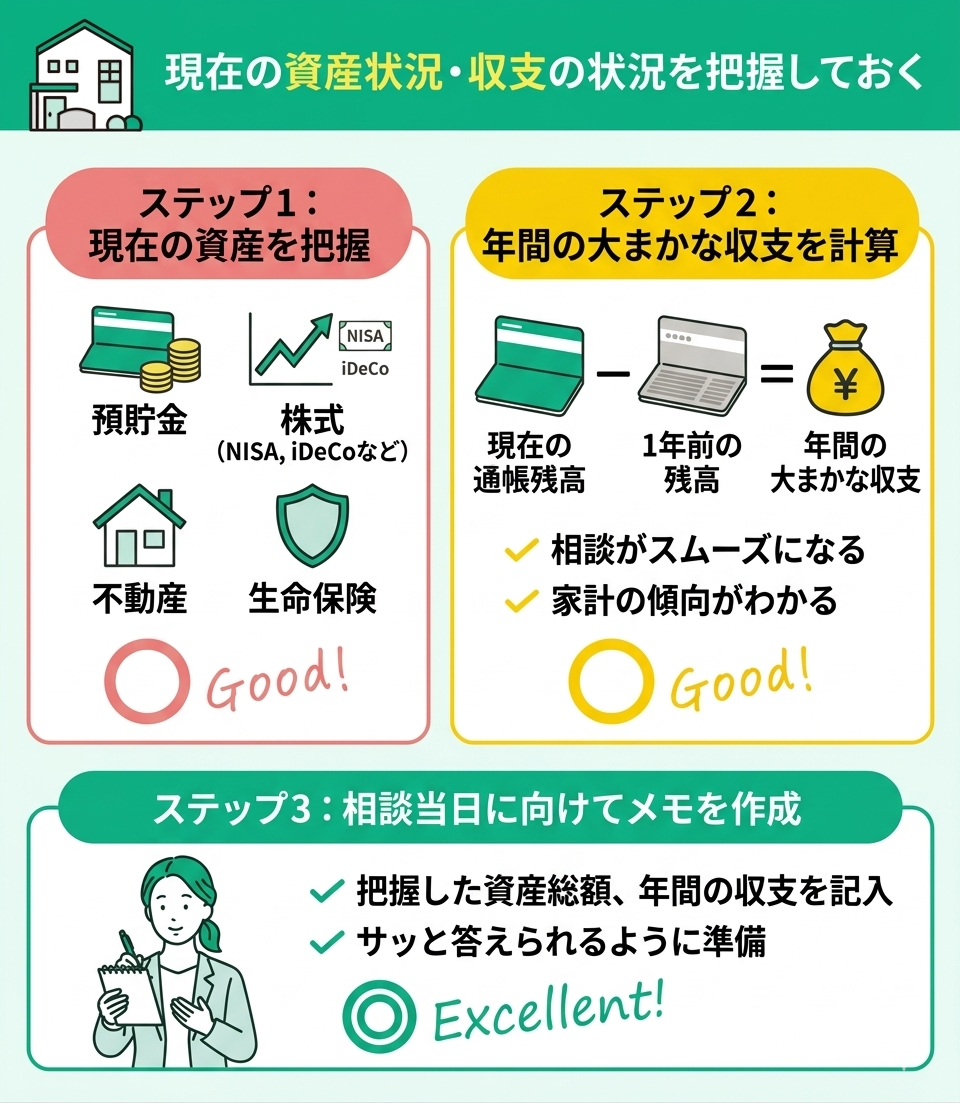

現在の資産状況・収支の状況を把握しておく

FP相談を有意義にするために、まずは現在の資産と収支状況を把握しておきましょう。FPはこれらの情報をもとに、あなたに最適なライフプランや資金計画を提案します。

資産には預貯金のほか、株式(NISAやiDeCoなど)や不動産、生命保険も含まれます。まずは「現在の通帳残高-1年前の残高」で年間の大まかな収支を計算し、相談当日にサッと答えられるようにメモしておくのがおすすめです。

「家計簿をつけていないから…」と焦らなくても大丈夫ですよ。完璧でなくても構いませんので、手取りの年収や、毎月の固定費(住居費、光熱費、通信費、保険料など)をざっくりと書き出してみてください。

現状をありのままにお伝えいただくことが、より具体的で解決に直結するアドバイスにつながります。私たちFPと一緒に、無理のない計画を立てていきましょう。

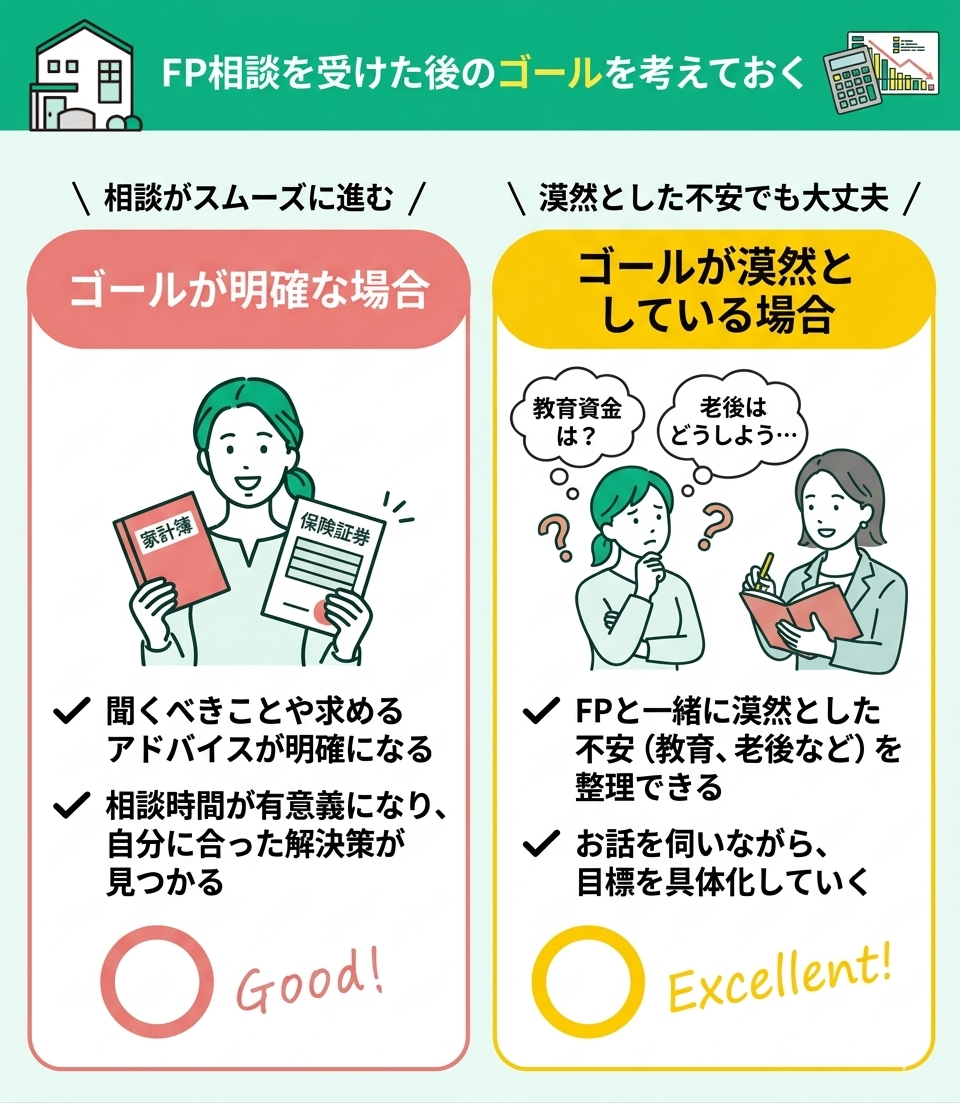

FP相談を受けた後のゴールを考えておく

FP相談を最大限に活用するために、相談後の「ゴール」を事前にイメージしておくことが重要です。

「家計のムダを省きたい」「自分に合った保険を見つけたい」など、大まかな目標を持つことで、相談で聞くべきことや求めるアドバイスが明確になり、スムーズに話が進みます。

的確なサポートを受けるためにも、ざっくりで構いませんので考えてみましょう。

「明確なゴールと言われても難しくて…」という方もご安心ください。

「教育資金が何となく不安」「老後資金をどうにかしたい」といった漠然としたお悩みからでも、お話を伺いながら私たちが一緒に目標を具体化していきます。

相談を通じてどうなりたいかを少しだけ想像してからお越しいただくと、よりご自身の希望に沿った有意義な時間になりますよ。

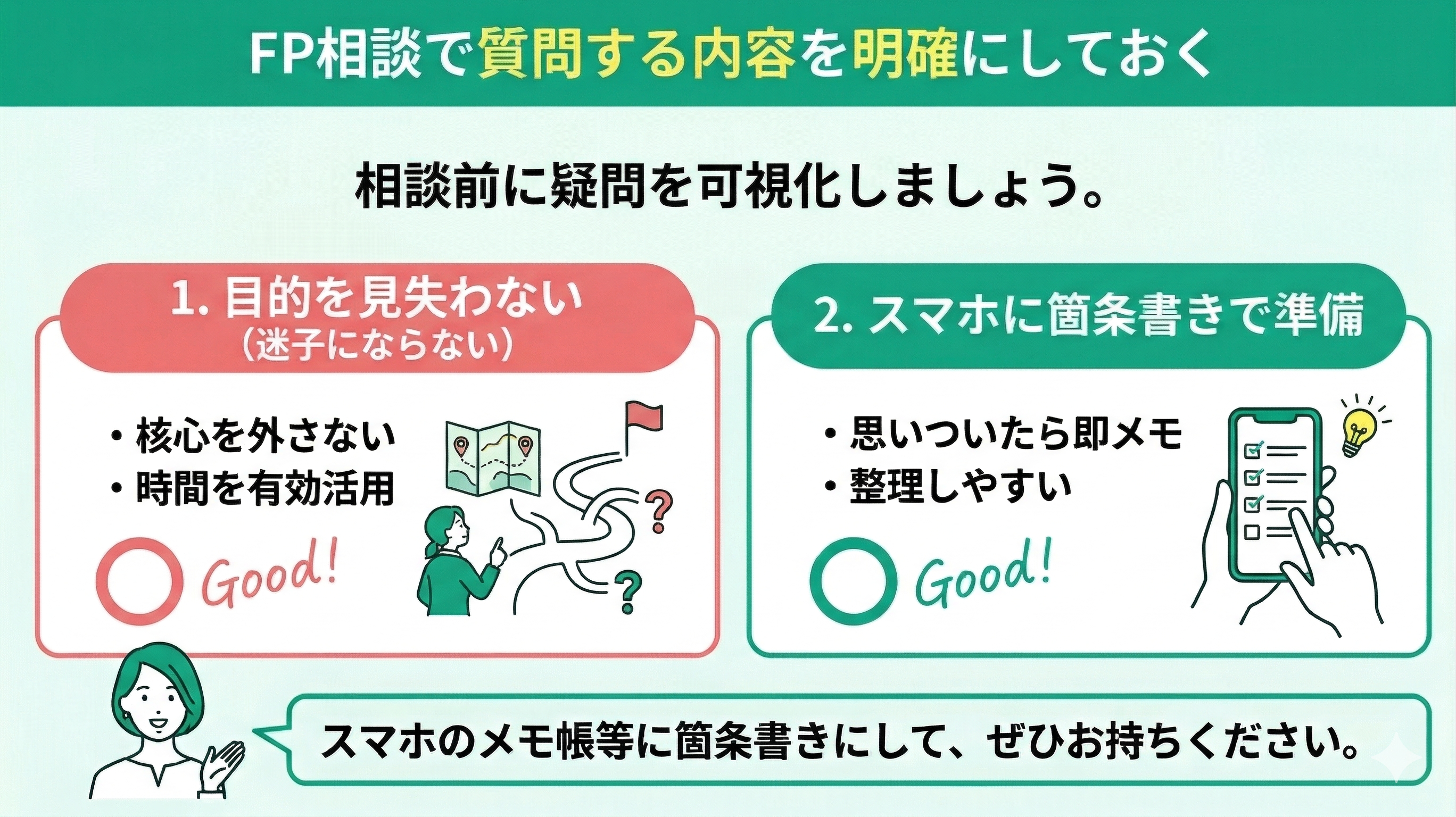

FP相談で質問する内容を明確にしておく

FP相談を有意義な時間にするためには、事前に質問したい内容を明確にしておくことが大切です。

相談中はFPから多くの情報やアドバイスをお伝えするため、「結局一番知りたかったことは何だっけ?」と目的を見失ってしまうことも少なくありません。

お悩みが迷子にならないよう、スマホのメモ帳などに思いついたことを箇条書きにしておくことをおすすめします。

私たちFPは家計全体の視点からアドバイスを行うため、時には情報量が多く感じられるかもしれません。だからこそ、「これだけは解決したい」という疑問を可視化しておくと安心ですよ。

スマートフォンのメモ機能などに、思いついた疑問を箇条書きにしてお持ちいただくのも大歓迎です。一つひとつ丁寧にお答えし、一緒に不安を解消していきます。

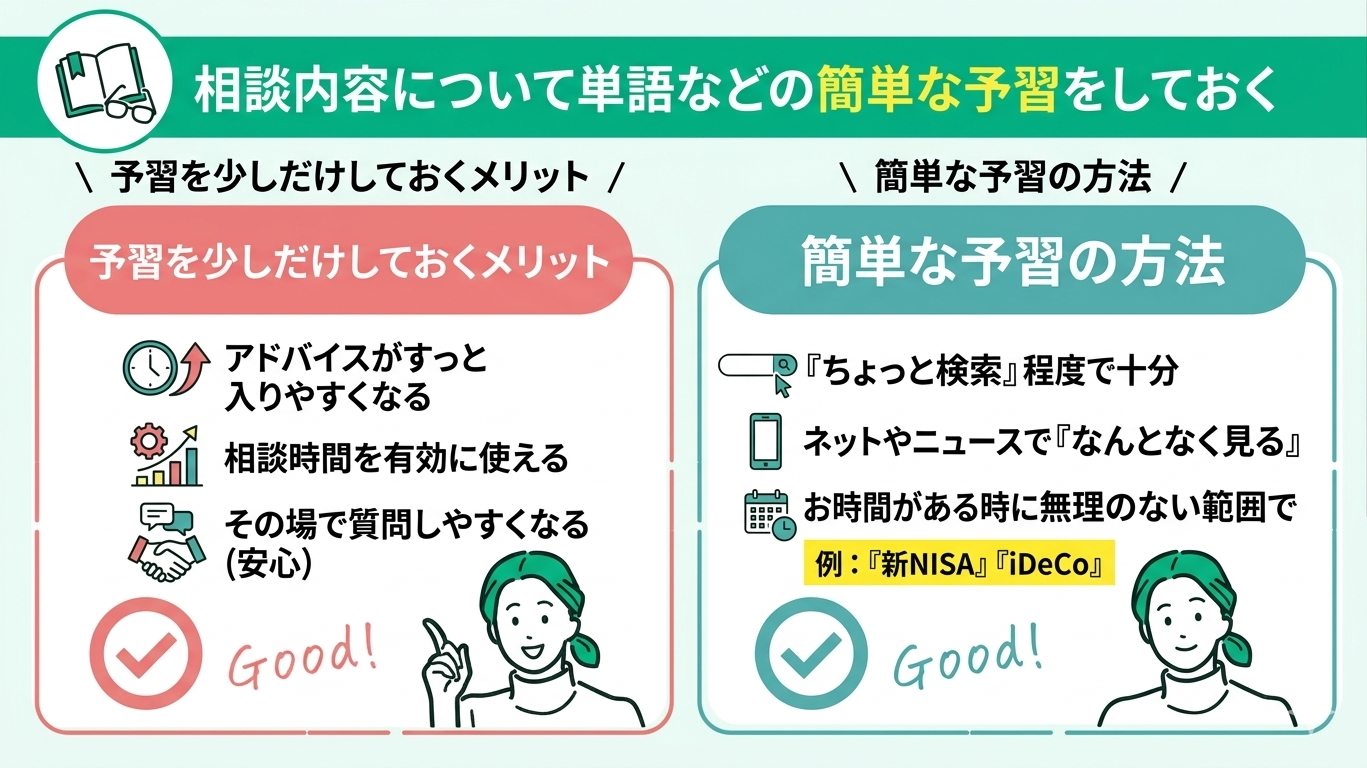

相談内容について単語などの簡単な予習をしておく

相談前に、関心のあるテーマに関する基本的な用語に少しだけ触れておくと、相談時間をより有効に使えます。

たとえば「新NISA」や「iDeCo」といった単語を、ネットやニュースで「なんとなく見たことがある」というだけでも、アドバイスがすっと入りやすくなります。 とはいえ、「しっかり勉強して知識をつけておかなければ」とプレッシャーに感じる必要は全くありません。

FPは専門用語をなるべく使わず、分かりやすい言葉に噛み砕いて説明するプロです。もし分からない言葉が出ても、その場で質問しながら会話を通じて理解を深めていけるので安心してくださいね。

「ちょっと単語を検索してみる」程度の簡単な予習で十分ですので、お時間がある時に無理のない範囲で目を通してみてください。

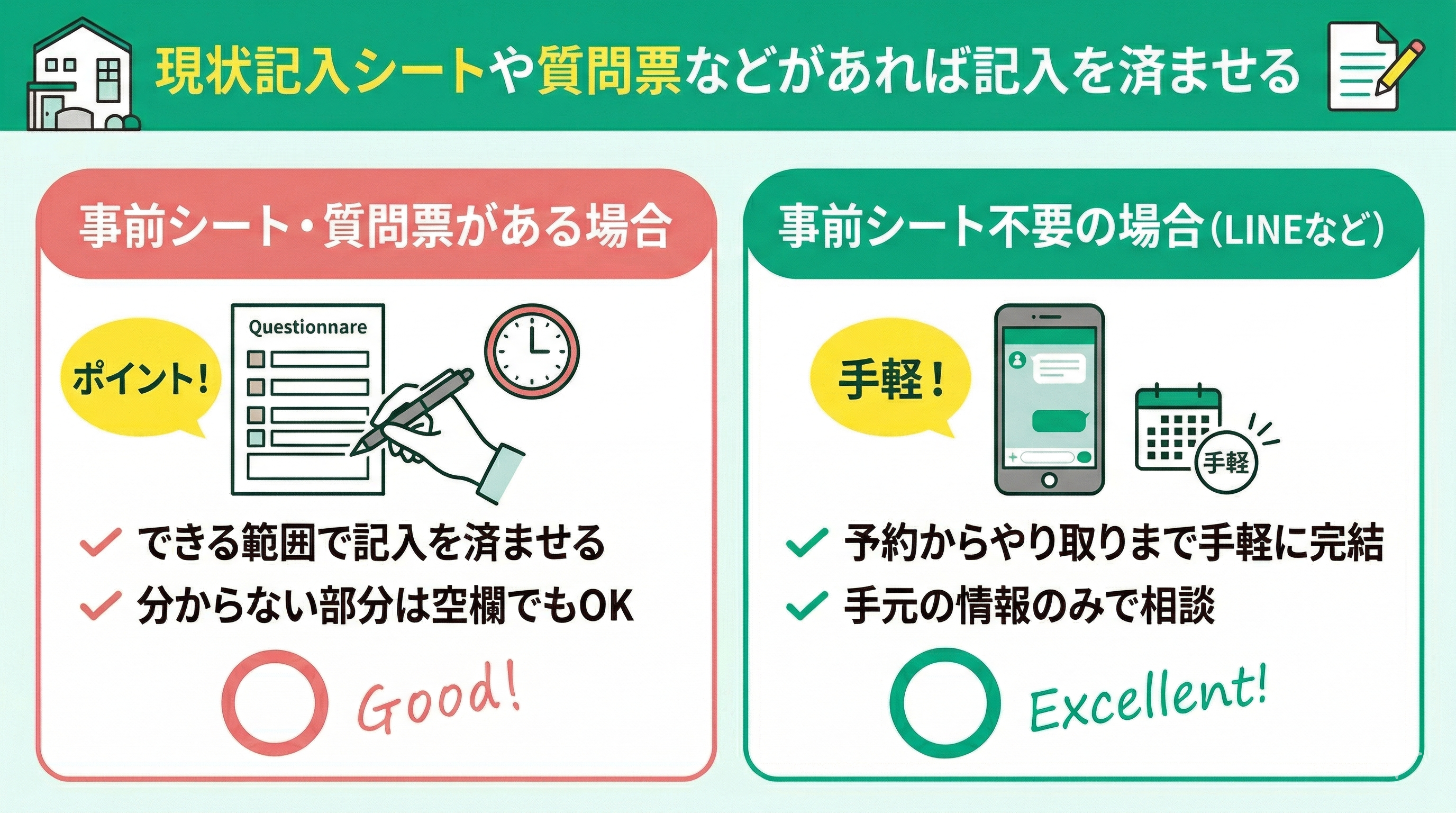

現状記入シートや質問票などがあれば記入を済ませる

相談先のFPによっては、事前に「現状記入シート」や「質問票」が配布されることがあります。手元に届いた場合は、できる範囲で記入を済ませておくのがポイントですが、分からない部分は空欄でも問題ありません。

最近は事前シート不要で、LINEなどで予約からやり取りまで手軽に完結する相談窓口も増えています。

事前アンケートはテストではないので、分からない項目や、まだお伝えしにくい部分は無理に埋めず、空欄のままで全く問題ありません。

「ここはよく分からない」という気づき自体が立派な事前準備です。

ご記入いただいたシートをもとに、私たちが丁寧にヒアリングを行いながらサポートしますので、どうぞリラックスしてご連絡くださいね。

【まとめ】FP相談時における持ち物・準備すべきこと・相談できる内容とは?

今回は、FP相談をより充実させるための持ち物や事前準備、当日の流れについて解説しました。

事前準備や持ち物は必須ではありません。完璧な準備がなくても、プロのヒアリング力でお客様のモヤモヤを一つひとつ整理していくことが可能です。

とはいえ、以下のポイントを少しだけ意識しておくと、よりスムーズに相談が進みます。

- 現在の資産や収支の「大まかな」把握

- 解決したいお悩みを「なんとなく」思い浮かべておく

- 関連する制度について「無理のない範囲で」目を通す

「相談したいことが多岐にわたる」「何から手をつければいいか分からない」という方には、幅広いジャンルに精通した専門家が揃うマネーキャリアの無料FP相談をおすすめします。

複数の悩みを一貫してサポートできますので、ぜひお気軽にご相談くださいね。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談の特典 | FP相談のキャンペーン・特典情報 |

| FP相談とは | FP相談とは?メリット・デメリットは? |

| FP相談の注意点 | |

| FP相談はなぜ無料 | FPの無料相談はなぜ無料?勧誘される? |

| FP相談の持ち物 | FPに相談できる内容とは?準備するものは? |

| FP相談の料金 | FP相談の料金費用相場は? |

| おすすめの独立系FP | 独立系FPのおすすめ人気ランキング |

| FP 保険相談 | FPに保険相談するならどこがおすすめ? |

| FP 家計相談 | 家計のFP相談ではどんなことが相談できる? |

| FP相談 銀行 | 銀行のFP相談ではどんなことが相談できる? |

| マネーキャリアの口コミ | マネーキャリアの口コミ・評判・体験談を紹介 |

| ほけんのぜんぶの口コミ | ほけんのぜんぶの口コミ・評判・体験談を紹介 |

| ほけんの窓口の口コミ | ほけんの窓口の口コミ・評判・体験談を紹介 |

| マネーフォワードの口コミ | マネーフォワードの口コミ・評判・体験談を紹介 |

| マネードクターの口コミ | マネードクターの口コミ・評判・体験談を紹介 |