親の住宅ローンを子が払う方法は、名義変更・借り換え・親名義のまま返済する形など、似ているようで注意点が大きく異なります。

特に、名義変更には贈与税の問題が関わることもあり、見た目以上に判断が難しいテーマです。 こうした内容は、ネットの情報だけで決めるよりも、家庭の収入状況や返済年数、税負担まで踏まえて整理することが大切です。

その点、マネーキャリアならオンラインで相談できるため、自宅にいながら落ち着いて住宅ローンや家計の悩みを話せます。担当前に専門家のプロフィール・口コミ・経歴を確認できるので、「どんな人に相談するのか」が見えやすいのも安心材料です。

さらに、何度でも相談無料で、土日祝日も対応しているため、平日は時間を取りにくい方でも利用しやすいでしょう。

親の住宅ローンを子が払う方法で迷ったら、思い込みで進める前に、まずは自分の家庭に合う選択肢を専門家と整理してみてください。納得できる形で進めるための第一歩として、マネーキャリアで相談先を探してみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 親の住宅ローンを子が払う方法とは?【名義変更の場合】

- 親子リレーローンを利用するケース

- 親が所有権を子に贈与・売買するケース

- 金融機関が名義変更を認めたケース

- 親の住宅ローンを子が払う方法とは?【借り換えの場合】

- 子が単独で住宅ローンを組み直すケース

- 親子ペアローン・親子リレーローンで借り換えるケース

- 親子間売買による借り換えケース

- 親の住宅ローンを子が払う方法についてお困りの場合は無料FP相談を活用しよう

- 親の住宅ローンを子が払う際の注意点【名義変更・借り換え別】

- 名義変更の場合

- 借り換えの場合

- 【実際どうだった?】親の住宅ローンを払った方にアンケート

- 名義変更・借り換えのどちらを選択しましたか?

- 名義変更をした結果、後悔したことは何ですか?

- 借り換えをした結果、後悔したことは何ですか?

- 今後、親の住宅ローンを払う方にアドバイスがあれば教えてください

- 【まとめ】親の住宅ローンを子が払う方法とは?【名義変更・借り換え別】

親の住宅ローンを子が払う方法とは?【名義変更の場合】

親子リレーローンを利用するケース

| 項目 | 内容 |

|---|---|

| 審査対象 | 親と子の両方 (両者の返済能力を総合評価) |

| 返済の流れ | 1.親が主債務者として返済開始 2.退職・収入減少時に子が主債務者として返済を引き継ぐ |

| 名義変更のしやすさ | 比較的スムーズ |

| 承継可能な子の範囲 | 当初審査で承認された子のみ (他の兄弟姉妹への変更は原則不可) |

| 団体信用生命保険(団信)の加入 | 通常は子のみが加入 |

親子間のローン承継は「名義変更」と考えがちですが、実務上は借り換えに近い扱いとなるケースが多く、税務上の判断も重要です。

特に対価の伴わない名義移行は贈与とみなされる可能性があり、想定外の税負担につながることもあります。金利や総返済額だけでなく、税金・保険・家族構成まで含めた総合判断が不可欠です。

シミュレーションなどで、自分のケースに最適な引き継ぎ方法を整理しておくことが大切です。

親が所有権を子に贈与・売買するケース

親から子へ所有権を移し、同時に住宅ローンの名義を変更する方法があります。この場合、不動産の所有者と債務者が一致するため、金融機関にとっても合理的な形です。

名義移転は「贈与」または「売買」で行われ、贈与では基礎控除を超える部分に贈与税が発生し、不動産評価額によっては負担が大きくなります。

一方、売買は贈与税がかからないものの、子の資金調達や親の譲渡所得税に注意が必要です。

<贈与と売買の違い>

| 項目 | 贈与による名義変更 | 売買による名義変更 |

|---|---|---|

| 取引内容 | 親から子への無償譲渡 | 親から子への適正な市場価格での売買 |

| 主な税金 | 贈与税(年間110万円超で課税) 不動産取得税 登録免許税 | 譲渡所得税(親に発生する可能性) 不動産取得税 登録免許税 印紙税 |

| 資金準備 | 不要 | 子は購入資金が必要 |

| 手続き条件 | 子に返済能力があり 住宅に居住することが必要 | 子に返済能力があり 住宅に居住することが必要 |

いずれも子の返済能力と居住実態が前提となり、金融機関の再審査や登記費用などの諸費用も発生します。

親子間の名義変更は「手続き」ではなく「課税・借入の再設計」と捉えるべきです。

特に贈与は意図せず高額な税負担となるケースが多く、安易な選択は避ける必要があります。また売買でも、時価と乖離(かいり)した価格設定は贈与とみなされる可能性があります。

税金・金利・総返済額を含めた最適解は家庭ごとに異なるため、銀行に相談する前にFPへ相談し、借り換えも含めたシミュレーションで全体最適を確認しておくことが重要です。

金融機関が名義変更を認めたケース

金融機関が名義変更を認めるのは、親の返済能力が著しく低下した場合などに限られます。病気や失業により返済継続が困難と判断されると、債権保全の観点から子への承継が検討されます。

ただし、子に十分な返済能力があることが前提で、審査基準は新規借入と同水準です。

<審査の主な項目>

- 年収

- 勤続年数

- 他の借入状況

- 信用情報(クレジット履歴など)

加えて、子が当該住宅に居住することも求められます。場合によっては診断書などの提出が必要となり、承認後も保証料や手数料、登記費用などが発生します。

最終判断は金融機関の裁量となるため、事前の確認が不可欠です。

親の住宅ローンを子が払う方法は、一見シンプルに見えても「名義変更」と「借り換え」で結果が大きく変わります。そのため、どちらがトータルで得かは一律ではなく、ローン残高・金利・返済期間・年収によって最適解が異なります。

だからこそ、一般的な正解を探すのではなく、一人ひとりの状況に合わせた具体的なシミュレーションが欠かせません。

マネーキャリアでは、オンラインで住宅ローンや家計に詳しい専門家に相談できるため、気軽に自身の状況に合わせたアドバイスがもらえます。また、何度でも無料で相談できるため「まずは試しにシミュレーションだけ」という使い方も可能です。

ネットの情報だけで判断し「こんなはずではなかった」と後悔する前に、一度自分専用の返済プランを作成してみませんか?

親の住宅ローンを子が払う方法とは?【借り換えの場合】

子が単独で住宅ローンを組み直すケース

これは、子が新たに住宅ローンを組み、その資金で親の残債を一括返済する方法です。

審査に通過すれば、既存ローンを解消し、子単独の契約へ切り替えられます。親の債務から独立できる点が特徴ですが、年収や勤続年数、信用情報など厳格な審査が行われ、子の居住も前提条件です。

また、借り換えに伴い事務手数料や保証料、登記費用などが発生し、所有権移転により贈与税や譲渡所得税の対象となる可能性もあります。

金利条件次第では返済負担が軽減されるため、総合的な比較が重要です。

この方法は実質的に「借り換え」であり、単なる名義変更よりも現実的な選択肢です。

条件次第で毎月の返済額や総支払額を抑えられる可能性がありますが、税金や諸費用を含めたトータルコストを見落とすと逆効果になることもあります。

重要なのは「通るかどうか」ではなく「負担が軽い形か」です。FPに相談し、複数の借り換えパターンを比較しながら最適なプランを選ぶことが大切です。

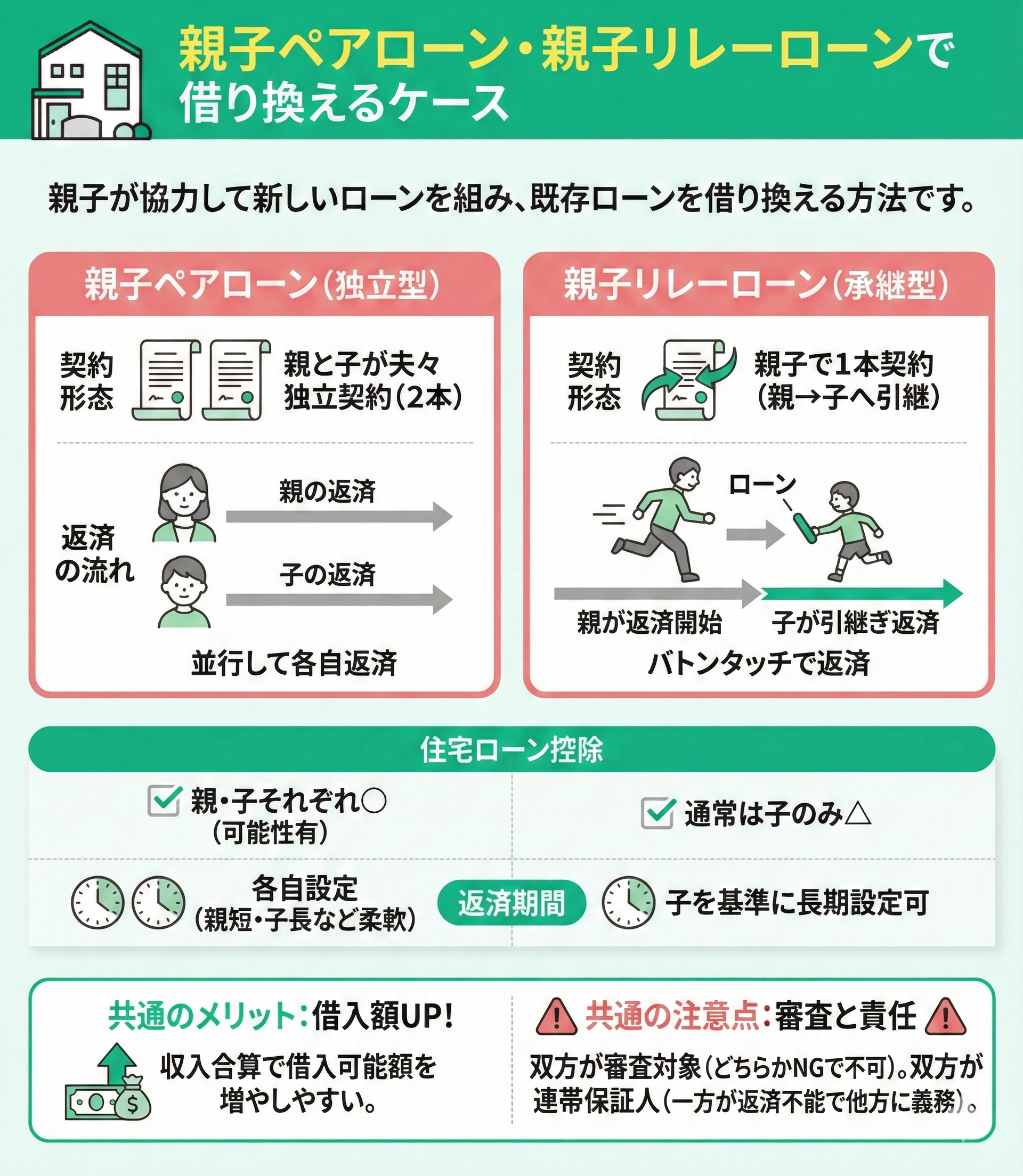

親子ペアローン・親子リレーローンで借り換えるケース

これは、親子で新たに住宅ローンを組み、既存ローンを借り換える方法です。親子ペアローンは親子それぞれが別契約となり、親子リレーローンは1契約内で返済を引き継ぐ仕組みです。

<特徴>

| 項目 | 親子ペアローン | 親子リレーローン |

|---|---|---|

| 契約形態 | 親と子がそれぞれ独立した 住宅ローンを契約 | 親子で1本のローン契約 (親から子へ返済責任を移行) |

| 住宅ローン控除 | 親・子それぞれが受けられる 可能性あり | 通常は子のみ(契約内容による) |

| 返済の流れ | 親・子がそれぞれ自分のローンを返済 | 1.親が返済開始 2.親の退職・収入減少時に子が返済を引き継ぐ |

| 返済期間 | 各自で設定 (親は短め、子は長めにできる) | 最長で子の年齢を基準に長期設定が可能 |

| メリット | ・住宅ローン控除が2人分 ・借入額増加 ・柔軟な返済計画 | ・借入額増加 ・親の高齢化リスクを子がカバー |

いずれも収入合算により借入可能額を増やしやすい点が特徴です。

一方で、親子双方が審査対象となるため、どちらかに信用上の問題があると承認されません。また、連帯保証の関係から一方の返済不能が他方に影響する点や、相続時の整理が複雑になるリスクにも注意が必要です。

収入合算は借入額を伸ばせる一方で、将来のリスクも共有する仕組みです。特に退職や収入減少、相続発生時の影響まで見据えた設計が不可欠です。

また、名義や持分の設定によっては税務面で不利になるケースもあります。「借りられるか」ではなく「無理なく返し続けられるか」で判断することが重要です。

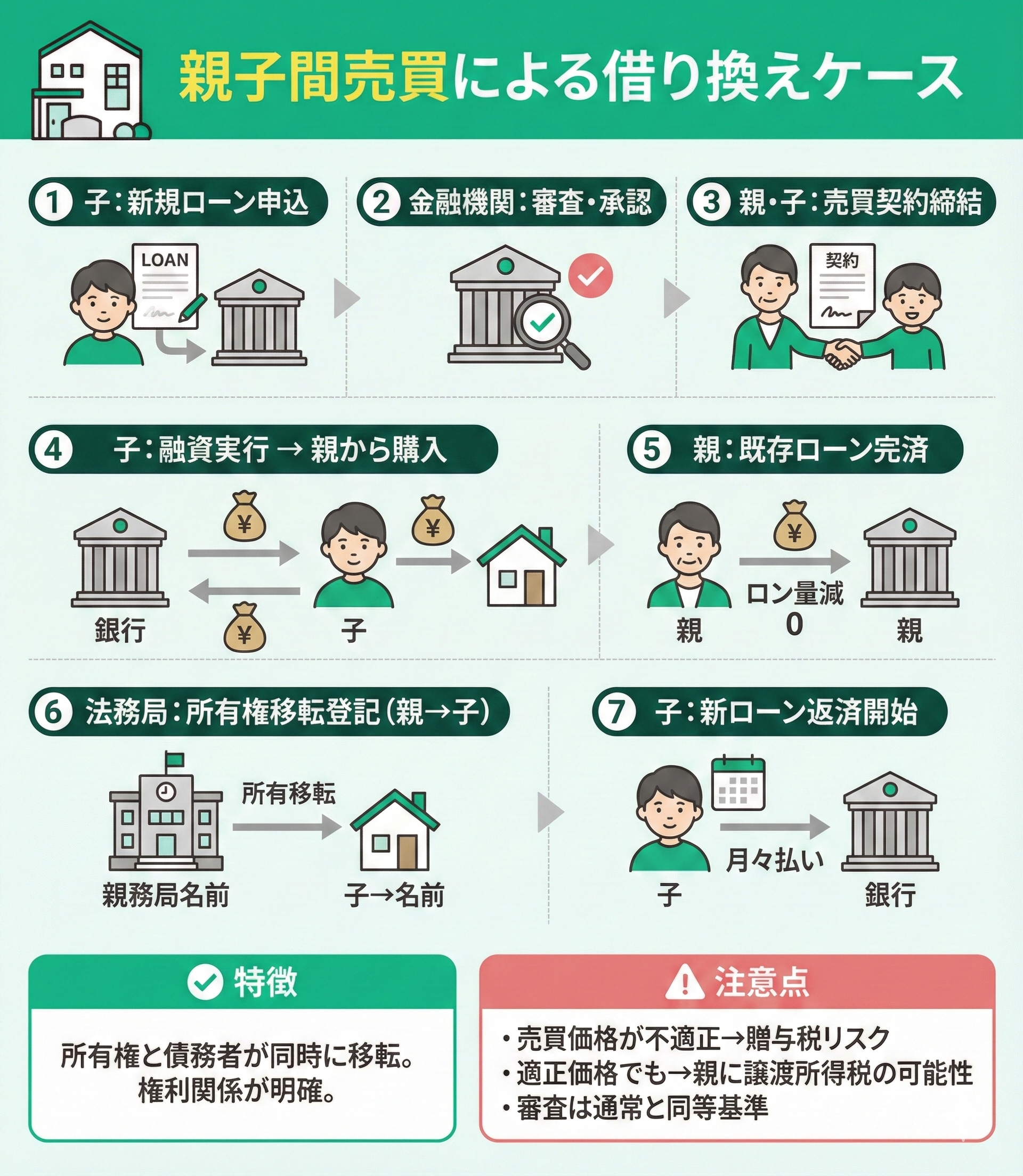

親子間売買による借り換えケース

親名義の住宅を子が購入し、住宅ローンを組み直すことで実質的に借り換える方法です。

借り換えまでの順序は以下のとおりです。

- 子が住宅ローンを申し込む

- 審査承認後、子がローン契約を締結

- 親子間で売買契約を締結

- 融資実行後、子が親へ購入代金を支払う

- 親が既存ローンを完済

- 所有権移転登記で名義を子へ変更

- 子が新たなローン返済を開始

この手法は「売買+借り換え」で整理しやすい一方、価格設定と税務の判断が成否を左右します。相場より低い価格は贈与認定、高すぎる価格は子の返済負担増につながるため注意が必要です。

また、譲渡所得税や諸費用を含めた総コストを見ずに進めると、結果的に損をするケースもあります。

銀行は融資判断が中心のため、税務まで含めた最適解は提示されません。FPに相談し、適正価格と借り換え条件をセットで検討することが重要です。

親の住宅ローンを子が払う方法についてお困りの場合は無料FP相談を活用しよう

親子間の名義変更は「税金」と「審査」どちらも失敗できない手続きです。特に注意したいのが、知らないまま進めたことで発生する贈与税のリスクです。

形式的に名義を移しただけでも、実質的な資産移転とみなされれば課税対象となる可能性があります。

- 名義変更か借り換えか

- 親子リレーか親子間売買か

- 税負担と金利、どちらを優先すべきか

マネーキャリアでは、FP資格を持つ専門家が、利用者のローン残高や金利、年収、物件状況などをもとに、贈与税の有無と借り換えによるメリットを含めた最適なプランをシミュレーションしてくれます。

さらに、何度でも無料で相談でき、オンラインで自宅から利用できるため「まずは情報整理だけしたい」という段階でも気軽に相談可能です。

特定の商品を強く勧められることもなく、中立的な立場でアドバイスを受けられます。

親子間のローン引き継ぎは、一度判断を誤ると後からの修正が難しいテーマです。後悔しないためにも、まずはプロと一緒に、あなたにとって最適な選択肢を確認してみてはいかがでしょうか。

親の住宅ローンを子が払う際の注意点【名義変更・借り換え別】

親の住宅ローンを子が支払う方法には、名義変更と借り換えの2つがありますが、いずれも手続きやリスクが異なります。

どちらを選ぶかによって税負担や審査条件、将来の返済計画に大きな影響が出るため、違いを正しく理解しておくことが重要です。

ここでは、名義変更と借り換えそれぞれのケースで注意すべきポイントを整理し、失敗を防ぐための考え方を解説します。

名義変更の場合

- 金融機関の承認が必要

- 贈与税や譲渡所得税が発生する場合がある

- 登記費用や諸費用がかかる

- 住宅ローン控除が使えなくなる場合も

金融機関の承認が必要

住宅ローンの名義を親から子へ変更するには、金融機関の審査と承認が必要です。融資は親の信用に基づくため、子も同様に厳格な審査を受けます。

子には年収や勤続年数など、親と同等以上の返済能力が求められます。

また、子が実際にその住宅へ居住することが条件で、満たさない場合は契約違反として一括返済を求められる可能性があります。すでに他の住宅ローンがある場合、原則として名義変更は認められません。

手続きには審査を含めて1〜2カ月程度かかり、親子間でも新規契約扱いとなるため、返済能力の証明と事前準備が重要です。

贈与税や譲渡所得税が発生する場合がある

名義変更で親から子へ住宅やローンを引き継ぐ場合、対価を伴わない資産移転とみなされると贈与税の対象となる可能性があります。たとえ形式上は名義の変更であっても、実質的に子が経済的利益を受けていると判断されれば課税されます。

特に不動産は評価額が高いため、贈与として扱われた場合、年間110万円の基礎控除を超えた部分に贈与税が課税され、税率は10%〜55%の累進課税となります※1。

親子間で売買を行う場合は、親に譲渡所得税がかかる可能性があり、子が親のローンを肩代わりすると「みなし贈与」と判断され、課税対象となる場合があります。

想定外の税負担を避けるためにも、事前に専門家へ相談することが重要です。

登記費用や諸費用がかかる

住宅ローンの名義を変更し不動産の所有権を移転する際には、登記手続きに伴う複数の費用が発生します。

<かかる費用の例>

- 登録免許税(所有権移転・抵当権変更など)

- 司法書士報酬

- 金融機関への手数料

- 住民票・証明書類の取得

これらを含めた諸費用は、ローン残高や物件評価額にもよりますが、総額が50万円を超えるケースもあります。

原則として現金での準備が必要ですが、金融機関によっては諸費用を住宅ローンに組み込める場合もあるため、資金状況に応じて支払い方法を検討しましょう。

住宅ローン控除が使えなくなる場合も

住宅ローンの名義変更には複数の注意点があります。贈与税や譲渡所得税が発生する可能性があり、事前確認は不可欠です。また、子の収入や居住要件を満たさなければ審査に通らず、手続き自体が進まない場合もあります。

さらに、数十万円規模の諸費用がかかるため、資金計画も必要です。加えて、住宅ローン控除の適用可否にも影響するため、慎重な判断が求められます。

実行前にFPや税理士など専門家へ相談することが重要です。

借り換えの場合

- 子の返済能力や信用情報が審査される

- 親子間売買の場合は金融機関の制約がある

- 諸費用がかかる

- 贈与税や譲渡所得税が発生する場合がある

- 住宅ローン控除の適用要件に注意

子の返済能力や信用情報が審査される

親子間売買の場合は金融機関の制約がある

親子間での住宅ローン借り換えは、通常の売買より審査が厳格に行われ、金融機関によっては取り扱い自体がない場合もあります。

また、適正価格の証明として評価書の提出や、売買代金の流れ・資金の出所について詳細な説明が求められます。不正防止の観点から、金利や頭金の条件が厳しくなる傾向もあります。

さらに、売買契約書も不自然な点がないか厳密に確認されます。親子間売買を検討する場合は、事前に複数の金融機関へ相談し、取り扱い可否や条件を確認しておくことが重要です。

諸費用がかかる

権利を移す名義変更とは異なり、融資手数料や保証料などの発生により、借り換えに伴う諸費用は100万円を超えるケースがあります。

<借り換えで必要な主な費用>

- 融資手数料

- 保証料

- 印紙税

- 火災保険料

- 司法書士報酬

- 抵当権設定費用など

これらの費用は原則として現金で準備が必要ですが、金融機関によっては住宅ローンに組み込めるケースもあります。借り換えの効果を判断するには、事前に総コストを見積もることが重要です。

贈与税や譲渡所得税が発生する場合がある

借り換えに伴い親から子へ不動産を売買する場合、親には譲渡所得税が発生する可能性があります。これは売却価格から取得費や譲渡費用を差し引いた利益に対して課税される仕組みです。

ただし、特別控除が適用されるケースもあり、条件を満たせば税負担を抑えられる可能性があります。

一方で、著しく低い価格で売買すると差額が贈与とみなされる場合もあるため、適正価格での取引が重要です。

住宅ローン控除の適用要件に注意

借り換えにより子が銀行から融資を受けて親から住宅を購入する形をとっても、売主が親などの直系血族である場合は、原則として住宅ローン控除の対象外とされます※。

これは、親族間取引では価格操作などの可能性があるため、税制上の優遇措置が制限されているためです。

そのため形式的に条件を満たしていても控除は適用されず、税制面でのメリットが得られない点に注意が必要です。

税金や審査の条件が複雑な場合、判断を誤ると大きな損失につながる可能性があります。こうした難しい判断を一人で行うのは現実的ではありません。

マネーキャリアでは、住宅ローン・贈与・相続に精通したFPが無料で相談に対応し、借り換えと名義変更のどちらが有利かを家計状況に基づいて診断します。

さらに、複数の借り換えパターンをもとに「毎月の返済額がいくら下がるか」「総返済額がどう変わるか」までシミュレーションできるため、感覚ではなく数字で判断できるのが大きな強みです。

税務面についても、贈与税や譲渡所得税のリスクを踏まえた上で、損をしない進め方を整理してくれます。

全国どこからでも利用でき、無理な勧誘もありません。複雑な手続きや比較検討をすべて任せられるため、時間や手間をかけずに自分にとって最適な選択ができます。

将来の負担を減らすためにも、まずは一度プロと一緒に最適な選択肢を確認してみてください。

【実際どうだった?】親の住宅ローンを払った方にアンケート

「親の住宅ローンを代わりに払う」という選択は、実際にどのような負担や変化をもたらすのでしょうか。制度や仕組みを理解することも大切ですが、実際に経験した人の声から見えるリアルな実態も気になるところです。

そこで今回は、親の住宅ローンを支払った経験がある方を対象にアンケートを実施しました。判断のきっかけや感じたメリット・デメリットなど、実体験ベースの声をもとに解説していきます。

名義変更・借り換えのどちらを選択しましたか?

名義変更をした結果、後悔したことは何ですか?

借り換えをした結果、後悔したことは何ですか?

今後、親の住宅ローンを払う方にアドバイスがあれば教えてください

親の住宅ローンを引き継ぐ際は「名義」や「将来の資産の帰属」など、感情だけでは判断できない問題が生じます。家族間の取り決めが曖昧なまま進めると、後々トラブルに発展する可能性もあります。

また、名義変更や借り換えにはコストがかかり、制度を理解せずに進めると想定外の負担につながるおそれがあります。ここからは、実際の体験談をもとに注意点を確認していきましょう。

事前の対策が必要

親名義のままローンを払い続けるのって、将来自分のものになる保証がないから正直不安でした。 安心のために、譲渡の意思を書面で残してもらうか、贈与税の負担が大きくなる前に名義変更しておいたほうがいいと思います。 やっぱり、後から揉めないように早めに動いておくのが大事だと感じました。

早めの整理が大事

土地は夫と義姉の共有名義なのに、固定資産税は夫が全額負担しています。家も義母名義のローンで建てられていて、とても複雑です。 私たちがローンを払いましたが証拠がなく不安です。将来のトラブルを防ぐためにも、早めに整理しておくべきだと感じました。

感覚ではなく、数字と根拠に基づいた判断

正直、住宅ローンの引き継ぎって「名義変更」か「借り換え」かで全然違いました。金額次第で有利な方が変わるし、費用や税金もバラバラ。なんとなくで決めると危ないので、ちゃんと数字で比較した方がいいと実感しました。

親が元気なうちに話し合っておく

親の住宅ローンを引き継ぐ可能性があるなら、元気なうちに兄弟姉妹で話しておいた方がいいと感じました。相続や名義を後回しにすると揉めやすいので、将来の負担や役割は早めに共有しておくと安心です。

冷静に判断することが大切

正直、親の住宅ローンを引き継ぐかは感情だけで決めない方がいいと感じました。税金や相続、控除も絡んでくるので意外と複雑です。専門家に相談すると不利な選択を避けやすいし、家族でしっかり話し合うのも大事だと思います。

住宅ローンの引き継ぎは、単に返済を続けるだけでなく、権利関係・税務・家族間の合意といった整理が必要です。

特に名義や費用分担を曖昧にするとトラブルにつながるため、親が健在なうちに家族で話し合い、必要に応じて専門家へ相談しておくことが重要です。

感情だけで判断せず、制度や費用を踏まえて判断することが、後悔を防ぐポイントといえます。

【まとめ】親の住宅ローンを子が払う方法とは?【名義変更・借り換え別】

親の住宅ローン承継には「名義変更」と「借り換え」があり、いずれも審査や税務上の留意点があります。返済負担の軽減や住環境の維持を目的とする場合、状況に応じた選択で効果が期待できます。

実務上は名義変更が選ばれるケースもありますが、税金や諸費用の見落としにより想定外の負担が生じることも少なくありません。

こうした判断は個別性が高く、自己判断は難しい領域です。住宅ローンに詳しいFPへ相談することで、家計や残債を踏まえた現実的な選択肢を整理できます。

情報の分断を解消し、税金対策・金利の最適化・将来のライフプランをすべて一括で相談できるのがマネーキャリアです。

特定の金融機関に縛られないプロの客観的なアドバイスを受けることで、自分たちだけでは見落としがちな金利の引き下げや、親子間ならではの税制メリットを活用することが可能です。

「まずは話を聞いてみる」というわずかな一歩が、数年後の家計に数百万円もの差を生むことも珍しくありません。

単なる数字の計算だけでなく、家族全員が心から納得して未来へ進めるような、最適な解決策をプロと一緒に見つけ出しませんか?

>>マネーキャリアに相談する