- 相談可能ジャンルの多さ

- 相談員の信頼性(保有資格やプロフィールをチェック!)

- 中立性(FPがおすすめ!)

監修者ファイナンシャルプランナー

この記事の目次

- 豊橋市で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

- 【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

- 豊橋市で住宅ローン相談窓口を選ぶ際の注意点

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

- 豊橋市でおすすめの住宅ローン相談窓口5選

- マネーキャリア

- スーモカウンター 豊橋店

- ライフルホームズ

- おうちの買い方相談室 豊橋店

- ARUHI住宅ローン 豊橋店

- 【番外編】豊橋市で住宅ローンの相談ができる窓口一覧

- 豊橋市の住宅ローン相談に関してのよくある質問

- オンライン相談と対面相談どちらがおすすめですか?

- 団信についても一緒に相談できますか?

- 相談が無料なのはなぜですか?

- 【まとめ】豊橋市でおすすめ住宅ローン相談窓口

豊橋市で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

効率的なローンの返済には、自分に合った相談先を選ぶことが重要です。

まずは以下の画像で診断チャートでどこの相談先が合っているか確認してみましょう。

なお、それぞれの相談先のメリット・デメリットは以下のとおりです。それぞれの特徴を十分に把握して、自分にピッタリの相談先を見つけましょう。

<結論>

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)の無料相談がおすすめです。

- 中立的な立場で自身の家庭状況に沿った提案をしてほしい

- 豊富な選択肢の中から住宅ローンのプランを選びたい

- 住宅ローンの返済計画だけでなく、長期的なライフプランを考慮したアドバイスが欲しい

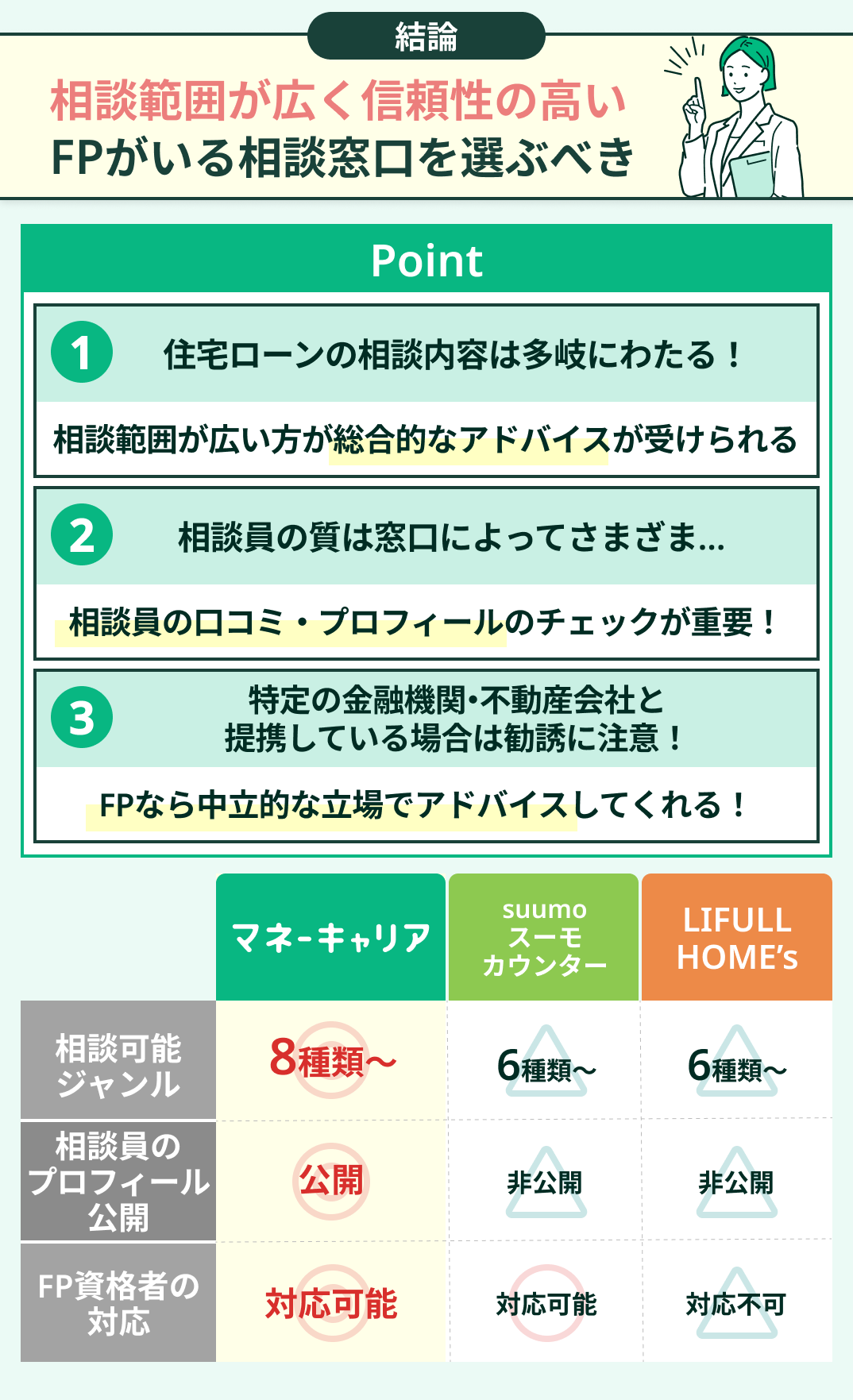

【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

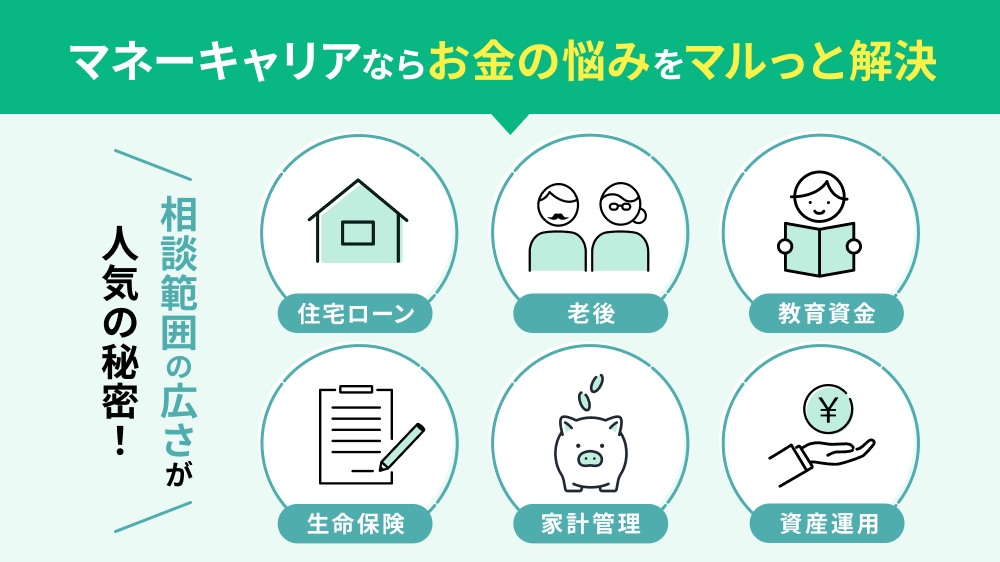

結論、住宅ローン相談をする際は、相談範囲が広く、信頼性の高いFPがいる相談窓口を選ぶのがおすすめです。

FPなら、住宅ローンはもちろん、家計や教育資金・老後資金など幅広いお金に関する知識があり将来を見据えた住宅ローン計画をサポートしてもらえるからです。

また、相談窓口によってFPの質は異なるため、実績があり相談者ファーストな考えをもつFPを探しましょう。

マネーキャリアなら無料でFPに相談ができ、質の高いFPのみが対応する仕組みづくりに力を入れているため、安心して相談が可能です。相談先に迷った方はぜひご相談ください!

豊橋市で住宅ローン相談窓口を選ぶ際の注意点

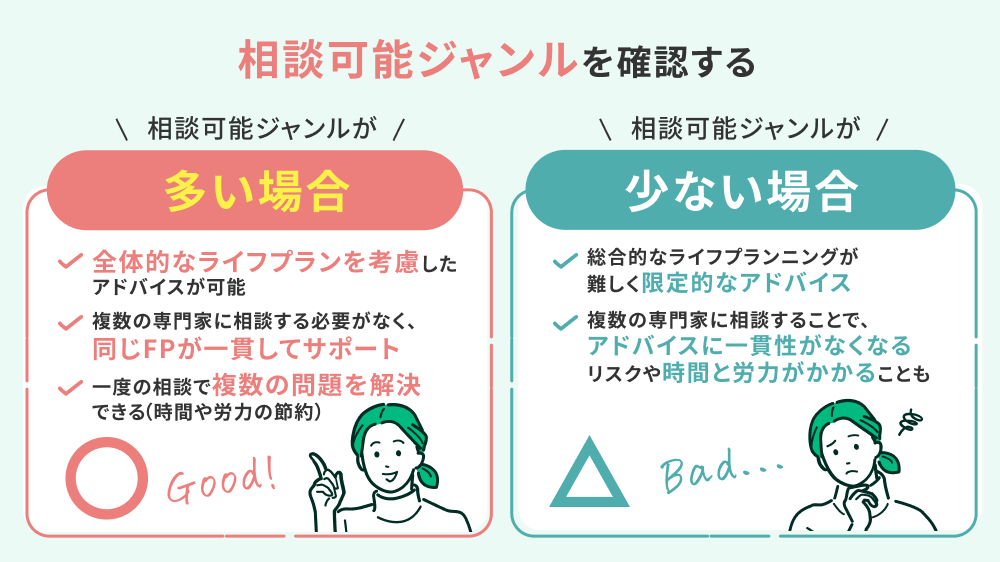

相談可能ジャンルを確認する

豊橋市には多数の住宅ローン相談窓口がありますが、「相談可能な内容は何か」という相談可能ジャンルを必ず確かめてから窓口を選ぶようにしましょう。

というのも、住宅ローンに関連する項目は実に多ジャンルに渡るからです。

満足なアドバイスを受けるためには、将来的に無理なく返せるローンの金額のシミュレーションから、団信や税金控除のことなど、総合的なお金に関する知識が相談員になければなりません。

<ワンポイントアドバイス>

扱っているジャンルが「住宅ローン借入」だけの場合には、各々の人生設計に応じた柔軟なプランニング・アドバイスは得られません。

そのため、特に将来のライフプランについて踏まえながら相談できる窓口を探しましょう。

たとえば、将来的に子供のために学資ローンが必要となった場合、住宅ローンと合わせて返済可能な額なのかどうか、などについてまで相談できる窓口は豊橋市の数ある窓口の中でも一部だけです。

住宅ローンの相談先を選ぶ際には、公式ウェブサイトを確認して、「相談可能ジャンル・範囲」を忘れずにチェックしておきましょう。

専門家の口コミ・プロフィールを確認する

豊橋市で住宅ローンの無料相談窓口を比較して検討するときには、実際に対応する担当者(専門家)の経歴などを事前確認できるかどうかが大切となります。

信頼性の高い窓口だと、公式HPなどにプロフィールや実績・実際の利用者の評判などを掲載してくれています。

住宅ローンは長年返済していかなければならない高額のローンなので、疑問点や不安などに対して的確にアプローチしてくれる専門家が担当についてくれなければなりません。

公式HPに情報がない場合、問い合わせフォームや予約フォームなどで問い合わせてみるのも1つの方法です。

<ワンポイントアドバイス>

住宅ローン相談窓口に在籍している専門家だからといって、住宅ローン相談を完璧にこなしてくれるとは限りません。

専門家ごとに得意ジャンルが異なりますし、説明のアプローチなども異なるからです。

プロフィールに加えて、実際の利用者の評判などを調べてみるのも有益です。

住宅ローン相談で失敗しないためにも、あらかじめ情報収集をするようにしましょう。

中立的な立場で提案してくれるか確認する

<ワンポイントアドバイス>

中立性を重視するなら、銀行直営ではなく、独立系の住宅ローン相談窓口やFP(ファイナンシャルプランナー)の窓口を利用するのも一つの方法です。

銀行が運営している相談窓口はどうしても自社のローン商品に関する相談が主な内容となります。

自分にとってベストな住宅ローン商品を選ぶためには、中立的な立場からローン選びを支援してくれるFPが最もおすすめです。

マネーキャリアでは、完全中立的な立場からアドバイスしてくれるFPの無料オンライン相談サービスを提供しています。

相談実績100,000件以上で利用者の98.6%が満足しているサービスなので、ぜひお気軽にご相談ください。

豊橋市でおすすめの住宅ローン相談窓口5選

今回は、豊橋市を拠点に活動する相談先の中から、専門性の高さや相談できる内容の幅広さを基準に、特に信頼できる5つの窓口を厳選しました。

住宅ローンはもちろん、家計全体の見直しやライフプランまで相談できる先を探している方は、ぜひ参考にしてみてください。

▽豊橋市のおすすめ窓口を比較しやすいよう一覧表にしました。

| 相談窓口 | マネーキャリア(FP) | スーモカウンター 豊橋店 | ライフルホームズ | おうちの買い方相談室 豊橋店 | ARUHI住宅ローン 豊橋店 |

|---|---|---|---|---|---|

| 相談料金 | 何度でも無料 | 無料 | 無料 | 無料 | 無料 |

| 相談可能 ジャンル | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 | 住宅ローン 不動産 リノベーション 工務店の紹介 税金対策 保険 | 住宅ローン 家探し 資金計画 | 住宅ローン 借入 金利 申込手続き |

| 専門家の プロフィール公開 | ◯ | - | - | - | - |

| オンライン相談 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 店舗相談 | × | ◯ | × | ◯ | ◯ |

| 訪問相談 | ◯ | ◯ | × | × | × |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

マネーキャリア

- 「借りられる金額」ではなく「返していける金額」の試算

- ライフステージの変化にも配慮した返済プランの立案

- 住宅ローン本体だけではなく、保険や税金などの関連項目についての相談

- 利用実績が100,000件以上と豊富

- 利用者満足度は98.6%と高水準

- オンライン相談と訪問相談に対応

<マネーキャリアのおすすめポイントとは?>

住宅ローン本体の相談だけでなく、教育ローンや介護費用など将来の出費の増加などのシミュレーションも行ってくれます。

現在の家計だけではなく将来のライフプランにも基づいたプランニングをしてもらえるので、長期的な安心感が得られます。

また、在籍している専門家のプロフィールを事前確認ができ、気になる専門家がいた場合には指名することも可能です。

| 相談窓口 | マネーキャリア |

|---|---|

| 相談料金 | 何度でも無料 |

| プロフィール公開 | 〇 |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税対策 |

| 公式サイト | 公式サイト |

スーモカウンター 豊橋店

- 将来考えられる各種出費のシミュレーション

- 家探しから住宅ローンの契約・入居までの各種手続の説明

- 住宅やローン商品選びのポイント・コツ

- 豊橋市にも店舗があり、近場でじっくり相談できる

- 個別相談だけでなく各種講座も無料で受けられる

- 住居の購入や住宅ローンの頭金など必要なお金を試算してくれる

<スーモカウンター豊橋店のおすすめポイントとは?>

スーモカウンター豊橋店は、大手企業であるリクルートが運営会社をしている相談窓口です。

そのため、特定の企業を優先して紹介するなどの営業が一切なく、安心して相談できます。

不動産探しをサポートするための無料相談なので、住宅ローンの各種内容について詳しい説明を求める方にはやや不向きです。

ですが、住宅ローンや不動産選びなど全体の流れを理解したい人にはぴったりのサービスです。

| 相談窓口 | スーモカウンター 豊橋店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | 豊橋店 |

|---|---|

| 住所 | 愛知県豊橋市 駅前大通一丁目135番地 ココラアベニュー3階 |

| アクセス | 電車: JR・名鉄「豊橋駅」 東口からペデストリアンデッキ を歩いて直結 |

| 営業時間 | 10:00~18:30 定休日:水曜日 |

| 電話番号 | 0120-991-096 |

ライフルホームズ

- 建売住宅・注文住宅・マンションなど、住まいの種類を比較解説

- 不動産会社やハウジングメーカーの失敗しない選び方

- 現状や将来設計に基づいた住宅ローン借入の試算

- 総合情報サイト運営なので、特定の業者だけに偏らず中立的にサポート

- 営業や勧誘は一切行わないと公式サイトで宣言しているので安心

- 無料で各種の解説講座を受けられる

<ライフルホームズのおすすめポイントとは?>

ライフルホームズは、不動産情報のサイトが運営している窓口です。

そのため、不動産会社の比較や住宅の選び方など、住宅探しの相談には特に強いのが特徴です。

ただし、豊橋市には店舗がなく、オンライン形式での相談となります。

不動産選びばかりではなく、住宅ローンについてもしっかり研修を受けた専門家がアドバイスしてくれるので、住宅ローンの基礎知識を把握したい方におすすめです。

| 相談窓口 | ライフルホームズ |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | - |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 不動産 リノベーション 工務店の紹介 紹介先の断り代行 税金対策 保険 |

| 公式サイト | 公式サイト |

おうちの買い方相談室 豊橋店

- 住宅探しのための不動産業者の比較検討

- 住宅ローンを将来的にしっかり返していける借入金額の試算

- 住宅ローン減税やすまい給付金、自治体独自の補助金制度などの紹介

- 住宅探しから住宅ローン相談までワンストップで相談可能

- 全国に70以上の店舗があり豊橋にも1つ店舗がある

- 建売住宅だけでなく注文住宅やリフォームなどの相談にも対応

<おうちの買い方相談室豊橋店のおすすめポイントとは?>

おうちの買い方相談室は、専門家が「住宅」と「お金」の双方についての知識を備えているのが最大の魅力です。

住宅の適切な選び方から、将来きちんと返していけるだけの借入金額などのアドバイスまで、おうちの買い方相談室1か所で相談が可能です。

住宅を購入した後の、減税やリノベーションなどのサポートも無料でしてくれます。

| 相談窓口 | おうちの買い方相談室 豊橋店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | × |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 家探し 資金計画 |

| 公式サイト | 公式サイト |

| 相談窓口 | 豊橋店 |

|---|---|

| 住所 | 愛知県豊橋市南小池町69 |

| アクセス | 愛知大学前駅から徒歩6分 |

| 営業時間 |

9:00~18:00 定休日:ー |

| 電話番号 | 0532-26-2118 |

ARUHI住宅ローン 豊橋店

- 住宅ローンの借り換えなどの各種シミュレーション

- 具体的な金利や団信などの付帯保険の種類

- 住宅ローンの基礎知識

- 大手企業のSBIの子会社が運営しておりブランド力がある

- 来店相談だけでなくオンラインでのビデオチャット相談にも対応

- 新規借入れだけでなく借り換えの相談もできる

<ARUHI住宅ローン豊橋店のおすすめポイントとは?>

ARUHI住宅ローンは、住宅ローンを専門的に取り扱う金融機関で、自社商品を売り出している点が特徴です。

自社商品の紹介がメインとなるため、具体的な条件面での相談が可能です。

自分にあったローン商品や団信保険などの説明を受けたい方にはぴったりのサービスです。

もちろん、住宅ローンの基礎的な知識についても解説してくれるので、住宅ローンに詳しくない方にもおすすめです。

| 相談窓口 | ARUHI住宅ローン 豊橋店 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | × |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 借入 金利 申込手続き |

| 公式サイト | 公式サイト |

| 相談窓口 | 豊橋店 |

|---|---|

| 住所 | 愛知県豊橋市 大橋通2-130 ヤマサン大橋通ビル1F |

| アクセス | JR線 名古屋鉄道名古屋本線 「豊橋駅」 徒歩5分 |

| 営業時間 | 10:00~18:00 定休日:水曜・日祝日 |

| 電話番号 | 0532-56-1060 |

【番外編】豊橋市で住宅ローンの相談ができる窓口一覧

| 店舗名 | JA豊橋ローンセンター | 注文住宅の相談窓口 豊橋店 | アイジースタイルハウス | 大垣共立銀行 ローンプラザ豊橋 | ハウスドゥ豊橋藤沢 | 愛知商銀信用組合 豊橋支店 |

|---|---|---|---|---|---|---|

| 住所 | 愛知県豊橋市東郷町8 | 愛知県豊橋市東脇4-20-5 | 愛知県豊橋市柱三番町4番1 | 愛知県豊橋市藤沢町104 | 愛知県豊橋市藤沢町118 | 愛知県豊橋市神明町46番地 |

| アクセス | 東田坂上駅から徒歩4分 | 豊橋駅: 西口から 徒歩32分 新豊橋駅: 徒歩36分 柳生橋駅: 徒歩34分 | 豊鉄バス「柱町」徒歩4分 豊橋駅から車で7分 | 西新宿駅 徒歩1分 | 豊橋鉄道渥美線 愛知大学前駅 徒歩23分 豊鉄バス「藤沢町」停徒歩2分 | 新川(愛知県)駅出口 徒歩約3分 |

| 営業時間 | 9:00~17:00 | 10:00~18:00 | 10:00~18:00 | 10:00 〜 11:30 12:30 〜 15:00 | 9:00~18:00 | 9:00~15:00 |

| 定休日 | 水曜日・祝日 | 水曜日 | 火・水曜日 | 水曜日 | 年末年始 | 土日祝日 |

| 電話番号 | 0532-21-6201 | 0532-35-7277 | 0532-38-7420 | 0120-41-6006 | 0120-06-1834 | 0532-53-7336 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

豊橋市の住宅ローン相談に関してのよくある質問

オンライン相談と対面相談どちらがおすすめですか?

住宅ローン相談窓口は、オンライン相談と対面相談があり、それぞれのニーズや状況によっておすすめできるものが異なります。

オンライン相談と対面相談のメリットは、以下の表の通りです。

| オンライン相談 | 対面相談 | |

|---|---|---|

| メリット | 相談に行く時間が不要 遠方に住んでいても相談可 デジタルで資料を共有してもらえる | 複雑な状況を説明しやすい 担当者との信頼関係が築きやすい 資料を紙ベースで確認できる |

団信についても一緒に相談できますか?

住宅ローン相談窓口では、団信(団体信用生命保険)についても合わせて相談可能です。

団信とは、住宅ローン返済途中に契約者が死亡したり障害を負ってしまったりした場合に、ローン残債が保険金により一括返済される生命保険です。

ほとんどの場合には、団信に加入しなければ住宅ローンを契約できません。

どこの相談窓口でも団信の基本的なことは相談できますが、より詳しく知りたい場合には保険のプロでもあるFP(ファイナンシャルプランナー)が相談に乗ってくれる窓口を選ぶようにしましょう。

持病を持っているなど健康状態に不安がある場合にも、FPに相談すると安心です。

相談が無料なのはなぜですか?

住宅ローン無料相談窓口が無料で利用できるのは、自社商品の売上に直結していたり、提携業者から手数料を受け取れたりするからです。

たとえば、銀行や不動産会社は、自社で取り扱っている住宅ローン商品や不動産物件の販促になるため、無料で相談に応じてくれています。

ハウジングアドバイザーやFPの窓口の場合には、契約が成立すると提携業者から仲介手数料などを受け取れる仕組みとなっています。

このように、利用者からお金を一切取らなくても、商売として成り立っています。

無料だからと遠慮する必要はありません。

マネーキャリアは、無料で納得のいくまで何度でも利用できるFP窓口です。

疑問や不安点が解消されるまで相談したい方におすすめです。

【まとめ】豊橋市でおすすめ住宅ローン相談窓口

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |