- 相談可能ジャンルの多さ

- 相談員の信頼性(保有資格やプロフィールをチェック!)

- 中立性(FPがおすすめ!)

紹介するおすすめの住宅ローン相談窓口は、相談料無料のため、気軽に話を聞いてみたい方にもぴったりです。ぜひ参考にしてみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 江東区で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

- 【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

- 江東区で住宅ローン相談窓口を選ぶ際の注意点

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

- 江東区でおすすめの住宅ローン相談窓口5選

- マネーキャリア 江東区支部

- スーモカウンター 南砂町SUNAMO店

- ライフルホームズ 豊洲サテライト店

- ハウスドゥ 江東区役所前

- ほけんの窓口 深川ギャザリア店

- 【行政編】江東区で住宅ローンの相談ができる窓口一覧

- 【番外編】江東区で住宅ローンの相談ができる窓口一覧

- 江東区の住宅ローン相談に関してのよくある質問

- 相談にはどのくらい時間がかかりますか?

- 相談後に契約しなくてもいいですか?

- 金融機関ごとの審査基準も教えてもらえますか?

- 【まとめ】江東区でおすすめ住宅ローン相談窓口

江東区で住宅ローンの無料相談窓口を探す前に!自分に合う相談先を要チェック

効率的なローンの返済には、自分に合った相談先を選ぶことが重要です。

まずは以下の画像で診断チャートでどこの相談先が合っているか確認してみましょう。

なお、それぞれの相談先のメリット・デメリットは以下のとおりです。

それぞれの特徴を十分に把握して、自分にピッタリの相談先を見つけましょう。

<結論>

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)の無料相談がおすすめです。

- 中立的な立場で自身の家庭状況に沿った提案をしてほしい

- 豊富な選択肢の中から住宅ローンのプランを選びたい

- 住宅ローンの返済計画だけでなく、長期的なライフプランを考慮したアドバイスが欲しい

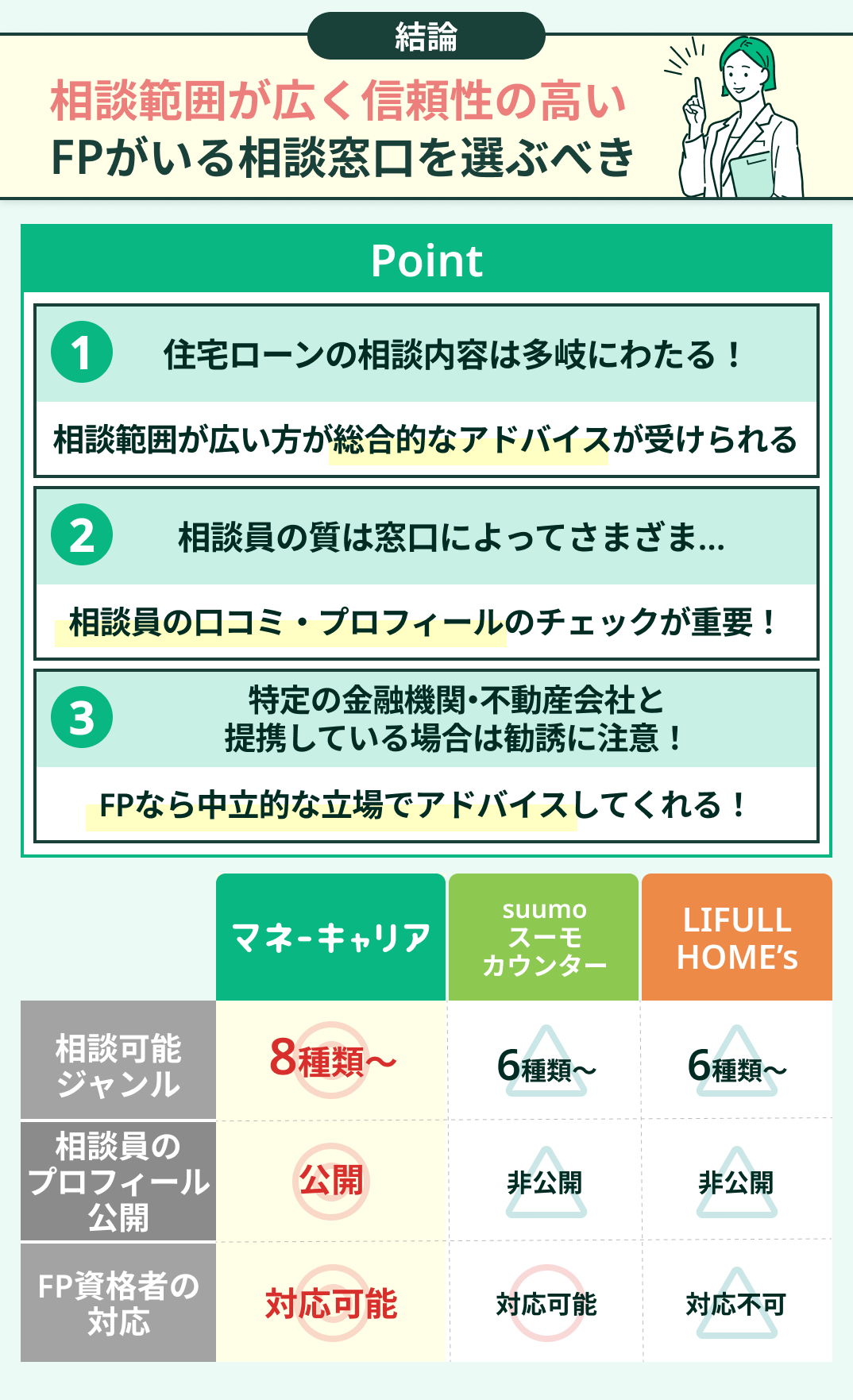

【結論】相談範囲が広く信頼性の高いFPがいる相談窓口を選ぶべき

結論、住宅ローン相談をする際は、相談範囲が広く、信頼性の高いFPがいる相談窓口を選ぶのがおすすめです。

FPは、住宅ローンはもちろん、家計や教育資金・老後資金など幅広いお金に関する知識があり将来を見据えた住宅ローン計画をサポートしてくれるからです。

ただし、同じ相談窓口でも担当するFPによって相談の質は異なるため、実績や経歴を確認できるプロフィールが公開されている窓口や口コミの良い窓口を選ぶと安心です。

マネーキャリアの無料FP相談窓口なら、相談前に担当FPのプロフィール(実績・口コミ)も確認でき、Google口コミ評価も4.8(2025年10月時点)と安心して相談いただけます。

江東区で住宅ローン相談窓口を選ぶ際の注意点

江東区で住宅ローン相談窓口を選ぶ際の注意点は、以下の3点です。

- 相談可能ジャンルを確認する

- 専門家の口コミ・プロフィールを確認する

- 中立的な立場で提案してくれるか確認する

「相談したのに思ったような提案が受けられなかった」「自分に合ったローンが選べなかった」といった声は意外と少なくありません。

そのため、これから解説する基本的なポイントをしっかり押さえた上で窓口選択に臨むことが大切です。

相談可能ジャンルを確認する

住宅ローン相談窓口を選ぶ際には、相談可能なジャンルの幅を確認することが重要です。

家づくりに関する課題は、ローンだけでなく資金計画全体に関わるため、住宅購入後のライフプランまで一貫して相談できる窓口の方が安心です。

特に共働き世帯や子育て中の家庭では、教育資金や老後の資産形成も考慮したアドバイスが役立ちます。

対応ジャンルは公式ホームページの記載や初回面談時に確認できるため、チェックするようにしましょう。

<ワンポイントアドバイス>

よくある失敗として、「住宅ローンにしか対応していない窓口に相談し、他の重要な資金計画を見落としてしまう」というケースがあります。

たとえば、住宅購入後に子どもの教育費や老後資金の不足に気づいても、住宅ローンを組み直すのは容易ではありません。

住宅ローンの返済が今後の人生を左右する大きな意思決定になることを把握しておきましょう。

専門家の口コミ・プロフィールを確認する

相談の満足度を大きく左右するのが、担当する専門家のスキルと相性です。

そのため、事前に相談員のプロフィールや資格、経歴、得意分野を確認しておくことが大切です。

また、実際に相談した人の口コミを読むことで、説明のわかりやすさや対応の丁寧さなど、公式情報では分からない「人柄」も見えてきます。

自分と似た境遇の人の体験談を参考にするのも有効です。

専門家情報が公開されている窓口を選ぶことで、安心して相談に臨むことができるでしょう。

<ワンポイントアドバイス>

相談前だけでなく、相談中に直接担当者に「〇〇の相談実績はありますか?」「同じような相談を受けたことがありますか?」など、具体的に確認するのもおすすめです。

自分の悩みに対してどれだけ的確に答えてくれるかは、住宅ローンという今後の人生を左右する決定をするうえで重要です。

遠慮なく質問し、担当者の信頼性を見極めることが大切です。

中立的な立場で提案してくれるか確認する

住宅ローンの相談では、中立的な立場から提案してくれるかどうかが非常に重要です。

特定の金融機関や住宅会社に属する窓口では、自社商品を優先的に勧められることがあり、本当に自分に合った選択肢を見落とす可能性もあるため注意してください。

一方、中立性を重視する窓口では、複数の金融機関の商品を比較し、相談者の希望や将来設計に合ったプランを提案してくれます。

特に金利タイプや返済期間の違いは家計に大きな影響を与えるため、偏りのない視点で解説してもらえることが安心につながります。

<ワンポイントアドバイス>

中立的な立場を保っているかどうかは、提案の根拠や選択肢の幅で判断できるので、相談中には「なぜそのプランをすすめるのか」を必ず確認してみましょう。

仮に偏った提案をされた場合は、「他の選択肢と比較した結果ですか?」と尋ねることで、提案の妥当性を見極めやすくなります。

一方的に話が進むようなら、一度立ち止まって再検討する判断力も大切となります。

マネーキャリアなら、相談者の状況に合わせて柔軟にプランの提案をしてくれるので、信頼感のある住宅ローン相談が可能です。

相談実績100,000件以上・相談満足度98.6%と実績のある窓口なので、ぜひお気軽にご相談ください、

江東区でおすすめの住宅ローン相談窓口5選

今回は、江東区を拠点に活動する相談先の中から、専門性の高さや相談できる内容の幅広さを基準に、特に信頼できる5つの窓口を厳選しました。

住宅ローンはもちろん、家計全体の見直しやライフプランまで相談できる先を探している方は、ぜひ参考にしてみてください。

▽江東区のおすすめ窓口を比較しやすいよう一覧表にしました。

| 相談窓口 | マネーキャリア(FP) 江東区支部 | スーモカウンター 南砂町SUNAMO店 | ライフルホームズ 豊洲サテライト店 | ハウスドゥ 江東区役所前 | ほけんの窓口 深川ギャザリア店 |

|---|---|---|---|---|---|

| 相談料金 | 何度でも無料 | 無料 | 無料 | 無料 | 無料 |

| 相談可能 ジャンル | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 | 住宅ローン 不動産 リノベーション 工務店の紹介 税金対策 保険 | 住宅ローン 不動産 住宅購入 住宅売却 住宅査定 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 |

| 専門家の プロフィール公開 | ◯ | ー | ー | ◯ | × |

| オンライン相談 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 店舗相談 | × | ◯ | ◯ | ◯ | ◯ |

| 訪問相談 | ◯ | ◯ | × | ◯ | × |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

マネーキャリア 江東区支部

マネーキャリアは、訪問相談とオンライン相談を利用して自宅で気軽に住宅ローン相談ができるFP相談サービスです。

プライバシーを確保しつつ、FP資格を持ったプロから専門性の高いアドバイスが受けられるのが特長です。

住宅ローンだけでなく家計の見直しや教育費、老後資金まで含めた総合的な資金計画の提案してくれるため、長期的な目線で人生設計ができ、将来のお金の不安を軽減できます。

公式ホームページから事前に相談員のプロフィールや口コミを確認できる仕組みも整っており、納得できる相談ができる点も嬉しいポイントです。

<相談できること>

- 家計の見直しや無理のない資金計画の立て方

- 育休・転職などライフイベントを考慮した返済プラン

- 住宅ローン相談を含めた総合的なマネープランニング など

<マネーキャリアの窓口の特徴>

- 事前に担当FPのプロフィールや得意分野、経歴を確認可能

- 強引な勧誘がなく、中立的な立場でのアドバイスが受けられる

- ライフプラン全体を見据えた住宅ローンの提案が可能

<マネーキャリアのおすすめポイントとは?>

経験豊富で評判の良い専門家に住宅ローン相談をしたい方におすすめなのがマネーキャリアです。

マネーキャリアに在籍している3,500名以上の専門家は独自のスコアロジックで選別されたエキスパートであり、実際の相談満足度も98.6%と多くの利用者から信頼されています。

累計相談対応件数も100,000件を超え、経験も十分ですので、初心者でも安心してお任せできます。

女性FPも在籍しているので、同性に相談したい女性相談者からも人気を集めている住宅ローン相談窓口です。

| 相談窓口 | マネーキャリア |

|---|---|

| 相談料金 | 何度でも無料 |

| プロフィール公開 | ◯ |

| オンライン相談 | ◯ |

| 店舗相談 | × |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 |

| 公式サイト | 公式サイト |

スーモカウンター 南砂町SUNAMO店

スーモカウンターは、住宅購入を検討している方に向けた無料の相談サービスで、資金計画や住宅ローンに関するアドバイスを受けられる点が特長です。

全国に600以上の店舗を展開しており、江東区内でも複数の店舗が存在するので、対面相談を重視している方にはぴったりの窓口だといえるでしょう。

また、キッズスペースを設けた店舗も多く、子育て世代にも配慮された環境が整っているのも見逃せない点です。

相談時も、住宅会社や金融機関に属さない中立的な立場で、相談者に最適なプランを提案してくれるため、安心して利用できます。

<相談できること>

- 住宅ローン審査の流れと必要書類の確認

- ライフプランに基づく資金計画の作成

- 住宅購入時の諸費用や税金に関する相談

<スーモカウンターの窓口の特徴>

- 無理な営業や勧誘がないため、安心して相談しやすい

- 資金シミュレーションやローンの事前審査に関するアドバイスも提供

- 住宅購入に関するセミナーや講座を定期的に開催し、知識習得もサポート

<スーモカウンターのおすすめポイントとは?>

忙しい方にこそスーモカウンターはおすすめです。

事前予約をすれば当日中の相談も可能で、限られた時間でも効率的にアドバイスが受けられます。

住宅ローンの基礎から具体的なシミュレーションまで、短時間で要点を押さえて相談できる点が魅力です。

また、家づくり講座などを通して、住宅購入全体の流れを学べる機会も充実しているため、知識ゼロからスタートしたい方にも心強い相談窓口だといえます。

| 相談窓口 | スーモカウンター |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | ー |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン 不動産 家計の見直し ライフプラン 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | 南砂町SUNAMO店 | アーバンドック ららぽーと豊洲店 |

|---|---|---|

| 住所 | 東京都江東区豊洲2-4-9 アーバンドック ららぽーと豊洲 1F | |

| アクセス | バス停:江東高齢者医療センター 徒歩5分 南砂町駅 徒歩11分 | バス停:IHI前 徒歩5分 豊洲駅 徒歩9分 |

| 営業時間 | 10:00~18:30 | 10:00~21:00 |

| 電話番号 | 0120-991-096 | 0120-991-096 |

ライフルホームズ 豊洲サテライト店

ライフルホームズは、住宅購入に関する幅広い相談に対応できる無料の住宅ローン相談窓口です。

店舗での対面相談だけでなくオンライン相談にも対応しているため、都合に合わせて好きな方法でお金の相談ができます。

相談では土地探しや建築会社の比較、資金計画の立案までトータルに対応しており、右も左もわからない初心者でも安心して利用可能です。

特に、住宅購入にかかる費用の見える化や、購入後のライフプランまで視野に入れたアドバイスに強みがあるため、住宅購入の流れを整理したい方にとって頼れる存在といえるでしょう。

<相談できること>

- 住宅ローン審査の流れと事前審査対策

- 共働き世帯や単身者に適したローンの組み方

- 固定金利と変動金利の将来的なメリット・デメリットの整理

<ライフルホームズの窓口の特徴>

- 新築一戸建て、建売住宅、中古住宅、リノベーション物件など、さまざまな物件種別の相談が可能

- ハウスメーカーとの面談を代行予約してくれる

- サービス満足度は99.5%と高い顧客満足度を誇る

<ライフルホームズのおすすめポイントとは?>

満足度重視の方におすすめなのがライフルホームズの「住まいの窓口」です。

利用者満足度は99.5%と非常に高く、大手の窓口ということで多くの方から支持されています。

住宅ローンの返済シミュレーションや借入可能額の確認など、資金計画面でも実用的なサポートが受けられるほか、約200社の住宅会社と提携しており、条件に合った機関の紹介もスムーズに行える点が人気のポイントです。

すべてのサービスが無料なので、気軽に何度でも相談できるのも見逃せません。

| 相談窓口 | ライフルホームズ |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | ー |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン 不動産 リノベーション 工務店の紹介 紹介先の断り代行 税金対策 保険 |

| 公式サイト | 公式サイト |

| 相談窓口 | 豊洲サテライト店 |

|---|---|

| 住所 | |

| アクセス | バス停:市場前駅前 徒歩4分 市場前駅 徒歩4分 |

| 営業時間 | 10:00〜19:00 (定休日:火曜日、水曜日) |

| 電話番号 | 0120-975-534 |

ハウスドゥ 江東区役所前

ハウスドゥは、全国に700店舗以上を展開する不動産売買仲介専門のフランチャイズチェーンであり、業界最大級のネットワークを誇る強みを持っています。

不動産の売買だけでなく、リフォームや資金計画、住宅ローンの相談など、住まいに関する幅広いサービスを提供しており、住宅に関するオールインワンのサポートが可能です。

さらに、地域密着型のサービスを重視しており、地元の市場特性を熟知したスタッフが、相談者一人ひとりのニーズに合わせた提案を行っています。

このように、ハウスドゥは多角的なサービス展開と地域密着の姿勢で、住宅購入者や売却希望者の多様なニーズに応えています。

<相談できること>

- 住宅ローンの基礎からの説明

- 相談者の収入やライフプランに基づき、資金計画の立案について

- 住宅ローン審査のサポート・審査通過に向けたアドバイス

<ハウスドゥ江東区役所前の窓口の特徴>

- 全国700店舗以上を展開する大手の窓口

- 住宅ローンに関する相談はすべて何度でも無料

- AIを活用した不動産査定「10秒でDo!」サービスを提供

<ハウスドゥ江東区役所前のおすすめポイントとは?>

ハウスドゥのおすすめポイントは、「ハウス・リースバック」サービスに対応していることです。

このサービスは、住宅を売却した後も賃貸契約を結ぶことで住み続けることが可能という仕組みで、住宅ローンの返済が困難になった方や、老後資金の確保を考える方にとって特に便利です。

こういった万が一の事態に備えられるようなプラン作成をしたい方にとって、ハウスドゥはおすすめの住宅ローン相談窓口といえます。

| 相談窓口 | ハウスドゥ 江東区役所前 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | ◯ |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | ◯ |

| 相談内容 | 住宅ローン 不動産 住宅購入 住宅売却 住宅査定 |

| 公式サイト | 公式サイト |

| 相談窓口 | 江東区役所前 | 住吉店 |

|---|---|---|

| 住所 | 東京都江東区千田15-7 コートMIC | |

| アクセス | バス停:江東区役所前 徒歩2分 東陽町駅 徒歩5分 | バス停:扇橋二丁目 徒歩2分 住吉駅 徒歩9分 |

| 営業時間 | 10:00〜18:30 (定休日:水曜日) | 10:00〜18:00 (定休日:水曜日) |

| 電話番号 | 03-6666-0705 | 03-3699-6100 |

ほけんの窓口 深川ギャザリア店

ほけんの窓口は、全国650店舗以上を展開する来店型のFP相談サービスで、住宅ローンをはじめとした家計相談にも対応しています。

保険だけでなく、ライフプランに沿った資金計画や家計の見直しなど、住宅購入に欠かせない幅広いサポートを受けられるのが特長です。

店舗によってはFP資格を持つアドバイザーが多数在籍しており、住宅ローン相談では避けられない難しい用語もわかりやすく説明してくれます。

相談は何度でも無料で受けられ、公式ホームページでは「ほけんの学校」など自主的に学べるコンテンツも充実しています。

<相談できること>

- 住宅ローンの借り換え相談

- ライフプランに基づく返済計画の立案

- 団体信用生命保険(団信)や火災保険の相談

<ほけんの窓口深川ギャザリア店の窓口の特徴>

- 住宅ローン比較に「モゲチェック」を導入し、複数のローン商品を一括で比較・検討可能

- 店舗相談に加えてオンライン相談にも対応

- セカンドオピニオンも可能で、透明性・信頼性の高い情報を得られる

<ほけんの窓口深川ギャザリア店のおすすめポイントとは?>

保険と住宅ローンを同時に相談したい方には、ほけんの窓口がおすすめです。

40社以上の保険商品に加え、住宅購入やローンの返済計画に関する中立的なアドバイスを受けられます。

江東区には店舗が多く、それに加えて駅近や商業施設内など通いやすい立地であるため、忙しい方でも無理なく相談できるのも魅力です。

| 相談窓口 | ほけんの窓口 |

|---|---|

| 相談料金 | 無料 |

| プロフィール公開 | × |

| オンライン相談 | ◯ |

| 店舗相談 | ◯ |

| 訪問相談 | × |

| 相談内容 | 住宅ローン ライフプラン 家計相談 教育資金 老後資金 保険の見直し 資産運用 税金対策 |

| 公式サイト | 公式サイト |

| 相談窓口 | 深川ギャザリア店 | 東陽町イースト21店 | スーパービバホーム豊洲店 | カメイドクロック店 | アトレ亀戸店 |

|---|---|---|---|---|---|

| 住所 | 東京都江東区木場1-5-9 深川ギャザリア LEGARE棟 1F | 東京都江東区東陽6-3-2 イースト21・モール 東京イースト21 1F | 東京都江東区豊洲3-4-8 スーパービバホーム豊洲 2F | 東京都江東区亀戸6-31-6 カメイドクロック 4F | 東京都江東区亀戸5-1-1 アトレ亀戸 6F |

| アクセス | バス停:木場六丁目ギャザリア前 徒歩2分 木場駅 徒歩3分 | バス停:豊住橋 徒歩1分 東陽町駅 徒歩9分 | バス停:豊洲四丁目 徒歩2分 豊洲駅 徒歩3分 | バス停:水神森 徒歩2分 亀戸駅 徒歩8分 | バス停:亀戸駅前 徒歩1分 亀戸駅 徒歩1分 |

| 営業時間 | 10:00~18:30 | 10:00~18:30 (定休日:木曜日) | 10:00~20:00 | 10:00~19:00 | 10:00~20:00 |

| 電話番号 | 03-6666-5401 | 03-5677-2103 | 03-5144-0320 | 03-5875-5817 | 03-5628-1560 |

【行政編】江東区で住宅ローンの相談ができる窓口一覧

| 相談窓口 | 江東区 不動産に関する相談窓口 |

|---|---|

| 住所 | 東京都江東区東陽4-11-28 江東区役所 2F 22番区民相談コーナー(相談室) |

| アクセス | バス停:江東区役所前 徒歩1分 東陽町駅 徒歩6分 |

| 営業時間 | 13:00〜16:00 |

| 定休日 | 第1・第3火曜日 (祝日、年末年始を除く) |

| 電話番号 | 03-3647-4700 |

| 公式サイト | 公式サイト |

【番外編】江東区で住宅ローンの相談ができる窓口一覧

| 相談窓口 | 中央労働金庫 亀戸支店 | 三井住友銀行 豊洲ローンプラザ | 野村の仲介PLUS 東陽町営業部 | ピタットハウス 門前仲町店 | ゼネラルホームズ |

|---|---|---|---|---|---|

| 住所 | 東京都江東区亀戸1-10-15 | 東京都江東区豊洲3-3-3 豊洲センタービル B1F | 東京都江東区東陽3-27-17 長谷川ビル 2F | 東京都江東区冨岡1-9-9 つるやビル 1F | 東京都江東区永代2-31-1 いちご永代ビル 1F |

| アクセス | バス停:亀戸一丁目 徒歩2分 亀戸駅 徒歩9分 | バス停:豊洲駅前 徒歩5分 豊洲駅 徒歩2分 | バス停:東陽町駅前 徒歩1分 東陽町駅 徒歩3分 | バス停:不動尊前 徒歩1分 門前仲町駅 徒歩1分 | バス停:永代二丁目 徒歩1分 門前仲町駅 徒歩3分 |

| 営業時間 | 9:00〜15:00 | 9:00~17:00 | 10:00~18:00 | 10:00~18:00 | ー |

| 定休日 | 土日祝日 | 土日祝日 | 毎週火曜日、水曜日 | 毎週水曜日 | ー |

| 電話番号 | 03-3681-4136 | 03-3533-3351 | 0120-284-286 | 03-5245-8801 | 050-5370-5995 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

江東区の住宅ローン相談に関してのよくある質問

ここからは、江東区の住宅ローンに関してよくある質問に専門家が回答します。

窓口選びの前に知っておきたい内容ですので、ぜひ確認してみてください。

相談にはどのくらい時間がかかりますか?

江東区で住宅ローン相談を受ける際にかかる時間は、相談内容や相談先によって異なりますが、一般的には1時間〜2時間程度が目安です。

特に初回の相談では、相談者の収入や家計状況、希望する住宅の条件などを細かくヒアリングするため、やや長めの時間が必要になります。

初回相談では特に時間に余裕を持って参加するようにしましょう。

相談後に契約しなくてもいいですか?

必ずしも契約する必要はありません。

特に無料相談を実施している窓口では、「とりあえず情報を集めたい」「選択肢を比較したい」といった目的でも利用が可能です。

また、複数の窓口を比較したうえで、自分に最も合ったプランを選ぶのが賢明な判断です。

万が一、相談中に強引な勧誘を受けた場合には、その場で断るか、窓口の変更を検討しましょう。

金融機関ごとの審査基準も教えてもらえますか?

実際の審査基準は審査を行う金融機関によって異なり、その金融機関にしかわかりません。

ただし、審査に通過しやすくするポイントは教えてもらうことができるため確認するとよいでしょう。

マネーキャリアでも、審査の概要や審査に通りやすくするためのポイントを解説することで、相談者の住宅ローン契約をサポートしています。

相談実績10万件と、安心して相談できる体制が整っているおすすめの相談窓口です。

【まとめ】江東区でおすすめ住宅ローン相談窓口

今回は、江東区で利用できる住宅ローン相談窓口についてご紹介しました。

住宅ローン相談窓口を選ぶ際は、「相談可能なジャンル」「担当者のプロフィールや口コミ」「中立的な立場で提案してくれるか」の3点を事前に確認しておくことが大切です。

窓口ごとの特長や選び方のポイントを知ることで、相談してみたい気持ちが湧いてきた方も多いのではないでしょうか。

マイホーム購入は人生でも屈指の大きな買い物ですので、慣れない中で一人で進めるよりも、早めに専門家のサポートを得ることで、安心して準備を進めることができます。

江東区でどこに相談すべきか悩んでいる方には、「マネーキャリア」の活用をおすすめします。

全国から厳選された経験豊富なFPが3,500名以上在籍しており、住宅ローンだけでなく、保険や教育資金などお金全般の悩みにも丁寧に対応してくれます。

相談料は何度でも無料で、事前登録は30秒で完了しますので、資金面で不安を感じている方は、まずマネーキャリアで相談を始めてみてください。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |